研究报告 RESEARCH REPORT 中国企业海外上市市盈率比较研究 课题研究员才静涵王一萱 深圳证券交易所综合研究所 2007.06.26深证综研字第0154号

研究报告 RESEARCH REPORT 中国企业海外上市市盈率比较研究 课题研究员 才静涵 王一萱 深圳证券交易所综合研究所 2007.06.26 深证综研字第 0154 号

中国企业海外上市市盈率比较研究 内容提要 本报告通过对2000~2006年中国上市公司在境内外市场市盈率的比较分析, 研究了我国企业境外上市的估值效果。实证结果发现: 1.中国上市公司在境内市场的市盈率水平高于境外市场,显示出中国上市公 司在境内市场存在“本土溢价”;相对于本土上市,海外上市没有显示出提升中国企 业股票估值和降低资本成本的效果。 2.中国内地公司在香港主板市场的市盈率水平高于香港本地上市公司,显示 香港投资者对中国企业的偏好,中国内地企业在香港上市的估值高于香港本地上 市公司,其资本成本低于香港本地上市公司。香港市场对中国内地上市公司的估 值具有较好的持续性,除2000年外,2001~2006年均给予中国公司估值溢价。 3.新加坡主板市场给予中国内地公司的市盈率显著低于新加坡本地上市公 司,显示新加坡市场对本地企业的“本土偏好”。中国企业在新加坡上市的估值低于 新加坡本土上市公司,其资本成本高于新加坡本土上市公司。分年度的分析结果 表明,新加坡市场对中国内地公司的估价表现为持续低估。 4.在上海证券市场中,A-H两地上市的公司市盈率并不显著区别于其他A股 公司;而在香港主板市场中,A-H两地上市公司的市盈率高于其他H股。没有证据 表明AH跨境上市的股票显著影响其A股估值,但两地上市的AH股在一定程度上 提升了H股的估值。 关键词:中国企业境外上市市盈率估值效果比较研究 2

中国企业海外上市市盈率比较研究 2 内容提要 本报告通过对 2000~2006 年中国上市公司在境内外市场市盈率的比较分析, 研究了我国企业境外上市的估值效果。实证结果发现: 1. 中国上市公司在境内市场的市盈率水平高于境外市场,显示出中国上市公 司在境内市场存在“本土溢价”;相对于本土上市,海外上市没有显示出提升中国企 业股票估值和降低资本成本的效果。 2. 中国内地公司在香港主板市场的市盈率水平高于香港本地上市公司,显示 香港投资者对中国企业的偏好,中国内地企业在香港上市的估值高于香港本地上 市公司,其资本成本低于香港本地上市公司。香港市场对中国内地上市公司的估 值具有较好的持续性,除 2000 年外,2001~2006 年均给予中国公司估值溢价。 3. 新加坡主板市场给予中国内地公司的市盈率显著低于新加坡本地上市公 司,显示新加坡市场对本地企业的“本土偏好”。中国企业在新加坡上市的估值低于 新加坡本土上市公司,其资本成本高于新加坡本土上市公司。分年度的分析结果 表明,新加坡市场对中国内地公司的估价表现为持续低估。 4. 在上海证券市场中,A-H两地上市的公司市盈率并不显著区别于其他A股 公司;而在香港主板市场中,A-H两地上市公司的市盈率高于其他H股。没有证据 表明A-H跨境上市的股票显著影响其A股估值,但两地上市的A-H股在一定程度上 提升了H股的估值。 关键词:中国企业 境外上市 市盈率 估值效果 比较研究

中国企业海外上市市盈率比较研究 目 录 一、导言... 二、中国企业海外上市总体情况分析..· (一)中国企业海外上市存量分析.·· …2 (二)中国企业海外上市筹资分析............ (三)中国企业海外上市平均市值分析...3 三、跨市场市盈率比较:境内中国公司与境外中国公司......4 (一)绝对市盈率比较..... (二)绝对市盈率演变趋势比较... (三)行业分析...... (四)回归分析...... 15 四、同市场市盈率比较:境外中国公司与境外本地公司. 17 (一)绝对市盈率比较. 17 (二)绝对市盈率演变趋势比较 19 (三)行业分析.... ..20 (四)回归分析.. 24 五、AH股公司市盈率对比分析 25 (一)绝对市盈率比较.... 26 (二)行业分析. 。 27 (三)A-H股市盈率的互动关系 27 六、结论... 29 参考文献..… 32

中国企业海外上市市盈率比较研究 3 目 录 一、导言 ......................................................... 1 二、中国企业海外上市总体情况分析 ................................. 2 (一)中国企业海外上市存量分析 .................................. 2 (二)中国企业海外上市筹资分析 .................................. 2 (三)中国企业海外上市平均市值分析 .............................. 3 三、跨市场市盈率比较:境内中国公司与境外中国公司 ................. 4 (一)绝对市盈率比较 ............................................ 4 (二)绝对市盈率演变趋势比较 .................................... 6 (三)行业分析 .................................................. 8 (四)回归分析 ................................................. 15 四、同市场市盈率比较:境外中国公司与境外本地公司 ................ 17 (一)绝对市盈率比较 ........................................... 17 (二)绝对市盈率演变趋势比较 ................................... 19 (三)行业分析 ................................................. 20 (四)回归分析 ................................................. 24 五、A-H 股公司市盈率对比分析 .................................... 25 (一)绝对市盈率比较 ........................................... 26 (二)行业分析 ................................................. 27 (三)A-H 股市盈率的互动关系 ................................... 27 六、结论 ........................................................ 29 参考文献 ........................................................ 32

中国企业海外上市市盈率比较研究 一、导 言 企业海外上市的浪潮发源于二十世纪七十年代,随着资本市场全球化成为趋 势,为了满足跨国资本日益增长的需求,越来越多的公司开始选择跨境上市,进 入国际资本市场融资。1992年9月10日,华晨中国在纽约证券交易所挂牌上市, 成为中国内地第一家海外上市公司,之后1993年内地10家国企试点在香港市场 PO集资,掀起了中国企业海外上市的浪潮。14年以来,大量中国企业在香港、 美国、新加坡以及境外其他市场首发或买壳上市,形成了强大的海外上市兵团。 国外经典理论模型认为,企业选择境外上市的主要原因是提高企业估值,降 低资本成本。Black(1974)等的模型表明企业海外上市可以达成海外投资者持有分 散风险的证券的愿望,从而提高企业估值(P/E ratio)并降低企业的资本成本(cost of capital)。但随着金融理论的发展,Sarkissian and Schill(2004)等另外一派学者认 为,企业更愿意到那些熟悉的境外市场上市,而不是分散风险的市场上市,以充 分利用当地投资者的“本土偏好”(home bias),实现“本土溢价”(home premium), 也就是说企业海外上市并不能一定能提高企业估值。 作为一个新兴+转轨的市场,中国企业海外上市的估值效果是复杂的。王一萱 等(2005)研究指出,中国企业海外上市主要是为了利用境外资本市场的融资便 利,但同时不得不承受低市盈率的价格低估。报告拟从中国上市公司境内外市盈 率统计实证入手,力图回答以下问题:(1)中国企业海外上市是否呈现出提升股 票估值和降低资本成本的效果?(2)主要海外上市地在提升中国企业股票估值和 降低资本成本方面有何不同?(3)主要海外上市地对于中国企业股票估值是否显 示行业偏好? 本报告以中国企业海外上市数量最多的两个市场一香港和新加坡—的中 国上市公司'为研究对象,分别对比境内中国上市公司和海外本地上市公司的市盈 率,在控制了规模、行业、盈利能力等影响的基础上,形成对境内外中国上市公 司股票估值和融资成本的实证分析。 1“中国上市公司”在本报告中不包括在香港联合交易所上市的公司。 1

中国企业海外上市市盈率比较研究 1 一、导 言 企业海外上市的浪潮发源于二十世纪七十年代,随着资本市场全球化成为趋 势,为了满足跨国资本日益增长的需求,越来越多的公司开始选择跨境上市,进 入国际资本市场融资。1992 年 9 月 10 日,华晨中国在纽约证券交易所挂牌上市, 成为中国内地第一家海外上市公司,之后 1993 年内地 10 家国企试点在香港市场 IPO 集资,掀起了中国企业海外上市的浪潮。14 年以来,大量中国企业在香港、 美国、新加坡以及境外其他市场首发或买壳上市,形成了强大的海外上市兵团。 国外经典理论模型认为,企业选择境外上市的主要原因是提高企业估值,降 低资本成本。Black(1974)等的模型表明企业海外上市可以达成海外投资者持有分 散风险的证券的愿望,从而提高企业估值(P/E ratio)并降低企业的资本成本(cost of capital)。但随着金融理论的发展,Sarkissian and Schill (2004)等另外一派学者认 为,企业更愿意到那些熟悉的境外市场上市,而不是分散风险的市场上市,以充 分利用当地投资者的“本土偏好”(home bias),实现“本土溢价”(home premium), 也就是说企业海外上市并不能一定能提高企业估值。 作为一个新兴+转轨的市场,中国企业海外上市的估值效果是复杂的。王一萱 等(2005)研究指出,中国企业海外上市主要是为了利用境外资本市场的融资便 利,但同时不得不承受低市盈率的价格低估。报告拟从中国上市公司境内外市盈 率统计实证入手,力图回答以下问题:(1)中国企业海外上市是否呈现出提升股 票估值和降低资本成本的效果?(2)主要海外上市地在提升中国企业股票估值和 降低资本成本方面有何不同?(3)主要海外上市地对于中国企业股票估值是否显 示行业偏好? 本报告以中国企业海外上市数量最多的两个市场——香港和新加坡——的中 国上市公司1 为研究对象,分别对比境内中国上市公司和海外本地上市公司的市盈 率,在控制了规模、行业、盈利能力等影响的基础上,形成对境内外中国上市公 司股票估值和融资成本的实证分析。 1 “中国上市公司” 在本报告中不包括在香港联合交易所上市的公司

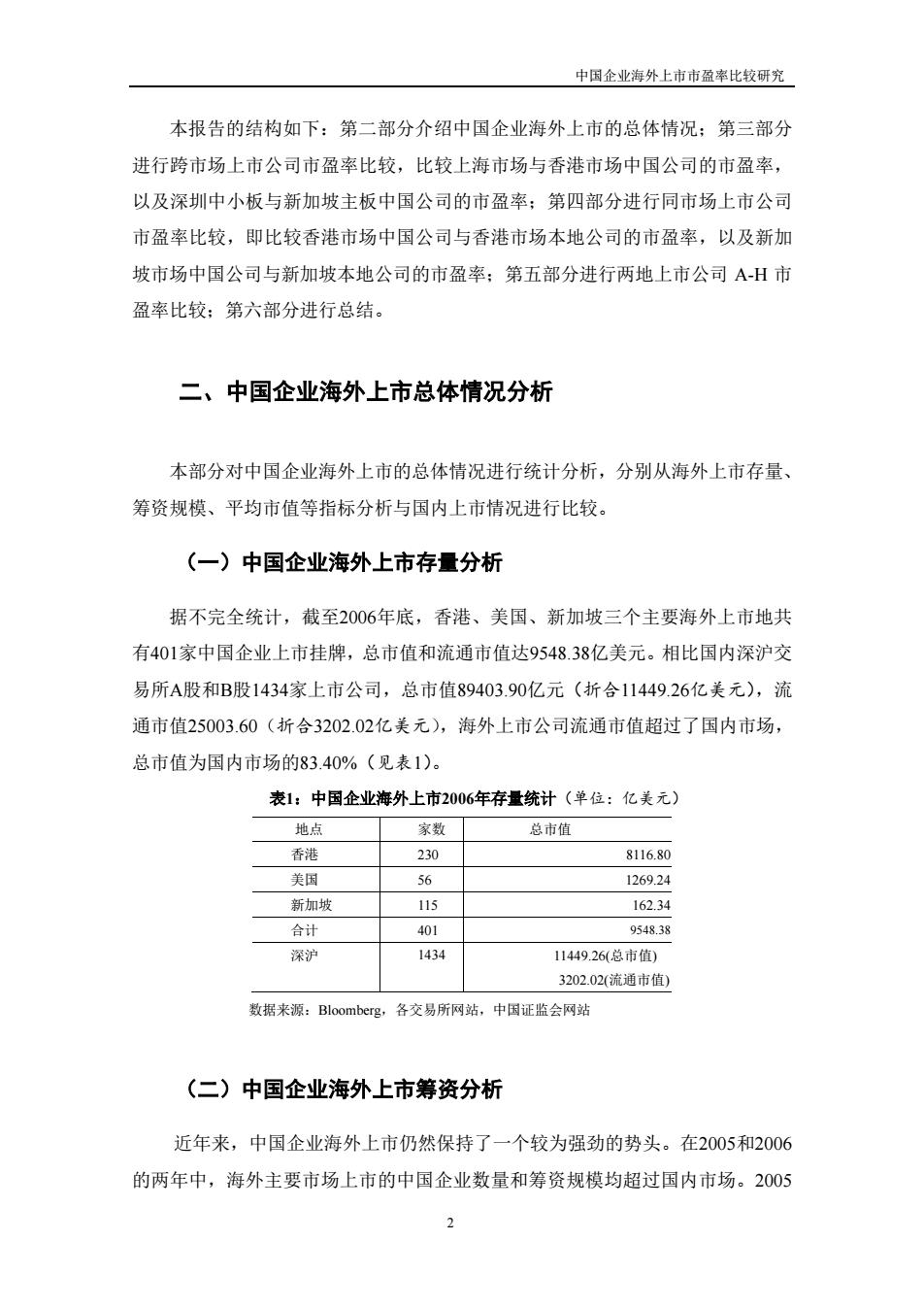

中国企业海外上市市盈率比较研究 本报告的结构如下:第二部分介绍中国企业海外上市的总体情况;第三部分 进行跨市场上市公司市盈率比较,比较上海市场与香港市场中国公司的市盈率, 以及深圳中小板与新加坡主板中国公司的市盈率;第四部分进行同市场上市公司 市盈率比较,即比较香港市场中国公司与香港市场本地公司的市盈率,以及新加 坡市场中国公司与新加坡本地公司的市盈率:第五部分进行两地上市公司A-H市 盈率比较;第六部分进行总结。 二、中国企业海外上市总体情况分析 本部分对中国企业海外上市的总体情况进行统计分析,分别从海外上市存量、 筹资规模、平均市值等指标分析与国内上市情况进行比较。 (一)中国企业海外上市存量分析 据不完全统计,截至2006年底,香港、美国、新加坡三个主要海外上市地共 有401家中国企业上市挂牌,总市值和流通市值达9548.38亿美元。相比国内深沪交 易所A股和B股1434家上市公司,总市值89403.90亿元(折合11449.26亿美元),流 通市值25003.60(折合3202.02亿美元),海外上市公司流通市值超过了国内市场, 总市值为国内市场的83.40%(见表1)。 表1:中国企业海外上市2006年存量统计(单位:亿美元) 地点 家数 总市值 香港 230 8116.80 美国 56 1269.24 新加坡 115 162.34 合计 401 9548.38 深沪 1434 11449.26(总市值) 3202.02(流通市值) 数据来源:Bloomberg,各交易所网站,中国证监会网站 (二)中国企业海外上市筹资分析 近年来,中国企业海外上市仍然保持了一个较为强劲的势头。在2005和2006 的两年中,海外主要市场上市的中国企业数量和筹资规模均超过国内市场。2005 2

中国企业海外上市市盈率比较研究 2 本报告的结构如下:第二部分介绍中国企业海外上市的总体情况;第三部分 进行跨市场上市公司市盈率比较,比较上海市场与香港市场中国公司的市盈率, 以及深圳中小板与新加坡主板中国公司的市盈率;第四部分进行同市场上市公司 市盈率比较,即比较香港市场中国公司与香港市场本地公司的市盈率,以及新加 坡市场中国公司与新加坡本地公司的市盈率;第五部分进行两地上市公司 A-H 市 盈率比较;第六部分进行总结。 二、中国企业海外上市总体情况分析 本部分对中国企业海外上市的总体情况进行统计分析,分别从海外上市存量、 筹资规模、平均市值等指标分析与国内上市情况进行比较。 (一)中国企业海外上市存量分析 据不完全统计,截至2006年底,香港、美国、新加坡三个主要海外上市地共 有401家中国企业上市挂牌,总市值和流通市值达9548.38亿美元。相比国内深沪交 易所A股和B股1434家上市公司,总市值89403.90亿元(折合11449.26亿美元),流 通市值25003.60(折合3202.02亿美元),海外上市公司流通市值超过了国内市场, 总市值为国内市场的83.40%(见表1)。 表1:中国企业海外上市2006年存量统计(单位:亿美元) 地点 家数 总市值 香港 230 8116.80 美国 56 1269.24 新加坡 115 162.34 合计 401 9548.38 深沪 1434 11449.26(总市值) 3202.02(流通市值) 数据来源:Bloomberg,各交易所网站,中国证监会网站 (二)中国企业海外上市筹资分析 近年来,中国企业海外上市仍然保持了一个较为强劲的势头。在2005和2006 的两年中,海外主要市场上市的中国企业数量和筹资规模均超过国内市场。2005