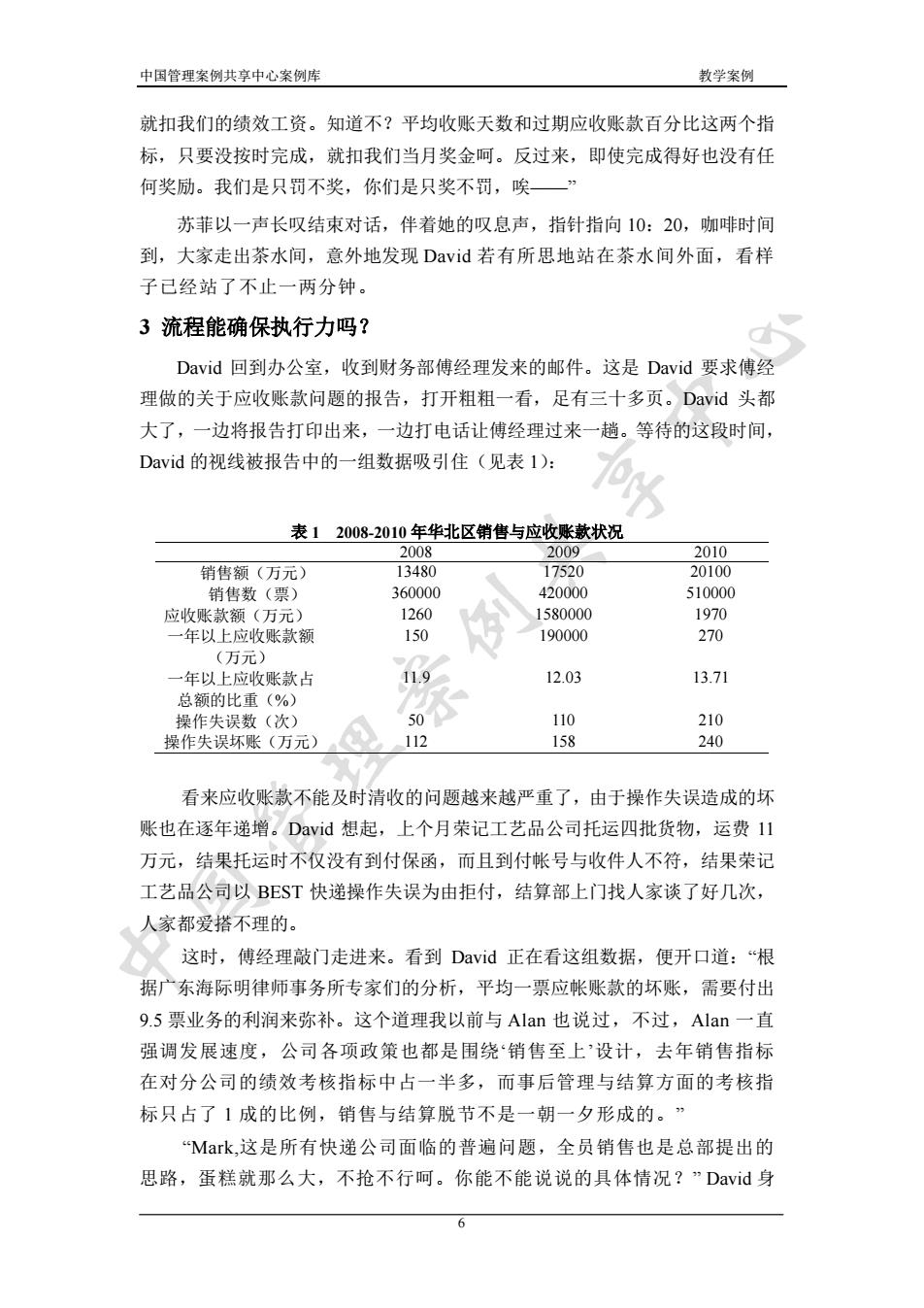

中国管理案例共享中心案例库教学案例就扣我们的绩效工资。知道不?平均收账天数和过期应收账款百分比这两个指标,只要没按时完成,就扣我们当月奖金呵。反过来,即使完成得好也没有任何奖励。我们是只罚不奖,你们是只奖不罚,喉一苏菲以一声长叹结束对话,伴着她的叹息声,指针指向10:20,咖啡时间到,大家走出茶水间,意外地发现David若有所思地站在茶水间外面,看样子已经站了不止一两分钟。3流程能确保执行力吗?David 回到办公室,收到财务部傅经理发来的邮件。这是David要求傅经理做的关于应收账款问题的报告,打开粗粗一看,足有三十多页。David头都大了,一边将报告打印出来,一边打电话让傅经理过来一趟。等待的这段时间,David的视线被报告中的一组数据吸引住(见表1):表12008-2010 年华北区销售与应收账款状况遇全三销售额(万元)OE销售数(票)158000应收账款款额(万元)应收账整应收账款额190000N(万元)1.912.03一年以上应收账款占13.71总额的比重(%)T5018218操作失误数(次)操作失误坏账(万元)112看来应收账款不能及时清收的问题越来越严重了,由于操作失误造成的坏账也在逐年递增。David想起,上个月荣记工艺品公司托运四批货物,运费11万元,结果托运时不仅没有到付保函,而且到付帐号与收件人不符,结果荣记工艺品公司以BEST快递操作失误为由拒付,结算部上门找人家谈了好几次,人家都爱搭不理的。这时,傅经理敲门走进来。看到David正在看这组数据,便开口道:“根据广东海际明律师事务所专家们的分析,平均一票应帐账款的坏账,需要付出9.5票业务的利润来弥补。这个道理我以前与Alan也说过,不过,Alan一直强调发展速度,公司各项政策也都是围绕销售至上设计,去年销售指标在对分公司的绩效考核指标中占一半多,而事后管理与结算方面的考核指标只占了1成的比例,销售与结算脱节不是一朝一夕形成的。Mark,这是所有快递公司面临的普遍问题,全员销售也是总部提出的思路,蛋糕就那么大,不抢不行呵。你能不能说说的具体情况?”David身

中国管理案例共享中心案例库 教学案例 6 就扣我们的绩效工资。知道不?平均收账天数和过期应收账款百分比这两个指 标,只要没按时完成,就扣我们当月奖金呵。反过来,即使完成得好也没有任 何奖励。我们是只罚不奖,你们是只奖不罚,唉——” 苏菲以一声长叹结束对话,伴着她的叹息声,指针指向 10:20,咖啡时间 到,大家走出茶水间,意外地发现 David 若有所思地站在茶水间外面,看样 子已经站了不止一两分钟。 3 流程能确保执行力吗? David 回到办公室,收到财务部傅经理发来的邮件。这是 David 要求傅经 理做的关于应收账款问题的报告,打开粗粗一看,足有三十多页。David 头都 大了,一边将报告打印出来,一边打电话让傅经理过来一趟。等待的这段时间, David 的视线被报告中的一组数据吸引住(见表 1): 表 1 2008-2010 年华北区销售与应收账款状况 2008 2009 2010 销售额(万元) 13480 17520 20100 销售数(票) 360000 420000 510000 应收账款额(万元) 1260 1580000 1970 一年以上应收账款额 (万元) 150 190000 270 一年以上应收账款占 总额的比重(%) 11.9 12.03 13.71 操作失误数(次) 50 110 210 操作失误坏账(万元) 112 158 240 看来应收账款不能及时清收的问题越来越严重了,由于操作失误造成的坏 账也在逐年递增。David 想起,上个月荣记工艺品公司托运四批货物,运费 11 万元,结果托运时不仅没有到付保函,而且到付帐号与收件人不符,结果荣记 工艺品公司以 BEST 快递操作失误为由拒付,结算部上门找人家谈了好几次, 人家都爱搭不理的。 这时,傅经理敲门走进来。看到 David 正在看这组数据,便开口道:“根 据广东海际明律师事务所专家们的分析,平均一票应帐账款的坏账,需要付出 9.5 票业务的利润来弥补。这个道理我以前与 Alan 也说过,不过,Alan 一直 强调发展速度,公司各项政策也都是围绕‘销售至上’设计,去年销售指标 在对分公司的绩效考核指标中占一半多,而事后管理与结算方面的考核指 标只占了 1 成的比例,销售与结算脱节不是一朝一夕形成的。” “Mark,这是所有快递公司面临的普遍问题,全员销售也是总部提出的 思路,蛋糕就那么大,不抢不行呵。你能不能说说的具体情况?” David 身

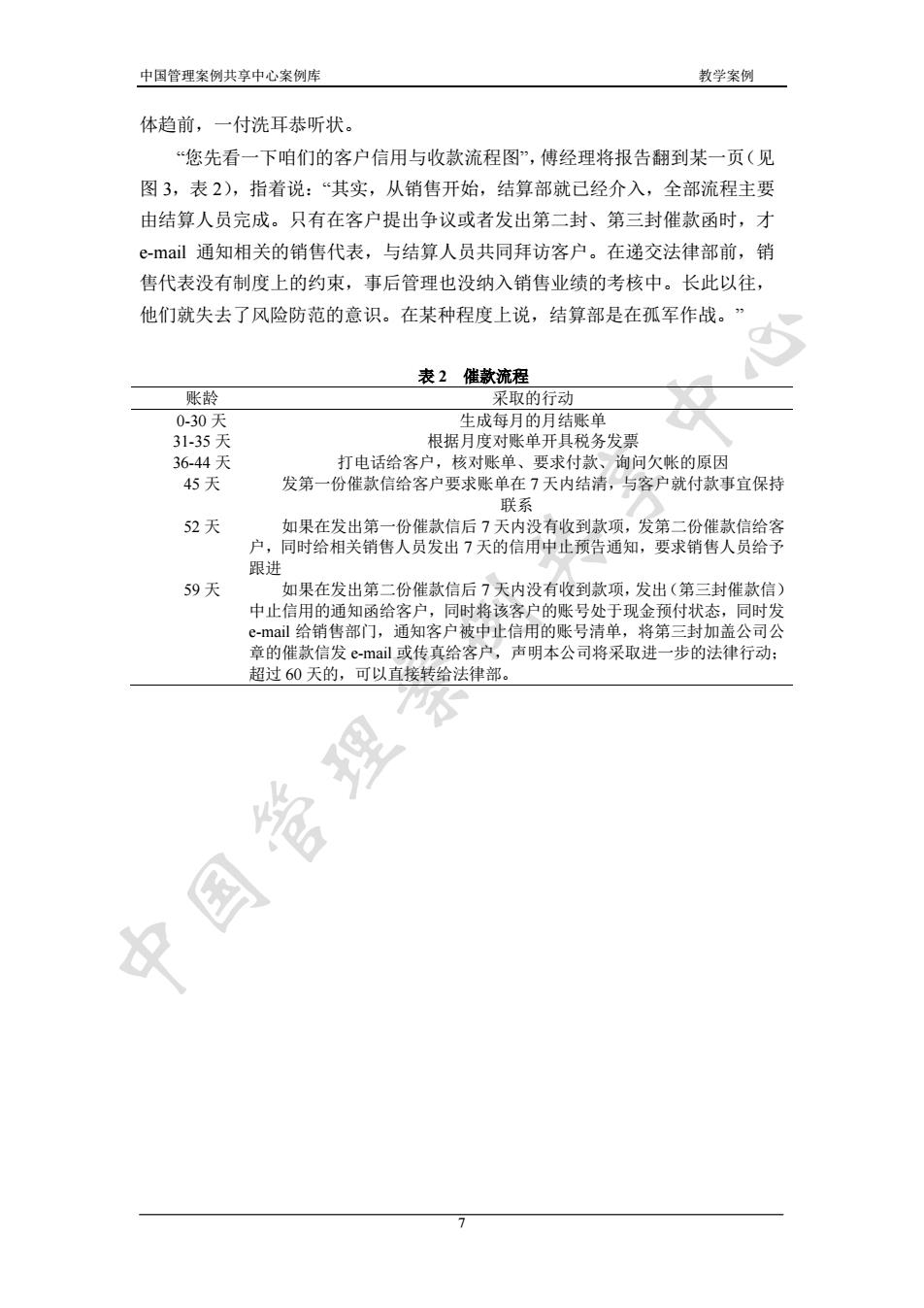

中国管理案例共享中心案例库教学案例体趋前,一付洗耳恭听状。“您先看一下咱们的客户信用与收款流程图”,傅经理将报告翻到某一页(见图3,表2),指着说:“其实,从销售开始,结算部就已经介入,全部流程主要由结算人员完成。只有在客户提出争议或者发出第二封、第三封催款函时,才e-mail通知相关的销售代表,与结算人员共同拜访客户。在递交法律部前,销售代表没有制度上的约束,事后管理也没纳入销售业绩的考核中。长此以往,他们就失去了风险防范的意识。在某种程度上说,结算部是在孤军作战。表 2 催款流程账龄买取的行动0130天年的根据月度对账单开具税务发票36-44天打电话给客户,核对账单、要求付款、询问欠帐的原因45天发第一份催款信给客户要求账单在7天内结清,与客户就付款事宜保持联系52天如果在发出第一份催款信后7天内没有收到款项,发第二份催款信给客户,同时给相关销售人员发出7天的信用中止预告通知,要求销售人员给子跟进59天如果在发出第二份催款信后7天内没有收到款项,发出(第三封催款信)中止信用的通知函给客户,同时将该客户的账号处于现金预付状态,同时发e-mail 给销售部门,通知客户被中止信用的账号清单,将第三封加盖公司公章的催款信发e-mail 或传真给客户,声明本公司将采取进一步的法律行动;超过60天的,可以直接转给法律部。中国管理繁

中国管理案例共享中心案例库 教学案例 7 体趋前,一付洗耳恭听状。 “您先看一下咱们的客户信用与收款流程图”,傅经理将报告翻到某一页(见 图 3,表 2),指着说:“其实,从销售开始,结算部就已经介入,全部流程主要 由结算人员完成。只有在客户提出争议或者发出第二封、第三封催款函时,才 e-mail 通知相关的销售代表,与结算人员共同拜访客户。在递交法律部前,销 售代表没有制度上的约束,事后管理也没纳入销售业绩的考核中。长此以往, 他们就失去了风险防范的意识。在某种程度上说,结算部是在孤军作战。” 表 2 催款流程 账龄 采取的行动 0-30 天 生成每月的月结账单 31-35 天 根据月度对账单开具税务发票 36-44 天 打电话给客户,核对账单、要求付款、询问欠帐的原因 45 天 发第一份催款信给客户要求账单在 7 天内结清,与客户就付款事宜保持 联系 52 天 如果在发出第一份催款信后 7 天内没有收到款项,发第二份催款信给客 户,同时给相关销售人员发出 7 天的信用中止预告通知,要求销售人员给予 跟进 59 天 如果在发出第二份催款信后 7 天内没有收到款项,发出(第三封催款信) 中止信用的通知函给客户,同时将该客户的账号处于现金预付状态,同时发 e-mail 给销售部门,通知客户被中止信用的账号清单,将第三封加盖公司公 章的催款信发 e-mail 或传真给客户,声明本公司将采取进一步的法律行动; 超过 60 天的,可以直接转给法律部

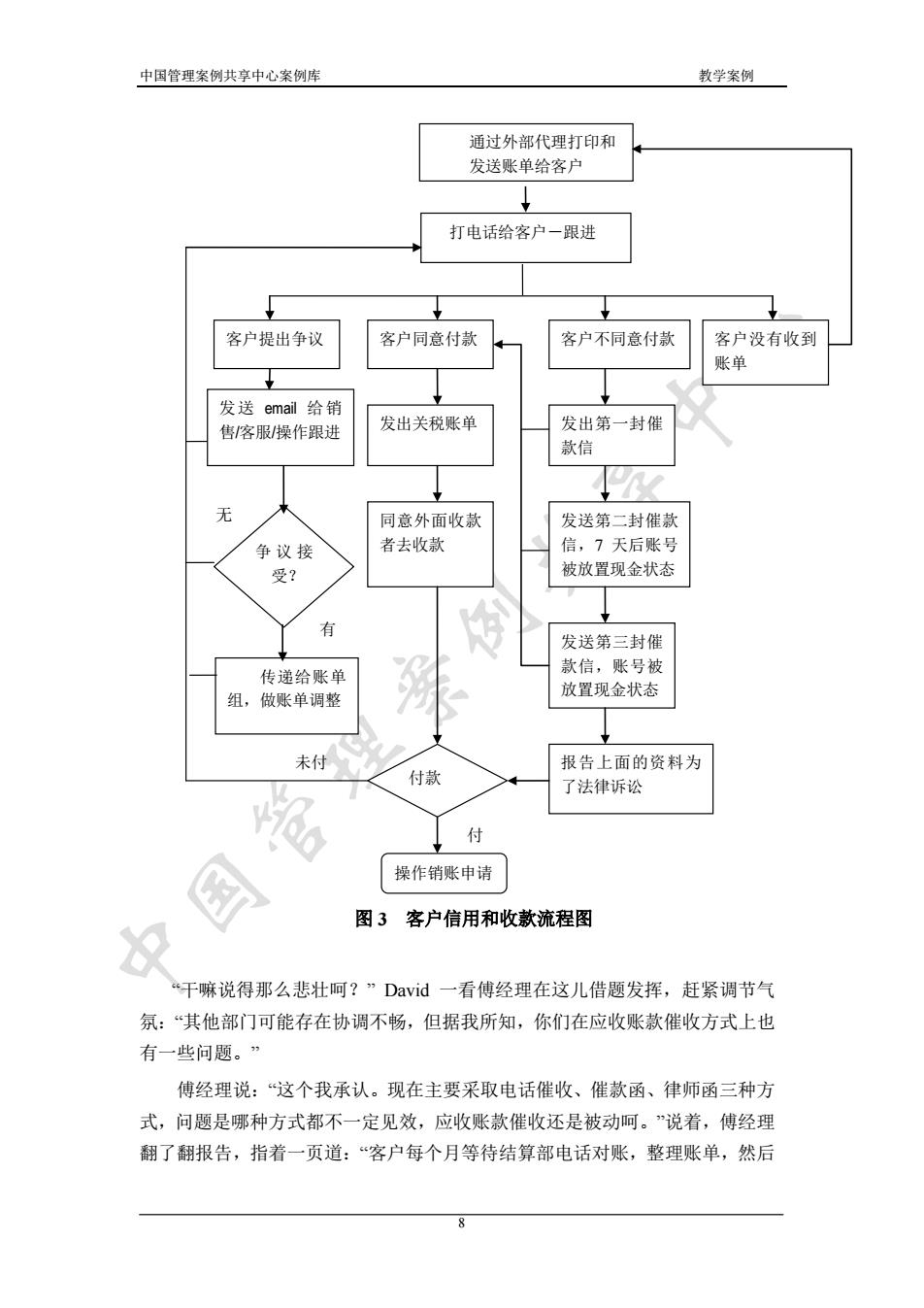

中国管理案例共享中心案例库教学案例通过外部代理打印和发送账单给客户+打电话给客户一跟进++客户提出争议客户同意付款客户不同意付款客户没有收到账单发送email 给销发出关税账单发出第一封催售/客服/操作跟进款信天同意外面收款发送第二封催款者去收款信,7天后账号争议接被放置现金状态受?发送第三封催款信,账号被传递给账单放置现金状态组,做账单调整报告上面的资料为未付寸了法律诉讼操作销账申请图3客户信用和收款流程图干嘛说得那么悲壮?”David一一看傅经理在这儿借题发挥,赶紧调节气氛:“其他部门可能存在协调不畅,但据我所知,你们在应收账款催收方式上也有一些问题。傅经理说:“这个我承认。现在主要采取电话催收、催款函、律师函三种方式,问题是哪种方式都不一定见效,应收账款催收还是被动呵。"说着,傅经理翻了翻报告,指着一页道:“客户每个月等待结算部电话对账,整理账单,然后

中国管理案例共享中心案例库 教学案例 8 图 3 客户信用和收款流程图 “干嘛说得那么悲壮呵?” David 一看傅经理在这儿借题发挥,赶紧调节气 氛:“其他部门可能存在协调不畅,但据我所知,你们在应收账款催收方式上也 有一些问题。” 傅经理说:“这个我承认。现在主要采取电话催收、催款函、律师函三种方 式,问题是哪种方式都不一定见效,应收账款催收还是被动呵。”说着,傅经理 翻了翻报告,指着一页道:“客户每个月等待结算部电话对账,整理账单,然后 通过外部代理打印和 发送账单给客户 打电话给客户-跟进 客户同意付款 客户不同意付款 争议接 受? 客户没有收到 账单 发送第二封催款 信,7 天后账号 被放置现金状态 操作销账申请 报告上面的资料为 了法律诉讼 传递给账单 组,做账单调整 发送第三封催 款信,账号被 放置现金状态 同意外面收款 者去收款 无 客户提出争议 发出关税账单 发出第一封催 款信 有 发送 email 给销 售/客服/操作跟进 付款 未付 付