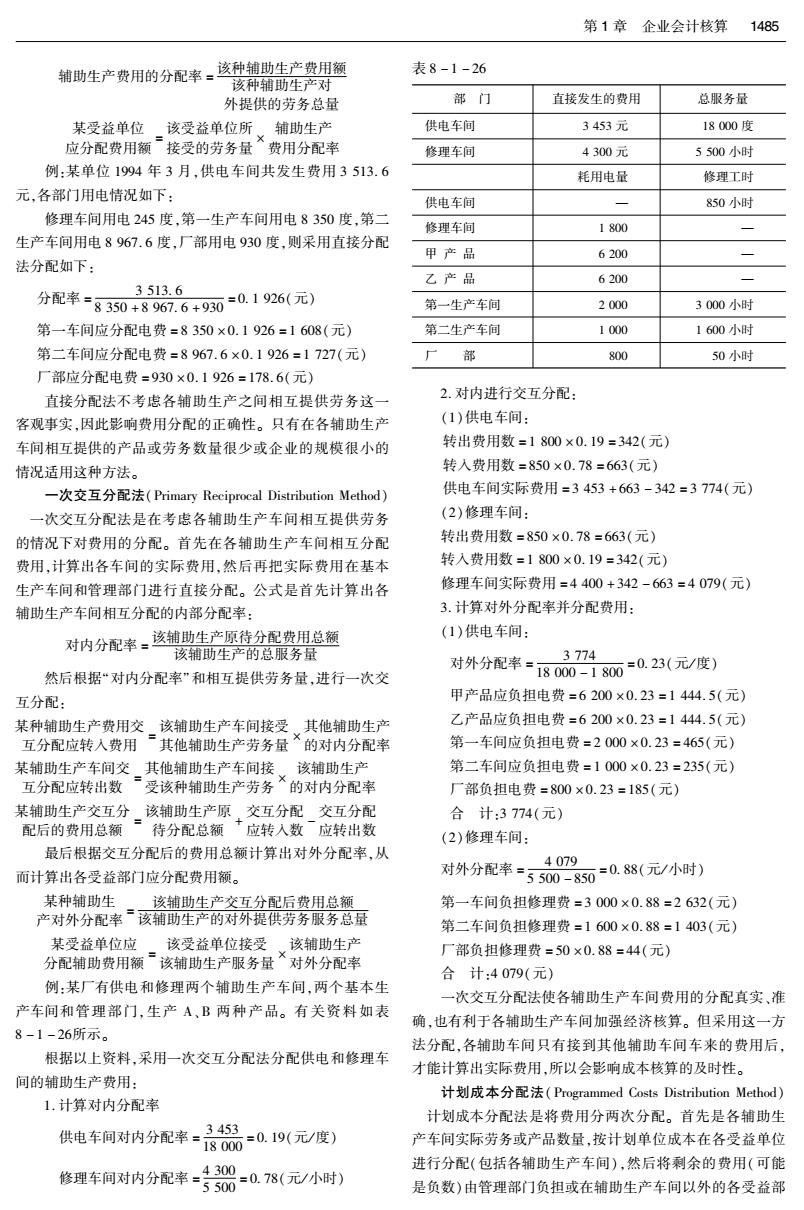

第1章企业会计核算 1485 辅助生产费用的分配率。该种辅助生产费用额 表8-1-26 该种辅助生产对 外提供的劳务总量 部门 直接发生的费用 总服务量 某受益单位该受益单位所,辅助生产 供电车间 3453元 18000度 应分配费用额ˉ接受的劳务量费用分配率 修理车间 4300元 5500小时 例:某单位1994年3月,供电车间共发生费用3513.6 耗用电量 修理工时 元,各部门用电情况如下: 供电车间 850小时 修理车间用电245度,第一生产车间用电8350度,第二 修理车间 1800 生产车间用电8967.6度,厂部用电930度,则采用直接分配 甲产品 6200 法分配如下: 乙产品 6200 3513.6 分配率=8350+8967.6+930=0.1926(元) 第一生产车间 2000 3000小时 第一车间应分配电费=8350×0.1926=1608(元) 第二生产车间 1000 1600小时 第二车间应分配电费=8967.6×0.1926=1727(元) 厂部 800 50小时 厂部应分配电费=930×0.1926=178.6(元) 直接分配法不考虑各辅助生产之间相互提供劳务这一 2.对内进行交互分配: 客观事实,因此影响费用分配的正确性。只有在各辅助生产 (1)供电车间: 车间相互提供的产品或劳务数量很少或企业的规模很小的 转出费用数=1800×0.19=342(元) 情况适用这种方法。 转入费用数=850×0.78=663(元) 一次交互分配法(Primary Reciprocal Distribution Method) 供电车间实际费用=3453+663-342=3774(元) 一次交互分配法是在考虑各辅助生产车间相互提供劳务 (2)修理车间: 的情况下对费用的分配。首先在各辅助生产车间相互分配 转出费用数=850×0.78=663(元) 费用,计算出各车间的实际费用,然后再把实际费用在基本 转入费用数=1800×0.19=342(元) 生产车间和管理部门进行直接分配。公式是首先计算出各 修理车间实际费用=4400+342-663=4079(元) 辅助生产车间相互分配的内部分配率: 3.计算对外分配率并分配费用: 对内分配率。该辅助生产原待分配费用总额 (1)供电车间: 该辅助生产的总服务量 3774 然后根据“对内分配率”和相互提供劳务量,进行一次交 对外分配率=1800-180=0.23(元/度) 互分配: 甲产品应负担电费=6200×0.23=1444.5(元) 某种辅助生产费用交该辅助生产车间接受、其他辅助生产 乙产品应负担电费=6200×0.23=1444.5(元) 互分配应转入费用ˉ其他辅助生产劳务量的对内分配率 第一车间应负担电费=2000×0.23=465(元)》 某辅助生产车间交其他辅助生产车间接该辅助生产 第二车间应负担电费=1000×0.23=235(元)》 互分配应转出数ˉ受该种辅助生产劳务、的对内分配率 厂部负担电费=800×0.23=185(元) 某辅助生产交互分该辅助生产原,交互分配交互分配 合计:3774(元) 配后的费用总额=待分配总额十应转入数ˉ应转出数 (2)修理车间: 最后根据交互分配后的费用总额计算出对外分配率,从 4079 而计算出各受益部门应分配费用额。 对外分配率=5500-350=0.88(元/小时) 某种辅助生该辅助生产交互分配后费用总额 第一车间负担修理费=3000×0.88=2632(元) 产对外分配率ˉ该辅助生产的对外提供劳务服务总量 第二车间负担修理费=1600×0.88=1403(元) 某受益单位应该受益单位接受,该辅助生产 厂部负担修理费=50×0.88=44(元) 分配辅助费用额ˉ该辅助生产服务量对外分配率 合计:4079(元) 例:某厂有供电和修理两个辅助生产车间,两个基本生 一次交互分配法使各辅助生产车间费用的分配真实、准 产车间和管理部门,生产A,B两种产品。有关资料如表 确,也有利于各辅助生产车间加强经济核算。但采用这一方 8-1-26所示。 法分配,各辅助车间只有接到其他辅助车间车来的费用后, 根据以上资料,采用一次交互分配法分配供电和修理车 才能计算出实际费用,所以会影响成本核算的及时性。 间的辅助生产费用: 计划成本分配法(Programmed Costs Distribution Method) 1.计算对内分配率 计划成本分配法是将费用分两次分配。首先是各辅助生 供电车间对内分配率=品-0.19(元/度) 产车间实际劳务或产品数量,按计划单位成本在各受益单位 修理车问对内分配率-号0-078(元/小时) 进行分配(包括各辅助生产车间),然后将剩余的费用(可能 是负数)由管理部门负担或在辅助生产车间以外的各受益部

1486第八篇企业金融实务定量分析 门分配。公式如下: 配时的其他辅助生产车间转人数,而不考虑该辅助生产车间 1.按计划成本分配,用实际服务量和计划成本计算出的 转出的费用。所以最终各辅助生产车间所分配的结果不等 费用: 于原待分配费用之和。如果既考虑转出数又考虑转入数,那 某受益单位应分配的某该受益单位所耗用的、该种辅助生 么分配结果与原待分配数之和相等,才是实际发生的费用之 种辅助生产的计划成本该种辅助生产服务量产的计划成本 和。本例调整后可有以下结果: 然后确定差异并进行处理: ①供电车间: 各辅助生产各辅助生产车计划单 差异·车同实际费用间实际服务量×位成本 差异额=(3453+637.5-360)-3600=424.5(元) 厂部应负担电费=160+424.5=584.5(元) (1)差异转归管理部门负担: ②修理车间: 位用一室理平间品费用的许种被农+花异 差异额=4300+360-637.5-4125=-102.5(元) 厂部应负担修理费=37.5-102.5=-65(元) (2)全部差异追加在辅助生产以外的各受益单位: 采用计划成本分配,不仅较一次交互分配简化了核算手 某种辅助生产的 该种辅助生产实际费 “差异”分配率 用和计划成本的差异 续,而且能够考核各铺助生产车间成本计划的完成情况。 该种辅助生产的 顺序分配法(Sequence Distribution Method)顺序分配法 对“外”服务总量 是在辅助生产车间交互服务的情况下采用的一种费用分配 某受益单位(不含辅助生该受益单位所耗用的 法。这种方法按照受益和提供劳务的程度,将辅助生产车间 产车间)应负担的差异该种辅助生产的服务量 依次排列:受益最少而提供劳务最多的排在最前面,受益最 该种辅助生产费 多而提供劳务最少的排在最后,然后按顺序将其费用进行分 ×用的差异分配率 配,分配给排在该辅助车间后面的辅助车间、基本生产车间 某受益单位(不含辅助生该受益单位已负担的 和厂部等辅助生产车间以外的受益单位。 产车间)的辅助生产费用ˉ辅助生产的计划成本额 采用顺序分配法由于不进行交互分配,各辅助生产车间 该受益单位 应负担的差异 成本只顺序地进行一次,核算工作较为简便。但由于排列在 前面的辅助生产车间不负担排列在后面的各辅助生产车间 例:假设上例资料不变,辅助生产车间的计划成本分别 的费用,分配结果的正确性将受到影响。这种方法只适合在 是:供电车间0.2元/度:修理车间0.75元/小时。那么辅助 各辅助生产车间相互受益程序有明显顺序的情况下使用。 生产费用按计划成本分配如下: 例:仍以一次交互分配例题资料,说明顺序分配法的 2.按计划成本分配计划费用: 核算。 (1)供电车间分配: 上例资料可以看出,供电车间受益较修理车间多,而提 修理车间应分配电费=1800×0.2=360(元) 甲产品应分配电费=6200×0.2=1240(元) 供服务供电车间却比修理车间少,所以修理车间排列在前, 供电车间排列在后。那么分配结果如下: 乙产品应分配电费=6200×0.2=1240(元)》 第一生产车间应分配电费=2000×0.2=400(元) 1.修理车间费用分配: 第二生产车间应分配电费=1000×0.2=200(元) 分配率=4300。 5500=0.78(元/小时) 厂部应分配电费=800×0.2=160(元) 供电车间应分修理费=850×0.78=663(元) 合计:3600元 第一生产车间应分修理费=3000×0.78=2340(元) (2)修理车间分配: 第二生产车间应分修理费=1600×0.78=1256(元) 供电车间应分修理费=850×0.75=637.5(元) 厂部应分修理费=50×0.78=41(元)》 第一生产车间分修理费=3000×0.75=2250(元) 2.供电车间费用分配 第二生产车间分修理费=1600×0.75=1200(元) 供电车间应分配费用=3453+663=4116(元) 厂部应分修理费=50×0.75=37.5(元) 4116 3.确定差异并全部转入厂部负担: 分配率=18000-1800=0.254 (1)供电车间: 甲产品应负担电费=6200×0.254=1574.8(元) 差异额=(3453+637.5)-3600=784.5(元) 乙产品应负担电费=6200×0.254=1574.8(元) 厂部应负担全部电费=160+784.5=944.5(元) 第一车间应负担电费=2000×0.254=508(元) (2)修理车间: 第二车间应负担电费=1000×0.254=254(元) 差异额=4300+360-4125=535(元) 厂部应分担电费=800×0.254=204.4(元) 厂部应负担全部修理费=37.5+535=572.5(元) 代数分配法(Algebraic Distribution Method)代数分配 在采用计划成本分配辅助生产费用时,各辅助生产的实 法是在辅助生产车间交互服务的一种费用分配方法。它是 际发生费用习惯上只包括原来待分配费用和按计划成本分 运用代数中一元多次方程来分配辅助生产车间之间相互提

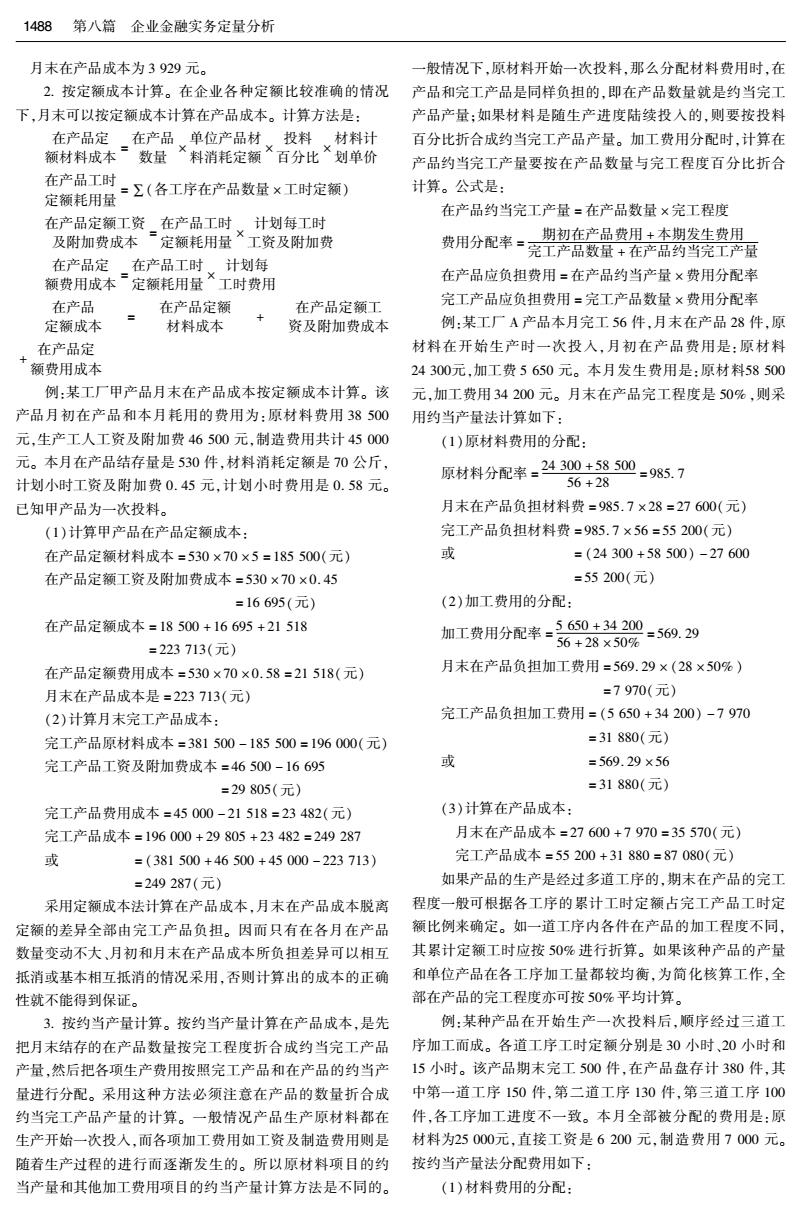

第1章企业会计核算1487 供产品或劳务的费用。分配方法是:首先根据各辅助生产车 所以, 间相互提供劳务以及对外提供劳务的数量、生产费用额之间 修理车间应负担电费=1800×0.23=418(元) 的数学关系,计算各辅助生产车间单位产品或劳务的成本。 甲产品应负担电费=6200×0.23=1441(元) 然后根据包括各辅助生产车间在内的各受益单位所耗用产 乙产品应负担电费=6200×0.23=1441(元) 品或劳务数量,计算出各受益单位分配的费用额。代数分配 第一车间应负担电费=2000×0.23=465(元) 法分配的结果比较正确,但如果企业的辅助生产车间很多, 第二车间应负担电费=1000×0.23=232(元) 分配的计算工作就较为繁重。 厂部应负担电费=800×0.23=232(元) 例:仍以一次交互分配资料为例,采用代数分配法分配 合计:4184元 结果如下: 供电车间应分修理费=850×0.86=731(元) 建立一元多次方程,求出各辅助生产车间单位成本。 第一车间应分修理费=3000×0.86=2580(元) 假定供电车间每度电费用x元,修理车间每小时费用y 第二车间应分修理费=1600×0.86=1364(元) 元,则根据资料中有关数据可列方程: 厂部应分修理费=50×0.86=43(元) [3453+850y=18000x 合计:4718元 4300+1800x=5500 辅助生产费用在分配时,一般要根据分配结果编制“辅 解得: x=0.23 助生产费用分配表”,见表8-1-27。 y=0.86 表8-1-27 辅助生产费用分配表(代数分配表) 辅助生产车间 项目 计量单位 分配率(元) 合计 甲产品 乙产品 一车间 二车间 厂部 供电 机修 直接费用 7753 3453 4300 费用分配 供电车间 度 0.23 (4148) 一 418 1441 1441 465 232 187 机修车间 机修工时 0.86 (4718) 731 2580 1364 43 合计 7753 (731) (418) 1441 1441 3045 1596 230 从以上各种方法的分配结果可以看出,各种分配方法的 作,可以把其他费用完全由完工产品负担,在产品成本只计 分配结果是有差异的。之所以如此,是因为各种方法下的分配 算原材料费用。 率不同。从理论上讲,没有一种方法是绝对合理的。在实际工 例:某产品的月初在产品原材料费用是6500元,本月原 作中,企业应根据实际需要而选择最适合自身的分配方法。 材料费用20350元:完工产品700件,月末在产品300件。假 设原材料在生产开始时一次投入,那么在产品和完工产品同 在产品成本计算方法(Computational Method of 样负担原材料费用。计算300件在产品的总成本,计算结果 Work in Process Cost) 如下: 工业企业的在产品是指生产过程中尚未完工的产品,它 分配率-6500+20350=26.85 700+300 有广义和狭义之分。从整个企业来讲,在产品既包括正在加 完工产品负担材料费=26.85×700=18795(元) 工的产品又包括已经加工告一段落的自制半成品,即广义在 在产品应负担材料费=2685×300=8055(元) 产品:从某一加工阶段来讲,在产品是指正在加工中的产品, 或 =6500+20350-18795=8055 即狭义在产品。 (元) 计算在产品成本是计算完工产品成本的条件,在产品成 月末在产品成本为8055元。 本计算的正确与否,直接影响完工产品成本的正确性。因 假设原材料不是一次投入而是分次投入的,应将在产品 此,正确地计算在产品成本是计算完工产品成本的关键。企 按原材料投入百分比折合成完工产品,然后,再计算材料分 业应根据生产特点,月末在产品数量的多少、各项费用比重 配率。 的大小和定额管理基础的好坏等具体条件,采用适当的方法 例:假设上例在产品投料比重为40%,那么月末在产品 计算在产品成本。 成本是: 一般来讲,在产品成本计算的方法通常有按所耗原材料 费用计算、按定额成本计算、按约当产量计算和按定额比例 材料分配率=总00器=边74 分配计算等四种方法。 完工产品应负担材料费=32.74×700=22921(元) 1.按所耗的原材料费用计算。在产品生产过程中,如果 在产品应负担材料费=32.74×(300×40%)=3929(元) 原材料费用在成本中占有较大比重,为了简化成本计算工或 =(6500+20350-2292)=3929(元)

1488第八篇企业金融实务定量分析 月末在产品成本为3929元。 一般情况下,原材料开始一次投料,那么分配材料费用时,在 2.按定额成本计算。在企业各种定额比较准确的情况 产品和完工产品是同样负担的,即在产品数量就是约当完工 下,月末可以按定额成本计算在产品成本。计算方法是: 产品产量:如果材料是随生产进度陆续投入的,则要按投料 在产品定在产品单位产品材投料材料计 百分比折合成约当完工产品产量。加工费用分配时,计算在 额材料成本数量料消耗定额百分比划单价 产品约当完工产量要按在产品数量与完工程度百分比折合 在产品工时 定额耗用量 -Σ(各工序在产品数量×工时定额) 计算。公式是: 在产品约当完工产量=在产品数量×完工程度 在产品定额工资在产品工时、计划每工时 及附加费成本定额耗用量工资及附加费 荧用分配率一完薇量瓷翻先用量 在产品定在产品工时、计划每 额费用成本定额耗用量工时费用 在产品应负担费用=在产品约当产量×费用分配率 在产品 在产品定额 在产品定额工 完工产品应负担费用=完工产品数量×费用分配率 定额成本 材料成本 资及附加费成本 例:某工厂A产品本月完工56件,月末在产品28件,原 在产品定 材料在开始生产时一次投入,月初在产品费用是:原材料 额费用成本 24300元,加工费5650元。本月发生费用是:原材料58500 例:某工厂甲产品月末在产品成本按定额成本计算。该 元,加工费用34200元。月末在产品完工程度是50%,则采 产品月初在产品和本月耗用的费用为:原材料费用38500 用约当产量法计算如下: 元,生产工人工资及附加费46500元,制造费用共计45000 (1)原材料费用的分配: 元。本月在产品结存量是530件,材料消耗定额是70公斤, 原材料分配率=24300+58500=985.7 计划小时工资及附加费0.45元,计划小时费用是0.58元。 56+28 已知甲产品为一次投料。 月末在产品负担材料费=985.7×28=27600(元) (1)计算甲产品在产品定额成本: 完工产品负担材料费=985.7×56=55200(元) 在产品定额材料成本=530×70×5=185500(元) 或 =(24300+58500)-27600 在产品定额工资及附加费成本=530×70×0.45 =55200(元) =16695(元) (2)加工费用的分配: 在产品定额成本=18500+16695+21518 加工费用分配率=650+34200 =569.29 =223713(元) 56+28×50% 在产品定额费用成本=530×70×0.58=21518(元) 月末在产品负担加工费用=569.29×(28×50%) 月末在产品成本是=223713(元) =7970(元) (2)计算月末完工产品成本: 完工产品负担加工费用=(5650+34200)-7970 完工产品原材料成本=381500-185500=196000(元) =31880(元) 完工产品工资及附加费成本=46500-16695 或 =569.29×56 =29805(元) =31880(元) 完工产品费用成本=45000-21518=23482(元) (3)计算在产品成本: 完工产品成本=196000+29805+23482=249287 月末在产品成本=27600+7970=35570(元) 或 =(381500+46500+45000-223713) 完工产品成本=55200+31880=87080(元) =249287(元) 如果产品的生产是经过多道工序的,期末在产品的完工 采用定额成本法计算在产品成本,月末在产品成本脱离 程度一般可根据各工序的累计工时定额占完工产品工时定 定额的差异全部由完工产品负担。因而只有在各月在产品 额比例来确定。如一道工序内各件在产品的加工程度不同, 数量变动不大、月初和月末在产品成本所负担差异可以相互 其累计定额工时应按50%进行折算。如果该种产品的产量 抵消或基本相互抵消的情况采用,否则计算出的成本的正确 和单位产品在各工序加工量都较均衡,为简化核算工作,全 性就不能得到保证。 部在产品的完工程度亦可按50%平均计算。 3.按约当产量计算。按约当产量计算在产品成本,是先 例:某种产品在开始生产一次投料后,顺序经过三道工 把月末结存的在产品数量按完工程度折合成约当完工产品序加工而成。各道工序工时定额分别是30小时、20小时和 产量,然后把各项生产费用按照完工产品和在产品的约当产15小时。该产品期末完工500件,在产品盘存计380件,其 量进行分配。采用这种方法必须注意在产品的数量折合成中第一道工序150件,第二道工序130件,第三道工序100 约当完工产品产量的计算。一般情况产品生产原材料都在件,各工序加工进度不一致。本月全部被分配的费用是:原 生产开始一次投入.而各项加工费用如工资及制造费用则是材料为25000元,直接工资是6200元,制造费用7000元。 随着生产过程的进行而逐渐发生的。所以原材料项目的约按约当产量法分配费用如下: 当产量和其他加工费用项目的约当产量计算方法是不同的。 (1)材料费用的分配:

第1章企业会计核算 1489 分配率:25000 500+380=28.41 完工产品应负担的直完工产品的定额原材 接材料(工资或费用)料费用(或定额工时) 月末在产品应分材料费=28.41×380=10795(元) 直接材料(或工 完工产品应分材料费=28.41×500=14205(元) ×资、费用)分配率 或 =25000-10795 月末在产品应负担的直。,月末在产品的定额原 =14205(元) 接材料(工资或费用)材料费用(工资划费用) (2)工资费用及制造费用的分配: 直接材料(或工 第一道工序约当产量=150×30x50%=35(件) ×资费用)分配率 65 月末在产品定额月初在产品的定,本月投人定额 消耗量(费用)额消耗量(费用)「消耗量(费用) 第二道工序约当产量=130×30+20×50%=80(件) 65 本月完工产品定 第三道工序约当产量=100×30+20+5×50%=88(件) 额消耗量(费用) 65 企业在直接具备月初、月末在产品的定额消耗量(定额 380件在产品约当量=35+80+88=203(件) 费用)、本月投入生产的定额消耗量(定额费用)、本月完工产 工资费用分配率一如-82 品定额消耗量(定额费用)资料的情况下,也可以按如下公式 计算费用分配率直接分配实际费用: 月末在产品应分工资费用=8.82×203=1790(元) 月初在产品,本月发生 完工产品应分工资费用=8.82×500=4410(元) 费用 实际费用「实际费用 或 =6200-1790 分配率ˉ月初在产品的定额消,本月投入的定额消 费量(或定额费用)耗量(或定额费用) =4410(元) 例:某厂生产甲产品,月初在产品费用为原材料280元, 制造费用分配率=记0=996 工资为10500元,提取福利费750元,制造费用375元:本月 月末在产品应分制造费用=9.96×203=2020(元) 发生生产费用为:原材料3200元,工资21300元,提取福利 完工产品应分制造费用=9.96×500=4980(元) 费4000元,制造费用575元:本月完工产品定额资料为:原 或 =7000-2021=4980(元) 材料定额消耗量540公斤,定额工时8740小时:月末在产品 (3)月末在产品成本和完工产品成本计算: 定额资料为:原材料定额消耗量为60公斤,定额工时760小 月末在产品成本=10795+1790+2020=14605(元) 时。根据上述资料按定额比例法分配各项费用。 完工产品成本=14205+4410+4980=23595(元) ①分配率的计算: 采用约当量法计算在产品成本的正确性取决于完工程 原材料费用分配率.280+3200 =5.8 540+60 度的确定。只有企业能够较准确地确定完工程度的情况下, 才能采用这种方法。 工资及附加费分配率=10500+750)+(21300+4000) 8740+760 4.按定额比例法分配计算在产品成本。企业为了克服 =3.85 定额成本法计算在产品成本在产品不负担脱离定额的差异 375+575 的缺点,可以采用定额比例法分配计算在产品成本。它是以 制造费用分配率=8740+760=0.1 完工产品和期末在产品的定额消耗量或定额费用的比例为 ②费用的分配及成本的计算: 标准,将生产费用在完工产品和在产品之间进行分配。对于 月末在产品应负担材料费=60×5.8=348(元) 原材料,可按定额消耗量或定额费用比例分配:对于工资及 月末在产品应负担工资及附加费=760×3.85=2926(元) 制造费用,可按定额工时比例进行分配。 月末在产品应负担制造费用=760×0.1=76(元) 定额比例法又可具体地分为两种计算方法: 月末在产品成本=348+2926+76=3350(元) (1)通过费用分配率直接分配。 完工产品应负担材料费=540×5.8=3132(元) 首先计算各种费用分配率: 完工产品应负担工资及附加费=8740×3.85=33624 月初在产品实际,本月发生直 (元) 直接材。直接材料费用接材料费用 料分配率完工产品定额,月末在产品定 完工产品应负担制造费用=8740×0.1=874(元) 原材料费用额原材料费用 完工产品成本=3132+33624+874=37630(元) 月初在产品实,本月实际发生 详见表8-1-28。 直接工资或制际工资或费用的工资或费用 以上分配方法缺点是,不能提出完工产品和期末在产品 造费用分配率 完工产品月末在产品 的实际消耗量资料,不便于分析、考核各项消耗定额的执行 的定额工时的定额工时 情况。 其次,分配费用: