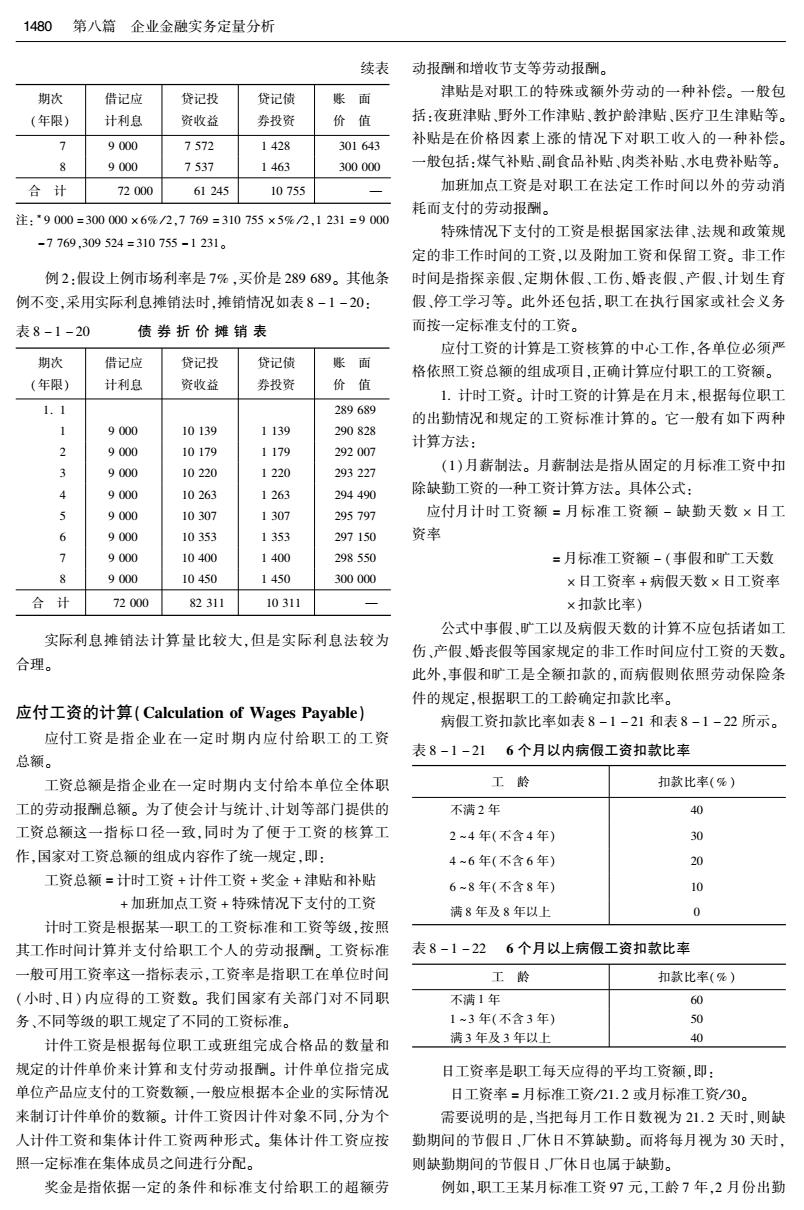

1480 第八篇企业金融实务定量分析 续表 动报酬和增收节支等劳动报酬。 期次 借记应 贷记投 贷记债 账面 津贴是对职工的特殊或额外劳动的一种补偿。一般包 (年限) 计利息 资收益 券投资 价值 括:夜班津贴、野外工作津贴、教护龄津贴、医疗卫生津贴等。 7 9000 7572 1428 301643 补贴是在价格因素上涨的情况下对职工收入的一种补偿。 8 9000 7537 1463 300000 一般包括:煤气补贴、副食品补贴、肉类补贴、水电费补贴等。 合计 72000 61245 10755 加班加点工资是对职工在法定工作时间以外的劳动消 耗而支付的劳动报酬。 注:9000=300000×6%/2,7769=310755×5%/2,1231=9000 特殊情况下支付的工资是根据国家法律、法规和政策规 -7769,309524=310755-1231。 定的非工作时间的工资,以及附加工资和保留工资。非工作 例2:假设上例市场利率是7%,买价是289689。其他条 时间是指探亲假、定期休假、工伤、婚丧假、产假、计划生育 例不变,采用实际利息摊销法时,摊销情况如表8-1-20: 假,停工学习等。此外还包括,职工在执行国家或社会义务 表8-1-20 债券折价摊销表 而按一定标准支付的工资。 应付工资的计算是工资核算的中心工作,各单位必须严 期次 借记应 贷记投 贷记债 账面 格依照工资总额的组成项目,正确计算应付职工的工资额。 (年限) 计利息 资收益 券投资 价值 1.计时工资。计时工资的计算是在月末,根据每位职工 1.1 289689 的出勤情况和规定的工资标准计算的。它一般有如下两种 1 9000 10139 1139 290828 计算方法: 2 9000 10179 1179 292007 3 9000 10220 1220 293227 (1)月薪制法。月薪制法是指从固定的月标准工资中扣 4 9000 10263 1263 294490 除缺勤工资的一种工资计算方法。具体公式: 5 9000 10307 1307 295797 应付月计时工资额=月标准工资额-缺勤天数×日工 6 9000 10353 1353 297150 资率 7 9000 10400 1400 298550 =月标准工资额-(事假和旷工天数 8 9000 10450 1450 300000 ×日工资率+病假天数×日工资率 合计 72000 82311 10311 一 ×扣款比率) 公式中事假,旷工以及病假天数的计算不应包括诸如工 实际利息摊销法计算量比较大,但是实际利息法较为 伤、产假、婚丧假等国家规定的非工作时间应付工资的天数。 合理。 此外,事假和旷工是全额扣款的,而病假则依照劳动保险条 件的规定,根据职工的工龄确定扣款比率。 应付工资的计算(Calculation of Wages Payable) 病假工资扣款比率如表8-1-21和表8-1-22所示。 应付工资是指企业在一定时期内应付给职工的工资 表8-1-216个月以内病假工资扣款比率 总额。 工资总额是指企业在一定时期内支付给本单位全体职 工龄 扣款比率(%) 工的劳动报酬总额。为了使会计与统计、计划等部门提供的 不满2年 40 工资总额这一指标口径一致,同时为了便于工资的核算工 2~4年(不含4年) 30 作,国家对工资总额的组成内容作了统一规定,即: 4~6年(不含6年) 20 工资总额=计时工资+计件工资+奖金+津贴和补贴 6~8年(不含8年) 10 +加班加点工资+特殊情况下支付的工资 满8年及8年以上 0 计时工资是根据某一职工的工资标准和工资等级,按照 其工作时间计算并支付给职工个人的劳动报酬。工资标准 表8-1-226个月以上病假工资扣款比率 一般可用工资率这一指标表示,工资率是指职工在单位时间 工龄 扣款比率(%) (小时、日)内应得的工资数。我们国家有关部门对不同职 不满1年 60 务、不同等级的职工规定了不同的工资标准。 1~3年(不含3年) 50 计件工资是根据每位职工或班组完成合格品的数量和 满3年及3年以上 40 规定的计件单价来计算和支付劳动报酬。计件单位指完成 日工资率是职工每天应得的平均工资额,即: 单位产品应支付的工资数额,一般应根据本企业的实际情况 日工资率=月标准工资/21.2或月标准工资/30。 来制订计件单价的数额。计件工资因计件对象不同,分为个 需要说明的是,当把每月工作日数视为21.2天时,则缺 人计件工资和集体计件工资两种形式。集体计件工资应按 勤期间的节假日、厂休日不算缺勤。而将每月视为30天时, 照一定标准在集体成员之间进行分配。 则缺勤期间的节假日、厂休日也属于缺勤。 奖金是指依据一定的条件和标准支付给职工的超额劳 例如,职工王某月标准工资97元,工龄7年,2月份出勤

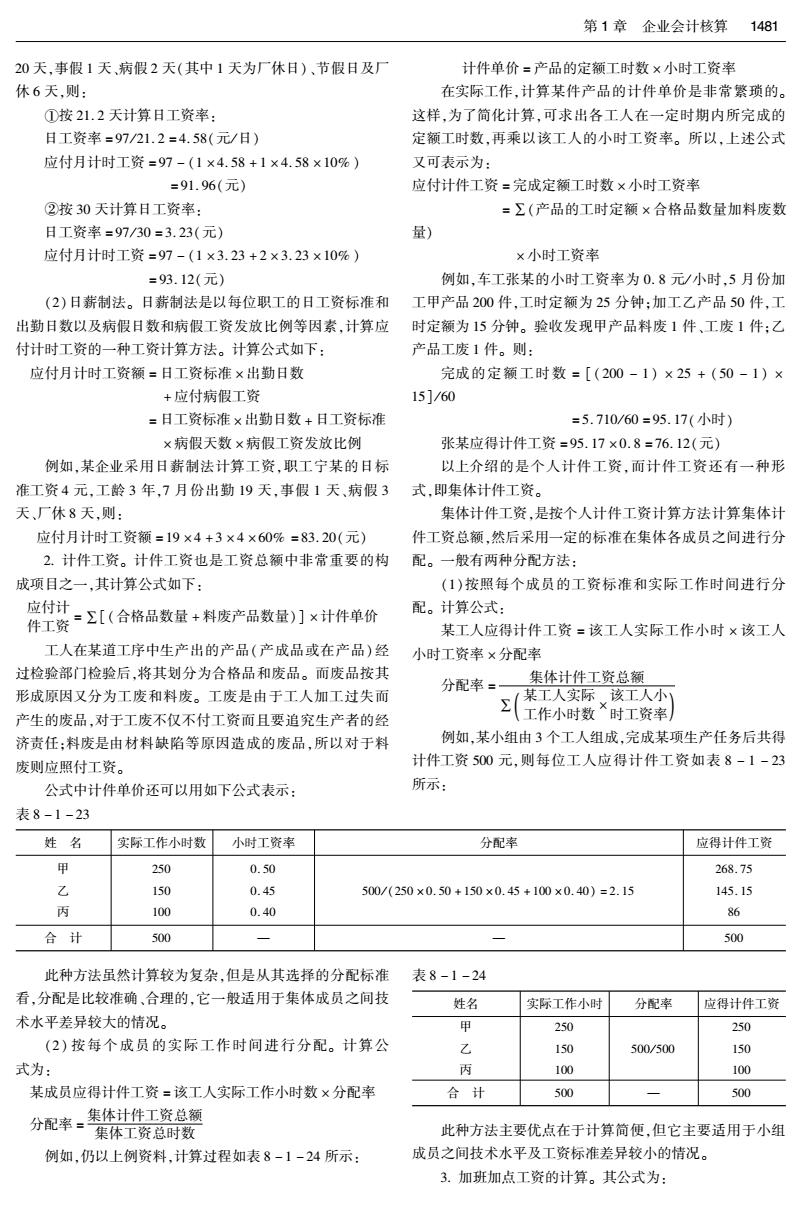

第1章企业会计核算1481 20天,事假1天病假2天(其中1天为厂休日)、节假日及厂 计件单价=产品的定额工时数×小时工资率 休6天,则: 在实际工作,计算某件产品的计件单价是非常繁琐的。 ①按21.2天计算日工资率: 这样,为了简化计算,可求出各工人在一定时期内所完成的 日工资率=97/21.2=4.58(元/日) 定额工时数,再乘以该工人的小时工资率。所以,上述公式 应付月计时工资=97-(1×4.58+1×4.58×10%) 又可表示为: =91.96(元) 应付计件工资=完成定额工时数×小时工资率 ②按30天计算日工资率: =Σ(产品的工时定额×合格品数量加料废数 日工资率=97,/30=3.23(元) 量) 应付月计时工资=97-(1×3.23+2×3.23×10%) ×小时工资率 =93.12(元) 例如,车工张某的小时工资率为0.8元/小时,5月份加 (2)日薪制法。日薪制法是以每位职工的日工资标准和 工甲产品200件,工时定额为25分钟:加工乙产品50件,工 出勤日数以及病假日数和病假工资发放比例等因素,计算应 时定额为15分钟。验收发现甲产品料废1件、工废1件:乙 付计时工资的一种工资计算方法。计算公式如下: 产品工废1件。则: 应付月计时工资额=日工资标准×出勤日数 完成的定额工时数=[(200-1)×25+(50-1)× +应付病假工资 151/60 =日工资标准×出勤日数+日工资标准 =5.710/60=95.17(小时) ×病假天数×病假工资发放比例 张某应得计件工资=95.17×0.8=76.12(元) 例如,某企业采用日薪制法计算工资,职工宁某的日标 以上介绍的是个人计件工资,而计件工资还有一种形 准工资4元,工龄3年,7月份出勤19天,事假1天、病假3式,即集体计件工资。 天、厂休8天则: 集体计件工资,是按个人计件工资计算方法计算集体计 应付月计时工资额=19×4+3×4×60%=83.20(元) 件工资总额,然后采用一定的标准在集体各成员之间进行分 2.计件工资。计件工资也是工资总额中非常重要的构配。一般有两种分配方法: 成项目之一,其计算公式如下: (1)按照每个成员的工资标准和实际工作时间进行分 件资-Σ[(合格品数量+料废产品数量)]×计件单价 应付计 配。计算公式: 某工人应得计件工资=该工人实际工作小时×该工人 工人在某道工序中生产出的产品(产成品或在产品)经 小时工资率×分配率 过检验部门检验后,将其划分为合格品和废品。而废品按其 分配率= 集体计件工资总额 形成原因又分为工废和料废。工废是由于工人加工过失而 Σ 某工人实际该工人小 产生的废品,对于工废不仅不付工资而且要追究生产者的经 工作小时数时工资率 济责任:料废是由材料缺陷等原因造成的废品,所以对于料 例如,某小组由3个工人组成,完成某项生产任务后共得 废则应照付工资。 计件工资500元,则每位工人应得计件工资如表8-1-23 公式中计件单价还可以用如下公式表示: 所示: 表8-1-23 姓名 实际工作小时数 小时工资率 分配率 应得计件工资 甲 250 0.50 268.75 乙 150 0.45 500/(250×0.50+150×0.45+100×0.40)=2.15 145.15 丙 100 0.40 86 合计 500 500 此种方法虽然计算较为复杂,但是从其选择的分配标准 表8-1-24 看,分配是比较准确、合理的,它一般适用于集体成员之间技 姓名 实际工作小时 分配率 应得计件工资 术水平差异较大的情况。 甲 250 250 (2)按每个成员的实际工作时间进行分配。计算公 乙 150 500/500 150 式为: 丙 100 100 某成员应得计件工资=该工人实际工作小时数×分配率 合计 500 500 分配率。集体计件工资总额 集体工资总时数 此种方法主要优点在于计算简便,但它主要适用于小组 例如,仍以上例资料,计算过程如表8-1-24所示: 成员之间技术水平及工资标准差异较小的情况。 3.加班加点工资的计算。其公式为:

1482第八篇企业金融实务定量分析 加班加点工资=加班天数×日工资率+加点时数×小用,应采用合理而简便的方法,在各种产品之间进行分配,材 时工资率 料费用的分配,通常有按材料定额消耗量比例、定额成本比 4.奖金的计算。奖金的计算是应按企业规定的条件和 例和产品产量比例三种方法进行分配。 标准计算。 1.按材料定额消耗量比例。分配材料的定额消耗量就 5.工资性津贴、补贴及特殊情况下应付工资的计算。工是单位产品材料消耗定额和产品产量的乘积。在一般情况 资性津贴,补贴及特殊情况下应付工资的计算应严格按照有 下企业总是具有各种消耗定额资料和各种产品实际产量资 关规定计算。需要指出,应付工资总额并不等于实发工资总 料,因此,不难求得各种产品材料的定额用耗量和各种产品 额,二者关系可表示为: 材料定额消耗量的总和,据这些资料就可分配各种产品应分 实发工资总额=应付工资总额-代扣款项 摊的材料费用额。在具体运用上,这种方法又可分为三种具 其中,代扣款项是指企业为了方便职工,简化现金收付, 体形式: 由财会部门在发放工资时代本单位或外单位扣还的各种款 (1)通过定额消耗量比例进行分配。有关计算公式 项,如:房租、水电费、托儿费、职工家属医药费等。 如下: 某种产品材料该种产品、单位产品原 应付福利费的计算(Calculation of Welfare Benefits 的定额消耗量的实际产量材料消耗定额 Payable) 某种产品材料定额消耗量该种产品材料/各种产品材料的 ×100% 占全部定额消耗量比重的定额消耗量定额消耗量之和 应付福利费是指企业按工资总额的一定比例从成本、费 用中提取的,用于职工公费医疗、各种集体福利、困难补助等 某种产品应被分配的该种产品材料定额消耗量 的开支,是工资附加费的一种形式。它主要用于职工的医药 分材料费用材料费用一占全部定额消耗量比重 例:某企业同时生产A、B两种产品,本月共耗用甲材料 费(包括医疗保险费)、医护人员的工资、医务经费、职工因工 3000公斤,实际平均单价是4元。生产A产品300件,材料 负伤赴外地就医路费、职工困难补助,职工浴室、理发室、托 儿所、幼儿园人员的工资,以及国家规定的其他福利开支。 消耗定额是5公斤,生产B产品200件,材料消耗定额是4.5 公斤,则分配的结果是: 应付福利费的提取公式为: A产品定额消耗量=5×300=1500(公斤) 应付福利费的提取额=应付工资总额×提取比例 B产品定额消耗量=4.5×200=900(公斤) 公式中的提取比例,目前的财务制度规定为14%。 A,B产品定额消耗量之和=1500+900=2400(公斤) 工会经费的计算(Calculation of Labour-.union Ex- A产品应分材料费用=3000×4)×1500=7500(元) 2400 penditure) B产品应分材料费用=(300,×4)×900=4500(元) 工会经费是指企业按照工资总额的一定比例从成本、费 2400 用中提取形成的,定期拨给本企业基层工会使用的一种工资 (2)通过材料费用分配率进行分配。有关计算如下: 附加费。它一般用于工会的活动支出等。计提工会经费的 每一材料定额消耗量应_被分配的材料费用 ×1009% 公式为: 分配材料费用(分配率)·各种产品材料的 定额消费量之和 应提工会经费数=应付工资总额×提取比例 某种产品应分配该种产品的材材料费 目前,工会经费的提取比例为2%。 的材料费用颜“料定额消耗量×用分配率 例:某工厂同时生产甲、乙两种产品,共同耗用某种原材 教育经费的计算(Calculation of Educational Fund) 料28000千克,每千克单价4元,共计材料费用112000元。 教育经费是为了提高职工科技文化水平的需要,按国家甲产品产量为300件,单位材料消耗定额为20千克:乙种产 规定从成本费用中提取的一种工资附加费。它一般用于职 品的产量为250件,单位材料消耗定额为40千克。试按上述 工的各种培训费用。其具体提取公式为: 方法计算甲、乙两种产品分配材料费用。 应提教育经费数额=应付工资总额×提取比例 112000 目前,教育经费的提取比例为1.5%。 材料费用分配率=(20×300+40×250)×100%=700% 甲产品应分配材料费用=(20×300)×700%=42000 材料费用的分摊(Apportionment of Material Ex- (元) 乙产品应分配材料费用=(40×250)×700%=70000 penses) (元) 企业在生产过程中耗用的材料,包括直接制造产品耗用 (3)通过材料消耗量分配率进行分配。计算公式如下: 和车间、厂部一般耗用。对于直接耗用的原料、主要材料、辅 材料实际总消耗量 助材料和外购半成品等材料费用,凡能确认为生产某种产品 材料消耗量分配率·各种产品材料定额消耗量之和 所耗用的材料费用,应直接记入产品成本计算单中的“直接 某种产品应分该种产品材料、材料消耗 材料”项目,凡是多种产品共同耗用的材料费用属于间接费 配的材料数定额消耗量量分配率

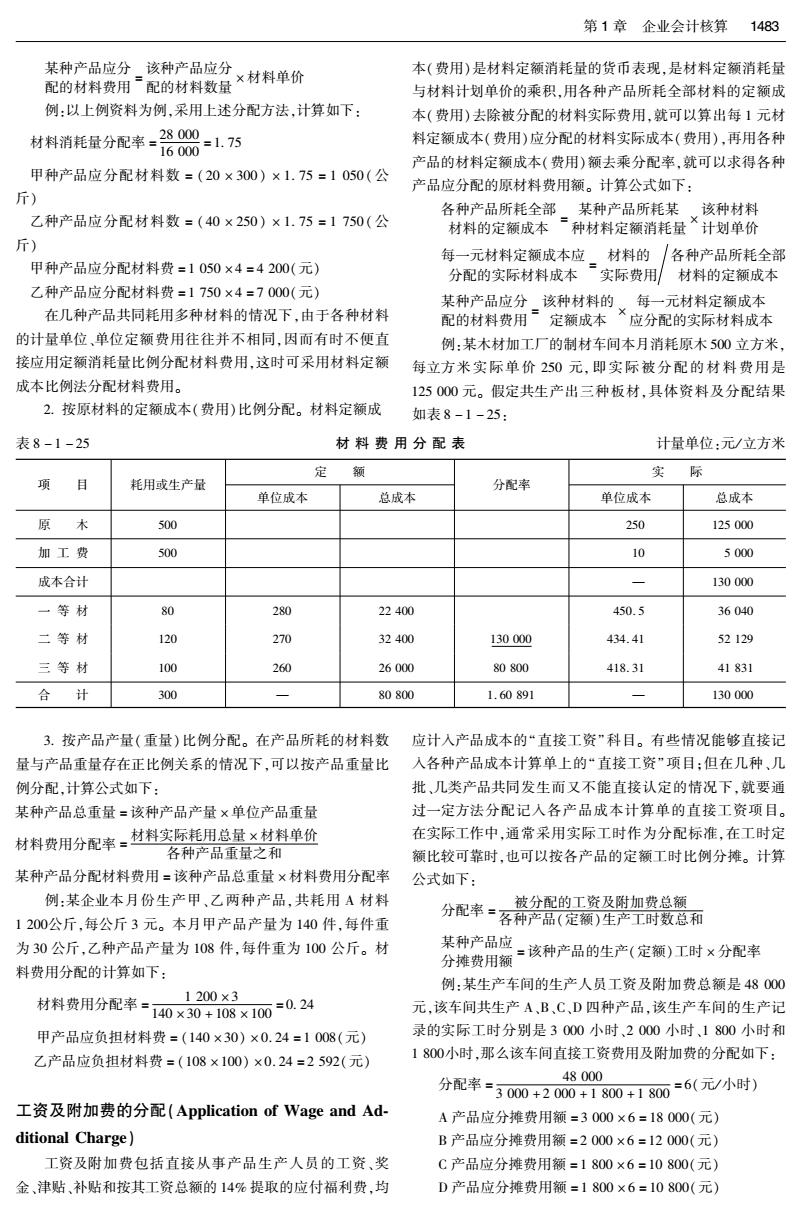

第1章企业会计核算1483 某种产品应分该种产品应分 配的材料费用“配的材料数量×材料单价 本(费用)是材料定额消耗量的货币表现,是材料定额消耗量 与材料计划单价的乘积,用各种产品所耗全部材料的定额成 例:以上例资料为例,采用上述分配方法,计算如下: 本(费用)去除被分配的材料实际费用,就可以算出每1元材 材料消耗量分配率.28000 16000=1.75 料定额成本(费用)应分配的材料实际成本(费用),再用各种 产品的材料定额成本(费用)额去乘分配率,就可以求得各种 甲种产品应分配材料数=(20×300)×1.75=1050(公 产品应分配的原材料费用额。计算公式如下: 斤) 各种产品所耗全部某种产品所耗某该种材料 乙种产品应分配材料数=(40×250)×1.75=1750(公 材料的定额成本种材料定额消耗量计划单价 斤) 每一元材料定额成本应。材料的各种产品所耗全部 甲种产品应分配材料费=1050×4=4200(元) 分配的实际材料成本ˉ实际费用材料的定额成本 乙种产品应分配材料费=1750×4=7000(元) 某种产品应分该种材料的、每一元材料定额成本 在几种产品共同耗用多种材料的情况下,由于各种材料 配的材料费用定额成本应分配的实际材料成本 的计量单位,单位定额费用往往并不相同,因而有时不便直 例:某木材加工厂的制材车间本月消耗原木500立方米, 接应用定额消耗量比例分配材料费用,这时可采用材料定额 每立方米实际单价250元,即实际被分配的材料费用是 成本比例法分配材料费用。 125000元。假定共生产出三种板材,具体资料及分配结果 2.按原材料的定额成本(费用)比例分配。材料定额成 如表8-1-25: 表8-1-25 材料费用分配表 计量单位:元/立方米 目 定 额 实 际 年 耗用或生产量 分配率 单位成本 总成本 单位成本 总成本 原木 500 250 125000 加工费 500 10 5000 成本合计 130000 一等材 80 280 22400 450.5 36040 二等材 120 270 32400 130000 434.41 52129 三等材 100 260 26000 80800 418.31 41831 合 计 300 80800 1.60891 130000 3.按产品产量(重量)比例分配。在产品所耗的材料数 应计入产品成本的“直接工资”科目。有些情况能够直接记 量与产品重量存在正比例关系的情况下,可以按产品重量比 入各种产品成本计算单上的“直接工资”项目:但在几种、几 例分配,计算公式如下: 批、几类产品共同发生而又不能直接认定的情况下,就要通 某种产品总重量=该种产品产量×单位产品重量 过一定方法分配记入各产品成本计算单的直接工资项目。 材料费用分配率=材料实际耗用总量×材料单价 在实际工作中,通常采用实际工时作为分配标准,在工时定 各种产品重量之和 额比较可靠时,也可以按各产品的定额工时比例分摊。计算 某种产品分配材料费用=该种产品总重量×材料费用分配率 公式如下: 例:某企业本月份生产甲、乙两种产品,共耗用A材料 被分配的工资及附加费总额 1200公斤,每公斤3元。本月甲产品产量为140件,每件重 分配率=各种产品(定额)生产工时数总和 为30公斤,乙种产品产量为108件,每件重为100公斤。材 某种产品应 分摊费用额 =该种产品的生产(定额)工时×分配率 料费用分配的计算如下: 例:某生产车间的生产人员工资及附加费总额是48000 1200×3 材料费用分配率=140×30+108x10=0.24 元,该车间共生产A、B,C、D四种产品,该生产车间的生产记 甲产品应负担材料费=(140×30)×0.24=1008(元) 录的实际工时分别是3000小时、2000小时、1800小时和 乙产品应负担材料费=(108×100)×0.24=2592(元) 1800小时,那么该车间直接工资费用及附加费的分配如下: 48000 分配率=3000+200+1s00+180=6(元/小时) 工资及附加费的分配(Application of Wage and Ad- A产品应分摊费用额=3000×6=18000(元) ditional Charge) B产品应分雄费用额=2000×6=12000(元) 工资及附加费包括直接从事产品生产人员的工资、奖 C产品应分摊费用额=1800×6=10800(元) 金、津贴、补贴和按其工资总额的14%提取的应付福利费,均 D产品应分摊费用额=1800×6=10800(元)

1484第八篇企业金融实务定量分析 制造费用的分配(Application of Manufacturing Ex. 费用的方法。首先要规定某种产品为标准产品,将其产量作 penses)】 为标准产量,并规定标准产品的标准产量系数是“1”,再将其 制造费用属于间接费用,它必须通过分配后才能计入产 他产品的实际产量折算成标准产量,据以计算制造费用分配 品成本中。制造费用主要分配方法有:按生产工时比例、按 率,分配制造费用。公式是: 生产工人工资比例、按标准产品产量比例和按年度计划分配 某种产品该种产品、折算为标准产 率分配四种方法。 标准产量ˉ实际产量品产量的系数 1.按生产工时比例分配。按生产工时比例分配是以各 被分配的制造费用 种产品的生产工时为标准,计算出单位工时应分配制造费用 制造费用分配率=各种产品的标准产量总和 某种产品应该种产品。制造费 额(分配率),再按各种产品所耗用生产工时数与分配率相乘 分制造费用的标准产量×用分配率 计算出该种产品应分配制造费用额。在企业产品定额工时 例:某企业生产甲、乙、丙三种产品,发生的制造费用是 比较准确的情况下,亦可按各种产品的定额工时比例进行分 24000元,各种产品产量分别是甲产品1000件,乙产品800 配。公式如下: 件,丙产品600件。规定甲产品为标准产品,乙产品和丙产品 制造费用分配率=被分配的制造费用 的折算标准产品系数是0.8和1.1。采用这种方法计算 各种产品生产工 时定额工时之和 如下: 某种产品应该种产品的生产,制造费 乙产品折合成甲产品产量=800×0.8=640(件) 分制造费用工时(定额工时)×用分配率 丙产品折合成甲产品产量=600×1.1=660(件) 例:某企业生产甲、乙、丙三种产品,发生的制造费用是 24000 210000元,其中甲产品实际耗用工时100000小时,乙产品 制造费用分配率=100+640+60=10.48 实际耗用80000小时,丙产品耗用工时是30000小时,则甲、 甲产品应分配制造费用=1000×10.43=10430(元) 乙、丙产品各分摊制造费用额是: 乙产品应分配制造费用=640×10.43=6678(元) 21000 丙产品应分配制造费用=660×10.43=6892(元) 制造费用分配率=100000+8000+3000=1(元/小时) 这种分配方法只能在产品性质、结构、所耗用原材料和 甲产品应分制造费用=100000×1=100000(元) 工艺过程相同的情况下采用,否则会影响其分配结果的正 乙产品应分制造费用=80000×1=80000(元) 确性。 丙产品应分制造费用=30000×1=30000(元) 4.按年度计划分配率分配。某些企业在年度内各月份 2.按生产工人工资比例分配。生产工人工资比例法是 制造费用大部分是相对固定的,而各月份产品产量和工人工 以各种产品的生产工人工资为标准,分配制造费用。首先用 资是相差很大的。这时,如果采用上述几种方法分配制造费 各种产品的生产工人工资总额去除制造费用数额,计算出每 用就是不合理的。为解决这个问题,可以按年度计划分配率 一元生产工人工资应分配的制造费用,再用这个分配率去分 来分配制造费用。公式是: 别同各种产品的生产工人工资相乘,这样就可以计算出每种 产品应分配的制造费用。计算公式是: 制益资用年计划分配率一军餐离落幕用瓷 应分配制造费用数额 某月某种产品应制造费用年该月该种产品实际 分配率一各种产品的生产工人工资总和 负担的制造费用计划分配率×产量的定额工时 某种产品应分配制造费用=该种产品的生产工人工资×分配率 如果年度内的制造费用和产品产量与计划数发生较大 例:如果上例中,生产甲产品的生产工人工资总额是 差异,应对计划分配率及时做出调整,以保证费用分配的合 405000元,生产乙产品的生产工人工资是321000元,生产丙产 理性、正确性。 品的生产工人工资是144000元,制造费用不变,则分配制造费 用如下: 辅助生产费用的分配(Application of Subsidiary 210000 分配率=32100+405000+1400=0.24 Production Expense) 甲产品应分制造费用=405000×0.24=97758(元) 辅助生产车间主要是为基本生产服务的,同时也为管理 乙产品应分制造费用=321000×0.24=77483(元) 部门、销售部门或辅助生产之间提供劳务。辅助生产费用在 丙产品应分制造费用=144000×0.24=34559(元) 产品成本占有较大比重,企业在实际工作中视自身的具体情 采用这种方法的条件是各种产品的机械化水平必须大 况,可以用“直接分配法”、“一次交互分配法”、“计划成本分 致相同,否则造成分配不均,影响成本的正确性。此外,如果 配法”、“顺序分配法”和“代数分配法”等进行分配。 各种产品的生产工人工资是按生产工时比例分配的,那么这 直接分配法(Direct Distribution Method)直接分配法是 种方法的实质也是按生产工时比例分配。 指将辅助生产费用只在辅助生产车间以外的各受益单位进 3.按标准产品产量的比例分配。按标准产品产量的比行直接分配,而不在各辅助生产之间进行分配。计算公 例分配法是以各种换算成标准产品的产量为标准,分配制造式是: