第八章 非标准化期权的解析法定价 马文婧李娜阮佳佳程钰

第八章 非标准化期权的解析法定价 马文婧 李娜 阮佳佳 程钰

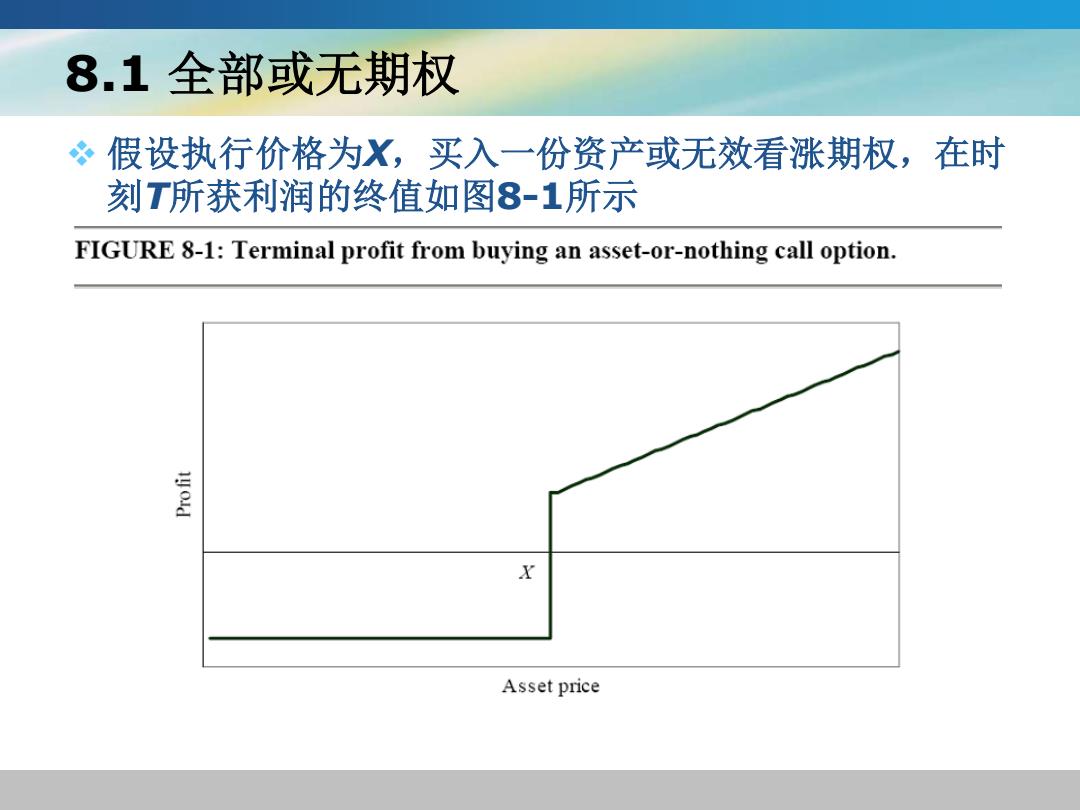

8.1全部或无期权 ?假设执行价格为X,买入一份资产或无效看涨期权,在时 刻T所获利润的终值如图8-1所示 FIGURE 8-1:Terminal profit from buying an asset-or-nothing call option. X Asset price

8.1 全部或无期权 ❖ 假设执行价格为X,买入一份资产或无效看涨期权,在时 刻T所获利润的终值如图8-1所示

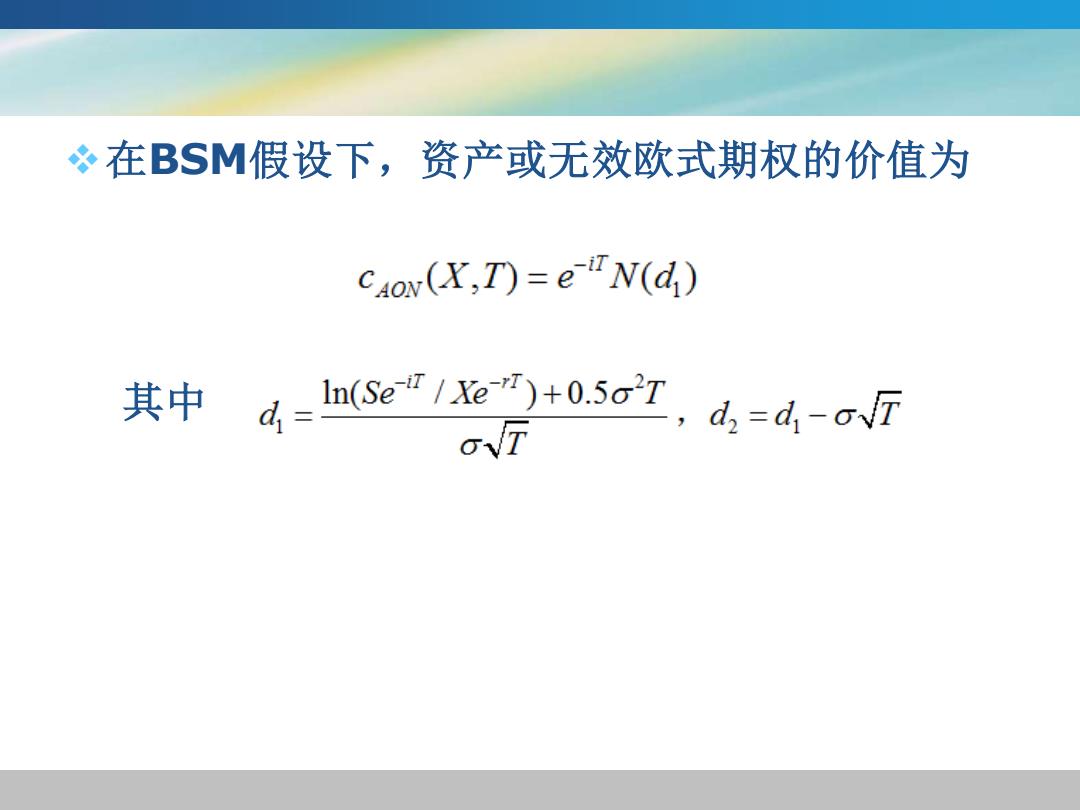

在BSM假设下,资产或无效欧式期权的价值为 Cov(X,T)=e"N(d) 其中 dIn(Sedd aT

❖在BSM假设下,资产或无效欧式期权的价值为 其中

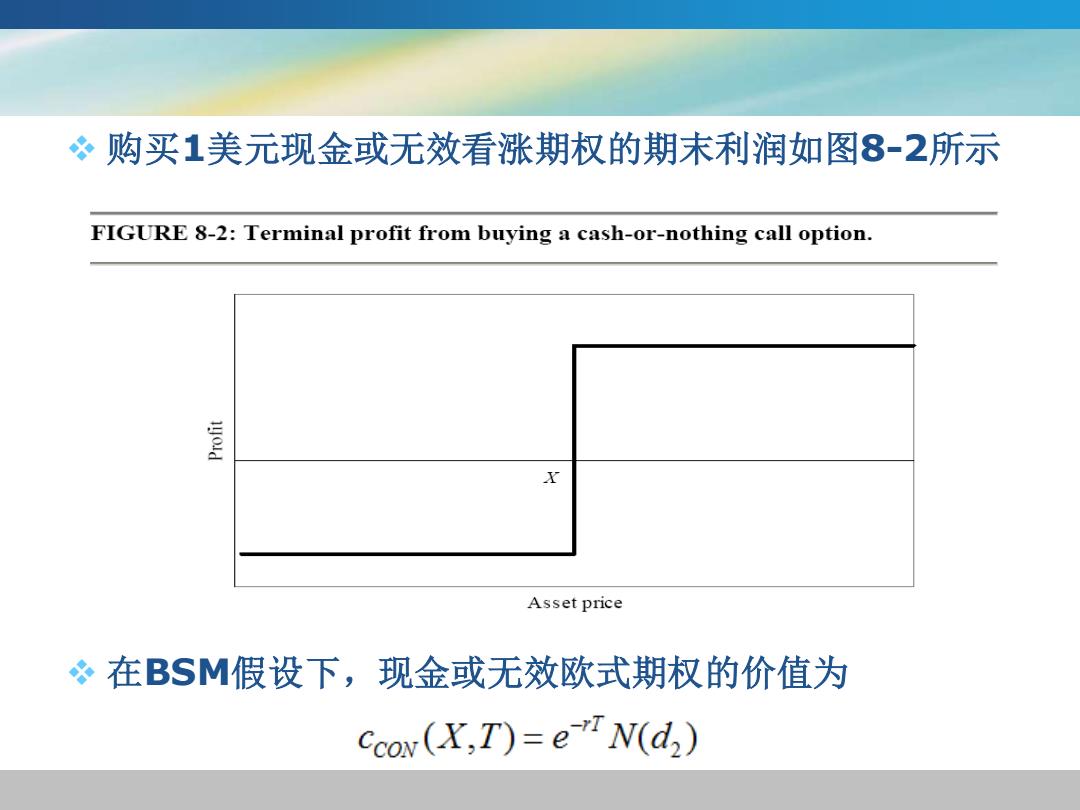

购买1美元现金或无效看涨期权的期末利润如图8-2所示 FIGURE 8-2:Terminal profit from buying a cash-or-nothing call option. 复 X Asset price 冬在BSM假设下,现金或无效欧式期权的价值为 Ccov(X:T)=e"N(d2)

❖ 购买1美元现金或无效看涨期权的期末利润如图8-2所示 ❖ 在BSM假设下,现金或无效欧式期权的价值为

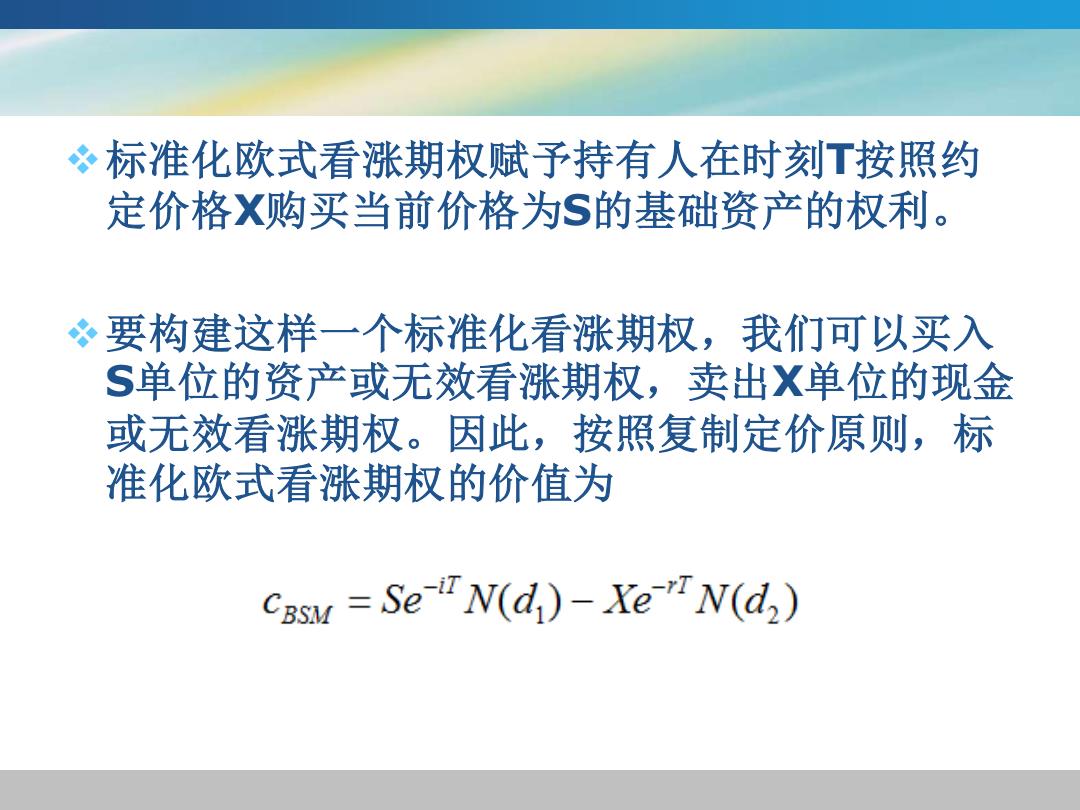

标准化欧式看涨期权赋予持有人在时刻T按照约 定价格X购买当前价格为S的基础资产的权利。 冬要构建这样一个标准化看涨期权,我们可以买入 S单位的资产或无效看涨期权,卖出X单位的现金 或无效看涨期权。因此,按照复制定价原则,标 准化欧式看涨期权的价值为 Casu Se "N(d)-Xe "N(d)

❖标准化欧式看涨期权赋予持有人在时刻T按照约 定价格X购买当前价格为S的基础资产的权利。 ❖要构建这样一个标准化看涨期权,我们可以买入 S单位的资产或无效看涨期权,卖出X单位的现金 或无效看涨期权。因此,按照复制定价原则,标 准化欧式看涨期权的价值为