第一篇 金融定量分析方法 分析金融学发端于20世纪50年代初,其标志是马柯维茨(H Markowitz)投资组合理论的发表。在此之前,金融学的研究基本是描述性 的,较少使用数量分析。其后,莫迪利亚尼(F.Modigliani)和米勒(M. Miller)于1958年在研究企业资本结构与企业价值关系(即著名的MM理 论)时,提出了“无套利均衡分析(No-Arbitiage)”方法,则被称为现代金融 学真正的方法论革命,从而也成为金融工程面向产品设计、研发与操作的 基本分析技术,构成了现代金融理论的基石。1973年布莱克(F.Black)和 斯科尔斯(M.Scholes)推导出期权定价模型,与马柯维茨的工作一起被称 为“华尔街的两次数学革命”。随着计算机软件的发展,辅之以信息技术, 分析金融学得到了长足发展。 金融定量分析属于分析金融学,是分析金融学的重要研究方法和分析 工具。它是以统计为基础,数学方法为手段,金融理论为指导,考察金融行 为中的各种数量关系,预测金融发展趋势,检验金融决策效果的工具。它 既运用分析金融学的理论模型,又像金融工程学那样大量采用图解、数值 计算和仿真技术等工程手段来研究问题。大体包括四个基本步骤,即建立 模型、估计参数、验证理论和运用模型。(1)建立模型,是根据金融理论所 考察的现象,找出金融变量间的因果关系及相互联系。把问题作为因变 量,主要相关因素作为自变量,非主要因素归入随机项,按照它们的结构关 系,采用一组或多组方程或不等式表示:(2)估计参数,是根据需要估计出 模型的参数,采用相应的计量方法;(3)验证理论,是运用数理统计中关于 假设验证的原理,验证估计出来的参数与理论预期结果是否一致,所建立 的模型是否符合实际:(4)运用模型分析金融行为和预测未来。模型既可 运用于微观金融分析、中观金融分析,也可运用于宏观金融分析。 金融定量分析方法,作为开篇,为全书提供了方法论基础。本篇收录 可量化的词条309个,按货币时间价值方法、金融预测分析方法、金融决策 分析方法、金融财会分析方法、金融统计分析方法和金融信息分析方法的 顺序,依次进行分析讨论。 需要说明的是,本书在运用数学语言表述问题的同时,也适当地辅以 文字形式的描述与证明,以便适应金融界更多读者的需要

第1章货币时间价值方法3 第1章 货币时间价值方法 货币时间价值(Time Value of Money)是指货币价值对时间的函数关系。在金融定量分析中,货币时间价 值方法是一个非常重要的工具。金融市场上存在着大量的、各种各样的金融资产,每种金融资产都有其特定 的收益形式。如存款的利息、债券的利息、大颜定期存单的利息以及股票的股息等等。通常我们把这些资产 的收益统称为利息,把它们和各自本金之间的比率关系称为利率。在经济学中把利率称为“货币的价格”。正 是由于利息和利率的产生,使今天的货币和昨天等颜的货币的价值不再相等,因为货币存在银行里或贷给别 人,会产生利息。利息随时间推移而不断增加,附在本金上便使今天的货币颜随着时间的推移而不断增加。 货币的时间价值以复利表示,即P。=P(1+)”。式中P。为货币将来值,P。为初始值,i为年利率,n为年份 数。可见,如果利率一定,货币的价值的大小就取决于时间。这里的分析是抽象的。实质上,货币本身并不会 自动增加价值,货币的时间价值反映的是人们对货币资金的利用效果。本章先从利率公式计算入手,而后分 析单利、复利,再分析年金一更为复杂的货币时间价值模型。 货币时间价值(Time Value of Money) 单利法(Method of Simple Interest) 货币时间价值是指在运用过程中,随着时间的推移,是 单利法是计算利息的一种方法。无论时间长短,只按本 可以增殖的,即把资金存入银行或购买债券可以生息,把资 金计算,其所生利息不再加入本金重复计算利息。按单利法 金投资于某项事业可以获得利润。所以严格地说,货币时间 计算得到的未来期限末的本利和,称为单利终值。单利终值 价值应叫资本(资金)的时间价值,它是以一定的经济活动 与本金之差称为单利息。其计算公式是: 所产生的增殖或利润来表达的。货币的时间价值量取决于 F=P(1+i) 时间量和利率两个基本因素,也就是同样的货币量,使用时 I=Pit 间越长,利率越高,则资金的时间价值越大:反之,则越 式中,F一本利和,即单利终值: 小。 P一本金: 时间和利率对货币价值的影响程度,可用因素分析法 一利率: 计算。 1一资金占用时间: 例如,某人有现金10000元,准备存入银行生利,有两个 —单利息。 方案供选择: i和t的规定必须一致。若i是年利率,则t以年计:若i A.资金10000元存入银行,利率为10%,2年期的本利和是月利率,则t以月计:若i是日利率,则t以日计。 为12100元: 由于资金占用时间的计算方法不同,单利法又可分为普 B.资金10000元存入银行,利率为12%,3年期的本利和 通单利法和准确单利法。 为14049元。 普通单利法(Method of Ordinary Simple Interest)资金占 两者差异是:14049-12100=1949(元) 用时间,每月均按30天计算,计息时间t是近似数,其计算方 因素分析: 法是: 方案A的本利和:10000×(1+10%)2=12100(元) 若t以日计,则计息天数: 时间仍为两年,利率由10%提高到12%,则本利和为: t=360×年数+30×月数+尾数天数 10000×(1+12%)2=12544(元) 若t以月计,则计息月数: 即由于利率的不同,本利和存在444元差异。 t=近似天数÷30 方案B的本利和:10000×(1+12%)3=14049(元) 若1以年计,则计息年数: 即利率不变,时间由两年增加到3年,差额为: 1=近似天数÷360 14049-12544=1505(元) 准确单利法(Method of Accurate Simple Interest)资金占 即由于存款期的不同,本利和存在1505元差异。 用时间,按日历中所经历的实际天数计算,其计算方法是: 分析结果说明A,B两个方案的本利和的差异为1949元, 若t以日计,则: 其中利率由10%提高到12%,影响444元:存款期由两年增加 【=实际天数 到三年,影响1505元。 若t以年计,则:

4第一篇金融定量分析方法 t=平年实际天数÷365(或闰年实际天数÷366) 由上式可看出,总有: 单贴现法(Method of Simple Discount) F(1-t)=1+ 在近代工商业交易往来中,通常是使用标明面值和到期日 i>r 的票据。票据未到期不能兑付。如果持票人需要现金,可持票 据向银行兑取现款。银行按市场利率扣除自兑现日至到期日 单利债务分偿法(Separate Redemption Method of 的利息后,将票面余额付给持票人。票据到期后,银行向最初发 Debt with Simple Interest) 票的债务人或背书人兑取现款,这就是所谓贴现。简言之,贴现 金融债务在债务期间内分若干次清偿的方法称为债务分 就是把票据到期日时的价值,折算成贴现日的价值。 偿。如果采用单利法计息,则称为单利债务分偿法。 贴现又可分为单贴现与复贴现,单贴现用单利法计算,复 常用的单利分偿法有单利普通债务分偿法和先息后 贴现用复利法计算。单贴现法又分为单利率贴现法和单贴现 本法。 率贴现法。 单利普通债务分偿法(Ordinary Separate Redemption Meth- 单利率贴现法(Simple Interest Rate Discount Method)此 od of Debt with Simple Interest)把期初贷款额和每次清偿金 法是最简单,应用也较为广泛的贴现方法。其计算公式是: 额采用普通单利法折算到清账日时的金额,清账日时的欠款 F 额就是债务累计值与债务清偿累计金额的差。例如,1997年3 P=T+i 月5日某企业以年利率10%向银行贷款300万元,同年9月 I Pit 15日还款100万元,又于同年11月28日还款130万元,清账 式中,P—贴现额; 日为1997年12月30日。如果采用单利普通债务分偿法,则 F—票面金额: 贷款300万元的终值是: —一单利率: t一计息期数; 300×1+10%×)=324.5833(万元) 一贴现息: 第一次偿债100万元的终值是: 1 1+it 一单利率贴现因子。 10×1+10%×)=102.9167(万元) 单贴现率贴现法(Simple Discount Rate Discount Method) 第二次偿债130万元的终值是: 单利率贴现法是以本利和的现值为准,而单贴现率贴现法则 130×1+10%×)=151.1566(万元) 是以到期值为准。此法相当于银行借给持票人与票据到期值 偿还贷款额终值累计金额是: 相等的本金,依此数额计算利息,并先扣除,所以兑现额是到期 102.9167+131.1556=234.0723(万元) 值与贴现息之差。银行常用此贴现方法。其计算公式是: 清账日企业欠银行贷款金额是: I=Frt 324.5833-234.0723=90.5110(万元) P F-I=F 1-rt) 式中,P一贴现额; 先息后本法(First-interest and Last-principal Method) 每次分偿债务时,首先要计算出所欠余额到该时刻所生的 F一票面金额; 利息,然后,从该次偿还额中首先扣除利息,多余部分属于还 一单贴现率; 本额,再从前次欠款余额中减去这部分还本额,其差额就是 t一计息期数: 一贴现息。 下期的欠款余额。如果本次偿还额不足以抵偿该期利息,账 目上不做还本付息计算,只是把这笔还款记下来,待以后的 偿还额与其相加,其总和超过前几次利息时,再一并按上法 单贴现法等值率(Equivalence Rate of Simple Dis- 处理。直到债务到期清偿时再做最后一次的付息还本结算。 count Method)】 仍以单利普通债务分偿法中的例子说明如下: 设票据的到期值为F,贴现日至到期日的计息期数为t。 1997年9月15日负债余额是: 如果分别用单利率贴现法和单贴现率贴现法求得的贴现额都 是P,那么这时单利率i和单贴现率r对贴现息来说是等价的, 30×(1+10%×8) -100=215.8333(万元) 我们称这种率值等价关系为单贴现法等值率。 1997年11月28日负债余额是: 其数学表达式是: 215.8333×(1+10%×)-130=02099(万元) i1-t 1997年12月30日结账时负债余额是: r二1+t 90.2099×(1+10%×360】 321 =91.0118(万元)

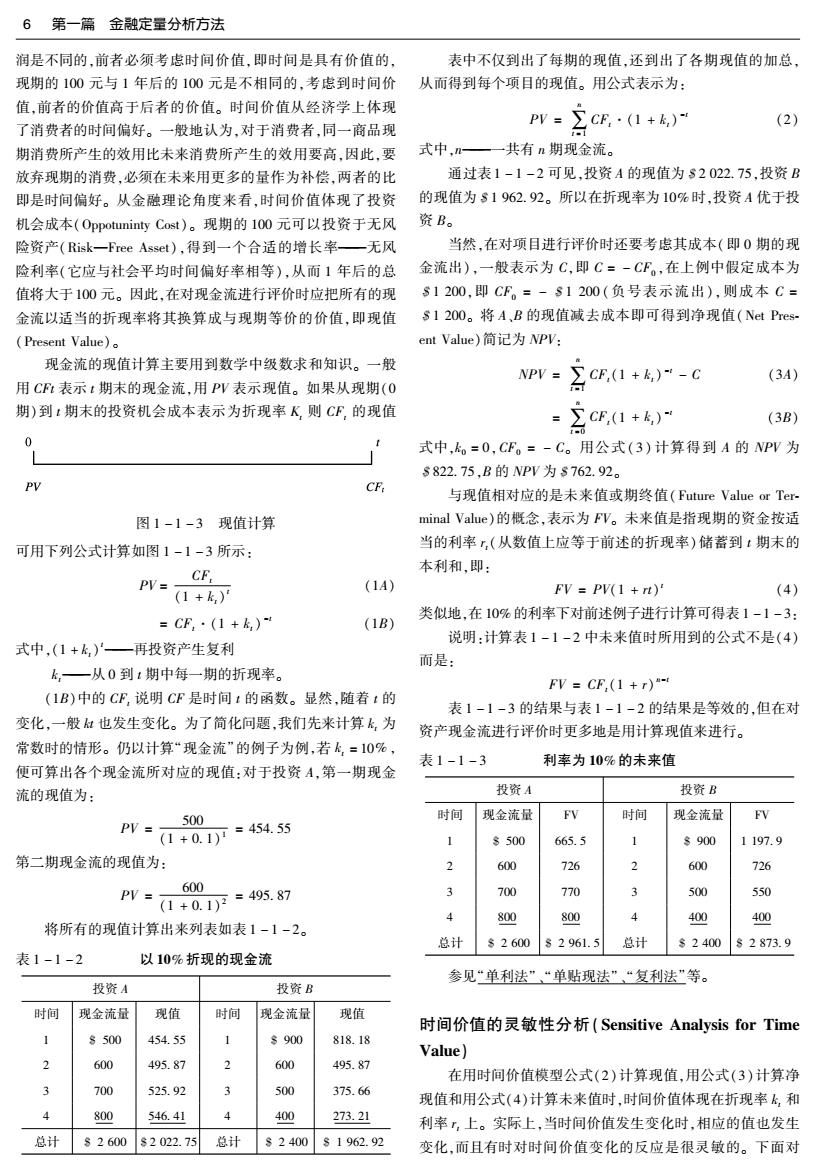

第1章货币时间价值方法5 复利法(Compound Interest Method) 现为收入:运用或支付现金称为现金流出(Cash Outflow),表现 复利法是计算利息的一种方法。银行按规定,经过一定 为成本。(3)现金流的时间性:不同时间的现金流具有不同的 时期结息一次,结息后即将利息并入本金再计利息,即所谓 意义,因为现金流具有时间价值。在分析现金流时,我们必须综 “利上加利”的计算方法。此法也可应用于企业投资效益分 合地考虑这三方面的特征。 析,企业投资一定数额本金,创造纯收,又被再次投入,扩大生 一个项目所带来的现金流往往是一系列的,通常把这些 产,又能获得一定的收益,如此循环,不断提高经济效益。按 现金流的全体看成一个集合,称之为现金流序列(Cash Flow 复利法计算得到的未来期限末的本利和,称为复利终值。复 Stream)。在投资之前,项目所产生的现金流序列可能是确定 利终值与本金之差,称为复利息。复利法有间歇复利法和连的,但大多数情况下是不确定的,这种不确定性即是风险。风 续复利法两种。 险是人们所关注的中心问题之一。 间歇复利法(Intermittent Compound Interest Method)通 现金流序列的表示方法一般有两种:列表法和图示法。 常以年、季、月、日为计息期,到期就立即结息并将利息并入本 列表法是将所有不同时期的现金流用一张表清晰地描述出 金再计利息的计息方法。其计算公式是: 来。图示法是在一条直线上标上不同的时点及其现金流,从 F=P(1+i)' 而直观地进行描述。如图1-1-1所示: 1=F-P=P[(1+i)'-1] 01234+*+…1-1t 式中,F一复利终值: 11 P一本金; CF1 CF2 CF3 CF4 CFCF 一复利率; 一计息期数; 图1-1-1现金流图示法 —复利息: 0一表示0期,即现期(Present); (1+i)一复利终值系数。 1,2,表示第1,2,…期: 若本金是P,年利率是i,每年结算m次,则t年后的本利 1一表示未来第t期: 和是: CF,一表示t期的现金流。 F=P1+) 例如,有两个投资机会,分别表示为投资A和投资B,其现 金流序列用列表法表示如表1-1-1。 连续复利法(Continuous Compound Interest Method)资金 表1-1-1 两个投资机会的现金流 每时每刻都生息,随时将利息并入本金再计利息的计息方法 称为连续复利法。其计算公式是: A投资 B投资 F=Pe“ 时间 现金流量 时间 现金流量 I=F-P=P(e“-1) 1 $500 1 $900 600 式中,F—连续复利终值: 2 600 3 700 3 500 P一本金: 4 800 4 400 e一自然对数的底数,是无理数,e=2.71828: 总计 $2600 总计 $2400 一复利率: —一计息期数: 用图示法表示为图1-1-2。 一复利息。 A投资 注:i和t的规定必须一致,即:若i是年利率,则t以年计: 1 2 3 4 总计 若i是月利率,则t以月计:若i是日利率,则t以日计。在经 济活动中,资金每时每刻在运动,从理论上讲应采用连续复利 $500 600 700 800 $2600 法计息,但在实际的经济活动中,都是采用间歇式复利法计 B投资 息。例如,我国现行的企业存款多为按季计算复利,居民活期 储蓄存款按年计算复利。因此,平时所说的复利法,通常是指 0 1 2 3 总计 间歇式复利法。 $900 600 500 400$2400 现金流(Cash Flow) 图1-1-2两个投资机会的现金流 现金流是一个投资项目(或一个企业)在一定时期内所产 生的现金及其运用。它具有3个特征:(1)流量的规模或大小。 时间价值分析模型(Time Value Analytical Model) (2)现金流的方向性:收到现金称为现金流入(Cash Inflow),表 对于现金流来说,经济意义上的价值和会计意义上的利

6第一篇金融定量分析方法 润是不同的前者必须考虑时间价值,即时间是具有价值的, 表中不仅到出了每期的现值,还到出了各期现值的加总, 现期的100元与1年后的100元是不相同的,考虑到时间价 从而得到每个项目的现值。用公式表示为: 值,前者的价值高于后者的价值。时间价值从经济学上体现 了消费者的时间偏好。一般地认为,对于消费者,同一商品现 Pv=∑CE,·(1+k,) (2) 期消费所产生的效用比未来消费所产生的效用要高,因此,要 式中,n一一共有n期现金流。 放弃现期的消费,必须在未来用更多的量作为补偿,两者的比 通过表1-1-2可见,投资A的现值为82022.75,投资B 即是时间偏好。从金融理论角度来看,时间价值体现了投资 的现值为s1962.92。所以在折现率为10%时,投资A优于投 机会成本(Oppotuninty Cost)。现期的100元可以投资于无风 资B。 险资产(Risk一Free Asset),得到一个合适的增长率一无风 当然,在对项目进行评价时还要考虑其成本(即0期的现 险利率(它应与社会平均时间偏好率相等),从而1年后的总 金流出),一般表示为C,即C=-CF。,在上例中假定成本为 值将大于100元。因此,在对现金流进行评价时应把所有的现 $1200,即CF。=-s1200(负号表示流出),则成本C= 金流以适当的折现率将其换算成与现期等价的价值,即现值 S1200。将A,B的现值减去成本即可得到净现值(Net Pres- (Present Value)。 ent Value)简记为NPV: 现金流的现值计算主要用到数学中级数求和知识。一般 NPV ∑CF,(1+k)-C (3A) 用CF?表示t期末的现金流,用PV表示现值。如果从现期(O 期)到:期末的投资机会成本表示为折现率K则CF,的现值 = cF,1+,) (3B) 0 式中,k。=0,CF。=-C。用公式(3)计算得到A的NPV为 s822.75,B的NPV为s762.92. PV CF 与现值相对应的是未来值或期终值(Future Value or Ter~ 图1-1-3现值计算 minal Value)的概念,表示为FV。未来值是指现期的资金按适 可用下列公式计算如图1-1-3所示: 当的利率,(从数值上应等于前述的折现率)储蓄到:期末的 本利和,即: CF, PV=- (1A) (1+k,) FV PV(1 +rt) (4) 类似地,在10%的利率下对前述例子进行计算可得表1-1-3: =CF,·(1+k) (1B) 说明:计算表1-1-2中未来值时所用到的公式不是(4) 式中,(1+k,)‘—再投资产生复利 而是: k,一从0到1期中每一期的折现率。 FV CF,(1+r)" (1B)中的CF,说明CF是时间1的函数。显然,随着1的 表1-1-3的结果与表1-1-2的结果是等效的,但在对 变化,一般缸也发生变化。为了简化问题,我们先来计算k,为 资产现金流进行评价时更多地是用计算现值来进行。 常数时的情形。仍以计算“现金流”的例子为例,若,=10%, 表1-1-3 利率为10%的未来值 便可算出各个现金流所对应的现值:对于投资A,第一期现金 流的现值为: 投资A 投资B 500 时间 现金流量 FV 时间 现金流量 FV (1+0.1)=454.55 PV 1 $500 665.5 1 $900 1197.9 第二期现金流的现值为: 2 600 726 2 600 726 600 PV = (1+0.1)F=495.87 3 700 770 3 500 550 4 800 800 4 400 400 将所有的现值计算出来列表如表1-1-2。 总计 $2600 82961.5 总计 $2400 82873.9 表1-1-2 以10%折现的现金流 参见“单利法”“单贴现法”“复利法”等。 投资A 投资B 时间 现金流量 现值 时间 现金流量 现值 时间价值的灵敏性分析(Sensitive Analysis for Time 1 8500 454.55 $900 818.18 Value) 2 600 495.87 2 600 495.87 在用时间价值模型公式(2)计算现值,用公式(3)计算净 3 700 525.92 3 500 375.66 现值和用公式(4)计算未来值时,时间价值体现在折现率k,和 4 800 546.41 400 273.21 利率,上。实际上,当时间价值发生变化时,相应的值也发生 总计 s2600 $2022.75 总计 82400 $1962.92 变化,而且有时对时间价值变化的反应是很灵敏的。下面对