第四篇 银行经营实务定量分析 第三篇侧重讨论了货币政策、金融监管和风险管理等宏观层面实务定 量分析内容,本篇则集中对银行金融机构各主要专业的业务进行定量 分析。 银行经营主要是指商业银行在组织存放款业务、投资业务和中间业务 过程中对国内外经济、金融环境的预测、筹划、谋略、决策和金融创新的过 程。商业银行是现代经济中的金融主体,商业银行雄厚的资金实力,全方 位的服务以及完备的管理体系,是其他任何类型的金融机构都无法替代和 比拟的。同时,由于商业银行提供交易账户型的金融产品而具有创造存款 货币的功能,大量消费(包括盈余)资金和投资资本通过商业银行的运作从 资金供应者转移到资金需求者。因此,商业银行对一国中央银行行使货币 政策调控宏观经济,对于社会资源的有效配置和保持经济的持续稳定增 长,都发挥着举足轻重的作用。然而,新中国的商业银行起步较晚,在向现 代商业银行的发展进程中,尤其在我国加入WTO以后,如何建立金融业务 创新机制,拓宽资金融通渠道,完善经营机制,建设高素质人才队伍,参与 国际竞争,实现跨国经营等,还面临许多重大课题。本篇共收录银行金融 机构各专业实务定量分析词条551个,按银行经营管理、银行计划统计、银 行会计财务、银行存款业务、银行贷款业务、银行外汇业务和银行信用卡业 务等7章依次进行讨论

第1章银行经营管理597 第1章 银行经营管理 商业银行经营(Commercial Banking Operation)是指商业银行在组织存、放款业务和投资以及中间业务过 程中的预测、筹划、谋略、决策、开拓创新活动:管理(Administration)是银行在买卖货币资金过程中为实现其经 营目标而进行的计划、组织、指挥、调度、控制、协调活动。银行经营管理是以银行业务为基础和对象的。 商业银行是我国金融体系的主体。特别是国有商业银行的金融资产占社会金融资产的70%,占存贷款份 颜的60%以上,在经济和社会发展中居于举足轻重的地位,雏系着国民经济命脉和经济安全,银行经营管理怎 样,事关重大,上下为之瞩目。本章融贯中西,对商业银行经营管理业务进行了详尽透彻的定量分析。这些分 析包括商业银行的资本管理、商业银行的负债管理、商业银行的资金管理、商业银行的信贷管理、证券投资管 理、商业银行的资产负债管理、商业银行的表外业务分析、商业银行的财务分析、商业银行购并估值,最后还引 入了VaR管理。 需要说明的是,本章主要讨论的是银行管理层面的定量分析,银行其他方面的业务请详见第四篇以下各 章。涉及证券投资、存款保险、金融租赁、不良资产剥离等业务,请详见第五、六、七篇中的有关章节。 《巴塞尔协议》国际银行业资本充足率(Basel Accord1992年文件框架内运作。 Interbank Capital Adequacy Ratios) 例如,一家银行的总资本规模为100万元人民币,总资产 第一,核心资本(一级资本)与风险加权资产的比率不得 为1500万元人民币,该银行的资产负债表内和表外项目如表 低于4%。即 4-1-1。 核心资本比率=核心资本 风险资产×100% 表4-1-1 单位:万元 资产负债表内项目 核心资本 = ×100%≥4% ∑(资产×风险权重) 现金 75 短期政府债券 300 第二,总资本(一级资本与二级资本之和)与风险加权总 资产的比率不得低于8%,二级资本最高不得超过一级资本的 国内银行存款 75 100%。其中,作为二级资本的次级债务和中期优先股的总额 家庭住宅抵押贷款 75 最高不得超过一级资本的50%,贷款和租赁损失准备也可以 企业贷款 975 作为补充资本,但贷款准备不能超过银行风险加权资产的 资产负债表内总资产 1500 1.25%。即 用来支持政府发行债券的备用信用证 150 总资本 总风险资本比率·风险资产×10% 对企业的长期信贷承诺 300 表外项目加总 450 核心资本+附属资本×100%≥8% ∑(资产×风险权重) (1)首先计算表外项目的信用对等额,将表外项目转变为 从测算公式中可以看出,风险权重占据了一个很重要的 对等数量的银行贷款,以衡量银行的风险。 位置。不同的风险权重可能使银行在资本、资产总额相同的 表外项目 账面价值转换系数对等信贷额 条件下资本比率不同。对此《巴塞尔协议》对银行资产负债表 银行提供的备用信用证150×1.00=150 内,表外的不同资产作了权重的规定。 对企业的长期信贷承诺 300×0.5=150 当要计算一家银行的资本充足率时,就要按照协议规定 (2)将表内资产和表外资产的对等信贷额乘以相应的风 的资产风险加权系数乘以银行资产负债的表内项目和表外项 险权数,结果如下。 目。其中,表外项目中主要是备用信用证和长期贷款承诺。 风险权重为0%类 现金 75 短期政府债券 +300 《巴塞尔协议》风险加权资产的计算(Basel Accord 375×0=0 Risk-weighted Assets Calculation) 在未执行新资本协议之前,风险加权资产的计算仍在

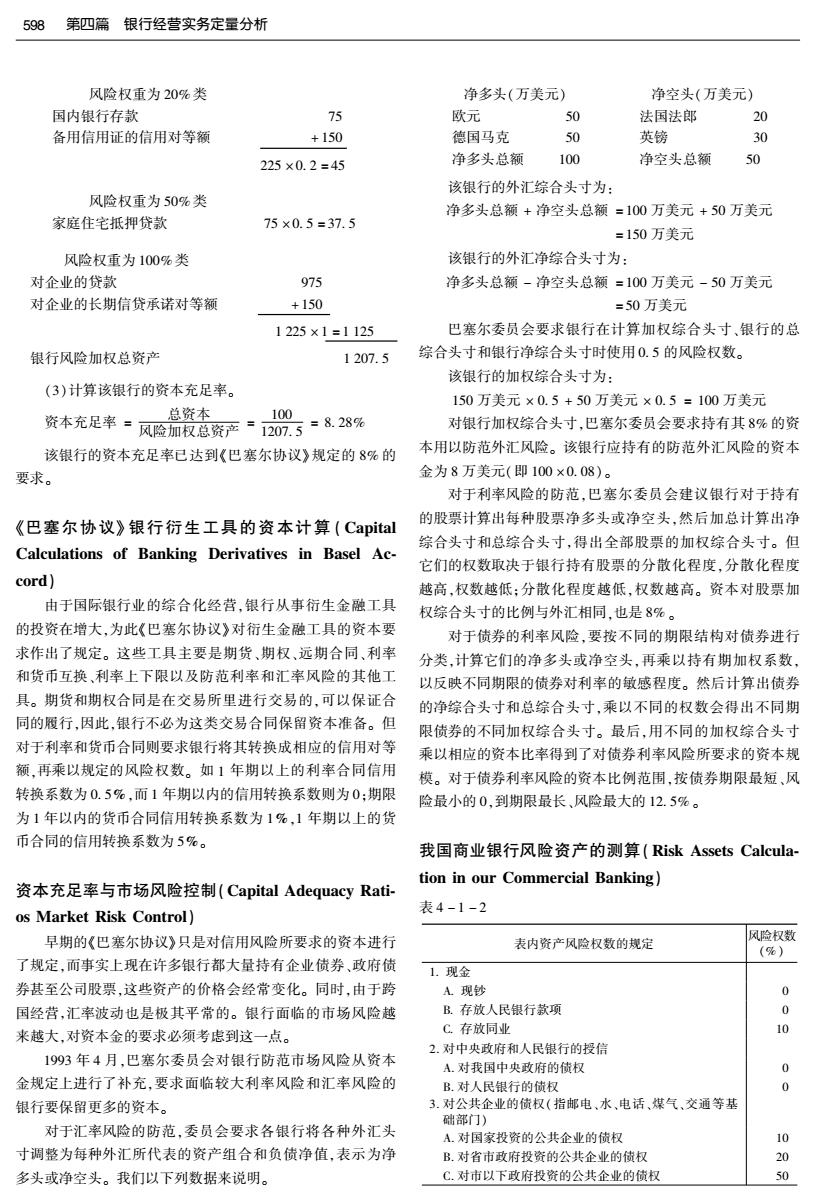

598 第四篇银行经营实务定量分析 风险权重为20%类 净多头(万美元) 净空头(万美元) 国内银行存款 75 欧元 50 法国法郎 20 备用信用证的信用对等额 +150 德国马克 50 英镑 30 225×0.2=45 净多头总额 100 净空头总额 50 该银行的外汇综合头寸为: 风险权重为50%类 净多头总额+净空头总额=100万美元+50万美元 家庭住宅抵押贷款 75×0.5=37.5 =150万美元 风险权重为100%类 该银行的外汇净综合头寸为: 对企业的贷款 975 净多头总额-净空头总额=100万美元-50万美元 对企业的长期信贷承诺对等额 +150 =50万美元 1225×1=1125 巴塞尔委员会要求银行在计算加权综合头寸、银行的总 银行风险加权总资产 1207.5 综合头寸和银行净综合头寸时使用0.5的风险权数。 该银行的加权综合头寸为: (3)计算该银行的资本充足率。 150万美元×0.5+50万美元×0.5=100万美元 总资本 100 资本充足率=风险加寂总资产=207.5=8.28% 对银行加权综合头寸,巴塞尔委员会要求持有其8%的资 该银行的资本充足率已达到《巴塞尔协议》规定的8%的 本用以防范外汇风险。该银行应持有的防范外汇风险的资本 要求。 金为8万美元(即100×0.08)。 对于利率风险的防范,巴塞尔委员会建议银行对于持有 《巴塞尔协议》银行衍生工具的资本计算(Capital 的股票计算出每种股票净多头或净空头,然后加总计算出净 综合头寸和总综合头寸,得出全部股票的加权综合头寸。但 Calculations of Banking Derivatives in Basel Ac- 它们的权数取决于银行持有股票的分散化程度,分散化程度 cord) 越高,权数越低:分散化程度越低,权数越高。资本对股票加 由于国际银行业的综合化经营,银行从事衍生金融工具 权综合头寸的比例与外汇相同,也是8%。 的投资在增大,为此《巴塞尔协议》对衍生金融工具的资本要 对于债券的利率风险,要按不同的期限结构对债券进行 求作出了规定。这些工具主要是期货、期权、远期合同、利率 分类,计算它们的净多头或净空头,再乘以持有期加权系数, 和货币互换、利率上下限以及防范利率和汇率风险的其他工 以反映不同期限的债券对利率的敏感程度。然后计算出债券 具。期货和期权合同是在交易所里进行交易的,可以保证合 的净综合头寸和总综合头寸,乘以不同的权数会得出不同期 同的履行,因此,银行不必为这类交易合同保留资本准备。但 限债券的不同加权综合头寸。最后,用不同的加权综合头寸 对于利率和货币合同则要求银行将其转换成相应的信用对等 乘以相应的资本比率得到了对债券利率风险所要求的资本规 额,再乘以规定的风险权数。如1年期以上的利率合同信用 模。对于债券利率风险的资本比例范围,按债券期限最短、风 转换系数为0.5%,而1年期以内的信用转换系数则为0:期限 险最小的0,到期限最长、风险最大的12.5%。 为1年以内的货币合同信用转换系数为1%,1年期以上的货 币合同的信用转换系数为5%。 我国商业银行风险资产的测算(Risk Assets Calcula- tion in our Commercial Banking) 资本充足率与市场风险控制(Capital Adequacy Rati- os Market Risk Control) 表4-1-2 早期的《巴塞尔协议》只是对信用风险所要求的资本进行 表内资产风险权数的规定 风险权数 (%) 了规定,而事实上现在许多银行都大量持有企业债券、政府债 1.现金 券甚至公司股票,这些资产的价格会经常变化。同时,由于跨 A现钞 0 国经营,汇率波动也是极其平常的。银行面临的市场风险越 B.存放人民银行款项 0 来越大,对资本金的要求必须考虑到这一点。 C.存放同业 10 2.对中央政府和人民银行的授信 1993年4月,巴塞尔委员会对银行防范市场风险从资本 A.对我国中央政府的债权 0 金规定上进行了补充,要求面临较大利率风险和汇率风险的 B.对人民银行的债权 0 银行要保留更多的资本。 3.对公共企业的债权(指邮电、水、电话,煤气、交通等基 础部门) 对于汇率风险的防范,委员会要求各银行将各种外汇头 A.对国家投资的公共企业的债权 寸调整为每种外汇所代表的资产组合和负债净值,表示为净 B.对省市政府投资的公共企业的债权 0 多头或净空头。我们以下列数据来说明。 C.对市以下政府投资的公共企业的债权 0

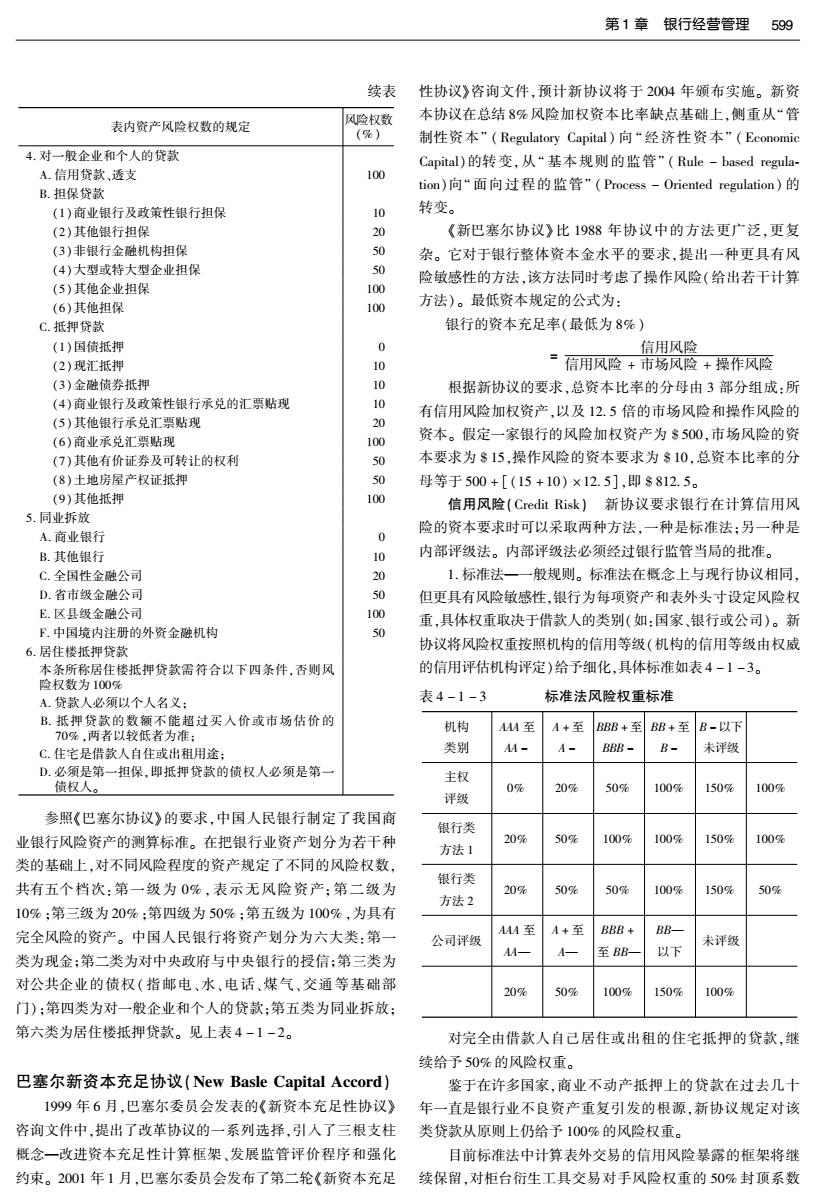

第1章银行经营管理599 续表 性协议》咨询文件,预计新协议将于2004年颁布实施。新资 本协议在总结8%风险加权资本比率缺点基础上,侧重从“管 表内资产风险权数的规定 风险权数 (%) 制性资本”(Regulatory Capital)向“经济性资本”(Economic 4.对一般企业和个人的贷款 Capital)的转变,从“基本规则的监管”(Rule-based regula- A.信用贷款,透支 100 tiom)向“面向过程的监管”(Process-Oriented regulation)的 B.担保贷款 (1)商业银行及政策性银行担保 10 转变。 (2)其他银行担保 《新巴塞尔协议》比1988年协议中的方法更广泛,更复 (3)非银行金融机构担保 50 杂。它对于银行整体资本金水平的要求,提出一种更具有风 (4)大型或特大型企业担保 险敏感性的方法,该方法同时考虑了操作风险(给出若干计算 (5)其他企业担保 100 (6)其他担保 100 方法)。最低资本规定的公式为: C.抵押贷款 银行的资本充足率(最低为8%) (1)国债抵押 0 信用风险 (2)现汇抵押 10 “信用风险+市场风险+操作风险 (3)金融债券抵押 10 根据新协议的要求,总资本比率的分母由3部分组成:所 (4)商业银行及政策性银行承兑的汇票贴现 10 有信用风险加权资产,以及12.5倍的市场风险和操作风险的 (5)其他银行承兑汇票贴现 20 (6)商业承兑汇票贴现 100 资本。假定一家银行的风险加权资产为$500,市场风险的资 (7)其他有价证券及可转让的权利 50 本要求为$15,操作风险的资本要求为$10,总资本比率的分 (8)土地房屋产权证抵押 50 母等于500+[(15+10)×12.5],即$812.5。 (9)其他抵押 100 信用风险(Credit Risk)新协议要求银行在计算信用风 5.同业拆放 A商业银行 险的资本要求时可以采取两种方法,一种是标准法:另一种是 0 B.其他银行 10 内部评级法。内部评级法必须经过银行监管当局的批准。 C.全国性金融公司 20 1.标准法一一般规则。标准法在概念上与现行协议相同, D.省市级金融公司 50 但更具有风险敏感性,银行为每项资产和表外头寸设定风险权 E.区县级金融公司 100 重,具体权重取决于借款人的类别(如:国家、银行或公司)。新 F.中国境内注册的外资金融机构 50 6.居住楼抵押贷款 协议将风险权重按照机构的信用等级(机构的信用等级由权威 本条所称居住楼抵押贷款需符合以下四条件,否则风 的信用评估机构评定)给予细化,具体标准如表4-1-3。 险权数为100% A.贷款人必须以个人名义: 表4-1-3 标准法风险权重标准 B.抵押贷款的数额不能超过买入价或市场估价的 机构 AMM至 A+至 BBB+至BB+至B-以下 70%,两者以较低者为准: C.住宅是借款人自住或出租用途; 类别 A- A- BBB- B- 未评级 D.必须是第一担保,即抵押贷款的债权人必须是第一 主权 债权人。 0% 20% 50% 100% 150% 100% 评级 参照《巴塞尔协议》的要求,中国人民银行制定了我国商 银行类 业银行风险资产的测算标准。在把银行业资产划分为若干种 20% 50% 100% 100% 150% 100% 方法1 类的基础上,对不同风险程度的资产规定了不同的风险权数 银行类 共有五个档次:第一级为0%,表示无风险资产:第二级为 20% 50% 50% 100% 150% 50% 方法2 10%:第三级为20%:第四级为50%:第五级为100%,为具有 完全风险的资产。中国人民银行将资产划分为六大类:第一 AMA至 A+至 88B+ BB- 公司评级 未评级 M- A 至BB 以下 类为现金;第二类为对中央政府与中央银行的授信:第三类为 对公共企业的债权(指邮电、水、电话,煤气、交通等基础部 20% 50% 100% 150% 100% 门):第四类为对一般企业和个人的贷款:第五类为同业拆放: 第六类为居住楼抵押贷款。见上表4-1-2。 对完全由借款人自己居住或出租的住宅抵押的贷款,继 续给予50%的风险权重。 巴塞尔新资本充足协议(New Basle Capital Accord) 鉴于在许多国家,商业不动产抵押上的贷款在过去几十 1999年6月,巴塞尔委员会发表的《新资本充足性协议》 年一直是银行业不良资产重复引发的根源,新协议规定对该 咨询文件中,提出了改革协议的一系列选择,引入了三根支柱 类贷款从原则上仍给予100%的风险权重。 概念一改进资本充足性计算框架、发展监管评价程序和强化 目前标准法中计算表外交易的信用风险暴露的框架将继 约束。2001年1月,巴塞尔委员会发布了第二轮《新资本充足 续保留,对柜台衍生工具交易对手风险权重的50%封顶系数

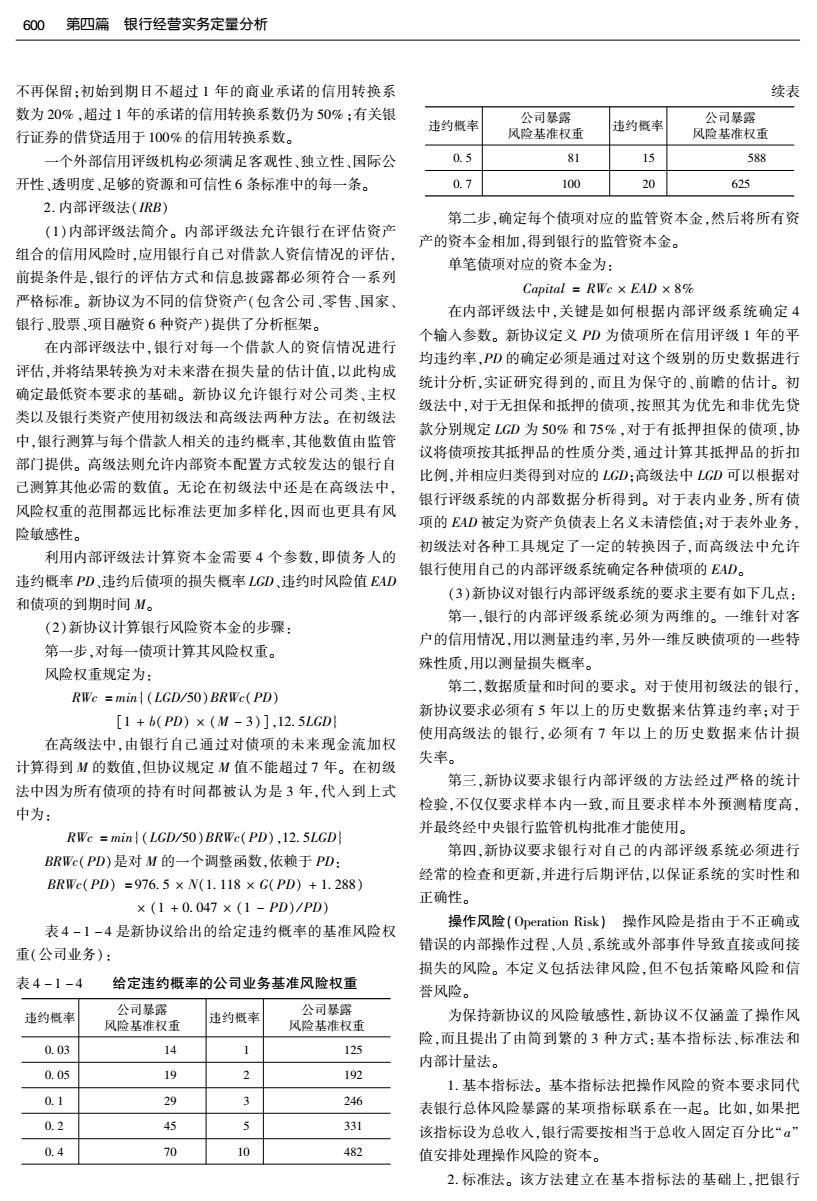

600第四篇银行经营实务定量分析 不再保留:初始到期日不超过1年的商业承诺的信用转换系 续表 数为20%,超过1年的承诺的信用转换系数仍为50%:有关银 公司暴露 违约概率 风险基准权重 违约概率 公司暴露 行证券的借贷适用于100%的信用转换系数。 风险基准权重 一个外部信用评级机构必须满足客观性,独立性,国际公 0.5 81 15 588 开性、透明度、足够的资源和可信性6条标准中的每一条。 0.7 100 20 625 2.内部评级法(IRB) 第二步,确定每个债项对应的监管资本金,然后将所有资 (1)内部评级法简介。内部评级法允许银行在评估资产 产的资本金相加,得到银行的监管资本金。 组合的信用风险时,应用银行自己对借款人资信情况的评估, 单笔债项对应的资本金为: 前提条件是,银行的评估方式和信息披露都必须符合一系列 Capital=RWc×EAD×8% 严格标准。新协议为不同的信贷资产(包含公司、零售、国家、 在内部评级法中,关键是如何根据内部评级系统确定4 银行、股票、项目融资6种资产)提供了分析框架。 个输入参数。新协议定义PD为债项所在信用评级1年的平 在内部评级法中,银行对每一个借款人的资信情况进行 均违约率,PD的确定必须是通过对这个级别的历史数据进行 评估,并将结果转换为对未来潜在损失量的估计值,以此构成 统计分析,实证研究得到的,而且为保守的、前瞻的估计。初 确定最低资本要求的基础。新协议允许银行对公司类、主权 级法中,对于无担保和抵押的债项,按照其为优先和非优先贷 类以及银行类资产使用初级法和高级法两种方法。在初级法 款分别规定LGD为50%和75%,对于有抵押担保的债项,协 中,银行测算与每个借款人相关的违约概率,其他数值由监管 议将债项按其抵押品的性质分类,通过计算其抵押品的折扣 部门提供。高级法则允许内部资本配置方式较发达的银行自 比例,并相应归类得到对应的LGD:高级法中LGD可以根据对 己测算其他必需的数值。无论在初级法中还是在高级法中, 银行评级系统的内部数据分析得到。对于表内业务,所有债 风险权重的范围都远比标准法更加多样化,因而也更具有风 项的EAD被定为资产负债表上名义未清偿值:对于表外业务 险敏感性。 初级法对各种工具规定了一定的转换因子,而高级法中允许 利用内部评级法计算资本金需要4个参数,即债务人的 银行使用自己的内部评级系统确定各种债项的EAD。 违约概率PD,违约后债项的损失概率LGD、违约时风险值EAD (3)新协议对银行内部评级系统的要求主要有如下几点: 和债项的到期时间M。 第一,银行的内部评级系统必须为两维的。一维针对客 (2)新协议计算银行风险资本金的步骤: 户的信用情况,用以测量违约率,另外一维反映债项的一些特 第一步,对每一债项计算其风险权重。 殊性质,用以测量损失概率。 风险权重规定为: RWe =min (LGD/50)BRWe(PD) 第二,数据质量和时间的要求。对于使用初级法的银行 新协议要求必须有5年以上的历史数据来估算违约率:对于 [1+b(PD)×(M-3)],12.5LGD 使用高级法的银行,必须有7年以上的历史数据来估计损 在高级法中,由银行自己通过对债项的未来现金流加权 计算得到M的数值,但协议规定M值不能超过7年。在初级 失率。 第三,新协议要求银行内部评级的方法经过严格的统计 法中因为所有债项的持有时间都被认为是3年,代入到上式 中为: 检验,不仅仅要求样本内一致,而且要求样本外预测精度高, RWe min (LGD/50)BRWe(PD),12.5LGD 并最终经中央银行监管机构批准才能使用。 第四,新协议要求银行对自己的内部评级系统必须进行 BRWc(PD)是对M的一个调整函数,依赖于PD: 经常的检查和更新,并进行后期评估,以保证系统的实时性和 BRWc(PD)=976.5×N(1.118×G(PD)+1.288) ×(1+0.047×(1-PD)/PD) 正确性。 表4-1-4是新协议给出的给定违约概率的基准风险权 操作风险(Operation Risk)操作风险是指由于不正确或 错误的内部操作过程、人员、系统或外部事件导致直接或间接 重(公司业务): 损失的风险。本定义包括法律风险,但不包括策略风险和信 表4-1-4 给定违约概率的公司业务基准风险权重 誉风险。 公司暴露 公司暴露 违约概率 为保持新协议的风险敏感性,新协议不仅涵盖了操作风 风险基准权重 违约概率 风险基准权重 险,而且提出了由简到繁的3种方式:基本指标法、标准法和 0.03 14 1 125 内部计量法。 0.05 19 2 192 1.基本指标法。基本指标法把操作风险的资本要求同代 0.1 29 3 246 表银行总体风险暴露的某项指标联系在一起。比如,如果把 0.2 45 5 331 该指标设为总收入,银行需要按相当于总收人固定百分比“α” 0.4 70 10 482 值安排处理操作风险的资本。 2.标准法。该方法建立在基本指标法的基础上,把银行