第1章企业会计核算1475 固定资产清理损益的计算(Calculation of Loss or 资源,其特点是资源将随开采而逐渐耗竭,其成本也随开采 Gain on Disposal of Fixed Asset) 而陆续转移,它与厂房设备资产在性质和使用情况方面都有 企业对出售、报废和毁损等原因减少的固定资产,应经 很多差异: 过清理程序确定清理净损益,并将其计入清理当期的损益 第一,递耗资产的开发使用直接使资源实体消蚀或减 中。固定资产清理净损益是指转入清理的固定资产净值及 少。而厂房设备资产在折旧过程中固定资产实体并不减少, 清理费用与清理收入的差额。固定资产净值是指转入清理 实物形成不变,只是价值转移到产品成本或期间费用中去。 的固定资产原值与截至清理月份(包括清理月份)该项固定 第二,递耗资产大多是数量有限的,消耗后不能重新 资产已提折旧之差:清理费用是指固定资产清理过程中发生 购置。 的拆卸,搬运,整理等费用支出:清理收入是指出售固定资产 第三,递耗资产不同于厂房设备资产,闲置时也有有形 价款,固定资产残料变价收入、保险及过失人赔款等收入。 和无形损耗,而它则不开采不耗减。 其计算公式为: 第四,折耗性资产某期发生的折耗成本在当期开采产品 固定资产清理净损益=清理收入一清理费用一固定资产 未完全售出的情况下不能全部列作期间费用,而应一部分转 净值 作销货成本,另一部分转作存货成本。 =厂>0清理净收益 1.递耗资产的计价。递耗资产的计价按成本入账(有些 八<0清理净损失 情况可按估价入账),成本主要包括取得矿山、油气田等未开 固定资产净值=固定资产原始成本-固定资产累计折旧 发土地的成本和勘探开发成本。勘探开发成本包括清理露 清理费用=拆卸费用+搬运费用+整理费用 天矿地面、支架、钻井勘探等所发生的成本,鉴于其结果成功 清理收入=出售固定资产价款+残料变价收人 与否难以预料,故实务上先将其与未开发土地的原始取得成 +保险收人+过失人赔款收入 本分开来设立账户,再将成功的勘探开发成本转作为资本性 例1:企业出售一台不需用的设备。设备账面原价80 支出,构成递耗资产成本:而不成功的勘探开发成本则作为 收益性支出,列为勘探开发当期的费用处理。 000元,已提折旧20000元,双方协商作价65000元。出售 过程中支付设备拆除、整理等清理费用1000元。 递耗资产上发生的开发成本除了勘探开发成本外,还有 清理净损益=65000-1000-(80000-20000)=40000>0 一部分开发成本,如为采掘和开伐而修建的房屋等生活设 故该固定资产清理过程中获净收益4000元。 施,铺设的道路、建立的供水供电系统等,它们需要在“固定 例2:企业因火灾烧毁房屋及部分设备。房屋原价250000 资产”账户下核算,按折旧方法计提折旧,但折旧的费用列入 元,已提折旧75000元:设备共计原价150000元.已提折旧 “材料人工和制造费用”中。 30000元。清理中支付清理费用4800元,按原价分摊:房屋 2.递耗资产折耗的计算。折耗的计算常用产量法,即用 残料变价处理,取得收入4000元,设备残料估价入账,价值是 递耗资产估计的可采数量去除折耗的基数,计算出每单位产 8000元。保险公司赔偿房屋损失120000元,赔偿设备损失 品的折耗费用,然后再按各期开采的产品数量计算各期的折 80000元。 耗费用,计算公式如下: 250000 房屋分摊清理费用=480×25000+15000=300(元) 单位产品的折耗费用=递耗资产的成本一净残值 递耗资产估计的可采数量 各期折耗费用=该期开采的产品数量×单位产品的折耗费用 设备分摊清理费用=4800-3000=1800(元) 房屋清理净损益=4000+120000-3000-175000 例如,企业购入铜矿一座,取得成本是5000000元。该 矿估计可开量为48000吨,估计净残值是200000元,第一年 =-54000(元)<0 故房屋清理发生净损失54000元。 开采铜矿石5000吨,则第一年折耗费用是: 设备清理净损益=8000+80000-1800-120000 每吨折耗费用=500000-200000=100(元/吨) 48000 =-33800(元)<0 第一年折耗费用=5000×100=500000(元) 故设备清理净损失是33800元。 递耗资产上固定资产的折旧。递耗资产上一般均置有 企业固定资产清理净损益一般列入营业外收入或营业 房屋,机器设备等应提折旧的固定资产,这些固定资产折旧 外支出。但如果是发生在工程施工中,则记人工程成本:如 的计算应根据如下原则: 果筹建期间发生的与工程不直接有关的固定资产净损益,以 (1)若固定资产估计耐用年限小于递耗资产估计耗竭年 及非常原因造成的固定资产净损失,记人开办费。 限,应根据固定资产估计耐用年限计提折旧。 (2)若固定资产估计耐用年限高于递耗资产估计耗竭年 递耗资产的有关计算(Ralative Calculation of Wast- 限,则可拆卸移动继续安装使用的仍根据固定资产耐用年限 ing Assets) 计提折旧,不可拆御移动的根据递耗资产估计耗竭年限计提 有形的固定资产可分两类:一类是厂房,设备资产等,另折旧。 一类则是递耗资产。递耗资产是指矿藏、油田、森林等自然 例如,前例中铜矿在开采初建有厂房一座,成本为

1476第八篇企业金融实务定量分析 100000元,残值4000元,估计耐用年限15年,厂房内有设备 的转让费率:最后计算出现值。计算公式如下: 两套,甲套设备成本36000元,残值2000元,估计耐用年限 技术知识产 买入技术知识产权后 20年:乙套设备原始成本25000元,估计残值1000元,估计 权估价值 可增加的销售额或利润 ×转让费用1 耐用年限8年,铜矿估计耗竭年限为10年。因厂房无法拆迁 (1+) 继续使用而只能在10年内计提完折旧,以产量法计算,则第 式中,一资金时间价值率,可根据国际或国内银行贷款利 一年折旧费用是: 息率确定: 厂房折日费用率=(100000-4000)/48000=2(元/ 一年份: 吨) 一该无形资产买入后剩余的法定年限或有效经济 厂房折I旧费用额=5000×2=10000(元) 年限。 甲套设备年折旧额=(36000-2000)/20=1700(元) 技术知识产权接受后可增加的销售额或利润额,根据预 期未来经济效益中由该无形资产作用的份额测定:转让率由 乙套设备年折旧额=(25000-1000)/8=3000(元) 第一年折旧额=10000+1700+3000=14700(元) 双方协商议定,如果是一方企业单独预测,则可根据国内、国 际惯例和有关资料估定。 例如,某企业从国外引进一专利特许权,特许证规定有 技术知识产权的估价方法(Valuation of Technical 效期4年,预计该项专利技术在第2年方可发挥作用,并且测 Intellectual Property) 定占新增生产能力的50%,又考虑该项专利技术的扩散可能 技术知识产权是指包括专利权、商标权、著作权,特许 使此项技术老化速度以平均每年约10%的速度发展。根据 权、专有技术等项目在内的无形资产。这部分无形资产价值 现实技术水平预计的新增经济效益如下表8-1-12: 的估计方法是:首先计算出接受该项技术每年可增加的销售 额或利润:其次预计能带来经济效益的年限:再次确定合理 表8-1-12 年份 新增产量 技术因素50% 技术老化因素影响10% 净增生产力 单价 销售总收入 ① ②=①×50% ③ ④=②×③ ⑤ ⑥=⑤×④ 2 15000 7500 0.826 6195 600 3717000 3 18000 9000 0.751 6759 600 4055400 4 22500 11250 0.683 7684 600 4610400 合计 20638 12382800 注:技术老化因素影响按10%的复利现值系数估计。 根据国内和国际专利使用费的情况等因素,确认转让费 值的。 用率为新增销售额的3%,又设银行贷款年利息率是10%,则 土地使用权的估价公式是: 该项专利特许权的估价是: 土地使用 「场地使用面积× 单位使用面积, 3717000×3%+4055400×3%+4610400×3% 使用费标准 (1+10%)2(1+10%)3 ”(1+10%)4 权价值 (1+i) =92157.825+91406.461+94468.957 式中,场地使用面积是指企业占用单位投资或转让的土 =278033.24(元) 地面积,以平方米计量,单位使用费标准,指土地管理部门根 所付转让费为新增收入的3%。即: 据地区条件、地理位置、分区分级分用途确定的每平方米用 1282800×3%=371484(元) 地应缴纳的费用额或土地使用税标准。 371484-278033.24 例如,某企业向外投出土地使用权作价入股土地面积是 =93450.76元 5000平方米,土地管理机关规定每单位面积费用标准是100 如果企业接受了转让费用率3%,则所付转让费要高出 元/米2,双方协定合营期限为10年,资金的时间价值率8%, 估计价值93450.76元。 则该项土地使用权的价值可估算如下: 土地使用权的估价方法(Valuation of Land Enjoy- 土地使用权价值= 号5000×100 ment) 台(1+8%)月 土地使用权是由国家土地管理机关授予的,以被授予企 =500000×6.71=3355000(元) 业依法纳税或交费为条件,长期或定期使用,并可作价投资 或随企业转让的一种权利。土地使用权若像有形固定资产 租赁权的估价方法(Leasehold Valuation) 那样签定合同,实行租赁,则形成了经营租赁的内容。土地 租赁权的入账价值,通常是由固定资产租赁期间应支付 使用权若作价投资或有偿转让,则在这种意义上土地是有价 的全部租金所构成,一般包括租赁固定资产的买价、采购费

第1章企业会计核算1477 用(包括运杂费、保险费和安装调试费等)、融资利息和租赁 商誉 未来年企业净资,未来年平 手续费等。计算公式是: 的估价】 名【平均收益产的现价×均收益率(1+) 租金总额=租赁设备买价+采购费用+融资利息+租赁手 下面举例说明商誉的估价步骤: 续费 (1)估计未来的年平均收益。估计未来的年平均收益, 租金总额 通常采用趋势分析法。这种方法是在近来实际收益的基础 每期支付租金额·租赁期内支付租金的次数 上,扣除任何偶然事件和外部环境变化的影响,从而推测未 如果不考虑资金的时间价值,租赁权的价值就等于租金 来的年收益状况。 总额。如果考虑时间价值,则可以用下面的公式计算: 表8-1-13B企业被兼并前5年收益分析表 单位:千元 租赁权价值= 每年租金总额 (1+) 兼并前年份 销售收人 销售成本 税前净利 5 915 834 65 式中,一时间价值率; 4 840 703 135 【—租赁权的使用年限; 3 1050 838 204.5 n一租赁权的剩余年限。 2 1215 978 227 1 1586 1025 543 例如,某企业租赁一条需安装生产线,设备价款是 合计 5316 4378 1174.5 180000元,运杂费,保险费3000元,安装调试费2000元,租 平均 10632 875.6 234.9 期5年。每年支付一次租赁费,另付利息5000元,租赁手续 例如,A企业欲购买B企业,用表8-1-13资料预测未 费是1000元。则: 来的年收益额(表8-1-13资料来自B企业账表,非常事项 租金总额=180000+3000+2000+5000×5+1000 已做调整)。 =211000(元) 根据该企业前5年收益分析,进一步编制B企业未来的 每年租金额=211000/5=42200(元) 如果不考虑资金的时间价值,则该条生产线的租赁权入 年收益估算表。编制时,要根据实际情况预测未来年度必然 要发生的变动因素,对前期收益额做必要调整。 账价值是211000元。如果考虑时间价值,设i=10%,则, 租赁权入账价值=42200+42200 +42200 表8-1-14B企业未来年平均收益估算表 单位:元 1+10%(1+10%)2(1+10%) 项目 金额 42200 42200 前5年年平均销售收入 1063200 +1+10%)+(1+10%) 前5年年平均销售成本 875600 =159917.18(元) 预计调整: 减:因存货计价方法不同多计成本 3000 加:预计不能由收人抵消的工资增长额 25000 其他无形资产的估价方法(Valuation of Other In- 因折旧方法不同而少记的折旧额 5000 visible Asset) 固定资产估价引起的新增折旧额 2500 常见的其他主要无形资产估价主要包括可比无形资产 以前未入账无形资产推销额 20000 预计成本合计 925100 和商誉的估价。下面分别介绍它们的估价方法。 预计税前年平均收益额 1381004 1.可比无形资产的估价。在技术市场上,有时有同类或 预计所得税(税率33%) 45573 类似的可替代的技术知识商品出售。这时这种无形资产的 预计年平均净收益额 92527 转让价值就具备了可比性。企业可以在进行市场调查的基 (2)计算未来的年平均收益率,其公式为: 础上,参考几个竞争对手的出价,并结合该项技术知识商品 的老化程度予以估价,计算公式是: 年平均收益率一等餐含餐×10% -美小装花使的 该无形资产 B企业未来的年平均收益率是17.38%(已知B企业账 面净资产额为532463元,92527/532463×100%= 2.商誉的估价。商誉是不可确指的无形资产,不能与其 17.38%)。 依附的特定实体相分离。因此商誉只有在企业产权转让时 (3)估计净资产的现行市价。由于会计记录是遵循历史 才发生,那么它的价值也只有在企业兼并时才能得到反映。 成本这一会计基本原则的,那么B企业账面净资产价值与市 商誉的价格,实际是对预期的未来超额收益能力的投 价不可能相一致。流动资产与流动负债的账面价值可以近 资,即为了节约生产经营中的必要劳动时间而进行的投资。似认为与市价一致:有形固定资产的账面价值与市价一般不 这种投资使企业有希望在同样条件下获取高于一般水平的 等,如果相差很大,应予以调整。可确指的无形资产通常不 盈利。所以,需要把商誉投资所带来的收益进行客观的定量 能按账面价值计算,需以账面价值为基础,根据科技发展速 分析,较合理地确认商誉的存在及其现值。 度和技术市场行情调整,非流动负债的账面价值如与市价不 商誉的估价方法很多,但被公认较为合理和实用的方 一致,也应调整成当前价值。下面对B企业净资产重新 法是: 估价:

1478第八篇企业金融实务定量分析 表8-1-15B企业可确指净资产估价表 单位:元 价不包括应计利息或股利,若买价中含有则在计算成本时, 项目 金额 应别除。 可确指净资产账面价值 532463 2.有价证券的期末计价。按国际惯例,期末实有有价证 加:存货按后进先出法重新估价 35000 券的计价有三种方法:成本计价、市价计价和成本与市价孰 有价证券市价 5000 低三种方法。 固定资产重置价值 20000 已摊销商标权市价 (1)成本计价法。采用成本计价,是按期末有价证券按 1000 减:按现行市场利率计算的应付账款重估价值 198000 购入成本来计价,而不考虑购入后市价的变化。但实际上, 可确指的净资产现行市价 395463 证券的价格是不断变化的,这种变化直接影响证券的变现价 值。所以在期末如果采用成本法计价,应在报表中“注释”市 (4)计算预计的超额年收益。预计的超额年收益是预计 价用以补数。成本法一般在市价波动幅度不大或短期投资 的未来年收益与按可确指的净资产公允市价乘以年平均收 益率所得积之间的差额。 占流动资产比重很小的情况下适用。 (2)市价计价法。市价计价法是按有价证券期末的市场 B企业预计的超额年收益额=92527-395463×17.38% 价格进行计价,并以此金额列位于报表。采用这种方法,在 =23795(元)】 (5)预计超额收益的年限。超额收益可以持续的时间有 编制报表前应调整账面价值,使其变成市价。现在越来越多 很大的不确定性。一般地说,应该与企业的商品产品或劳务 的财会人员主张采用市价法来对有价证券期末价值进行 的寿命周期一致。但出于稳健原则的考虑,一般以不超过10 确定。 年为妥。假设B企业经预测,超额收益年限为5年。 (3)成本与市价孰低计价法。成本与市价孰低法是会计 (6)计算商誉现值。计算商誉的现值是把有效持续期计 的稳健原则在有价证券陈报时的体现。在市价不跌时,市价 算的未来超额利润予以折现。假设i=10%,则B企业商誉 比成本低,则采用市价计价:在市价上涨时,市价比成本高, 的价值是: 采用成本计价,即只承认市价下跌,不承认市价上涨,市价与 挖(2527-395463x17.38%)x5.1897.5×3.79 成本择其低者计价。 (1+10%)' =451043.7(元) 长期股票投资的计价方法(Valuation Method of Long- 此时,该企业产权的整体价值,应该是现有净资产的现 term Stock Investment) 值再加上商誉的估价,即: 长期股票投资是指投资企业购入其他公司发行的股票 395463+451043.7=846506.7(元) 作为长期投资。它的入账价值的计价根据购入股票股份占 在我国现行会计制度中,企业在兼并中反映出商誉的价 受资企业(公司)发行股票比重的大小决定采用成本法或权 值可以用兼并企业的买价与被兼并企业账面净资产总额的 益法。 差额来估计。其计算公式为: 成本法(Cost Method)所谓成本法,是始终以购人成本 商誉的价值=买价-净资产总额 反映股票投资,一般对账面价值不进行调整。在获得股利时 作为投资收益处理,如果受资企业亏损则投资企业不处理。 短期投资的计算方法(Computational Method of采用成本法只有在投资价值发生重大变化,或者受资公司支 Current Investment) 付清算性股利的情况下才对股票投资账面价值予以调整。 企业的短期投资,主要是指购人各种能随时变现或转 通常采用这种方法的条件是:普通股股票投资的股份数低于 让,持有时间不超过一年或一个营业周期的债券或股票等有 受资公司普通股股份总额的20%。 价证券。短期投资在核算上主要存在购人价值的计算或期 权益法(Equity Method)权益法是企业股票投资的账面 末价值的确定两个问题。 价值,根据受资公司的收益、损失及分发股利情况,进行相应 1.有价证券购入价值的计算。企业购入有价证券,应按 的增减调整。这种方法适用条件是投资企业购入普通股股 实际成本入账。有价证券购入成本由买价,经纪人佣金和手票股份数占受资公司普通股股份总额的20%以上,或低于 续费等组成。计算公式是: 20%但对受资企业产生重大影响。 有价证券成本=买价+经纪人佣金+手续费 例如,A企业1998年初购人B公司普通股股票200000 例如,A企业用现金购入500股股票,每股按面值100元股,成本是800000元,占B公司总数的20%。1998年底B 购进,另付经纪人佣金共600元,手续费400元。则该有价证 公司获净收益240000元:1998年初B公司宣告分派股利,共 券成本是: 支付现金120000元。1998年末B公司亏损60000元。试 有价证券成本=100×500+600+400=51000(元) 计算A企业1998年末长期股票投资的价值: 有时,企业购入有价证券是附有债券利息或股票股利 1.如果采用成本法,则: 的,即购入价中包含有一定的利息或股利,这时,有价证券的 长期股票投资价值=人账价值=800000(元) 购入成本应别除买价中所含的利息或股利,即:公式中的买 2.如果采用权益法,则:

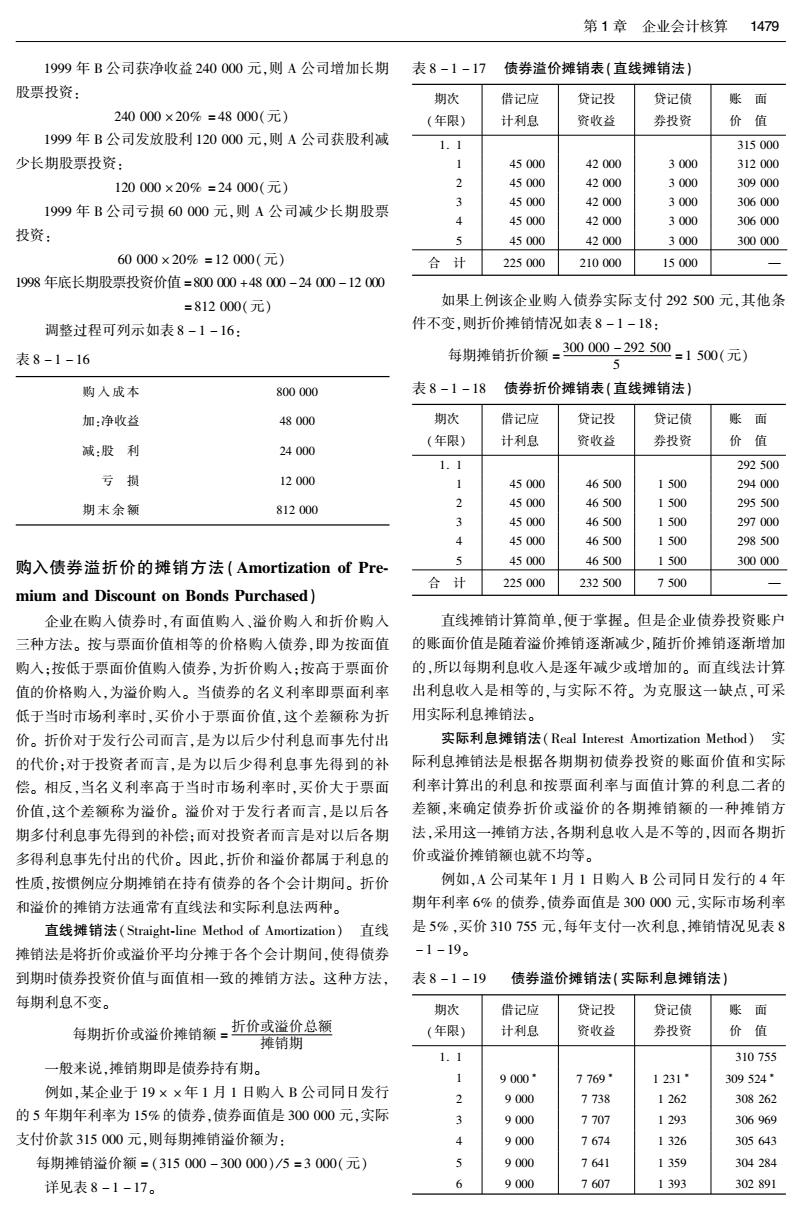

第1章企业会计核算 1479 1999年B公司获净收益240000元,则A公司增加长期 表8-1-17 债券溢价摊销表(直线摊销法)】 股票投资: 期次 借记应 贷记投 贷记债 账面 240000×20%=48000(元)】 (年限) 计利息 资收益 券投资 价值 1999年B公司发放股利120000元,则A公司获股利减 1.1 315000 少长期股票投资: 1 45000 42000 3000 312000 120000×20%=24000(元) 2 45000 42000 3000 309000 45000 42000 3000 306000 1999年B公司亏损60000元,则A公司减少长期股票 4 45000 42000 3000 306000 投资: 5 45000 42000 3000 300000 60000×20%=12000(元) 合计 225000 210000 15000 1998年底长期股票投资价值=800000+48000-24000-12000 =812000(元) 如果上例该企业购入债券实际支付292500元,其他条 调整过程可列示如表8-1-16: 件不变,则折价摊销情况如表8-1-18: 表8-1-16 每期摊销折价额=300000-292500 5 =1500(元) 购入成本 800000 表8-1-18债券折价摊销表(直线摊销法) 加:净收益 48000 期次 借记应 贷记投 贷记债 账面 (年限) 计利息 资收益 券投资 价值 减:股利 24000 1.1 292500 亏损 12000 1 45000 46500 1500 294000 期末余额 812000 2 45000 46500 1500 295500 3 45000 46500 1500 297000 45000 46500 1500 298500 购入债券溢折价的摊销方法(Amortization of Pre- 5 45000 46500 1500 300000 合计 225000 232500 7500 一 mium and Discount on Bonds Purchased) 企业在购入债券时,有面值购入、溢价购入和折价购入 直线摊销计算简单,便于掌握。但是企业债券投资账户 三种方法。按与票面价值相等的价格购入债券,即为按面值 的账面价值是随着溢价摊销逐渐减少,随折价摊销逐渐增加 购入:按低于票面价值购入债券,为折价购入:按高于票面价 的,所以每期利息收人是逐年减少或增加的。而直线法计算 值的价格购入,为溢价购入。当债券的名义利率即票面利率 出利息收人是相等的,与实际不符。为克服这一缺点,可采 低于当时市场利率时,买价小于票面价值,这个差额称为折用实际利息摊销法。 价。折价对于发行公司而言,是为以后少付利息而事先付出 实际利息摊销法(Real Interest Amortization Method)实 的代价:对于投资者而言,是为以后少得利息事先得到的补际利息摊销法是根据各期期初债券投资的账面价值和实际 偿。相反,当名义利率高于当时市场利率时,买价大于票面利率计算出的利息和按票面利率与面值计算的利息二者的 价值,这个差额称为溢价。溢价对于发行者而言,是以后各差额,来确定债券折价或溢价的各期摊销额的一种摊销方 期多付利息事先得到的补偿:而对投资者而言是对以后各期法,采用这一摊销方法,各期利息收入是不等的,因而各期折 多得利息事先付出的代价。因此,折价和溢价都属于利息的价或溢价摊销额也就不均等。 性质,按惯例应分期摊销在持有债券的各个会计期间。折价 例如,A公司某年1月1日购人B公司同日发行的4年 和溢价的推销方法通常有直线法和实际利息法两种。 期年利率6%的债券,债券面值是300000元,实际市场利率 直线摊销法(Straight---line Method of Amortization)直线 是5%,买价310755元,每年支付一次利息,摊销情况见表8 摊销法是将折价或溢价平均分摊于各个会计期间,使得债券 -1-19。 到期时债券投资价值与面值相一致的摊销方法。这种方法, 表8-1-19 债券溢价摊销法(实际利息摊销法) 每期利息不变。 期次 借记应 贷记投 贷记债 账面 每期折价或溢价摊销额。折价或溢价总额 (年限) 计利息 资收益 券投资 价值 推销期 1.1 310755 一般来说,摊销期即是债券持有期。 1 9000· 7769 1231· 309524· 例如,某企业于19××年1月1日购入B公司同日发行 2 9000 7738 1262 308262 的5年期年利率为15%的债券,债券面值是300000元,实际 9000 7707 1293 306969 支付价款315000元,则每期摊销溢价额为: 9000 7674 1326 305643 每期摊销溢价额=(315000-300000)/5=3000(元) 5 9000 7641 1359 304284 详见表8-1-17。 6 9000 7607 1393 302891