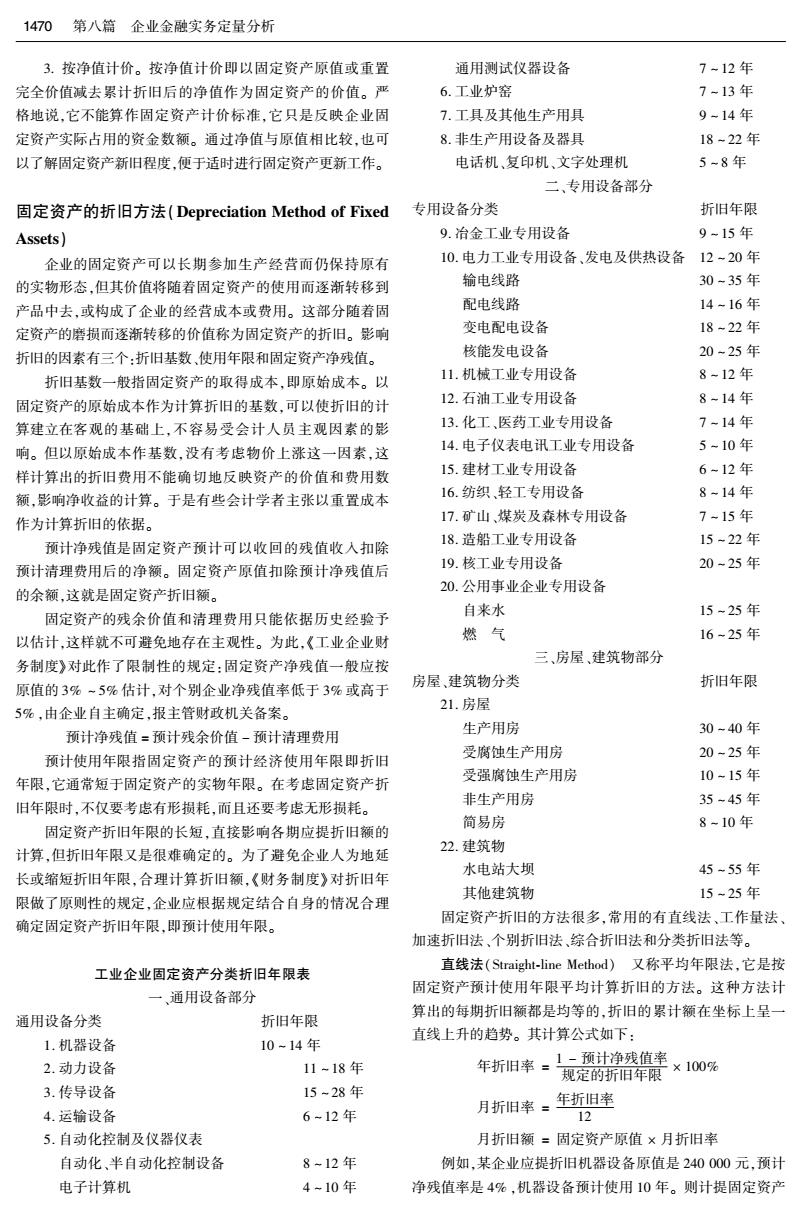

1470第八篇企业金融实务定量分析 3.按净值计价。按净值计价即以固定资产原值或重置 通用测试仪器设备 7-12年 完全价值减去累计折旧后的净值作为固定资产的价值。严 6.工业炉窑 7-13年 格地说,它不能算作固定资产计价标准,它只是反映企业固 7.工具及其他生产用具 9-14年 定资产实际占用的资金数额。通过净值与原值相比较,也可 8.非生产用设备及器具 18-22年 以了解固定资产新旧程度,便于适时进行固定资产更新工作。 电话机、复印机、文字处理机 5-8年 二、专用设备部分 固定资产的折I旧方法(Depreciation Method of Fixed 专用设备分类 折旧年限 Assets) 9.治金工业专用设备 9-15年 企业的固定资产可以长期参加生产经营而仍保持原有 10.电力工业专用设备、发电及供热设备12~20年 的实物形态,但其价值将随着固定资产的使用而逐渐转移到 输电线路 30-35年 产品中去,或构成了企业的经营成本或费用。这部分随着固 配电线路 14-16年 定资产的磨损而逐渐转移的价值称为固定资产的折旧。影响 变电配电设备 18-22年 折旧的因素有三个:折旧基数,使用年限和固定资产净残值。 核能发电设备 20-25年 折旧基数一般指固定资产的取得成本,即原始成本。以 11.机械工业专用设备 8-12年 固定资产的原始成本作为计算折旧的基数,可以使折旧的计 12.石油工业专用设备 8~14年 算建立在客观的基础上,不容易受会计人员主观因素的影 13.化工、医药工业专用设备 7-14年 14.电子仪表电讯工业专用设备 5-10年 响。但以原始成本作基数,没有考虑物价上涨这一因素,这 样计算出的折旧费用不能确切地反映资产的价值和费用数 15.建材工业专用设备 6-12年 额,影响净收益的计算。于是有些会计学者主张以重置成本 16.纺织轻工专用设备 8-14年 作为计算折旧的依据。 17.矿山、煤炭及森林专用设备 7-15年 预计净残值是固定资产预计可以收回的残值收入扣除 18.造船工业专用设备 15-22年 预计清理费用后的净额。固定资产原值扣除预计净残值后 19.核工业专用设备 20-25年 的余额,这就是固定资产折旧额。 20.公用事业企业专用设备 固定资产的残余价值和清理费用只能依据历史经验予 自来水 15-25年 以估计,这样就不可避免地存在主观性。为此,《工业企业财 燃气 16-25年 务制度》对此作了限制性的规定:固定资产净残值一般应按 三、房屋、建筑物部分 原值的3%~5%估计,对个别企业净残值率低于3%或高于 房屋、建筑物分类 折旧年限 5%,由企业自主确定,报主管财政机关备案。 21.房屋 30-40年 预计净残值=预计残余价值-预计清理费用 生产用房 受腐蚀生产用房 20-25年 预计使用年限指固定资产的预计经济使用年限即折旧 受强腐蚀生产用房 10~15年 年限,它通常短于固定资产的实物年限。在考虑固定资产折 旧年限时,不仅要考虑有形损耗,而且还要考虑无形损耗。 非生产用房 35-45年 8-10年 固定资产折旧年限的长短,直接影响各期应提折旧额的 简易房 计算,但折旧年限又是很难确定的。为了避免企业人为地延 22.建筑物 水电站大坝 长或缩短折旧年限,合理计算折旧额,《财务制度》对折旧年 45-55年 限做了原则性的规定,企业应根据规定结合自身的情况合理 其他建筑物 15-25年 确定固定资产折旧年限,即预计使用年限。 固定资产折旧的方法很多,常用的有直线法、工作量法、 加速折旧法、个别折旧法、综合折旧法和分类折旧法等。 工业企业固定资产分类折旧年限表 直线法(Straight--line Method)又称平均年限法,它是按 一、通用设备部分 固定资产预计使用年限平均计算折旧的方法。这种方法计 通用设备分类 折旧年限 算出的每期折旧额都是均等的,折旧的累计额在坐标上呈一 直线上升的趋势。其计算公式如下: 1.机器设备 10-14年 2.动力设备 11-18年 年折米=克船餐 ×100% 3.传导设备 15-28年 4.运输设备 6-12年 月折旧率。年折旧率 12 5.自动化控制及仪器仪表 月折旧额=固定资产原值×月折旧率 自动化、半自动化控制设备 8~12年 例如,某企业应提折旧机器设备原值是240000元,预计 电子计算机 4~10年 净残值率是4%,机器设备预计使用10年。则计提固定资产

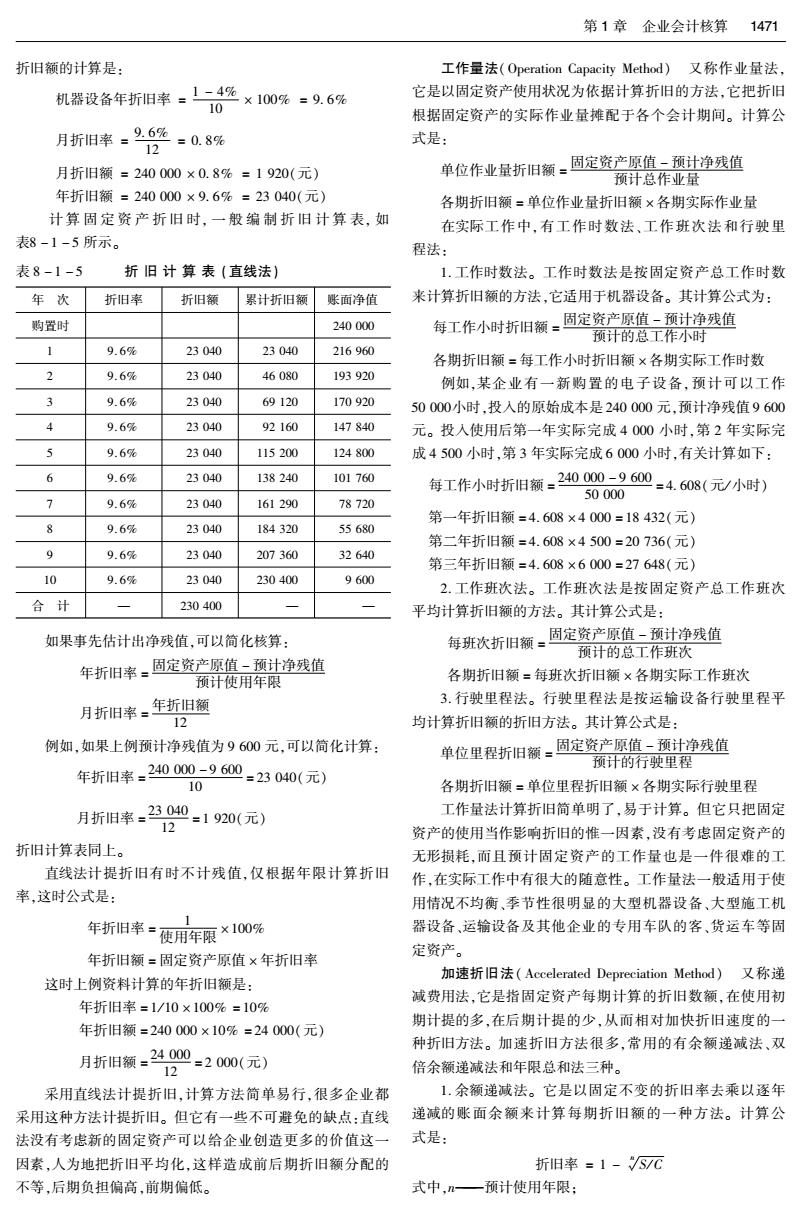

第1章企业会计核算1471 折旧额的计算是: 工作量法(Operation Capacity Method)又称作业量法, 机器设备年折旧率=1-4% ×1009%=9.6% 它是以固定资产使用状况为依据计算折旧的方法,它把折旧 10 根据固定资产的实际作业量摊配于各个会计期间。计算公 月折旧率=96% =0.8% 式是: 12 月折旧额=240000×0.8%=1920(元) 单位作业量折旧额,固定资产原值~预计净残值 预计总作业量 年折旧额=240000×9.6%=23040(元) 各期折旧额=单位作业量折旧额×各期实际作业量 计算固定资产折旧时,一般编制折旧计算表,如 在实际工作中,有工作时数法、工作班次法和行驶里 表8-1-5所示。 程法: 表8-1-5 折旧计算表(直线法)》 1.工作时数法。工作时数法是按固定资产总工作时数 年次 折旧率 折旧额 累计折旧额 账面净值 来计算折旧额的方法,它适用于机器设备。其计算公式为: 购置时 240000 每工作小时折旧额,固定资产原值-预计净残值 预计的总工作小时 1 9.6% 23040 23040 216960 各期折旧额=每工作小时折旧额×各期实际工作时数 2 9.6% 23040 46080 193920 例如,某企业有一新购置的电子设备,预计可以工作 3 9.6% 23040 69120 170920 50000小时,投入的原始成本是240000元,预计净残值9600 4 9.6% 23040 92160 147840 元。投入使用后第一年实际完成4000小时,第2年实际完 9.6% 23040 115200 124800 成4500小时,第3年实际完成6000小时,有关计算如下: 6 9.6% 23040 138240 101760 每工作小时折1旧额.240000-9600=4.608(元/小时) > 50000 9.6% 23040 161290 78720 第一年折旧额=4.608×4000=18432(元) 8 9.6% 23040 184320 55680 第二年折旧额=4.608×4500=20736(元)》 9 9.6% 23040 207360 32640 第三年折旧额=4.608×6000=27648(元) 10 9.6% 23040 230400 9600 2.工作班次法。工作班次法是按固定资产总工作班次 合计 230400 平均计算折旧额的方法。其计算公式是: 如果事先估计出净残值,可以简化核算: 每班次折旧额。固定资产原值-预计净残值 年折旧率,固定资产原值-预计净残值 预计的总工作班次 预计使用年限 各期折旧额=每班次折旧额×各期实际工作班次 月折旧率。年折旧额 3.行驶里程法。行驶里程法是按运输设备行驶里程平 令 均计算折旧额的折旧方法。其计算公式是: 例如,如果上例预计净残值为9600元,可以简化计算: 单位里程折旧额。固定资产原值-预计净残值 年折旧率=240000-9600 预计的行驶里程 10 23040(元) 各期折旧额=单位里程折旧额×各期实际行驶里程 月折旧率=23040=1920(元) 工作量法计算折旧简单明了,易于计算。但它只把固定 12 资产的使用当作影响折旧的惟一因素,没有考虑固定资产的 折旧计算表同上。 无形损耗,而且预计固定资产的工作量也是一件很难的工 直线法计提折旧有时不计残值,仅根据年限计算折旧 作,在实际工作中有很大的随意性。工作量法一般适用于使 率,这时公式是: 用情况不均衡、季节性很明显的大型机器设备、大型施工机 1 年折旧率=使用年限×100% 器设备、运输设备及其他企业的专用车队的客、货运车等固 年折旧额=固定资产原值×年折旧率 定资产。 加速折I旧法(Accelerated Depreciation Method)又称递 这时上例资料计算的年折旧额是: 减费用法,它是指固定资产每期计算的折旧数额,在使用初 年折旧率=1/10×100%=10% 年折旧额=240000×10%=24000(元) 期计提的多,在后期计提的少,从而相对加快折旧速度的一 种折旧方法。加速折旧方法很多,常用的有余额递减法、双 月折旧额=24,000=2000(元) 12 倍余额递减法和年限总和法三种。 采用直线法计提折旧,计算方法简单易行,很多企业都 1.余额递减法。它是以固定不变的折旧率去乘以逐年 采用这种方法计提折旧。但它有一些不可避免的缺点:直线 递减的账面余额来计算每期折旧额的一种方法。计算公 法没有考虑新的固定资产可以给企业创造更多的价值这一 式是: 因素,人为地把折旧平均化,这样造成前后期折旧额分配的 折旧率=1-S/C 不等,后期负担偏高,前期偏低。 式中,n一预计使用年限:

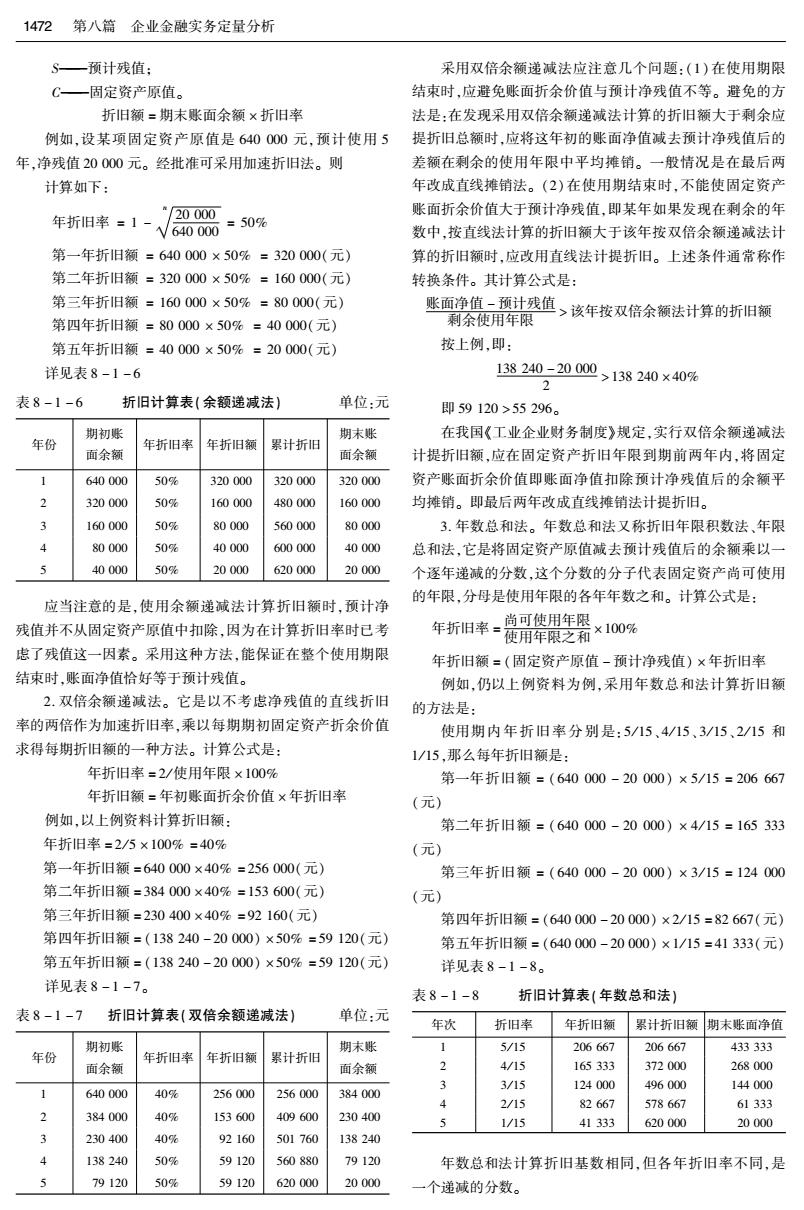

1472第八篇企业金融实务定量分析 S一预计残值: 采用双倍余额递减法应注意几个问题:(1)在使用期限 C—固定资产原值。 结束时,应避免账面折余价值与预计净残值不等。避免的方 折旧额=期末账面余额×折旧率 法是:在发现采用双倍余额递减法计算的折旧额大于剩余应 例如,设某项固定资产原值是640000元,预计使用5 提折旧总额时,应将这年初的账面净值减去预计净残值后的 年,净残值20000元。经批准可采用加速折旧法。则 差额在剩余的使用年限中平均摊销。一般情况是在最后两 计算如下: 年改成直线摊销法。(2)在使用期结束时,不能使固定资产 账面折余价值大于预计净残值,即某年如果发现在剩余的年 年折旧率=1- 20000 =50% V640000 数中,按直线法计算的折旧额大于该年按双倍余额递减法计 第一年折I旧额=640000×50%=320000(元) 算的折旧额时,应改用直线法计提折旧。上述条件通常称作 第二年折旧额=320000×50%=160000(元)》 转换条件。其计算公式是: 第三年折旧额=160000×50%=80000(元) 账面净值-预计残值>该年按双倍余额法计算的折旧额 第四年折旧额=80000×50%=40000(元) 剩余使用年限 第五年折旧额=40000×50%=20000(元) 按上例,即 详见表8-1-6 138240-20000>138240×40% 2 表8-1-6 折旧计算表(余额递减法) 单位:元 即59120>55296. 期初账 期末账 在我国《工业企业财务制度》规定,实行双倍余额递减法 年份 年折旧率 年折旧额 累计折旧 面余额 面余额 计提折旧额,应在固定资产折旧年限到期前两年内,将固定 640000 50% 320000 320000 320000 资产账面折余价值即账面净值扣除预计净残值后的余额平 2 320000 50% 160000 480000 160000 均摊销。即最后两年改成直线摊销法计提折旧。 160000 50% 80000 560000 80000 3.年数总和法。年数总和法又称折旧年限积数法、年限 80000 50% 40000 600000 40000 总和法,它是将固定资产原值减去预计残值后的余额乘以一 40000 50% 20000 620000 20000 个逐年递减的分数,这个分数的分子代表固定资产尚可使用 应当注意的是,使用余额递减法计算折旧额时,预计净 的年限,分母是使用年限的各年年数之和。计算公式是: 尚可使用年限 残值并不从固定资产原值中扣除,因为在计算折旧率时已考 年折旧率= 使用年限之和 ×100% 虑了残值这一因素。采用这种方法,能保证在整个使用期限 年折旧额=(固定资产原值-预计净残值)×年折旧率 结束时,账面净值恰好等于预计残值。 例如,仍以上例资料为例,采用年数总和法计算折旧额 2.双倍余额递减法。它是以不考虑净残值的直线折旧 的方法是: 率的两倍作为加速折旧率,乘以每期期初固定资产折余价值 使用期内年折旧率分别是:5/15、4/15、3/15、2/15和 求得每期折旧额的一种方法。计算公式是: 1/15,那么每年折旧额是: 年折旧率=2/使用年限×100% 第一年折I旧额=(640000-20000)×5/15=206667 年折旧额=年初账面折余价值×年折旧率 (元) 例如,以上例资料计算折旧额: 第二年折I旧额=(640000-20000)×4/15=165333 年折旧率=2/5×100%=40% (元) 第一年折旧额=640000×40%=256000(元) 第三年折I旧额=(640000-20000)×3/15=124000 第二年折旧额=384000×40%=153600(元) (元) 第三年折旧额=230400×40%=92160(元) 第四年折旧额=(640000-20000)×2/15=82667(元) 第四年折旧额=(138240-20000)×50%=59120(元) 第五年折旧额=(640000-20000)×1/15=41333(元) 第五年折旧额=(138240-20000)×50%=59120(元) 详见表8-1-8。 详见表8-1-7。 表8-1-8 折旧计算表(年数总和法)】 表8-1-7 折旧计算表(双倍余额递减法) 单位:元 年次 折旧率 年折旧额 累计折旧额 期末账面净值 期初账 期末账 1 5/15 206667 206667 433333 年份 年折旧率 年折旧额 累计折旧 面余额 面余额 4/15 165333 372000 268000 3 3/15 124000 496000 144000 640000 40% 256000 256000 384000 2/15 82667 578667 61333 2 384000 40% 153600 409600 230400 5 1/15 41333 620000 20000 3 230400 40% 92160 501760 138240 138240 50% 59120 560880 79120 年数总和法计算折旧基数相同,但各年折旧率不同,是 79120 50% 59120 620000 20000 一个递减的分数

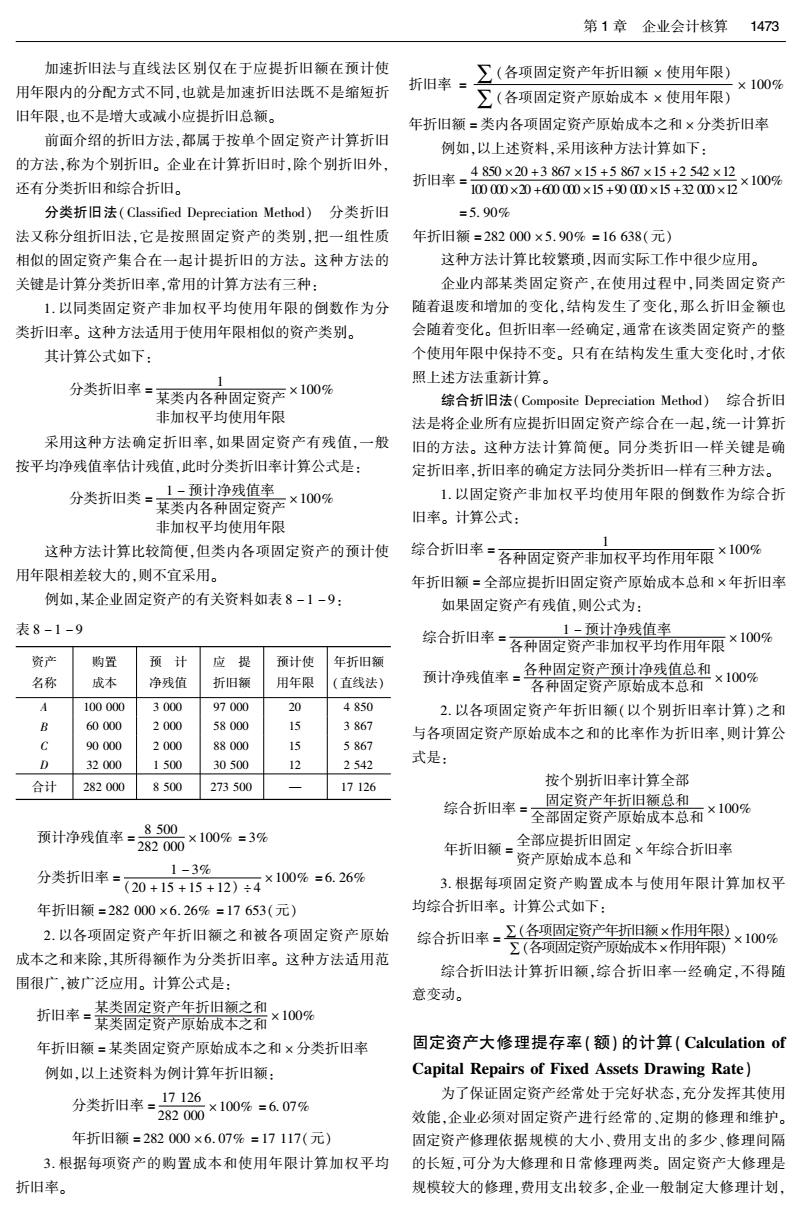

第1章企业会计核算1473 加速折旧法与直线法区别仅在于应提折旧额在预计使 用年限内的分配方式不同,也就是加速折旧法既不是缩短折 折旧率= ∑(各项固定资产年折旧额×使用年限) ×100% ∑(各项固定资产原始成本×使用年限) 旧年限,也不是增大或减小应提折旧总额。 年折旧额=类内各项固定资产原始成本之和×分类折旧率 前面介绍的折旧方法,都属于按单个固定资产计算折旧 例如,以上述资料,采用该种方法计算如下: 的方法,称为个别折旧。企业在计算折旧时,除个别折旧外, 还有分类折旧和综合折旧。 折相率-8品是×0m4 分类折I旧法(Classified Depreciation Method)分类折I旧 =5.90% 法又称分组折旧法,它是按照固定资产的类别,把一组性质 年折旧额=282000×5.90%=16638(元) 相似的固定资产集合在一起计提折旧的方法。这种方法的 这种方法计算比较繁琐,因而实际工作中很少应用。 关键是计算分类折旧率,常用的计算方法有三种: 企业内部某类固定资产,在使用过程中,同类固定资产 1.以同类固定资产非加权平均使用年限的倒数作为分 随着退废和增加的变化,结构发生了变化,那么折旧金额也 类折旧率。这种方法适用于使用年限相似的资产类别。 会随着变化。但折旧率一经确定,通常在该类固定资产的整 其计算公式如下: 个使用年限中保持不变。只有在结构发生重大变化时,才依 照上述方法重新计算。 分类折旧率=某类内各种固定资产×10% 综合折I旧法(Composite Depreciation Method)综合折旧 非加权平均使用年限 法是将企业所有应提折旧固定资产综合在一起,统一计算折 采用这种方法确定折旧率,如果固定资产有残值,一般 旧的方法。这种方法计算简便。同分类折旧一样关键是确 按平均净残值率估计残值,此时分类折旧率计算公式是: 定折旧率,折旧率的确定方法同分类折旧一样有三种方法。 1-预计净残值率 分类折旧类=某类内各种固定资产×100% 1.以固定资产非加权平均使用年限的倒数作为综合折 非加权平均使用年限 旧率。计算公式: 这种方法计算比较简便,但类内各项固定资产的预计使 综合折旧率=各种固定资产非加权平均作用年限×100% 用年限相差较大的,则不宜采用。 年折旧额=全部应提折旧固定资产原始成本总和×年折旧率 例如,某企业固定资产的有关资料如表8-1-9: 如果固定资产有残值,则公式为: 表8-1-9 1-预计净残值率 综合折旧率·各种固定资产非加权平均作用年限×100% 资产 购置 预计 应提 预计使 年折旧额 名称 成本 净残值 折旧额 用年限 (直线法) 预计净残值率。各种围定资产预计净残值总和 ×100% 各种固定资产原始成本总和 A 100000 3000 97000 20 4850 2.以各项固定资产年折旧额(以个别折旧率计算)之和 B 60000 2000 58000 15 3867 与各项固定资产原始成本之和的比率作为折旧率,则计算公 90000 2000 88000 15 5867 D 32000 1500 30500 12 2542 式是: 合计 282000 8500 273500 17126 按个别折旧率计算全部 固定资产年折旧额总和 综合折旧率=全部固定资产原始成本总和×100% 预计净残值率=8500 282000×100%=3% 全部应提折旧固定 年折旧额一资产原始成本总和×年综合折旧率 1-3% 分类折旧率=(20+15+15+12)4×100%=6.26% 3.根据每项固定资产购置成本与使用年限计算加权平 年折1旧额=282000×6.26%=17653(元) 均综合折旧率。计算公式如下: 2.以各项固定资产年折旧额之和被各项固定资产原始 综合折旧率=(各项固定资产年阳额×作拥年跟×1O0% Σ(各项固定资产原始成本×作用年限) 成本之和来除,其所得额作为分类折旧率。这种方法适用范 综合折旧法计算折旧额,综合折旧率一经确定,不得随 围很广,被广泛应用。计算公式是: 意变动。 折阳率·奏是资产餐银影霜×10% 年折旧额=某类固定资产原始成本之和×分类折旧率 固定资产大修理提存率(额)的计算(Calculation of 例如,以上述资料为例计算年折旧额: Capital Repairs of Fixed Assets Drawing Rate) 分类折旧率=品×10%:60m 为了保证固定资产经常处于完好状态,充分发挥其使用 效能,企业必须对固定资产进行经常的、定期的修理和维护。 年折旧额=282000×6.07%=17117(元) 固定资产修理依据规模的大小、费用支出的多少、修理间隔 3.根据每项资产的购置成本和使用年限计算加权平均 的长短,可分为大修理和日常修理两类。固定资产大修理是 折旧率。 规模较大的修理,费用支出较多,企业一般制定大修理计划

1474第八篇企业金融实务定量分析 按期进行修理。正因为大修理费用较多,所以企业一般采用 存额是: 预提的办法,根据预计使用年限内预计大修理费用总额计算大 3月份大修理提存额=31500×4.9%=1543(元) 修理提存率,按月计算提存额。计算时可以按单项固定资产计 企业在计算大修理提存额时,一般以大修理提存计算表 算,也可以按分类或全部固定资产总值计算。具体计算如下: 来进行,作为大修理提存额总分类核算的重要依据。表的格 1.某项固定资产大修理款提存率(额)的计算。 式见表8-1-10: 某项固定资产月预计大修理费用总额 大修理提存率“该项固定、该项固定资产×100% 大修理提存计算表 资产原值预计使用年限 表8-1-10 19××年×月 某项固定资产月_某项固定资产大修理提存率 月初应提大修提存 本月 大修理提存率 12 部门 上月提存额 提存率 额的固定资产原值 提存额 某项固定资产月该项固定,该项固定资产月 第一车间 大修理提存额一资产原值大修理提存率 例如,某项固定资产原值为100000元,预计使用年限8 第二车间 年,在整个使用期限内大修理费用总额预计为20000元,则 该项固定资产月大修理提存额计算如下: 机修车间 20000 运输车间 该固定资产年大修理提存率=100000×8×100%=2.5% 月大修理提存率=25%=0.2% 小 计 12 月大修理提存额=100000×0.2%=200(元) 管理部门 2.某类(全部)固定资产项修理提存率(额)的计算。 8 计 该类(或全部)固定资产 某类(全部)固定资年大修理提存额之和 融资租入固定资产还款的计算(Calculation of Fi- 产年大修理提存率 该类(或全部)固定 ×100% 资产原值和 nance Rent Fixed Assets Dues) 该类(全部)固定资 融资租入固定资产应付款,是指企业采用融资租赁方式 某类(全部)固定资产年大修理提存率 租入固定资产所需支付的全部租赁费,包括租入固定资产的 产月大修理提存率: 12 价款,运输费、途中保险费、安装调试费等。每期还款除此之 固定资产大修理提存率在报经上级批准以前,不得随意 外,还要支付一定的手续费和利息费用。计算公式如下: 变更。在实际工作中,为简化核算,企业多采用分类或全部 应付款总额=资产价款+运输费 固定资产大修理提存率乘以原值来计算大修理提存额。 +途中保险费+安装调试费 固定资产大修理提存额,通常还可以固定资产在使用期 每期还款总额=每期租金+每期利息+每期手续费 内预计全部大修理费用与其计的使用年限平均计算。计算 公式如下: 每期租金:震 该项固定资产每,使用期内预 每期利息=应付款余额×利息率 某项固定资产 次大修理预计费用计修理次数 的大修理提存额 该项固定资产 每期手续费=每期租金×手续费率 预计使用年限 例如,某企业融资租入一条生产线,合同规定设备价款 年初该项固该项固定资产年 总额为120000元,每年末付一次款,分4年付清,按年利率 或= 定资产原值×大修理提存率 7%计算利息,按每次付款额的1%加收手续费,则该企业融 该项固定资产年 资租入生产线还款情况如下: 某项固定资产 大修理提存额 月大修理提存额= 每期租金=120000/4=30000(元) 12 第一年利息=120000×7%=8400(元)】 或-是贺吸· 第一年手续费=30000×1%=300(元) 在实际工作中,有些采用综合折旧率计算折旧的企业, 第一年还款总额=30000+8400+300=38700(元) 为了简化核算,往往根据过去的统计资料,预先确定大修理 表8-1-11 融资租入固定资产还款计算表 单位:元 费用占基本折旧额的比率,据以计提大修理费用。计算公式 期数(年) 年租金 年利息 年手续费 年还款额应付款余额 如下: 1 30000 8400 300 38700 120000 固定资产月一月固定资大修理提存额 2 30000 6300 300 36600 60000 大修理提存额产折旧额占折旧额比例 3 30000 4200 300 34500 30000 例如,某企业3月份固定资产折旧额是31500元,大修 4 30000 2100 300 32400 0 理提存额据资料统计,占折旧额的4.9%,则3月份大修理提 合计 120000 21000 12000 142200