第十章 所有者权益 企业的性质与组织形式 。 独资权益与合伙权益 6 ®股东权益 所有者权益

第十章 所有者权益 独资权益与合伙权益 股东权益 企业的性质与组织形式 所有者权益

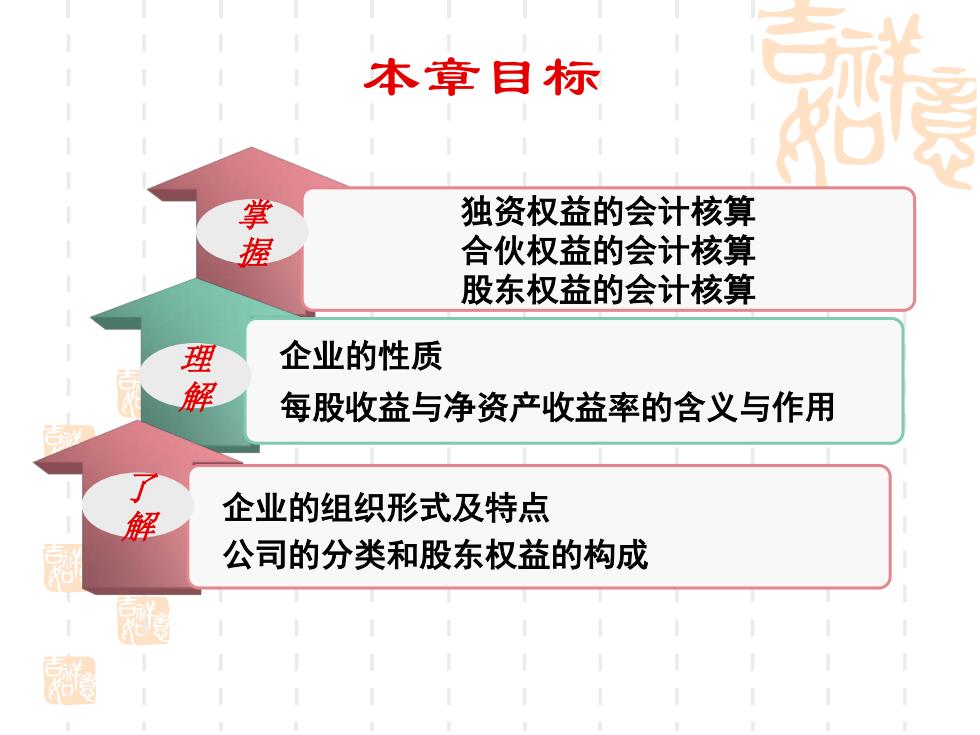

本章目标 掌 独资权益的会计核算 合伙权益的会计核算 股东权益的会计核算 理 企业的性质 每股收益与净资产收益率的含义与作用 解 企业的组织形式及特点 公司的分类和股东权益的构成 国

独资权益的会计核算 合伙权益的会计核算 股东权益的会计核算 掌 握 本章目标 企业的组织形式及特点 公司的分类和股东权益的构成 了 解 企业的性质 每股收益与净资产收益率的含义与作用 理 解

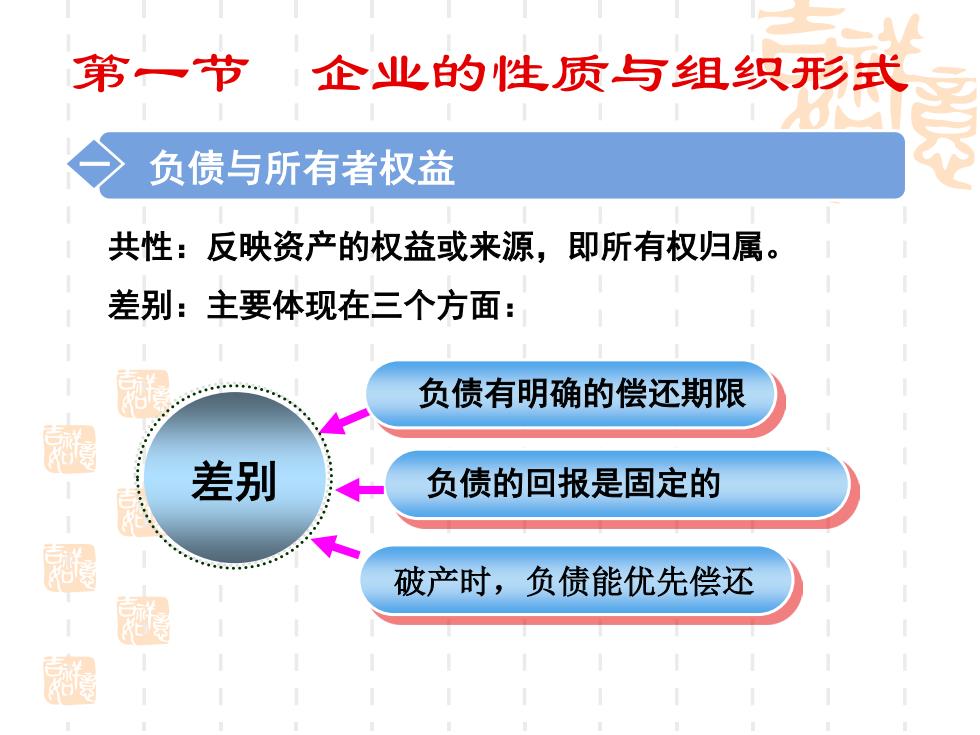

第一节 企业的性质与组织形式 负债与所有者权益 共性:反映资产的权益或来源,即所有权归属。 差别:主要体现在三个方面: 负债有明确的偿还期限 差别 负债的回报是固定的 破产时,负债能优先偿还 超

第一节 企业的性质与组织形式 一 负债与所有者权益 共性:反映资产的权益或来源,即所有权归属。 差别:主要体现在三个方面: 负债有明确的偿还期限 差别 破产时,负债能优先偿还 负债的回报是固定的

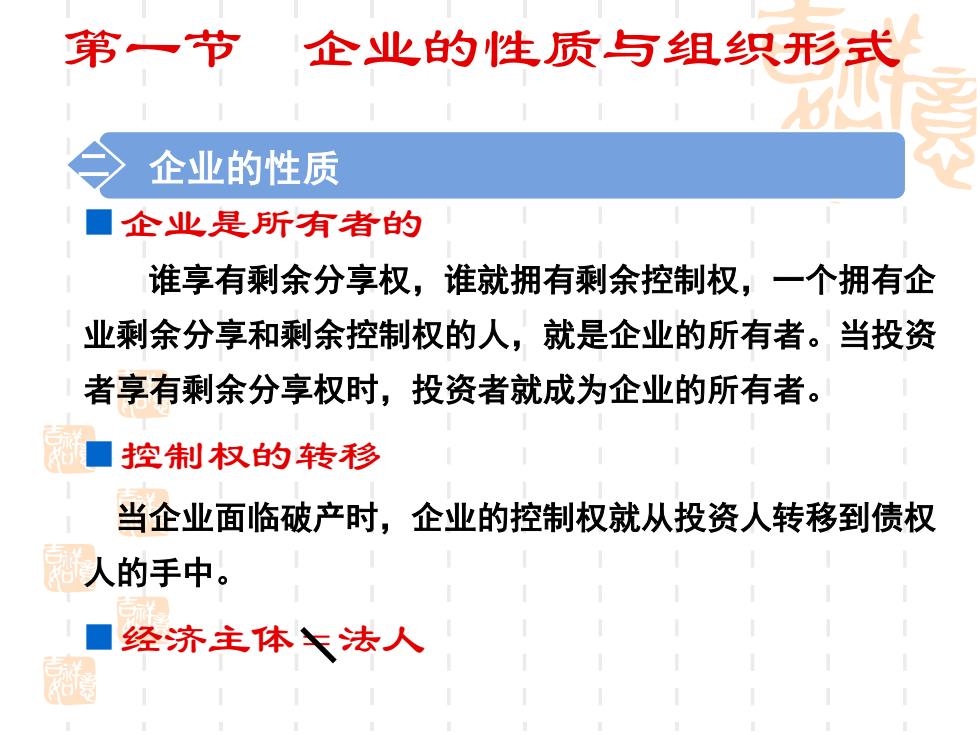

第一节 企业的性质与组织形式 企业的性质 ■企业是所有者的 谁享有剩余分享权,谁就拥有剩余控制权,一个拥有企 业剩余分享和剩余控制权的人,就是企业的所有者。当投资 者享有剩余分享权时,投资者就成为企业的所有者。 ■控制权的转移 当企业面临破产时,企业的控制权就从投资人转移到债权 人的手中。 经济主体法人

第一节 企业的性质与组织形式 企业是所有者的 谁享有剩余分享权,谁就拥有剩余控制权,一个拥有企 业剩余分享和剩余控制权的人,就是企业的所有者。当投资 者享有剩余分享权时,投资者就成为企业的所有者。 控制权的转移 当企业面临破产时,企业的控制权就从投资人转移到债权 人的手中。 经济主体=法人 二 企业的性质

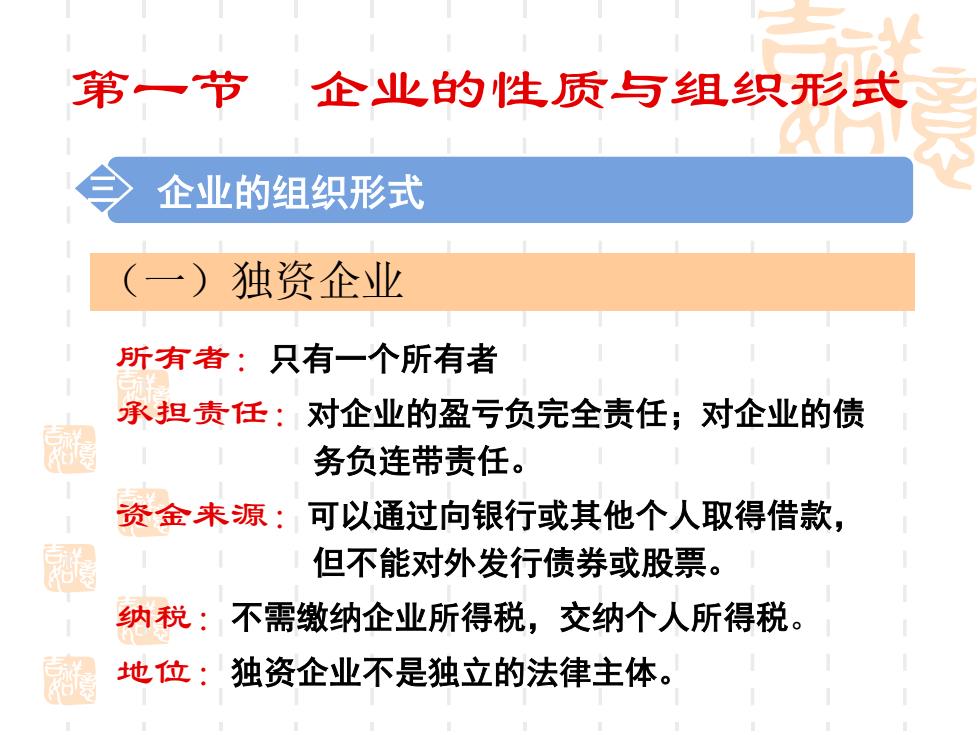

第一节'企业的性质与组织形式 企业的组织形式 (一)独资企业 所有者:只有一个所有者 承担责任:对企业的盈亏负完全责任;对企业的债 务负连带责任。 资金来源: 可以通过向银行或其他个人取得借款, 刷 但不能对外发行债券或股票。 纳税:不需缴纳企业所得税,交纳个人所得税。 地位:独资企业不是独立的法律主体

第一节 企业的性质与组织形式 (一)独资企业 三 企业的组织形式 所有者:只有一个所有者 承担责任:对企业的盈亏负完全责任;对企业的债 务负连带责任。 资金来源:可以通过向银行或其他个人取得借款, 但不能对外发行债券或股票。 纳税:不需缴纳企业所得税,交纳个人所得税。 地位:独资企业不是独立的法律主体