海南大学经济与管理学院教案 适用专业:非会计专业 课程名称:《会计学原理》 教学团队: 张长海、张丰伟、黄淑芬、曾春华、王金兰、吴顺祥、燕新梅 时间:2011年3月

1 海南大学经济与管理学院教案 适用专业:非会计专业 课程名称:《会计学原理》 教学团队: 张长海、张丰伟、黄淑芬、曾春华、王金兰、吴顺祥、燕新梅 时间:2011 年 3 月

《会计学原理》教案基本信息 ACCOUNTING PRINCIPLES 使用专业:开设本课程的所有非会计专业 课程学时:48学时 课程学分:3学分 课程代码:PSK076 先修课程:微观经济学、宏观经济学、管理学原理 一、课程的性质和任务 《会计学原理》是教育部规定的经济管理类专业的12门核心基础课之一, 是会计学、财务管理、审计学、资产评估学等专业最重要的专业基础课。本课 程主要讲授会计学的基本原理、基本概念和基本技能,特别注重从为管理者提 供信息的视角来讨论会计学的作用。 本课程是为非会计专业学生开设的课程,融合了学生将来从事经济工作必 须学握的基本会计知识,开设本课程的目的是让学生全面学握财务会计的基本 理论与基本方法。非会计专业学生往往是会计信息的使用者而非会计信息的生 产者。如果说会计专业的《会计学原理》主要是解释如何从原始经济业务资料 生产出对外报告的财务报告信息的话:对于非会计专业来说,本课程的主要目 的是希望学生在学习完本课程之后能够具备依据外部财务报告信息来推测、分 析企业的经济业务状态的技术基础(但不是具备这种分析能力,本课程是培养 分析能力的先导性课程)。因此,在会计教学中,除了传授会计基础知识外, 更重要的是要培养学生认识问题和解决会计问题的能力,让学生了解会计所生 产的信息所代表的经济含义,通过电脑所提供的丰富的信息资源和课堂上各种 形式的讨论,培养学生分析问题、解决问题的能力:同时还要培养学生分工合 作的团队精神。 (1)掌握财务会计的基本理论与基本概念,如财务会计的特点、要素、前 提、基本原则等。 (2)掌握确认、计量、报告各种经济业务对资产、负债、所有者权益等会 计要素影响的原理与方法。特别要理解对同一种经济业务的不同会计处理方法 及其理由。 (3)掌握各种财务报告的作用、内容、相互关系及阅读的基本方法

2 《会计学原理》教案基本信息 ACCOUNTING PRINCIPLES 使用专业:开设本课程的所有非会计专业 课程学时:48 学时 课程学分:3 学分 课程代码:PSK076 先修课程:微观经济学、宏观经济学、管理学原理 一、课程的性质和任务 《会计学原理》是教育部规定的经济管理类专业的 12 门核心基础课之一, 是会计学、财务管理、审计学、资产评估学等专业最重要的专业基础课。本课 程主要讲授会计学的基本原理、基本概念和基本技能,特别注重从为管理者提 供信息的视角来讨论会计学的作用。 本课程是为非会计专业学生开设的课程,融合了学生将来从事经济工作必 须掌握的基本会计知识,开设本课程的目的是让学生全面掌握财务会计的基本 理论与基本方法。非会计专业学生往往是会计信息的使用者而非会计信息的生 产者。如果说会计专业的《会计学原理》主要是解释如何从原始经济业务资料 生产出对外报告的财务报告信息的话;对于非会计专业来说,本课程的主要目 的是希望学生在学习完本课程之后能够具备依据外部财务报告信息来推测、分 析企业的经济业务状态的技术基础(但不是具备这种分析能力,本课程是培养 分析能力的先导性课程)。因此,在会计教学中,除了传授会计基础知识外, 更重要的是要培养学生认识问题和解决会计问题的能力,让学生了解会计所生 产的信息所代表的经济含义,通过电脑所提供的丰富的信息资源和课堂上各种 形式的讨论,培养学生分析问题、解决问题的能力;同时还要培养学生分工合 作的团队精神。 (1)掌握财务会计的基本理论与基本概念,如财务会计的特点、要素、前 提、基本原则等。 (2)掌握确认、计量、报告各种经济业务对资产、负债、所有者权益等会 计要素影响的原理与方法。特别要理解对同一种经济业务的不同会计处理方法 及其理由。 (3)掌握各种财务报告的作用、内容、相互关系及阅读的基本方法

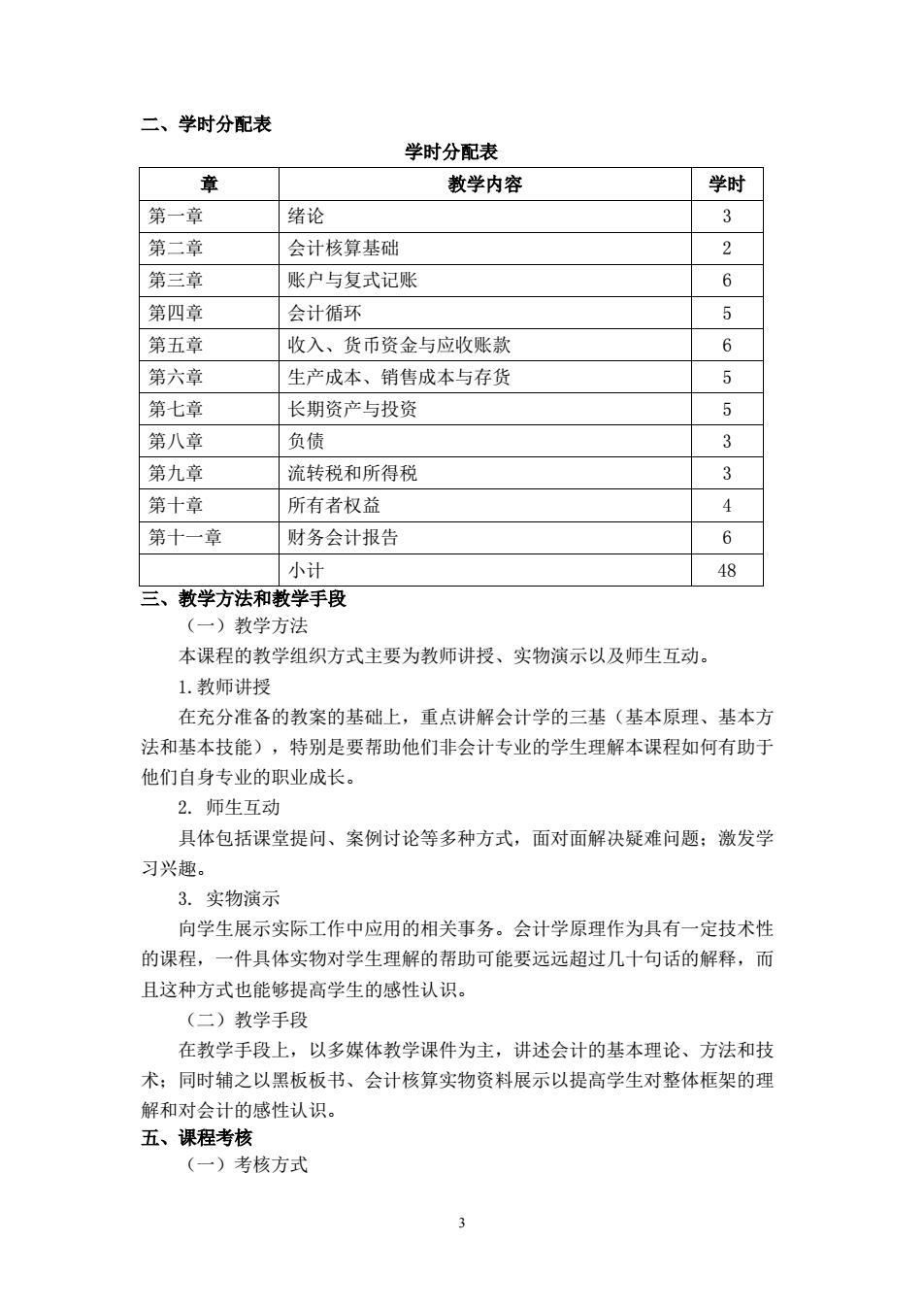

二、学时分配表 学时分配表 章 教学内容 学时 第一音 绪论 第二章 会计核算基础 2 第三章 账户与复式记账 6 第四章 会计循环 5 第五章 收入、货币资金与应收账款 6」 第六章 生产成本、销售成本与存货 5 第七章 长期资产与投资 第八章 负债 3 第九章 流转税和所得税 3 第十章 所有者权益 4 第十一章 财务会计报告 6 小计 48 三、教学方法和教学手段 (一)教学方法 本课程的教学组织方式主要为教师讲授、实物演示以及师生互动。 1.教师讲授 在充分准备的教案的基础上,重点讲解会计学的三基(基本原理、基本方 法和基本技能),特别是要帮助他们非会计专业的学生理解本课程如何有助于 他们自身专业的职业成长。 2.师生互动 具体包括课堂提问、案例讨论等多种方式,面对面解决疑难问题:激发学 习兴趣。 3.实物演示 向学生展示实际工作中应用的相关事务。会计学原理作为具有一定技术性 的课程,一件具体实物对学生理解的帮助可能要远远超过几十句话的解释,而 且这种方式也能够提高学生的感性认识。 (二)教学手段 在教学手段上,以多媒体教学课件为主,讲述会计的基本理论、方法和技 术:同时辅之以黑板板书、会计核算实物资料展示以提高学生对整体框架的理 解和对会计的感性认识。 五、课程考核 (一)考核方式

3 二、学时分配表 学时分配表 章 教学内容 学时 第一章 绪论 3 第二章 会计核算基础 2 第三章 账户与复式记账 6 第四章 会计循环 5 第五章 收入、货币资金与应收账款 6 第六章 生产成本、销售成本与存货 5 第七章 长期资产与投资 5 第八章 负债 3 第九章 流转税和所得税 3 第十章 所有者权益 4 第十一章 财务会计报告 6 小计 48 三、教学方法和教学手段 (一)教学方法 本课程的教学组织方式主要为教师讲授、实物演示以及师生互动。 1.教师讲授 在充分准备的教案的基础上,重点讲解会计学的三基(基本原理、基本方 法和基本技能),特别是要帮助他们非会计专业的学生理解本课程如何有助于 他们自身专业的职业成长。 2. 师生互动 具体包括课堂提问、案例讨论等多种方式,面对面解决疑难问题;激发学 习兴趣。 3. 实物演示 向学生展示实际工作中应用的相关事务。会计学原理作为具有一定技术性 的课程,一件具体实物对学生理解的帮助可能要远远超过几十句话的解释,而 且这种方式也能够提高学生的感性认识。 (二)教学手段 在教学手段上,以多媒体教学课件为主,讲述会计的基本理论、方法和技 术;同时辅之以黑板板书、会计核算实物资料展示以提高学生对整体框架的理 解和对会计的感性认识。 五、课程考核 (一)考核方式

本课程考核由期末卷面考试、平时表现等部分组成。其中,期末卷面考试 采用闭卷考试方式(教师命题)。期末考试:70%:平时表现(包括考勤、课 题提问、课堂纪律、案例讨论参与、作业完成情况等):30%。 (二)试卷结构 闭卷考试试卷由单选题、多选题、填空题、判断题、名词解释、业务题等 几部分组成。任课老师可对其进行局部调整。 六、教材与参考资料 (一)教材 《会计学原理》,石本仁、谭小平主编,中国人民大学出版社,2010年4 月第二版 (二)参考书 1.《基础会计》,陈国辉等编,东北财经大学出版社,2007年2月第1版: 2.《基础会计》,孙铮主编,上海财经大学出版社,2007年9月第3版: 3.《初级会计学》朱小平等编著,中国人民大学出版社,2009年6月第5 版: (三)主要参考网站资料 中国证监会http://www.cs,Qoy.cn/pub/newsite/ 上海证券交易所htp:wsse.com.cnl 深圳证券交易所http://www.szse.cn/ 财政部会计准则委员会ww.casc,gov.cn 中国会计学会http://www.asc.net.cn/ 中国注册会计师协会http://www.cicpa.org,cnl 中国会计视野htpw.esnai.coml 中华会计网校http://www.chinaacc,comL 中国证券报http://www.cs.com.cn/csnews 上海证券报http://www.cnstock.com 证券时报http:/wwp5w.net 证券日报http://www.zqrb.com.cn 金融街投资理财网http://www.jrj.com.cn 巨灵信息网http://www.chinaef.com 和讯财经网http://www.homeway.com.cn 证券之星htto:/w.stockstar.com.cn 北京新兰德htp:w.bnewland.com 美田财务会计准则委员会http://www.fasb.org 美国注册会计师协会http://www.aicpa.ora 英国特许会计师协会w.accaglobal.com 国际会计准则理事会http://www.iasb.ora

4 本课程考核由期末卷面考试、平时表现等部分组成。其中,期末卷面考试 采用闭卷考试方式(教师命题)。 期末考试:70%;平时表现(包括考勤、课 题提问、课堂纪律、案例讨论参与、作业完成情况等):30%。 (二)试卷结构 闭卷考试试卷由单选题、多选题、填空题、判断题、名词解释、业务题等 几部分组成。任课老师可对其进行局部调整。 六、教材与参考资料 (一)教材 《会计学原理》,石本仁、谭小平主编,中国人民大学出版社,2010 年 4 月第二版 (二)参考书 1.《基础会计》,陈国辉等编,东北财经大学出版社,2007 年 2 月第 1 版; 2.《基础会计》,孙铮主编,上海财经大学出版社,2007 年 9 月第 3 版; 3.《初级会计学》 朱小平等编著,中国人民大学出版社,2009 年 6 月第 5 版; (三)主要参考网站资料 中国证监会 http://www.csrc.gov.cn/pub/newsite/ 上海证券交易所 http://www.sse.com.cn/ 深圳证券交易所 http://www.szse.cn/ 财政部会计准则委员会 www.casc.gov.cn 中国会计学会 http://www.asc.net.cn/ 中国注册会计师协会 http://www.cicpa.org.cn/ 中国会计视野 http://www.esnai.com/ 中华会计网校 http://www.chinaacc.com/ 中国证券报 http://www.cs.com.cn/csnews 上海证券报 http://www.cnstock.com 证券时报 http://www.p5w.net 证券日报 http://www.zqrb.com.cn 金融街投资理财网 http://www.jrj.com.cn 巨灵信息网 http://www.chinaef.com 和讯财经网 http://www.homeway.com.cn 证券之星 http://www.stockstar.com.cn 北京新兰德 http://www.bnewland.com 美国财务会计准则委员会 http://www.fasb.org/ 美国注册会计师协会 http://www.aicpa.org 英国特许会计师协会 www.accaglobal.com 国际会计准则理事会 http://www.iasb.org

分章教学教案 第一章绪论 教学时间: 3学时 教学目的与要求: 了解会计信息的需求者类型、会计的产生和发展、会计的学科体系、会计 工作组织、会计的方法体系、会计职业的类型、会计职业道德的内容:理解会 计信息的特点、会计发展与经济组织的互动关系、会计作为信息系统和控制系 统的含义、会计属性意义:掌握会计核算的具体方法 教学内容 内容提要:会计信息的特点、会计信息需求者的类型及相互关系、会计的 不同含义(会计是一个信息系统、会计是一个控制系统)及其关系、会计的双 重性、会计的学科架构、会计产生和发展、会计与组织变迁的互动、会计机构 设置的要求及类型、会计人员的构成及其职称体系、会计规范体系、会计方法、 会计的具体核算方法、会计学的特点和学习方法 具体教学内容见教学课件。 教学重点和难点: 1.重点:会计信息的含义、会计的属性、会计机构的设置、会计规范体系、 会计与经济组织的互动、会计的方法、会计学的特点及其学习方法。 2.难点:会计含义的不同观点及其意义、会计与经济组织的互动、会计核 算具体方法、会计学的学习方法 教学方法: 1.案例式引入会计信息的重要作用 2.启发式教学 3.课堂讨论

5 分章教学教案 第一章 绪论 教学时间: 3 学时 教学目的与要求: 了解会计信息的需求者类型、会计的产生和发展、会计的学科体系、会计 工作组织、会计的方法体系、会计职业的类型、会计职业道德的内容;理解会 计信息的特点、会计发展与经济组织的互动关系、会计作为信息系统和控制系 统的含义、会计属性意义;掌握会计核算的具体方法 教学内容: 内容提要:会计信息的特点、会计信息需求者的类型及相互关系、会计的 不同含义(会计是一个信息系统、会计是一个控制系统)及其关系、会计的双 重性、会计的学科架构、会计产生和发展、会计与组织变迁的互动、会计机构 设置的要求及类型、会计人员的构成及其职称体系、会计规范体系、会计方法、 会计的具体核算方法、会计学的特点和学习方法 具体教学内容见教学课件。 教学重点和难点: 1. 重点:会计信息的含义、会计的属性、会计机构的设置、会计规范体系、 会计与经济组织的互动、会计的方法、会计学的特点及其学习方法。 2. 难点:会计含义的不同观点及其意义、会计与经济组织的互动、会计核 算具体方法、会计学的学习方法 教学方法: 1. 案例式引入会计信息的重要作用 2. 启发式教学 3. 课堂讨论