耐 第二章会计核算基础 海南大学经管学院会计系 麟

第二章 会计核算基础 海南大学经管学院会计系

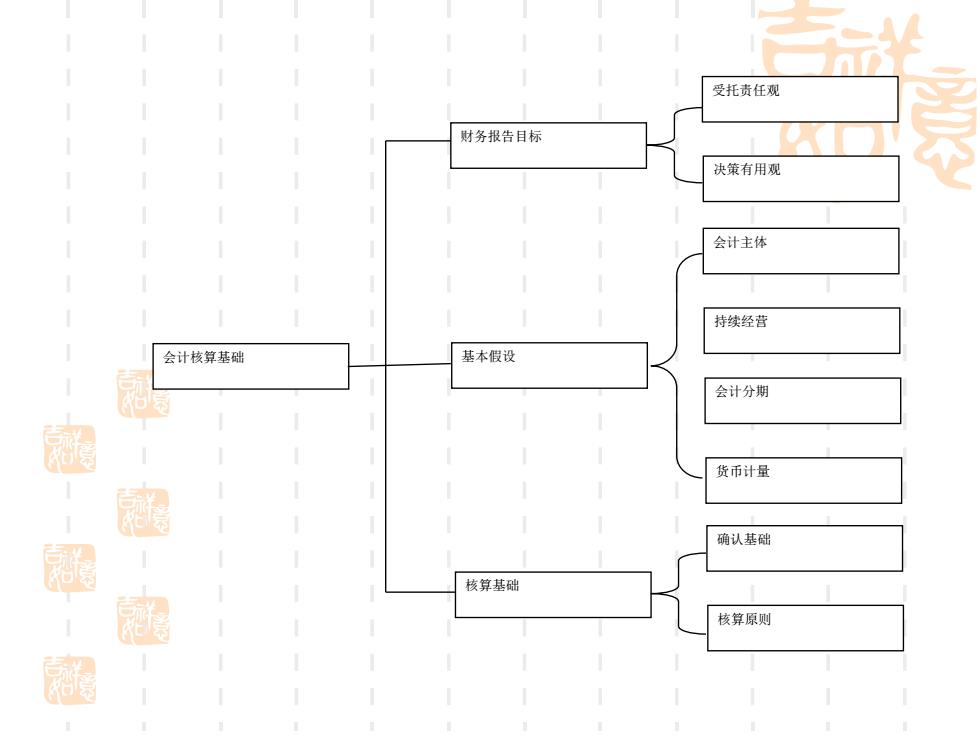

受托责任观 财务报告目标 决策有用观 会计主体 持续经营 会计核算基础 基本假设 会计分期 货币计量 确认基础 核算基础 核算原则

会计核算基础 财务报告目标 受托责任观 决策有用观 基本假设 会计主体 持续经营 会计分期 货币计量 核算基础 确认基础 核算原则

学习目标 财务会计报告目标 会计核算的前提假设 会计核算的基础 会计核算的原则 阔 國 2

2-3 学习目标 财务会计报告目标 会计核算的前提假设 会计核算的基础 会计核算的原则

1.财务会计报告的目标 财务报告的目标之争: >受托责任观 >决策有用观 讨论目标可能对会计信息质量的影响? 2-4

1.财务会计报告的目标 财务报告 的目标之争 : 受托责任观 决策有用观 讨论目标可能对会计信息质量的影响? 2-4

财务会计报告的目标 我国现行财务会计报告目标体现出以下特点: 财务会计报告应该提供的会计信息,不仅包括与企业 财务状况和经营成果有关的会计信息,而且包括与现 金流量等有关的信息。 财务会计报告不仅要反映管理层受托责任的履行情况, 而且要有助于财务会计报告使用者做出经济决策。 财务会计报告的使用者,不仅包括传统强调的股东和 圈 债权人,而且包括政府及其有关部门和社会公众等。 和 2-5

2-5 财务会计报告的目标 我国现行财务会计报告目标体现出以下特点: 财务会计报告应该提供的会计信息,不仅包括与企业 财务状况和经营成果有关的会计信息,而且包括与现 金流量等有关的信息。 财务会计报告不仅要反映管理层受托责任的履行情况, 而且要有助于财务会计报告使用者做出经济决策。 财务会计报告的使用者,不仅包括传统强调的股东和 债权人,而且包括政府及其有关部门和社会公众等