第八章 负债 负债的性质与分类 回流动负债 非流动负债 长期资产 ®负债分析 与投资

第八章 负债 负债的性质与分类 非流动负债 负债分析 流动负债 长期资产 与投资

本章目标 负债的会计处理流程 流动负债的种类及会计处理 握 非流动负债的性质及会计处理 负债分析的主要指标及运用 解 负债的性质与分类

本章目标 负债的性质与分类 了 解 负债的会计处理流程 流动负债的种类及会计处理 非流动负债的性质及会计处理 负债分析的主要指标及运用 掌 握

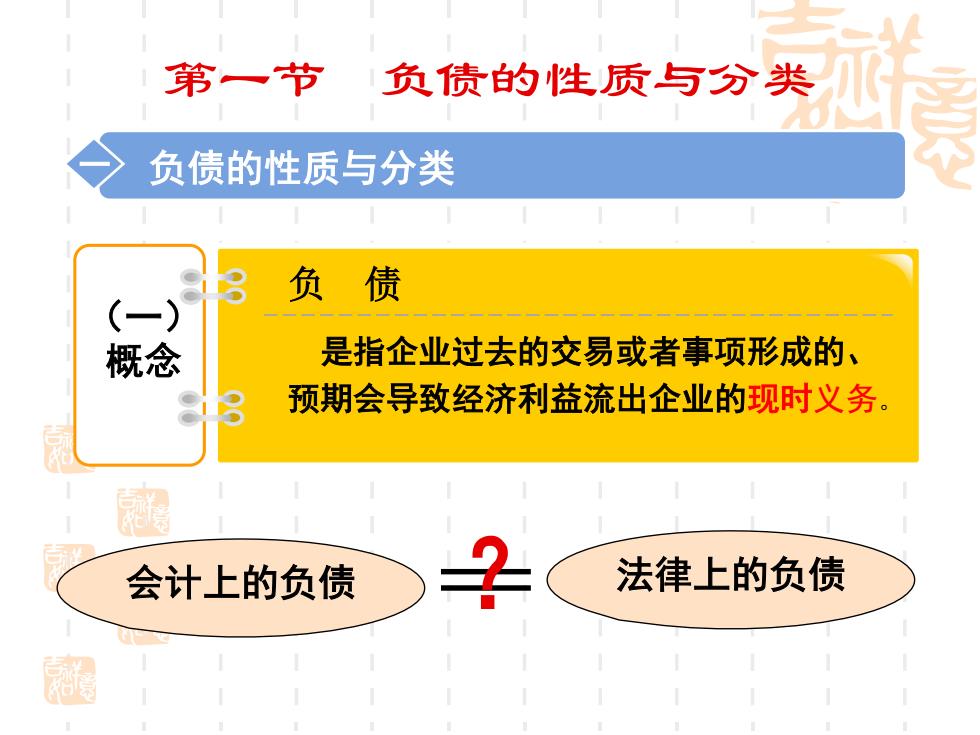

第一节 负债的性质与分类 负债的性质与分类 负债 (一) 概念 是指企业过去的交易或者事项形成的、 预期会导致经济利益流出企业的现时义务 会计上的负债 法律上的负债

第一节 负债的性质与分类 一 负债的性质与分类 负 债 (一) 概念 是指企业过去的交易或者事项形成的、 预期会导致经济利益流出企业的现时义务。 会计上的负债 ? 法律上的负债

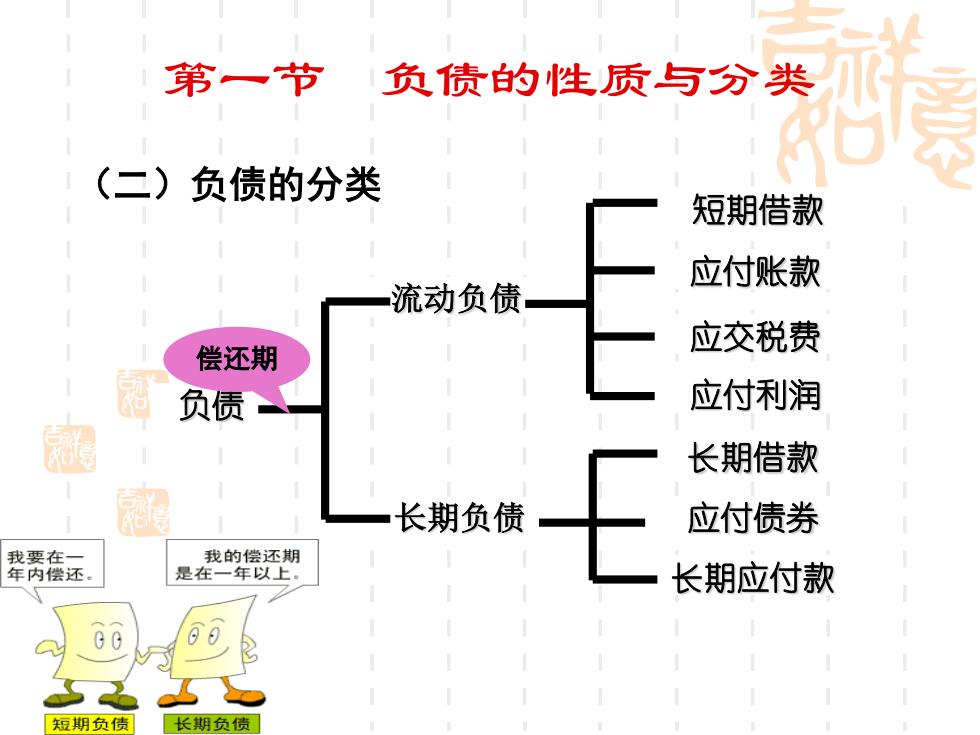

第一节 负债的性质与分类 (二)负债的分类 短期借款 应付账款 流动负债 偿还期 应交税费 负债 应付利润 长期借款 长期负债 应付债券 我要在一 我的偿还期 E 年内偿还 是在一年以上 长期应付款 GG 短期负债 长期负债

第一节 负债的性质与分类 (二)负债的分类 应付账款 负债 流动负债 长期负债 短期借款 应交税费 应付利润 长期借款 应付债券 长期应付款 偿还期

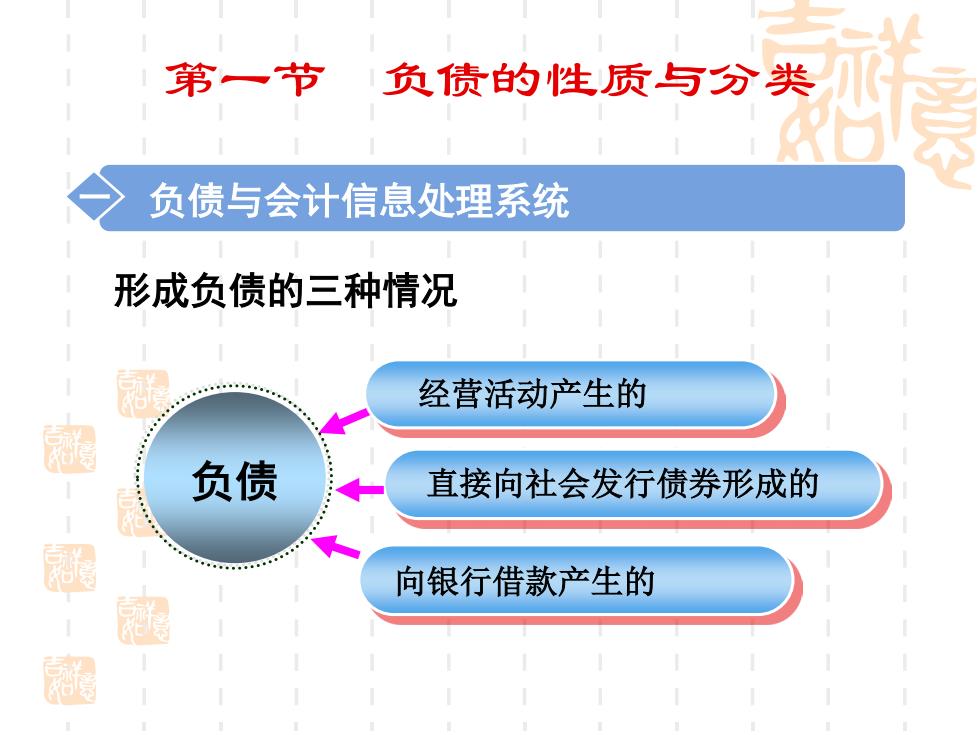

第一节 负债的性质与分类 负债与会计信息处理系统 形成负债的三种情况 经营活动产生的 超 负债 直接向社会发行债券形成的 向银行借款产生的 超

第一节 负债的性质与分类 形成负债的三种情况 一 负债与会计信息处理系统 经营活动产生的 负债 向银行借款产生的 直接向社会发行债券形成的