鲜 第六章生产成本、销售成本和存货 海南大学经管学院会计系

第六章 生产成本、销售成本和存货 海南大学经管学院会计系

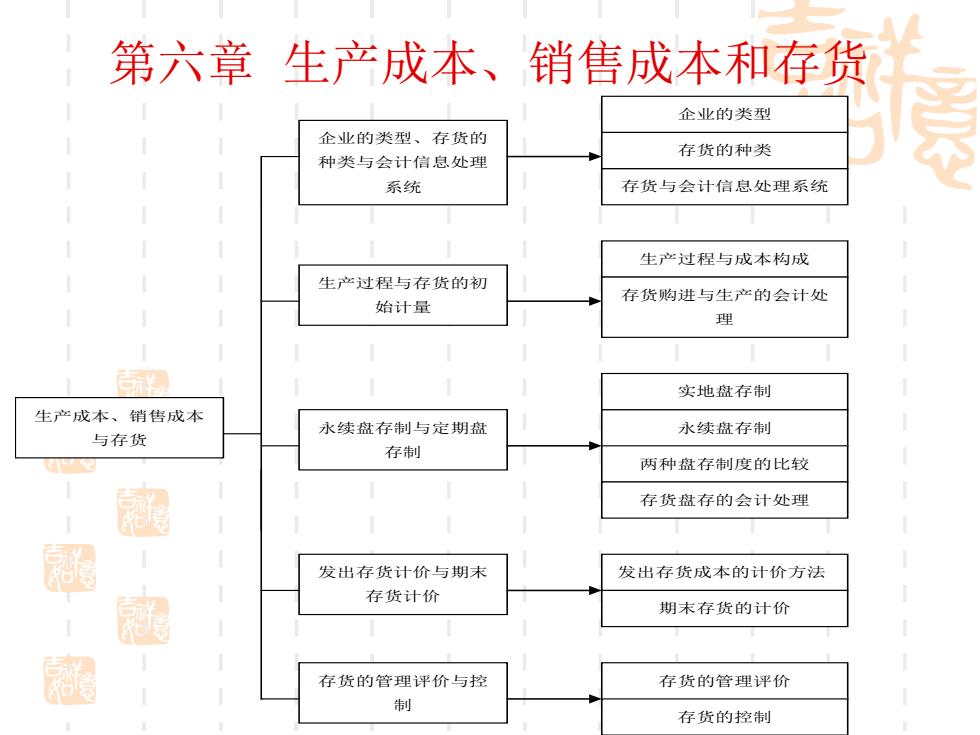

第六章生产成本、销售成本和存货 企业的类型 企业的类型、存货的 存货的种类 种类与会计信息处理 系统 存货与会计信息处理系统 生产过程与成本构成 生产过程与存货的初 存货购进与生产的会计处 始计量 理 实地盘存制 生产成本、销售成本 永续盘存制与定期盘 永续盘存制 与存货 存制 两种盘存制度的比较 存货盘存的会计处理 周 发出存货计价与期末 发出存货成本的计价方法 存货计价 期末存货的计价 遍 存货的管理评价与控 存货的管理评价 制 存货的控制

第六章 生产成本、销售成本和存货 生产成本、销售成本 与存货 企业的类型、存货的 种类与会计信息处理 系统 生产过程与存货的初 始计量 永续盘存制与定期盘 存制 存货与会计信息处理系统 生产过程与成本构成 存货购进与生产的会计处 理 永续盘存制 两种盘存制度的比较 企业的类型 发出存货计价与期末 存货计价 发出存货成本的计价方法 期末存货的计价 存货的种类 实地盘存制 存货盘存的会计处理 存货的管理评价与控 制 存货的管理评价 存货的控制

本章要点 ■了解企业的类型及其存货的种类 ■掌握制造业存货成本的构成及会计处理 理解实地盘存制与永续盘存制及存货盘存 的会计处理 掌握发出存货成本的计价方法 掌握期末存货成本的计价 了解存货管理的评价与控制 圈

本章要点 了解企业的类型及其存货的种类 掌握制造业存货成本的构成及会计处理 理解实地盘存制与永续盘存制及存货盘存 的会计处理 掌握发出存货成本的计价方法 掌握期末存货成本的计价 了解存货管理的评价与控制

第一节企业的类型、存货的种类与会计信息处理系统 一、企业的类型 按生产经营的性质可以将企业分为服务企业、商业企业和制造企业。 二、存货的种类 ■存货是指企业日常活动中持有以备出售的产成品或商品、处于生产过 程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。 生产性工业企业的存货主要有三种,即原材料、在产品、产成品及其 他消耗品。这三类又可分为: 1、销售用存货。销售用存货是指企业以对外销售为目的而持有的已 完工产成品。 2、生产用存货。生产用存货是指企业为生产、加工产品而库存的各 种存货。主要包括原材料和在产品等。 3、周转材料(消耗品)。消耗品是指除了以上存货外,供企业一般耗用 的用品和为生产经营服务的辅助性物品

第一节 企业的类型、存货的种类与会计信息处理系统 一、企业的类型 按生产经营的性质可以将企业分为服务企业、商业企业和制造企业。 二、存货的种类 存货是指企业日常活动中持有以备出售的产成品或商品、处于生产过 程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。 生产性工业企业的存货主要有三种,即原材料、在产品、产成品及其 他消耗品。这三类又可分为: 1、销售用存货。销售用存货是指企业以对外销售为目的而持有的已 完工产成品。 2、生产用存货。生产用存货是指企业为生产、加工产品而库存的各 种存货。主要包括原材料和在产品等。 3、周转材料(消耗品)。消耗品是指除了以上存货外,供企业一般耗用 的用品和为生产经营服务的辅助性物品

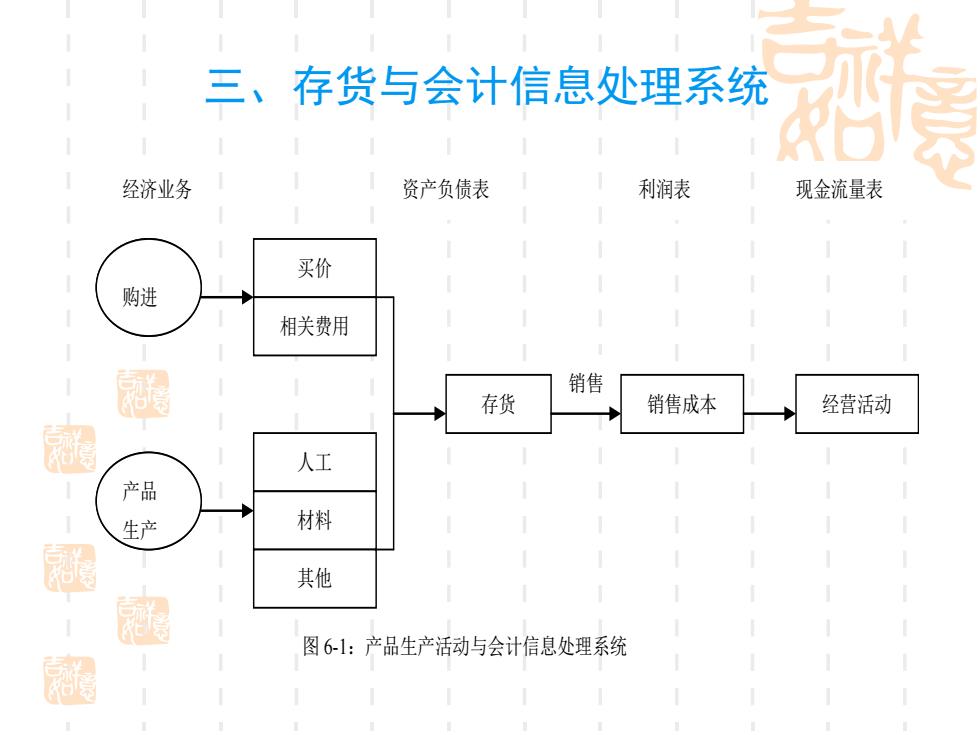

三、存货与会计信息处理系统 经济业务 资产负债表 利润表 现金流量表 买价 购进 相关费用 销售 存货 销售成本 经营活动 人工 材料 刷 其他 國 图61:产品生产活动与会计信息处理系统 潮

三、存货与会计信息处理系统 购进 产品 生产 图 6-1:产品生产活动与会计信息处理系统 经营活动 销售 买价 相关费用 人工 材料 其他 存货 销售成本 经济业务 资产负债表 利润表 现金流量表