第九章 流转税与所得税 ★ ▣增值税 ▣其他流转税 96 流转税与 ®所得税 所得税

第九章 流转税与所得税 其他流转税 所得税 增值税 流转税与 所得税

本章目标 增值税的会计处理 其他流转税的会计处理 握 永久性差异与暂时性差异的性质 所得税会计的基本处理流程 增值税的征收原理 解 所得税会计的实质 资产负债表法 和

本章目标 增值税的征收原理 所得税会计的实质 资产负债表法 理 解 增值税的会计处理 其他流转税的会计处理 永久性差异与暂时性差异的性质 所得税会计的基本处理流程 掌 握

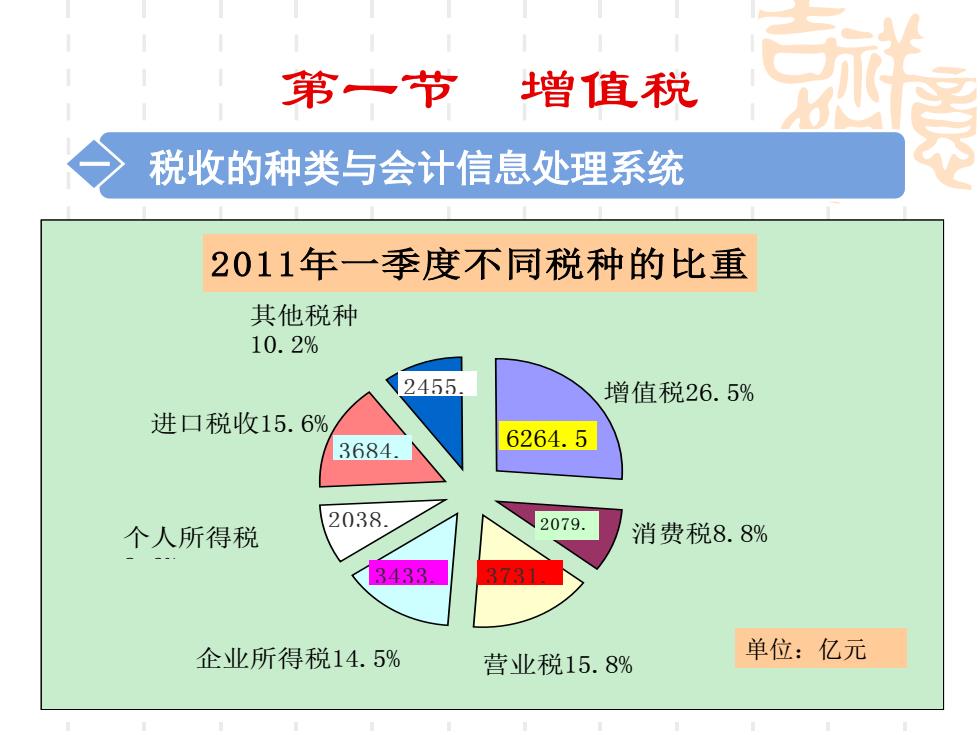

第一节 增值税 税收的种类与会计信息处理系统 2011年一季度不同税种的比重 其他税种 10.2% 2455 增值税26.5% 进口税收15.6% 3684. 6264.5 2038 2079. 个人所得税 消费税8.8% 3433 3731 企业所得税14.5% 营业税15.8% 单位:亿元

2011年一季度不同税种的比重 增值税26.5% 消费税8.8% 企业所得税14.5% 营业税15.8% 个人所得税 8 6% 进口税收15.6% 其他税种 10.2% 6264.5 2079. 3433. 3731. 2038. 3684. 2455. 第一节 增值税 一 税收的种类与会计信息处理系统 单位:亿元

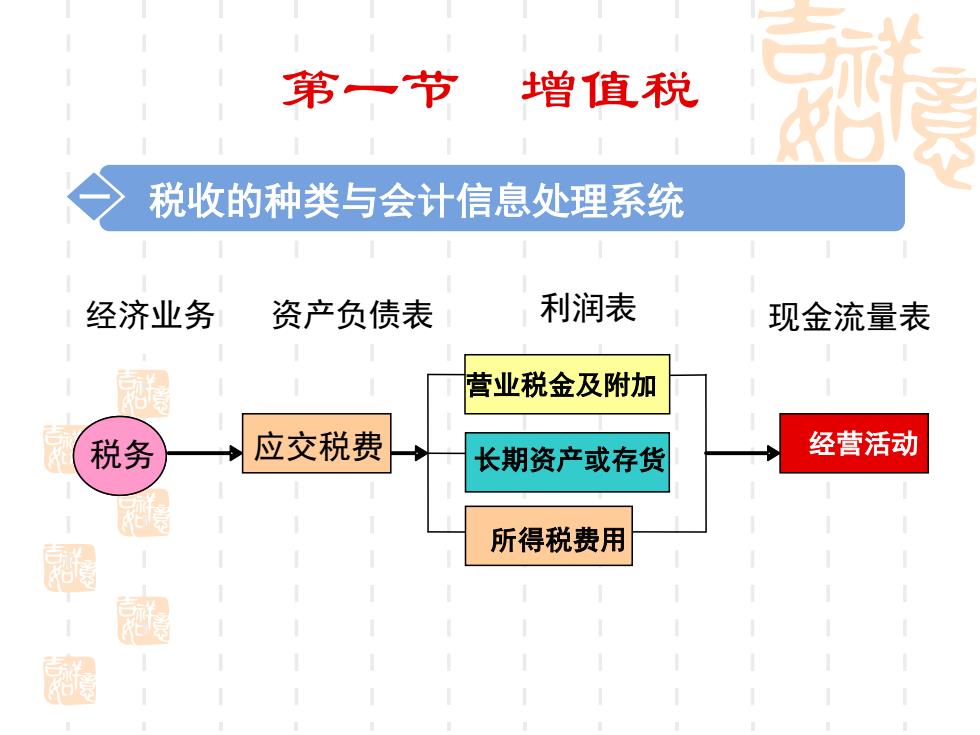

第一节 增值税 税收的种类与会计信息处理系统 经济业务 资产负债表 利润表 现金流量表 营业税金及附加 税务 应交税费 长期资产或存货 经营活动 所得税费用 离

第一节 增值税 一 税收的种类与会计信息处理系统 税务 经济业务 资产负债表 利润表 现金流量表 应交税费 营业税金及附加 长期资产或存货 经营活动 所得税费用

第一节 增值税 税收的种类与会计信息处理系统 应交税费 税收形成的负债主要通过“应交税费”科目进行核算, 费一一除税以外的其他应缴纳的项目。增值税属于价外税, 除长期资产的增值税计入成本外,其他属于代收代缴性质, 不计入资产负债表与利润表项目。 遍

第一节 增值税 一 税收的种类与会计信息处理系统 应交税费 税收形成的负债主要通过“应交税费”科目进行核算, 费--除税以外的其他应缴纳的项目。增值税属于价外税, 除长期资产的增值税计入成本外,其他属于代收代缴性质, 不计入资产负债表与利润表项目