《会计学原理》教学大纲 ACCOUNTING PRINCIPLES 使用专业:开设本课程的所有非会计专业 课程学时:48学时 课程学分:3学分 课程代码:PSKO7 先修课程:微观经济学、宏观经济学、管理学原理 一、课程的性质和任务 《会计学原理》是教育部规定的经济管理类专业的12门核心基础课之 是会计学、财务管理、审计学、资产评估学等专业最重要的专业基础课。本课程 主要讲授会计学的基本原理、基本概念和基本技能,特别注重从为管理者提供信 息的视角来讨论会计学的作用。 本课程是为非会计专业学生开设的课程,融合了学生将来从事经济工作必须 掌握的基本会计知识,开设本课程的目的是让学生全面掌握财务会计的基本理论 与基本方法。非会计专业学生往往是会计信息的使用者而非会计信息的生产者。 如果说会计专业的《会计学原理》主要是解释如何从原始经济业务资料生产出对 外报告的财务报告信息的话:对于非会计专业来说,本课程的主要目的是希望学 生在学习完本果程之后能铭具备依据外部财务报告信息来准测、分新企业的经济 业务状态的技术基础(但不是具备这种分析能力,本课程是培养分析能力的先导 性课程)。因此,在会计教学中,除了传授会计基础知识外,更重要的是要培养 学生认识问题和解决会计问题的能力,让学生了解会计所生产的信息所代表的经 济含义,通过电脑所提供的丰富的信息资源和课堂上各种形式的讨论,培养学生 分析问题、解决问题的能力:同时还要培养学生分工合作的团队精神。 (1)掌握财务会计的基本理论与基本概念,如财务会计的特点、要素、前 提、基本原则等。 (2)掌握确认、计量、报告各种经济业务对资产、负债、所有者权益等会 计要素影响的原理与方法.特别要理解对同一种经济业务的不同会计处理方法及 其理由。 (3)学握各种财务报告的作用、内容、相互关系及阅读的基本方法

《会计学原理》教学大纲 ACCOUNTING PRINCIPLES 使用专业:开设本课程的所有非会计专业 课程学时:48 学时 课程学分:3 学分 课程代码:PSK076 先修课程:微观经济学、宏观经济学、管理学原理 一、课程的性质和任务 《会计学原理》是教育部规定的经济管理类专业的 12 门核心基础课之一, 是会计学、财务管理、审计学、资产评估学等专业最重要的专业基础课。本课程 主要讲授会计学的基本原理、基本概念和基本技能,特别注重从为管理者提供信 息的视角来讨论会计学的作用。 本课程是为非会计专业学生开设的课程,融合了学生将来从事经济工作必须 掌握的基本会计知识,开设本课程的目的是让学生全面掌握财务会计的基本理论 与基本方法。非会计专业学生往往是会计信息的使用者而非会计信息的生产者。 如果说会计专业的《会计学原理》主要是解释如何从原始经济业务资料生产出对 外报告的财务报告信息的话;对于非会计专业来说,本课程的主要目的是希望学 生在学习完本课程之后能够具备依据外部财务报告信息来推测、分析企业的经济 业务状态的技术基础(但不是具备这种分析能力,本课程是培养分析能力的先导 性课程)。因此,在会计教学中,除了传授会计基础知识外,更重要的是要培养 学生认识问题和解决会计问题的能力,让学生了解会计所生产的信息所代表的经 济含义,通过电脑所提供的丰富的信息资源和课堂上各种形式的讨论,培养学生 分析问题、解决问题的能力;同时还要培养学生分工合作的团队精神。 (1)掌握财务会计的基本理论与基本概念,如财务会计的特点、要素、前 提、基本原则等。 (2)掌握确认、计量、报告各种经济业务对资产、负债、所有者权益等会 计要素影响的原理与方法。特别要理解对同一种经济业务的不同会计处理方法及 其理由。 (3)掌握各种财务报告的作用、内容、相互关系及阅读的基本方法

二、课程内容和基本要求 第一章绪论 教学内容: 11△计信息及甘卷 1.2会计的产生和发展 1.3会计的含义 1.3.1会计作为一种信息系统 1.3.2会计作为一种控制系统 1.3.3会计的属性 1.3.4会计的学科体系 1.4会计工作组织 1.4.1会计机构 1.4.2会计人员 1.4.3会计规范 1.5会计的方法 1.5.1会计方法体系 1.5.2会计核算方法 1.6会计学的特点及其学习方法 敦学要求: 了解会计信息的需求者类型、会计的产生和发展、会计的学科体系、会 计工作组 、会计的方法体系、会计职业的类型、会计职业道德的内容 2.理解会计信息的特点、会计发展与经济组织的互动关系、会计作为信息 系统和控制系统的含义、会计属性意义 3.掌握会计核算的具体方法 第二章会计核算基础 教学内容 2.1财务报告的目标 2.2会计核算的基本前提 2.3会计核算的基本原则 教学要 了解财务报告的目标类型、会计核算的基本前提、会计核算的基本原则 2:理解财务报告目标、 基本前提和基本原则对会计核算的影响 三章账户与复式记账 教学内容: 3.1会计对象 3.2合计再素 3.3会计恒等式 3.4会计科目和会计账户 3.5复式记张原理 3.6借贷结账法 3.7平行登记法 教学要求: 1,了解复式记账的产生和发展、借贷的历史内涵、会计科目设置的必要性

二、课程内容和基本要求 第一章 绪论 教学内容: 1.1 会计信息及其类别 1.2 会计的产生和发展 1.3 会计的含义 1.3.1 会计作为一种信息系统 1.3.2 会计作为一种控制系统 1.3.3 会计的属性 1.3.4 会计的学科体系 1.4 会计工作组织 1.4.1 会计机构 1.4.2 会计人员 1.4.3 会计规范 1.5 会计的方法 1.5.1 会计方法体系 1.5.2 会计核算方法 1.6 会计学的特点及其学习方法 教学要求: 1. 了解会计信息的需求者类型、会计的产生和发展、会计的学科体系、会 计工作组织、会计的方法体系、会计职业的类型、会计职业道德的内容 2. 理解会计信息的特点、会计发展与经济组织的互动关系、会计作为信息 系统和控制系统的含义、会计属性意义 3. 掌握会计核算的具体方法 第二章 会计核算基础 教学内容: 2.1 财务报告的目标 2.2 会计核算的基本前提 2.3 会计核算的基本原则 教学要求: 1. 了解财务报告的目标类型、会计核算的基本前提、会计核算的基本原则 2. 理解财务报告目标、基本前提和基本原则对会计核算的影响 第三章 账户与复式记账 教学内容: 3.1 会计对象 3.2 会计要素 3.3 会计恒等式 3.4 会计科目和会计账户 3.5 复式记账原理 3.6 借贷结账法 3.7 平行登记法 教学要求: 1. 了解复式记账的产生和发展、借贷的历史内涵、会计科目设置的必要性

及其原则 2.理解划分会计要素对管理的重要意义、会计要素和科目与账户之间的关 系、会计要素对会计等式的影响 3.掌握各会计要素的含义、复式记账法、会计等式的含义及其变形、账厂 的结构及账户中各项金额的关系、借贷记账法、平行登记法 第四章会计循环 教学内容: 41合十循环及甘程序 4.2 会计凭证与 计分录 4.3会计账簿与过账 4.4试算平衡 4.5期末账项调整 4.6结账 教学要求: 了解会计循环的内容及其程序、原始凭证的种类、记账凭证的种类、账 簿的更正方法: 2.理解账项调整的必要性以及缘由、结账的含义、记账凭证分类对信息提 提供的影响:理解试算平衡的局限性 3.掌握试算平衡方法、期末账项的处理、结账方法 第五章收入、货币资金与应收账款 教学内容: 5.1企业主要经济活动与会计核算 5.2收入的确认与计量 5.3货币资金 5.4应收款项 教学要求: 1.了解企业的主要经济活动、了解会计控制要点 2.理解确认与计量的标准 3.掌握收入确认的基本原则与会计处理、货币资金项目的核算、银行存款 余额调节表的编制、应收款项的核算与管理、应收票据的核算 第六章生产成本、销售成本与存货 教学内容: 6.1企业的类型、存货种类与会计信息系统 6.2生产过程与存货的初始计量 6.3发出存货的 6.3.1发出数量的核算:实地盘存制和永续盘存制 6.3.2发出单价的核算:成本流转程序 6.4期末存货的计价 6.5存货的管理评价与控制 6.5.1存货盘 存的处理 6.5.2存货的管玛 6.5.3存货的控制 教学要求

及其原则 2. 理解划分会计要素对管理的重要意义、会计要素和科目与账户之间的关 系、会计要素对会计等式的影响 3. 掌握各会计要素的含义、复式记账法、会计等式的含义及其变形、账户 的结构及账户中各项金额的关系、借贷记账法、平行登记法 第四章 会计循环 教学内容: 4.1 会计循环及其程序 4.2 会计凭证与会计分录 4.3 会计账簿与过账 4.4 试算平衡 4.5 期末账项调整 4.6 结账 教学要求: 1. 了解会计循环的内容及其程序、原始凭证的种类、记账凭证的种类、账 簿的更正方法; 2. 理解账项调整的必要性以及缘由、结账的含义、记账凭证分类对信息提 提供的影响;理解试算平衡的局限性 3. 掌握试算平衡方法、期末账项的处理、结账方法 第五章 收入、货币资金与应收账款 教学内容: 5.1 企业主要经济活动与会计核算 5.2 收入的确认与计量 5.3 货币资金 5.4 应收款项 教学要求: 1. 了解企业的主要经济活动、了解会计控制要点 2. 理解确认与计量的标准 3. 掌握收入确认的基本原则与会计处理、货币资金项目的核算、银行存款 余额调节表的编制、应收款项的核算与管理、应收票据的核算 第六章 生产成本、销售成本与存货 教学内容: 6.1 企业的类型、存货种类与会计信息系统 6.2 生产过程与存货的初始计量 6.3 发出存货的计价 6.3.1 发出数量的核算:实地盘存制和永续盘存制 6.3.2 发出单价的核算:成本流转程序 6.4 期末存货的计价 6.5 存货的管理评价与控制 6.5.1 存货盘存的处理 6.5.2 存货的管理 6.5.3 存货的控制 教学要求:

1.了解企业的类型及其存货的种类、存货管理的评价与控制: 2。理解理解实地盘存制与永续盘存制、存货成本流转假设对财务报告的影 响 3.掌握制造业存货成本的构成及会计处理、发出存货成本的计价方法、存 货盘存的会计处理、期末存货成本的计价 第七章长期资产与投资 教学内容 7.1长期资产的性质与分类 7.2长期资产取得的会计处理 7.3长期资产的后续计量与处置 7.4证券投资 教学要求: 了解固定资产、无形资产与投资的会计处理流程、债券投资与股票投资 的性质与分类 2.理解折旧的实质和不同方法对财务报告的影响、长期股权投资的成本法 与权益法的含义: 3.掌握长期资产的性质与分类、债券投资的会计处理、长期股权投资的基 本业务处理 第八章负债 教学内容: 8.1负债的性质和与分类 8.2流动负债 8.3非流动负债 教学要求: 1.了解负债的性质与分类:负债的会计处理流程 2.掌握流动负债的种类及会计处理、非流动负债的性质及会计处理、负债 分析的主要指标及运用 第九章流转税和所得税 教学内容: 9.1增值税 9.2其他流转税 9.3所得税 教学要求: 1.了解流转税的种类、所得税会计处理的基本流程: 2.理解增值税的征收原理、所得税会计的实质、资产负债表法 3.掌握增值税和其他流转税的会计处理、永久性差异与暂时性差异的性质 第十章所有者权益 敕学内容: 10.1企业的性质与企业的组织形式 10.2独资权益和合伙权益

1. 了解企业的类型及其存货的种类、存货管理的评价与控制; 2. 理解理解实地盘存制与永续盘存制、存货成本流转假设对财务报告的影 响; 3. 掌握制造业存货成本的构成及会计处理、发出存货成本的计价方法、存 货盘存的会计处理、期末存货成本的计价 第七章 长期资产与投资 教学内容: 7.1 长期资产的性质与分类 7.2 长期资产取得 的会计处理 7.3 长期资产的后续计量与处置 7.4 证券投资 教学要求: 1. 了解固定资产、无形资产与投资的会计处理流程、债券投资与股票投资 的性质与分类; 2. 理解折旧的实质和不同方法对财务报告的影响、长期股权投资的成本法 与权益法的含义; 3. 掌握长期资产的性质与分类、债券投资的会计处理、长期股权投资的基 本业务处理 第八章 负债 教学内容: 8.1 负债的性质和与分类 8.2 流动负债 8.3 非流动负债 教学要求: 1. 了解负债的性质与分类;负债的会计处理流程 2. 掌握流动负债的种类及会计处理、非流动负债的性质及会计处理、负债 分析的主要指标及运用 第九章 流转税和所得税 教学内容: 9.1 增值税 9.2 其他流转税 9.3 所得税 教学要求: 1. 了解流转税的种类、所得税会计处理的基本流程; 2. 理解增值税的征收原理、所得税会计的实质、资产负债表法 3. 掌握增值税和其他流转税的会计处理、永久性差异与暂时性差异的性质 第十章 所有者权益 教学内容: 10.1 企业的性质与企业的组织形式 10.2 独资权益和合伙权益

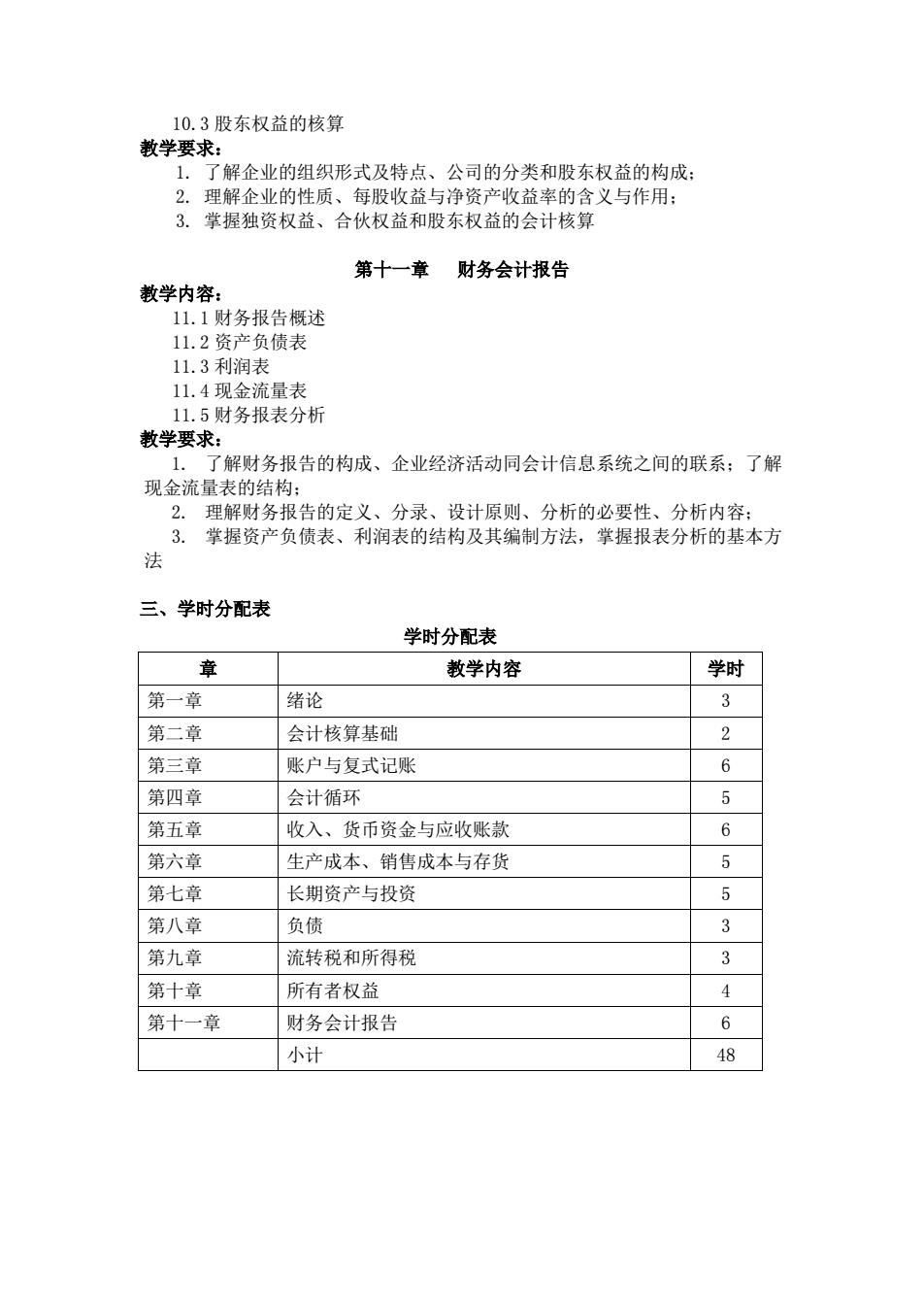

10.3股东权益的核算 教学要求 1 了解企业的组织形式及特点、公司的分类和股东权益的构成: 2. 理解企业的性质、每股收益与净资产收益率的 3.掌握独资权益、合伙权益和股东权益的会计模复义与作用 第十一章财务会计报告 教学内容 财务报告概述 11.2资产负债表 11,3利润表 11.4现金流量表 11.5财务报表分析 教学要求 了解财务报告的构成、企业经济活动同会计信息系统之间的联系:了解 现金流量表的结构: 2.理解财务报告的定义、分录、设计原则、分析的必要性、分析内容: 3.掌握资产负债表、利润表的结构及其编制方法,掌握报表分析的基本方 法 三、学时分配表 学时分配表 章 教学内容 学时 第一章 绪论 3 第二章 会计核算基础 2 第三章 账户与复式记账 6 第四章 会计循环 5 第五章 收入、货币资金与应收账款 6 第六章 生产成本、销售成本与存货 5 第七章 长期资产与投资 5 第八章 负债 3 第九章 流转税和所得税 3 第十章 所有者权益 4 第十一章 财务会计报告 6 小计 48

10.3 股东权益的核算 教学要求: 1. 了解企业的组织形式及特点、公司的分类和股东权益的构成; 2. 理解企业的性质、每股收益与净资产收益率的含义与作用; 3. 掌握独资权益、合伙权益和股东权益的会计核算 第十一章 财务会计报告 教学内容: 11.1 财务报告概述 11.2 资产负债表 11.3 利润表 11.4 现金流量表 11.5 财务报表分析 教学要求: 1. 了解财务报告的构成、企业经济活动同会计信息系统之间的联系;了解 现金流量表的结构; 2. 理解财务报告的定义、分录、设计原则、分析的必要性、分析内容; 3. 掌握资产负债表、利润表的结构及其编制方法,掌握报表分析的基本方 法 三、学时分配表 学时分配表 章 教学内容 学时 第一章 绪论 3 第二章 会计核算基础 2 第三章 账户与复式记账 6 第四章 会计循环 5 第五章 收入、货币资金与应收账款 6 第六章 生产成本、销售成本与存货 5 第七章 长期资产与投资 5 第八章 负债 3 第九章 流转税和所得税 3 第十章 所有者权益 4 第十一章 财务会计报告 6 小计 48