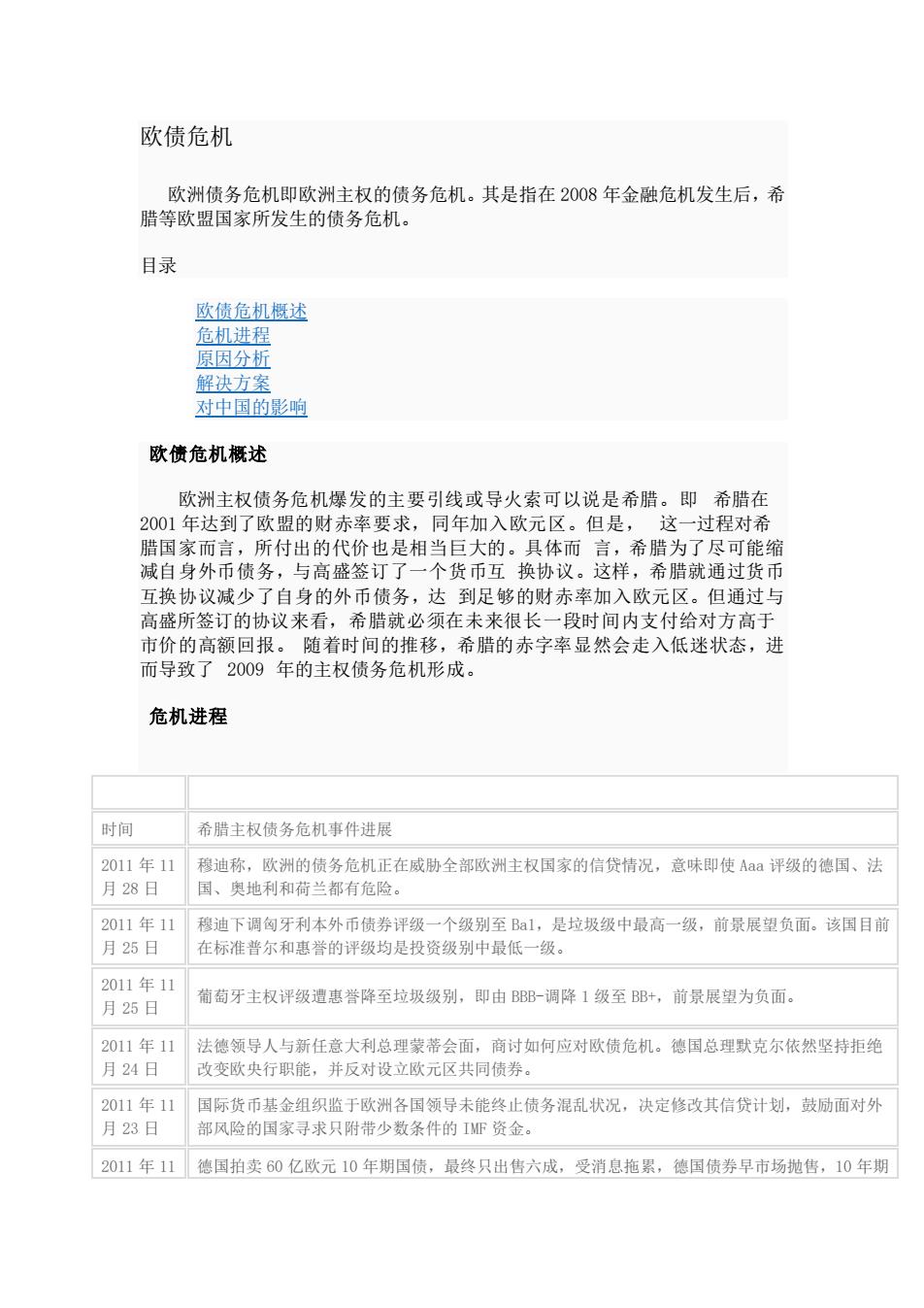

欧债危机欧洲债务危机即欧洲主权的债务危机。其是指在2008年金融危机发生后,希腊等欧盟国家所发生的债务危机。目录欧债危机概述危机进程原因分析解决方案对中国的影响欧债危机概述欧洲主权债务危机爆发的主要引线或导火索可以说是希腊。即希腊在2001年达到了欧盟的财赤率要求,同年加入欧元区。但是,这一过程对希腊国家而言,所付出的代价也是相当巨大的。具体而言,希腊为了尽可能缩减自身外币债务,与高盛签订了一个货币互换协议。这样,希腊就通过货币互换协议减少了自身的外币债务,达到足够的财赤率加入欧元区。但通过与高盛所签订的协议来看,希腊就必须在未来很长一段时间内支付给对方高于市价的高额回报。随着时间的推移,希腊的赤字率显然会走入低迷状态,进而导致了2009年的主权债务危机形成。危机进程时间希腊主权债务危机事件进展2011年11穆迪称,欧洲的债务危机正在威胁全部欧洲主权国家的信贷情况,意味即使Aaa评级的德国、法月28日国、奥地利和荷兰都有危险。2011年11穆迪下调匈牙利本外币债券评级一个级别至Ba1,是垃圾级中最高一级,前景展望负面。该国目前月25日在标准普尔和惠誉的评级均是投资级别中最低一级。2011年11葡萄牙主权评级遭惠誉降至垃圾级别,即由BBB-调降1级至BB+,前景展望为负面。月25日2011年11法德领导人与新任意大利总理蒙蒂会面,商讨如何应对欧债危机。德国总理默克尔依然坚持拒绝月24日改变欧央行职能,并反对设立欧元区共同债券。2011年11国际货币基金组织监于欧洲各国领导未能终止债务混乱状况,决定修改其信贷计划,鼓励面对外月23日部风险的国家寻求只附带少数条件的IMF资金。2011年11德国拍卖60亿欧元10年期国债,最终只出售六成,受消息拖累,德国债券早市场抛售,10年期

欧债危机 欧洲债务危机即欧洲主权的债务危机。其是指在 2008 年金融危机发生后,希 腊等欧盟国家所发生的债务危机。 目录 欧债危机概述 危机进程 原因分析 解决方案 对中国的影响 欧债危机概述 欧洲主权债务危机爆发的主要引线或导火索可以说是希腊。即 希腊在 2001 年达到了欧盟的财赤率要求,同年加入欧元区。但是, 这一过程对希 腊国家而言,所付出的代价也是相当巨大的。具体而 言,希腊为了尽可能缩 减自身外币债务,与高盛签订了一个货币互 换协议。这样,希腊就通过货币 互换协议减少了自身的外币债务,达 到足够的财赤率加入欧元区。但通过与 高盛所签订的协议来看,希腊就必须在未来很长一段时间内支付给对方高于 市价的高额回报。 随着时间的推移,希腊的赤字率显然会走入低迷状态,进 而导致了 2009 年的主权债务危机形成。 危机进程 时间 希腊主权债务危机事件进展 2011 年 11 月 28 日 穆迪称,欧洲的债务危机正在威胁全部欧洲主权国家的信贷情况,意味即使 Aaa 评级的德国、法 国、奥地利和荷兰都有危险。 2011 年 11 月 25 日 穆迪下调匈牙利本外币债券评级一个级别至 Ba1,是垃圾级中最高一级,前景展望负面。该国目前 在标准普尔和惠誉的评级均是投资级别中最低一级。 2011 年 11 月 25 日 葡萄牙主权评级遭惠誉降至垃圾级别,即由 BBB-调降 1 级至 BB+,前景展望为负面。 2011 年 11 月 24 日 法德领导人与新任意大利总理蒙蒂会面,商讨如何应对欧债危机。德国总理默克尔依然坚持拒绝 改变欧央行职能,并反对设立欧元区共同债券。 2011 年 11 月 23 日 国际货币基金组织监于欧洲各国领导未能终止债务混乱状况,决定修改其信贷计划,鼓励面对外 部风险的国家寻求只附带少数条件的 IMF 资金。 2011 年 11 德国拍卖 60 亿欧元 10 年期国债,最终只出售六成,受消息拖累,德国债券早市场抛售,10 年期

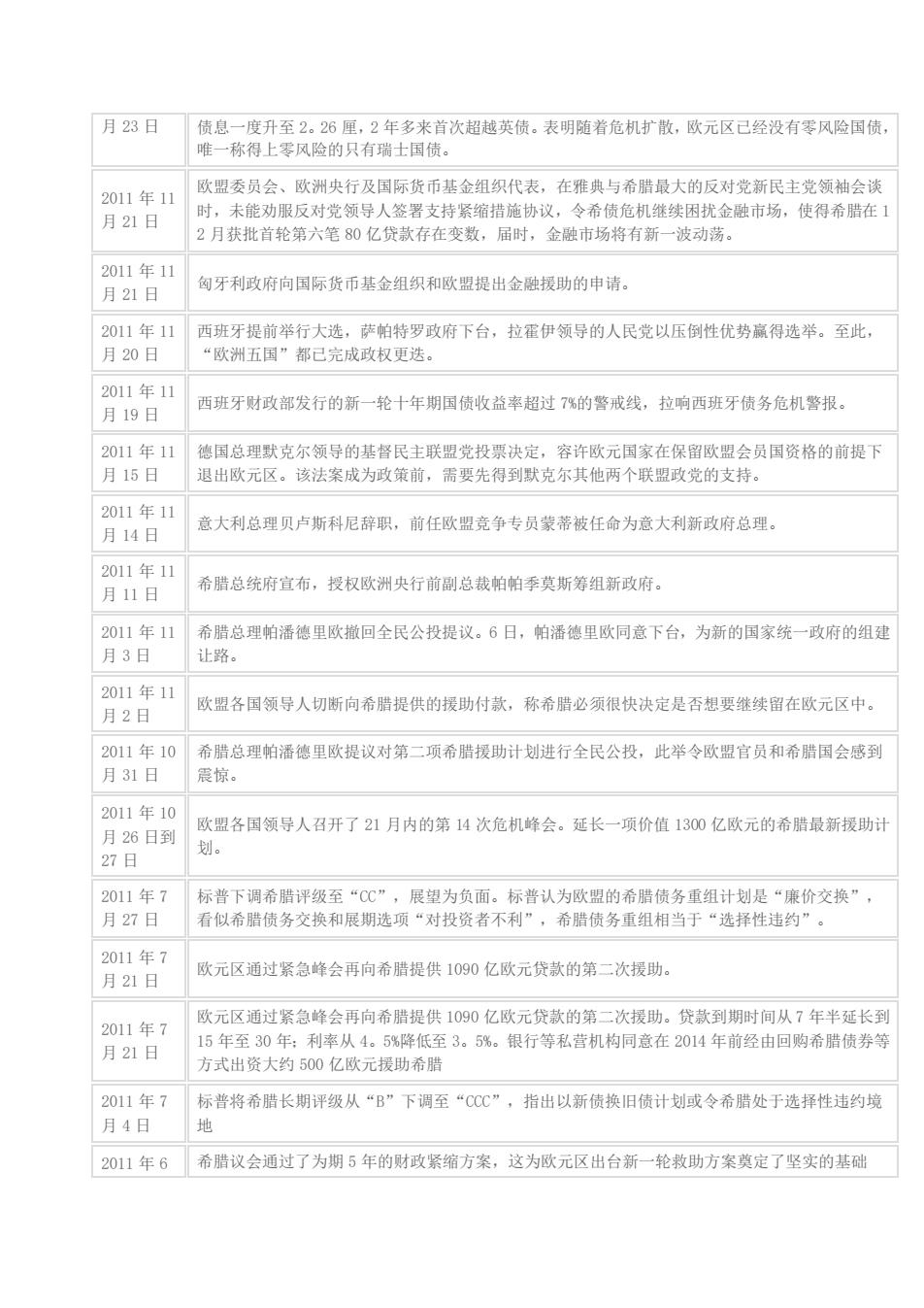

月23日债息一度升至2。26厘,2年多来首次超越英债。表明随着危机扩散,欧元区已经没有零风险国债,唯一称得上零风险的只有瑞士国债。欧盟委员会、欧洲央行及国际货币基金组织代表,在雅典与希腊最大的反对党新民主党领袖会谈2011年11时,未能劝服反对党领导人签署支持紧缩措施协议,令希债危机继续困扰金融市场,使得希腊在月21日2月获批首轮第六笔80亿贷款存在变数,届时,金融市场将有新一波动荡。2011年11匈牙利政府向国际货币基金组织和欧盟提出金融援助的申请。月21日2011年11西班牙提前举行大选,萨帕特罗政府下台,拉霍伊领导的人民党以压倒性优势赢得选举。至此,月20日“欧洲五国”都已完成政权更送。2011年11西班牙财政部发行的新一轮十年期国债收益率超过7%的警戒线,拉响西班牙债务危机警报。月19日2011年11德国总理默克尔领导的基督民主联盟党投票决定,容许欧元国家在保留欧盟会员国资格的前提下月15日退出欧元区。该法案成为政策前,需要先得到默克尔其他两个联盟政党的支持。2011年11意大利总理贝卢斯科尼辞职,前任欧盟竞争专员蒙蒂被任命为意大利新政府总理。月14日2011年11希腊总统府宣布,授权欧洲央行前副总裁帕帕季莫斯筹组新政府。月11日2011年11希腊总理帕潘德里欧撤回全民公投提议。6日,帕潘德里欧同意下台,为新的国家统一政府的组建月3日让路。2011年11欧盟各国领导人切断向希腊提供的援助付款,称希腊必须很快决定是否想要继续留在欧元区中。月2日2011年10希腊总理帕潘德里欧提议对第二项希腊援助计划进行全民公投,此举令欧盟官员和希腊国会感到月31日震惊。2011年10欧盟各国领导人召开了21月内的第14次危机峰会。延长一项价值1300亿欧元的希腊最新援助计月26日到划。27日2011年7标普下调希腊评级至“CC”,展望为负面。标普认为欧盟的希腊债务重组计划是“廉价交换”,月27日看似希腊债务交换和展期选项“对投资者不利”,希腊债务重组相当于“选择性违约”。2011年7欧元区通过紧急峰会再向希腊提供1090亿欧元贷款的第二次援助。月21日欧元区通过紧急峰会再向希腊提供1090亿欧元贷款的第二次援助。贷款到期时间从7年半延长到2011年715年至30年:利率从4。5%降低至3。5%。银行等私营机构同意在2014年前经由回购希腊债券等月21日方式出资大约500亿欧元援助希腊2011年7标普将希腊长期评级从“B”下调至“CCC”,指出以新债换旧债计划或令希腊处于选择性违约境地月4日希腊议会通过了为期5年的财政紧缩方案,这为欧元区出台新一轮救助方案奠定了坚实的基础2011年6

月 23 日 债息一度升至 2。26 厘,2 年多来首次超越英债。表明随着危机扩散,欧元区已经没有零风险国债, 唯一称得上零风险的只有瑞士国债。 2011 年 11 月 21 日 欧盟委员会、欧洲央行及国际货币基金组织代表,在雅典与希腊最大的反对党新民主党领袖会谈 时,未能劝服反对党领导人签署支持紧缩措施协议,令希债危机继续困扰金融市场,使得希腊在 1 2 月获批首轮第六笔 80 亿贷款存在变数,届时,金融市场将有新一波动荡。 2011 年 11 月 21 日 匈牙利政府向国际货币基金组织和欧盟提出金融援助的申请。 2011 年 11 月 20 日 西班牙提前举行大选,萨帕特罗政府下台,拉霍伊领导的人民党以压倒性优势赢得选举。至此, “欧洲五国”都已完成政权更迭。 2011 年 11 月 19 日 西班牙财政部发行的新一轮十年期国债收益率超过 7%的警戒线,拉响西班牙债务危机警报。 2011 年 11 月 15 日 德国总理默克尔领导的基督民主联盟党投票决定,容许欧元国家在保留欧盟会员国资格的前提下 退出欧元区。该法案成为政策前,需要先得到默克尔其他两个联盟政党的支持。 2011 年 11 月 14 日 意大利总理贝卢斯科尼辞职,前任欧盟竞争专员蒙蒂被任命为意大利新政府总理。 2011 年 11 月 11 日 希腊总统府宣布,授权欧洲央行前副总裁帕帕季莫斯筹组新政府。 2011 年 11 月 3 日 希腊总理帕潘德里欧撤回全民公投提议。6 日,帕潘德里欧同意下台,为新的国家统一政府的组建 让路。 2011 年 11 月 2 日 欧盟各国领导人切断向希腊提供的援助付款,称希腊必须很快决定是否想要继续留在欧元区中。 2011 年 10 月 31 日 希腊总理帕潘德里欧提议对第二项希腊援助计划进行全民公投,此举令欧盟官员和希腊国会感到 震惊。 2011 年 10 月 26 日到 27 日 欧盟各国领导人召开了 21 月内的第 14 次危机峰会。延长一项价值 1300 亿欧元的希腊最新援助计 划。 2011 年 7 月 27 日 标普下调希腊评级至“CC”,展望为负面。标普认为欧盟的希腊债务重组计划是“廉价交换”, 看似希腊债务交换和展期选项“对投资者不利”,希腊债务重组相当于“选择性违约”。 2011 年 7 月 21 日 欧元区通过紧急峰会再向希腊提供 1090 亿欧元贷款的第二次援助。 2011 年 7 月 21 日 欧元区通过紧急峰会再向希腊提供 1090 亿欧元贷款的第二次援助。贷款到期时间从 7 年半延长到 15 年至 30 年;利率从 4。5%降低至 3。5%。银行等私营机构同意在 2014 年前经由回购希腊债券等 方式出资大约 500 亿欧元援助希腊 2011 年 7 月 4 日 标普将希腊长期评级从“B”下调至“CCC”,指出以新债换旧债计划或令希腊处于选择性违约境 地 2011 年 6 希腊议会通过了为期 5 年的财政紧缩方案,这为欧元区出台新一轮救助方案奠定了坚实的基础

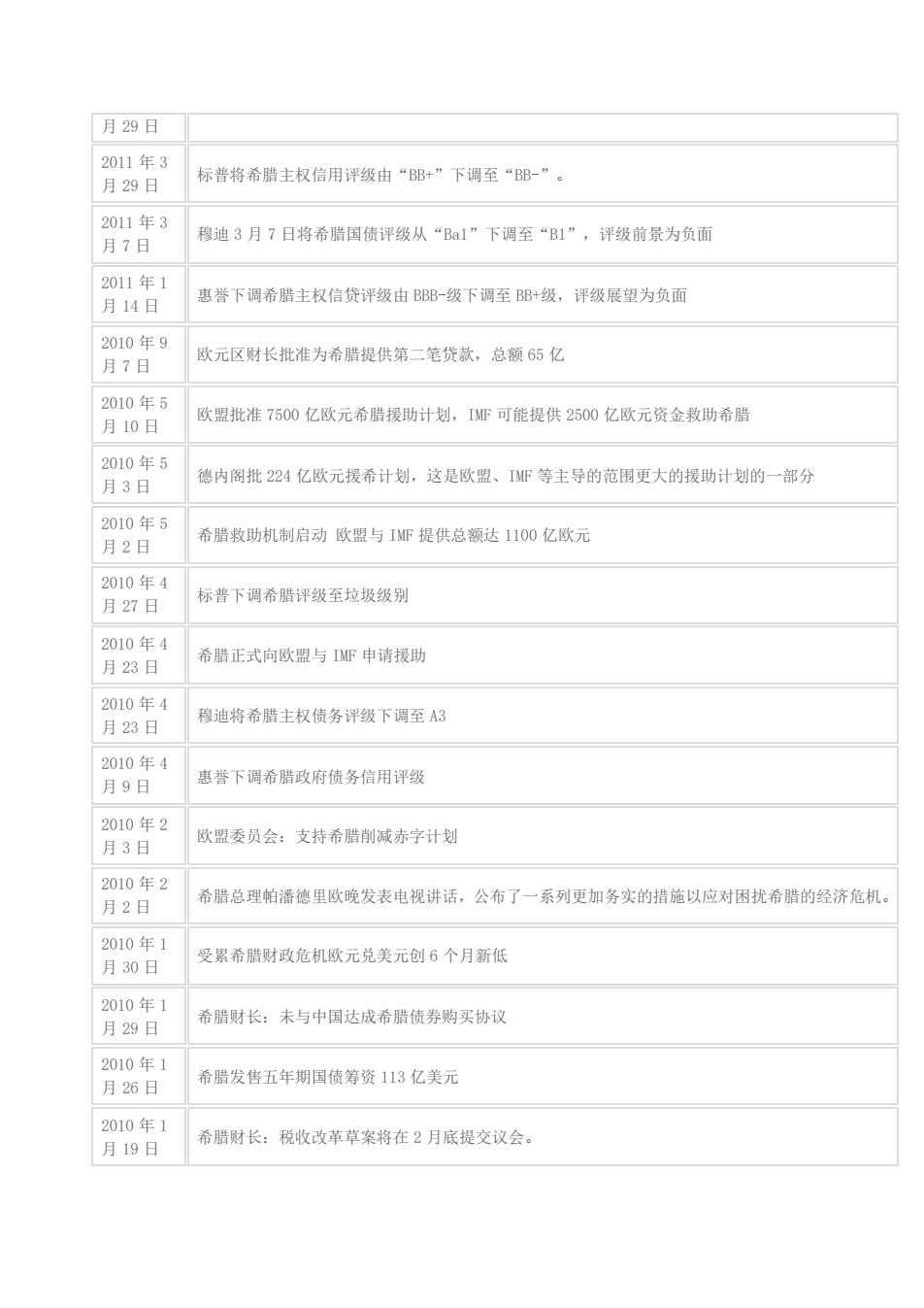

月29日2011年3标普将希腊主权信用评级由“BB+”下调至“BB-”。月29日2011年3穆迪3月7日将希腊国债评级从“Ba1”下调至“B1”,评级前景为负面月7日2011年1惠誉下调希腊主权信贷评级由BBB-级下调至BB+级,评级展望为负面月14日2010年9欧元区财长批准为希腊提供第二笔贷款,总额65亿月7日2010年5欧盟批准7500亿欧元希腊援助计划,IMF可能提供2500亿欧元资金救助希腊月10日2010年5德内阁批224亿欧元援希计划,这是欧盟、IMF等主导的范围更大的援助计划的一部分月3日2010年5希腊救助机制启动欧盟与IMF提供总额达1100亿欧元月2日2010年4标普下调希腊评级至垃圾级别月27日2010年4希腊正式向欧盟与IMF申请援助月23日2010年4穆迪将希腊主权债务评级下调至A3月23日2010年4惠誉下调希腊政府债务信用评级月9日2010年2欧盟委员会:支持希腊削减赤字计划月3日2010年2希腊总理帕潘德里欧晚发表电视讲话,公布了一系列更加务实的措施以应对困扰希腊的经济危机。月2日2010年1受累希腊财政危机欧元兑美元创6个月新低月30日2010年1希腊财长:未与中国达成希腊债券购买协议月29日2010年1希腊发售五年期国债筹资113亿美元月26日2010年1希腊财长:税收改革草案将在2月底提交议会。月19日

月 29 日 2011 年 3 月 29 日 标普将希腊主权信用评级由“BB+”下调至“BB-”。 2011 年 3 月 7 日 穆迪 3 月 7 日将希腊国债评级从“Ba1”下调至“B1”,评级前景为负面 2011 年 1 月 14 日 惠誉下调希腊主权信贷评级由 BBB-级下调至 BB+级,评级展望为负面 2010 年 9 月 7 日 欧元区财长批准为希腊提供第二笔贷款,总额 65 亿 2010 年 5 月 10 日 欧盟批准 7500 亿欧元希腊援助计划,IMF 可能提供 2500 亿欧元资金救助希腊 2010 年 5 月 3 日 德内阁批 224 亿欧元援希计划,这是欧盟、IMF 等主导的范围更大的援助计划的一部分 2010 年 5 月 2 日 希腊救助机制启动 欧盟与 IMF 提供总额达 1100 亿欧元 2010 年 4 月 27 日 标普下调希腊评级至垃圾级别 2010 年 4 月 23 日 希腊正式向欧盟与 IMF 申请援助 2010 年 4 月 23 日 穆迪将希腊主权债务评级下调至 A3 2010 年 4 月 9 日 惠誉下调希腊政府债务信用评级 2010 年 2 月 3 日 欧盟委员会:支持希腊削减赤字计划 2010 年 2 月 2 日 希腊总理帕潘德里欧晚发表电视讲话,公布了一系列更加务实的措施以应对困扰希腊的经济危机。 2010 年 1 月 30 日 受累希腊财政危机欧元兑美元创 6 个月新低 2010 年 1 月 29 日 希腊财长:未与中国达成希腊债券购买协议 2010 年 1 月 26 日 希腊发售五年期国债筹资 113 亿美元 2010 年 1 月 19 日 希腊财长:税收改革草案将在 2 月底提交议会

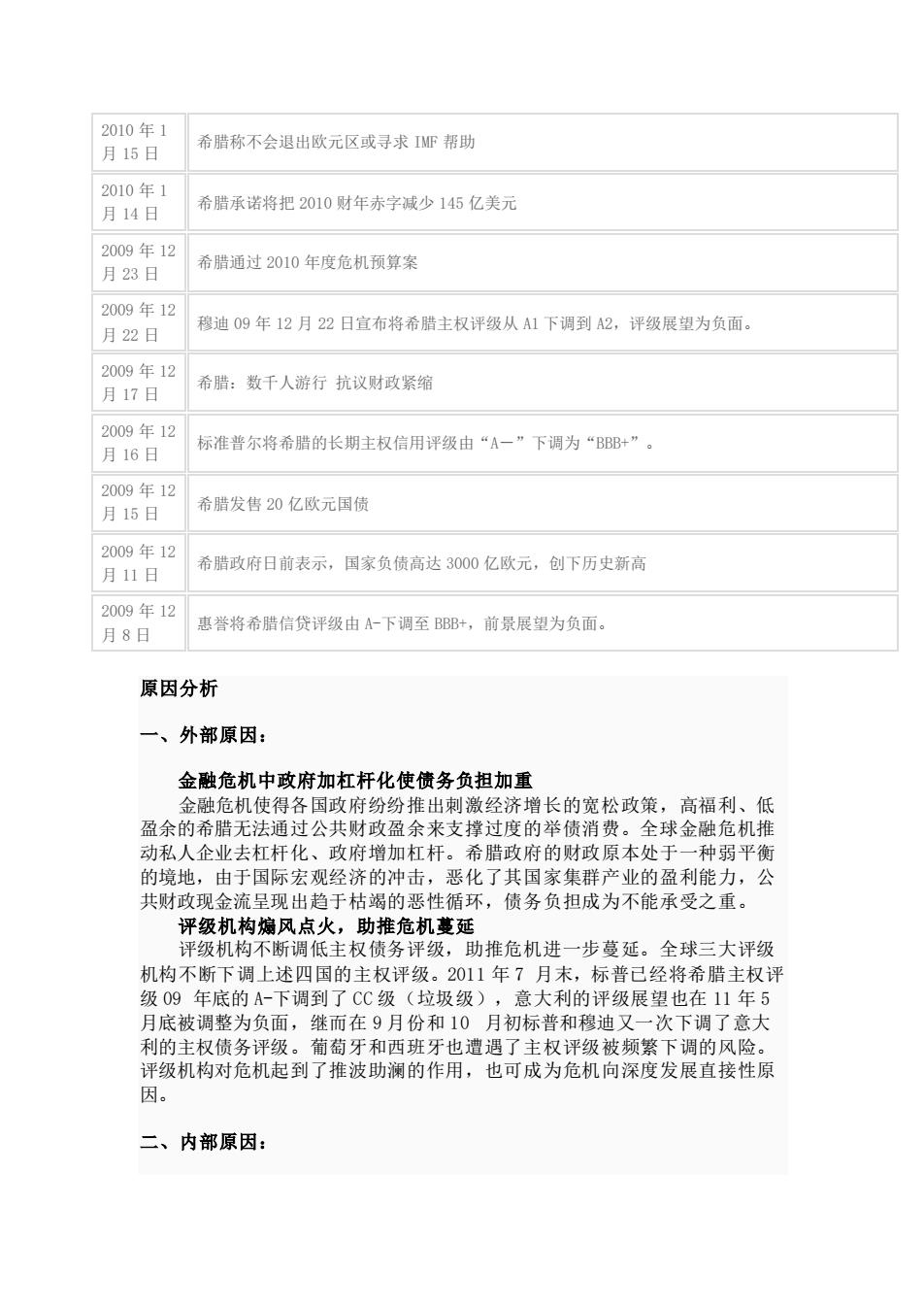

2010年1希腊称不会退出欧元区或寻求IMF帮助月15日2010年1希腊承诺将把2010财年赤字减少145亿美元月14日2009年12希腊通过2010年度危机预算案月23日2009年12穆迪09年12月22日宣布将希腊主权评级从A1下调到A2,评级展望为负面。月22日2009年12希腊:数千人游行抗议财政紧缩月17日2009年12标准普尔将希腊的长期主权信用评级由“A一”下调为“BBB+”月16日2009年12希腊发售20亿欧元国债月15日2009年12希腊政府日前表示,国家负债高达3000亿欧元,创下历史新高月11日2009年12惠誉将希腊信贷评级由A-下调至BBB+,前景展望为负面。月8日原因分析、外部原因:金融危机中政府加杠杆化使债务负担加重金融危机使得各国政府纷纷推出刺激经济增长的宽松政策,高福利、低盈余的希腊无法通过公共财政盈余来支撑过度的举债消费。全球金融危机推动私人企业去杠杆化、政府增加杠杆。希腊政府的财政原本处于一种弱平衡的境地,由于国际宏观经济的冲击,恶化了其国家集群产业的盈利能力,公共财政现金流呈现出趋于枯竭的恶性循环,债务负担成为不能承受之重。评级机构煸风点火,助推危机蔓延评级机构不断调低主权债务评级,助推危机进一步蔓延。全球三大评级机构不断下调上述四国的主权评级。2011年7月末,标普已经将希腊主权评级09年底的A-下调到了CC级(垃圾级),意大利的评级展望也在11年5月底被调整为负面,继而在9月份和10月初标普和穆迪又一次下调了意大利的主权债务评级。葡萄牙和西班牙也遭遇了主权评级被频繁下调的风险。评级机构对危机起到了推波助澜的作用,也可成为危机向深度发展直接性原因。二、内部原因:

2010 年 1 月 15 日 希腊称不会退出欧元区或寻求 IMF 帮助 2010 年 1 月 14 日 希腊承诺将把 2010 财年赤字减少 145 亿美元 2009 年 12 月 23 日 希腊通过 2010 年度危机预算案 2009 年 12 月 22 日 穆迪 09 年 12 月 22 日宣布将希腊主权评级从 A1 下调到 A2,评级展望为负面。 2009 年 12 月 17 日 希腊:数千人游行 抗议财政紧缩 2009 年 12 月 16 日 标准普尔将希腊的长期主权信用评级由“A-”下调为“BBB+”。 2009 年 12 月 15 日 希腊发售 20 亿欧元国债 2009 年 12 月 11 日 希腊政府日前表示,国家负债高达 3000 亿欧元,创下历史新高 2009 年 12 月 8 日 惠誉将希腊信贷评级由 A-下调至 BBB+,前景展望为负面。 原因分析 一、外部原因: 金融危机中政府加杠杆化使债务负担加重 金融危机使得各国政府纷纷推出刺激经济增长的宽松政策,高福利、低 盈余的希腊无法通过公共财政盈余来支撑过度的举债消费。全球金融危机推 动私人企业去杠杆化、政府增加杠杆。希腊政府的财政原本处于一种弱平衡 的境地,由于国际宏观经济的冲击,恶化了其国家集群产业的盈利能力,公 共财政现金流呈现出趋于枯竭的恶性循环,债务负担成为不能承受之重。 评级机构煽风点火,助推危机蔓延 评级机构不断调低主权债务评级,助推危机进一步蔓延。全球三大评级 机构不断下调上述四国的主权评级。2011 年 7 月末,标普已经将希腊主权评 级 09 年底的 A-下调到了 CC 级(垃圾级),意大利的评级展望也在 11 年 5 月底被调整为负面,继而在 9 月份和 10 月初标普和穆迪又一次下调了意大 利的主权债务评级。葡萄牙和西班牙也遭遇了主权评级被频繁下调的风险。 评级机构对危机起到了推波助澜的作用,也可成为危机向深度发展直接性原 因。 二、内部原因:

产业结构不平衡:实体经济空心化,经济发展脆弱以旅游业和航运业为支柱产业的希腊经济难以抵御危机的冲击。在欧盟国家中,希腊经济发展水平相对较低,资源配置极其不合理,以旅游业和航运业为主要支柱产业。一方面,为了大力发展支柱产业并拉动经济快速发展,希腊对旅游业及其相关的房地产业加大了投资力度,其投资规模超过了自身能力,导致负债提高。2010年服务业在GDP中占比达到52。57%,其中旅游业约占20%,而工业占GDP的比重仅有14。62%,农业占GDP的比重更少为327%。加上2004年举办奥运会增加的91亿美元赤字,截止2010年希腊政府的债务总量达到3286亿欧元,占GDP的142。8%。另一方面,从反映航运业景气度的波罗的海干散货运价指数(BDI)看,受金融危机影响从08年底开始航运业进入周期低谷,景气度不断下滑。航运业的衰退对造船业形成了巨大冲击。由此看出,希腊的支柱产业属于典型依靠外需拉动的产业,这些产业过度依赖外部需求,在金融危机的冲击面前显得异常脆弱。以出口加工制造业和房地产业拉动经济的意大利在危机面前显得力不从心。意大利经济结构的最大特点是以出口加工为主的中小企业(创造国内生产总值的70%)。2010年意大利成为世界第7大出口大国(出口总额4131亿欧元,占世界出口额比重3。25%),主要依靠出口拉动的经济体极易受到外界环境的影响。金融危机的爆发对意大利的出口制造业和旅游业冲击非常大,2009年其出口总量出现大幅下滑,之后有所回升,但是回升的状况还主要依赖于各国的经济复苏进程。随着世界经济日益全球化和竞争加剧,意大利原有的竞争优势逐渐消失,近10年意大利的经济增长缓慢,低于欧盟的平均水平。依靠房地产和建筑业投资拉动的西班牙和爱尔兰经济本身存在致命缺陷。建筑业、汽车制造业与旅游服务业是西班牙的三大支柱产业。由于长期享受欧元区单一货币体系中的低利率,使得房地产业和建筑业成为西班牙近年经济增长的主要动力。从1999年到2007年,西班牙房地产价格翻了一番同期欧洲新屋建设的60%都发生在西班牙。房地产业的发推动了西班牙失业率的下降。2007年西班牙失业率从两位数下降到了8。3%,然而在全球金融危机席卷下,房地产泡沫的破灭导致西班牙失业率又重新回到了20%以上,其中25以下的年轻人只有一半人拥有工作,另外西班牙的高失业率也存在体制性因素,就业政策不鼓励招收新人。而海外游客的减少对西班牙的另一支柱性产业-旅游业造成了巨大的打击。爱尔兰一直被誉为欧元区的“明星”,因为其经济增速一直显著高于欧元区平均水平,人均GDP也比意大利、希腊、西班牙高出两成多,更是葡萄牙一倍左右。但在2010年底同样出现了流动性危机,并接受了欧盟和IMF的救助,究其原因主要是爱尔兰的经济主要靠房地产投资拉动。2005年爱尔兰房地产业就已经开始浮现泡沫,且在市场推波助澜下愈吹愈大,2008年爱尔兰房价已经超过所有0ECD国房价,在次贷危机的冲击下,爱尔兰房地产价格出现急速下跌,同时银行资产出现大规模的缩水,过度发达的金融业在房地产泡沫破裂后受到了巨大打击,爱尔兰高速运转的经济受到重创,从此陷入低迷。工业基础薄弱,而主要依靠服务业推动经济发展的葡萄牙经济基础比较脆弱。葡萄牙在过去十几年中最为显著的一个特点是服务行业持续增长,这与其他几个欧元区国际及其相似,2010年葡萄牙的农林牧渔业只创造了2。38%的增加值,工业创造了23。5%的增加值,而服务业创造的增加值达到了

产业结构不平衡:实体经济空心化,经济发展脆弱 以旅游业和航运业为支柱产业的希腊经济难以抵御危机的冲击。在欧盟 国家中,希腊经济发展水平相对较低,资源配置极其不合理,以旅游业和航 运业为主要支柱产业。一方面,为了大力发展支柱产业并拉动经济快速发展, 希腊对旅游业及其相关的房地产业加大了投资力度,其投资规模超过了自身 能力,导致负债提高。2010 年服务业在 GDP 中占比达到 52。57%,其中旅游 业约占 20%,而工业占 GDP 的比重仅有 14。62%,农业占 GDP 的比重更少为 3。 27%。加上 2004 年举办奥运会增加的 91 亿美元赤字,截止 2010 年希腊政府 的债务总量达到 3286 亿欧元,占 GDP 的 142。8%。另一方面,从反映航运业 景气度的波罗的海干散货运价指数(BDI)看,受金融危机影响从 08 年底开 始航运业进入周期低谷,景气度不断下滑。航运业的衰退对造船业形成了巨 大冲击。由此看出,希腊的支柱产业属于典型依靠外需拉动的产业,这些产 业过度依赖外部需求,在金融危机的冲击面前显得异常脆弱。 以出口加工制造业和房地产业拉动经济的意大利在危机面前显得力不从 心。意大利经济结构的最大特点是以出口加工为主的中小企业(创造国内生 产总值的 70%)。2010 年意大利成为世界第 7 大出口大国(出口总额 4131 亿 欧元,占世界出口额比重 3。25%),主要依靠出口拉动的经济体极易受到外 界环境的影响。金融危机的爆发对意大利的出口制造业和旅游业冲击非常大, 2009 年其出口总量出现大幅下滑,之后有所回升,但是回升的状况还主要依 赖于各国的经济复苏进程。随着世界经济日益全球化和竞争加剧,意大利原 有的竞争优势逐渐消失,近 10 年意大利的经济增长缓慢,低于欧盟的平均 水平。 依靠房地产和建筑业投资拉动的西班牙和爱尔兰经济本身存在致命缺 陷。建筑业、汽车制造业与旅游服务业是西班牙的三大支柱产业。由于长期 享受欧元区单一货币体系中的低利率,使得房地产业和建筑业成为西班牙近 年经济增长的主要动力。从 1999 年到 2007 年,西班牙房地产价格翻了一番, 同期欧洲新屋建设的 60%都发生在西班牙。房地产业的发推动了西班牙失业 率的下降。2007 年西班牙失业率从两位数下降到了 8。3%,然而在全球金融 危机席卷下,房地产泡沫的破灭导致西班牙失业率又重新回到了 20%以上, 其中 25 以下的年轻人只有一半人拥有工作,另外西班牙的高失业率也存在 体制性因素,就业政策不鼓励招收新人。而海外游客的减少对西班牙的另一 支柱性产业-旅游业造成了巨大的打击。爱尔兰一直被誉为欧元区的“明 星”,因为其经济增速一直显著高于欧元区平均水平,人均 GDP 也比意大利、 希腊、西班牙高出两成多,更是葡萄牙一倍左右。但在 2010 年底同样出现了 流动性危机,并接受了欧盟和 IMF 的救助,究其原因主要是爱尔兰的经济主 要靠房地产投资拉动。2005 年爱尔兰房地产业就已经开始浮现泡沫,且在市 场推波助澜下愈吹愈大,2008 年爱尔兰房价已经超过所有 OECD 国房价,在 次贷危机的冲击下,爱尔兰房地产价格出现急速下跌,同时银行资产出现大 规模的缩水,过度发达的金融业在房地产泡沫破裂后受到了巨大打击,爱尔 兰高速运转的经济受到重创,从此陷入低迷。 工业基础薄弱,而主要依靠服务业推动经济发展的葡萄牙经济基础比较 脆弱。葡萄牙在过去十几年中最为显著的一个特点是服务行业持续增长,这 与其他几个欧元区国际及其相似,2010 年葡萄牙的农林牧渔业只创造了 2。 38%的增加值,工业创造了 23。5%的增加值,而服务业创造的增加值达到了