养 第五章收入、货币资金与应收款项 海南大学经管学院会计系

第五章 收入、货币资金与应收款项 海南大学经管学院会计系

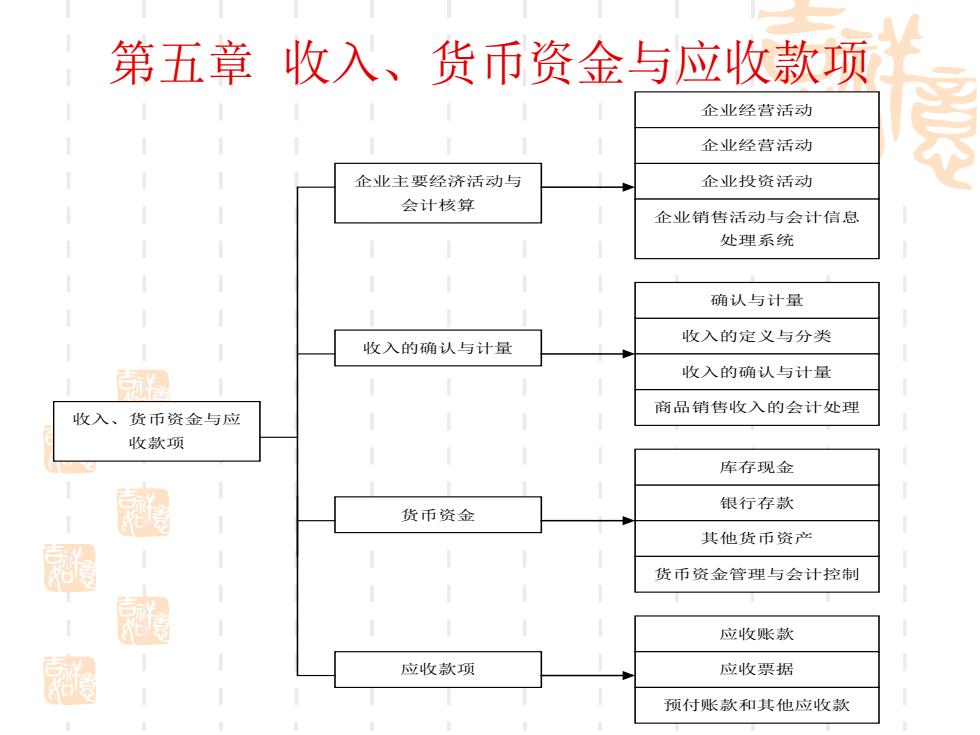

第五章收入、货币资金与应收款项 企业经营活动 企业经营活动 企业主要经济活动与 企业投资活动 会计核算 企业销售活动与会计信息 处理系统 确认与计量 收入的确认与计量 收入的定义与分类 收入的确认与计量 商品销售收入的会计处理 收入、货币资金与应 收款项 库存现金 超 银行存款 货币资金 其他货币资产 圈 货币资金管理与会计控制 应收账款 高 应收款项 应收票据 预付账款和其他应收款

第五章 收入、货币资金与应收款项 收入、货币资金与应 收款项 企业主要经济活动与 会计核算 收入的确认与计量 货币资金 企业投资活动 企业销售活动与会计信息 处理系统 收入的定义与分类 收入的确认与计量 银行存款 其他货币资产 企业经营活动 应收款项 应收账款 应收票据 预付账款和其他应收款 商品销售收入的会计处理 企业经营活动 库存现金 货币资金管理与会计控制 确认与计量

本章要点 了解企业的主要经济活动 ■理解确认与计量 ■掌握收入确认的基本原则与会计处理 ·掌握货币资金项目的核算 掌握银行存款余额调节表的编制 ·认识会计控制要点 ·掌握应收款项的核算与管理 掌握应收票据的核算 超

本章要点 了解企业的主要经济活动 理解确认与计量 掌握收入确认的基本原则与会计处理 掌握货币资金项目的核算 掌握银行存款余额调节表的编制 认识会计控制要点 掌握应收款项的核算与管理 掌握应收票据的核算

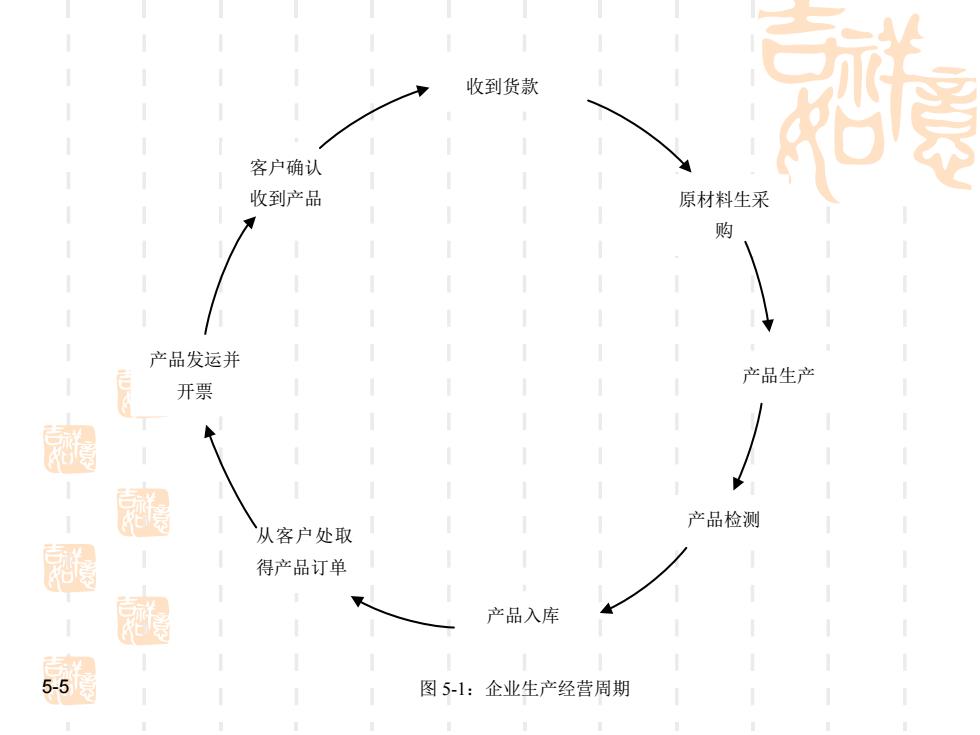

第一节企业主要经济活动与会计核算 ■企业主要经济活动大体可分为三类:经营活动、投资活动 和筹资活动。我们首先了解企业经营活动的过程。 以一个制造型企业为例,其经营活动主要由购进、生产和 销售三个环节构成。另外一项内容就是税收。(见下图) 在原料采购中,一方面要登记原材料的增加;另一方面还 要登记银行存款的减少或应付项目(应付账款和应付票据) 的增加。在生产过程中,要登记发生的人工费用、材料费 用和其他相关费用,并在产品完工后,将与产品生产有关 的相关费用转入产品成本。在销售阶段,一方面要记录银 都, 行存款和应收款项的增加,另一方面要确认营业收入。 税收的会计处理体现在两个方面:一方面是将所缴纳的税 收登记为期间费用,如营业税金或所得税费用;另一方面 54 则登记银行存款的减少或应付税费的增加

第一节 企业主要经济活动与会计核算 企业主要经济活动大体可分为三类:经营活动、投资活动 和筹资活动。我们首先了解企业经营活动的过程。 以一个制造型企业为例,其经营活动主要由购进、生产和 销售三个环节构成。另外一项内容就是税收。(见下图) 在原料采购中,一方面要登记原材料的增加;另一方面还 要登记银行存款的减少或应付项目(应付账款和应付票据) 的增加。在生产过程中,要登记发生的人工费用、材料费 用和其他相关费用,并在产品完工后,将与产品生产有关 的相关费用转入产品成本。在销售阶段,一方面要记录银 行存款和应收款项的增加,另一方面要确认营业收入。 税收的会计处理体现在两个方面:一方面是将所缴纳的税 收登记为期间费用,如营业税金或所得税费用;另一方面 5-4 则登记银行存款的减少或应付税费的增加

收到货款 客户确认 收到产品 原材料生采 购 产品发运并 产品生产 开票 产品检测 从客户处取 通 得产品订单 南 产品入库 5-5 图5-1:企业生产经营周期

5-5 图 5-1:企业生产经营周期 收到货款 客户确认 收到产品 原材料生采 购 产品发运并 开票 产品入库 产品生产 产品检测 从客户处取 得产品订单