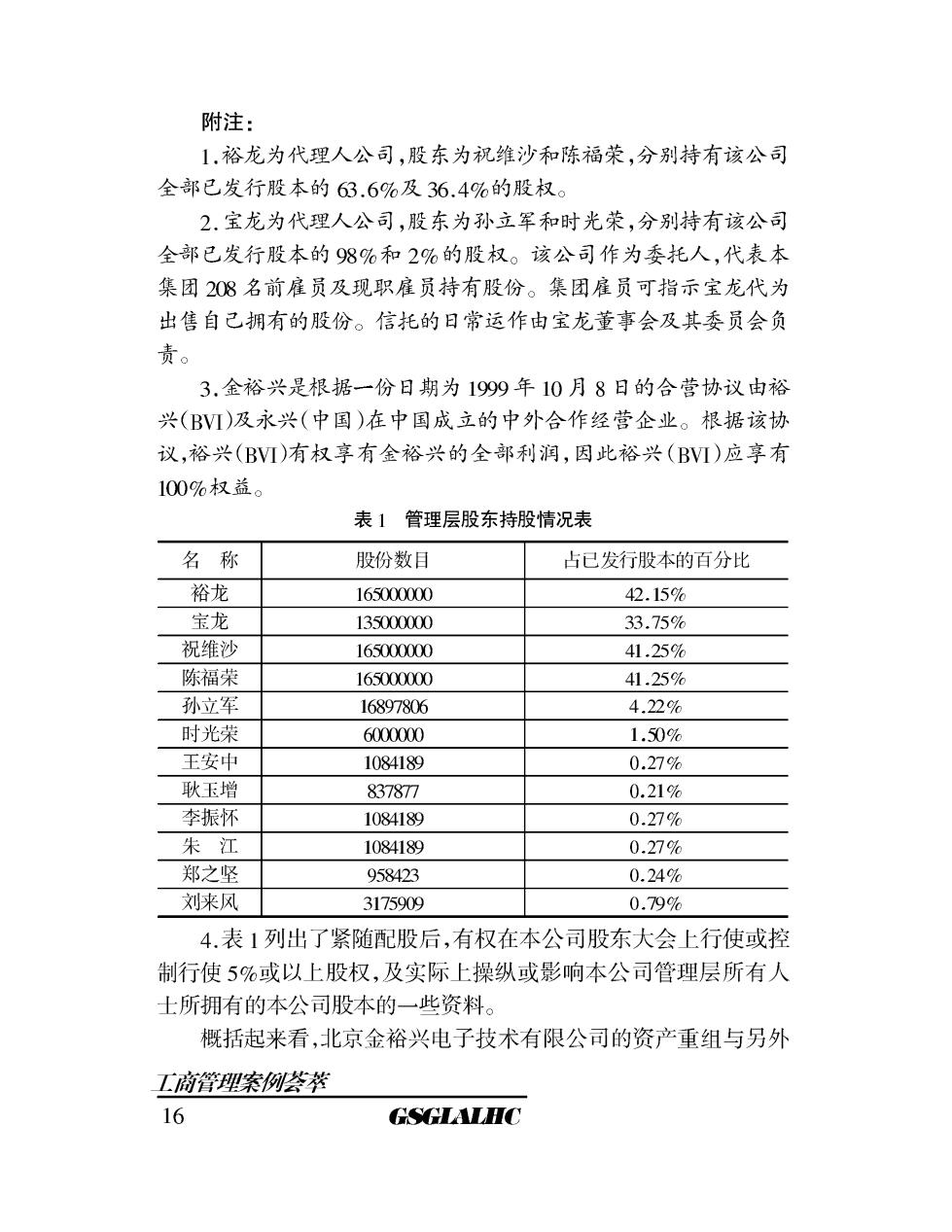

附注:1.裕龙为代理人公司,股东为祝维沙和陈福荣,分别持有该公司全部已发行股本的63.6%及36.4%的股权。2.宝龙为代理人公司,股东为孙立军和时光荣,分别持有该公司全部已发行股本的98%和2%的股权。该公司作为委托人,代表本集团208名前雇员及现职雇员持有股份。集团雇员可指示宝龙代为出售自己拥有的股份。信托的日常运作由宝龙董事会及其委员会负责。3.金裕兴是根据一份日期为1999年10月8日的合营协议由裕兴(BVI及永兴(中国)在中国成立的中外合作经营企业。根据该协议,裕兴(BVT)有权享有金裕兴的全部利润,因此裕兴(BVI)应享有100%权益。表1管理层股东持股情况表名称股份数目占已发行股本的百分比裕龙16500000042.15%宝龙13500000033.75%祝维沙41.25%165000000陈福荣16500000041.25%孙立军168978064.22%时光荣60000001.50%王安中0.27%1084189耿玉增8378770.21%李振怀0.27%1084189朱江0.27%1084189郑之坚9584230.24%刘来风31759090.79%4.表1列出了紧随配股后,有权在本公司股东大会上行使或控制行使5%或以上股权,及实际上操纵或影响本公司管理层所有人士所拥有的本公司股本的一些资料。概括起来看,北京金裕兴电子技术有限公司的资产重组与另外工商管理案例荟格16GSGIALHC

一些谋求在海外间接上市的公司做法不同,北京金裕兴电子技术有限公司采用的是由境外上市公司控股境内公司的方案,有些公司则是由境内公司控股在境外注册的上市公司。虽然具体做法不同,但其实质是一样的,都是希望通过这种方式逃避中国证监会的监管,最终间接地在海外上市。四、上市受阻1999年11月2日,在香港创业板首批上市公司挂牌交易前两周,裕兴电脑科技控股有限公司的保荐人接受了原香港联交所创业板上市委员会的聆讯,公司的上市工作进入招股阶段。在此后的两个星期内,保荐人带着公司高层管理人员在香港、新加坡和美国等地作巡回路演。在香港,机构投资者的反应并不是很热烈,让保荐人和公司管理层捍厂一把汗。到广新加坡,面对这家创建于中国大陆的家电信息公司,机构投资者表现出了明显的兴趣,保荐人和公司管理层的信心大增。在招股说明书中,保荐人预测公司1999年的盈利将达到1.07亿元,投资者看好这家公司的增长前景。来到美国以后,路演团共接触了11家机构投资者,包括摩根丹利添惠等在内的10家机构投资人对这家与微软有着合作关系的公司表现出浓厚的兴趣,并很快下了认购订单,使保荐人和公司管理层大喜过望。最后公司的首次公开发行以区间价格3.5~4.2港元的最高价一4.2港元成交,总共发行1亿股新股募集资金总量达到4亿多港元,美国、英国、德国、法国新加坡及香港140多家国际投资机构认购了裕兴电脑科技控股有限公司的股票,间接冻结资金80亿港元,一级市场国际配售获得19倍的超额认购,发行市盈率达到15倍,各项指标在香港创小业板首批获准招股上市的企业中居于前列。至此,裕兴电脑科技控股有限公司创业板上市似乎是万事俱备,只等在市场上挂牌交易了。但就在此时,一件没有预料到的事情发生了。保荐人接到中国证监会的通知,要求裕兴电脑科技控股有限公司暂停上市、接受审查。中国证监会认为,该公司虽然在中华人民案例1-2裕兴电脑海外二板市场上市17GSGLAIHC

共和国境外注册,但实质上仍然属于内地企业,而根据1999年10月12日中国证监会最新颁布的《境内企业申请到香港创业板上市审批与监管指引》,内地企业要到创业板上市,必须向中国证监会提出申请,并在报批获准后方可向香港联交所提出上市申请。裕兴电脑科技控股有限公司违反了这些规定,因此其在创业板的上市必须暂时停止。由此裕兴电脑科技控股有限公司成为第一家通过香港创业板上市委员会聆讯并成功完成路演后,却被中国证监会叫停的公司。裕兴电脑科技控股有限公司申请在香港创业板上市被中国证监会叫停,标志着中国证监会对间接上市的监管进入了实质性阶段。1999年12月8日,是原定股票发行的日期。投资者被告知,中国证监会发来通知,称这家上市公司未经中国证监会审批,直接到香港创业板上市是违规行为,正在考虑加以处理,上市日期被推迟厂一个星期。12月15日,带给投资者的仍然是失望,裕兴电脑科技控股有限公司的上市陷人了僵局。五、各方的反应裕兴电脑科技控股有限公司创业板上市被中国证监会叫停一事,一时成为市场和新闻媒体关注的焦点,有关各方对此反应不一。1.北京金裕兴电子技术有限公司(下面简称“裕兴公司”)在上市被中国证监会叫停后,裕兴公司一直保持低调,管理层不愿意发表任何有关公司亡市方面的言论。对千裕兴公司来说,如果上市失败,则公司将会为此付出沉重的代价,其中最直接的就是上市费用,另外还有来自对公司形象等方面的负面影响。按照国际惯例,保荐人等证券中介机构是按照电请上市的进度来向电请上市的公司收取费用。裕兴公司已经为上市花去了不少费用,尽管如果最后公司没有能够上市,中介机构可能会考虑到自身存在一定原因而减少收费,但公司还是不可避免地会遭受经济上的损失。2.保荐人等中介机构工商管理案例荟袭18GSGIALHC

裕兴公司在香港创业板上市受阻以后,任裕兴电脑科技控股有限公司上市保荐人的工商东亚融资有限公司根据中国证监会的要求,及时提供了相关的文件和材料,同时等待中国证监会的答复。他们同时表示,如果中国证监会要求改变上市公司的股权结构和方案,再上市就不太可能了,因为这样一来,以前所做的一切就等于白费全部得从头开始,这样投资者是不会认可的。工商东亚融资有限公司1998年3月在香港成立,受亚洲金融危机的影响,再加一初来乍到,因此公司在香港业务的拓展一直比较床难。公司觉得,创业板市场的推出给自身发展带来了机遇,因此公司从一开始就积极参与到这一新兴市场之中。利用自身所拥有的中资背景和对大陆情况比较熟悉的优势,工商东亚融资有限公司与大陆的企业频繁接触,筹划这些企业到香港创业板上市的有关事宜。最早在创业板上市的两家公司之一一一浩伦农业就是由工商东亚融资有限公司保荐上市的,这家公司的情况也属于境内企业间接至海外市场上市。但正是这个浩伦农业,也曾因为外资身份不明而被中国证监会要求补充资料加以澄清。在谈及裕兴公司采取间接方式绕过中国证监会申请到香港创业板上市的原因时,工商东亚融资有限公司负责裕兴电脑科技控股有限公司上市项目的陈文辉在回答记者的电话采访时表示,在1999年8月开始做该上市项目的时候,还没有《创业板上市指引》。在他们把申请表递交到香港联交所时,《创业板上市指未出台,因此到10月份《创业板上市指引》出来时,已经不可能再走回头路了。受聘于裕兴公司的北京竞天律师事务所律师徐耀武则认为,在裕兴公司之前,已经有很多公司采取类似裕兴公司的做法到海外上市,他们是跟着别人做,所以当时认为应该没有什么问题。另外,之所以作出这样的安排,也是满足裕兴公司上市的要求,并依此设计了资产重组方案。3.市场人士的看法对于裕兴公司上市受阻一事,市场人士有着不尽相同的看法。案例1-2裕兴电脑海外二板市场上市19GSGLAIHC

有的认为裕兴公司绕道在创业板上市,是典型的逃避监管,裕兴公司上市被叫停,是合法、合理的,这有助于维护法律的严肃性。从长远来看,这也有利于香港创业板市场的发展。另外,如果今后国有企业和国有资产控股企业效仿此法,绕道到海外上市,就很可能会造成国有资产的大量流失。有的认为,大陆企业绕道在海外间接上市,已经是公开的秘密,裕兴并不是第一家。深圳中贸网中华网、侨兴电话在美国场外交易市场和那斯达克市场等美国证券市场的上市,浩伦农业在香港创业板的上市,恒安集团、宜兴新威在香港主板市场的上市等,都是绕道在海外证券市场间接上市,中国证监会没有对前面这些公司及时加以制止,把裕兴公司这个后来者挡下来有失公充。还有的认为,裕兴公司的做法虽然存在问题,但鉴于其特殊情况,中压证监会还是应该考虑放行。裕兴公司的做法存在不合规和不合理的一面,但鉴于其已经完成国际配售,同时大多数投资者文表示不愿退股,为了维护海外投资者的利益,避免对创业板市场造成冲击,因此在裕兴公司补办相关手续,达到警示后来者的自的后,还是应该考虑放行。4.香港联交所的态度香港联交所认为,中国证监会与香港证监会已经在1999年10月14日就内地企业在香港联交所创业板上市的监管合作事宜签署了换文。大陆在此前颁布的《证券法》、《创业板上市指引》等相关法律法规也对内地企业在香港创业板上市作出了原则性和较为具体的规定。香港联交所上市委员会委员在谈及裕兴公司上市受阻一事时指出,当时裕兴电脑科技控股有限公司保荐人在接受创业板上市委员会聆讯时,中国律师事务所出具的法律意见书认为其上市不需要中国证监会审批,因此上市委员会没有就这一问题提出质疑。香港联交所监察事务处高级执行总监霍广文则表示,所有在香港上市的非本地公司,其业务运作一定要符合所在地的法规。在被中国证监会叫停以后,裕兴公司要在香港创业板上市,所涉及的香港以外地区的法律问题,应该由公司方面和有关的证券中介机构自已去解决。工商管理案例荟袭20GSGIALHC