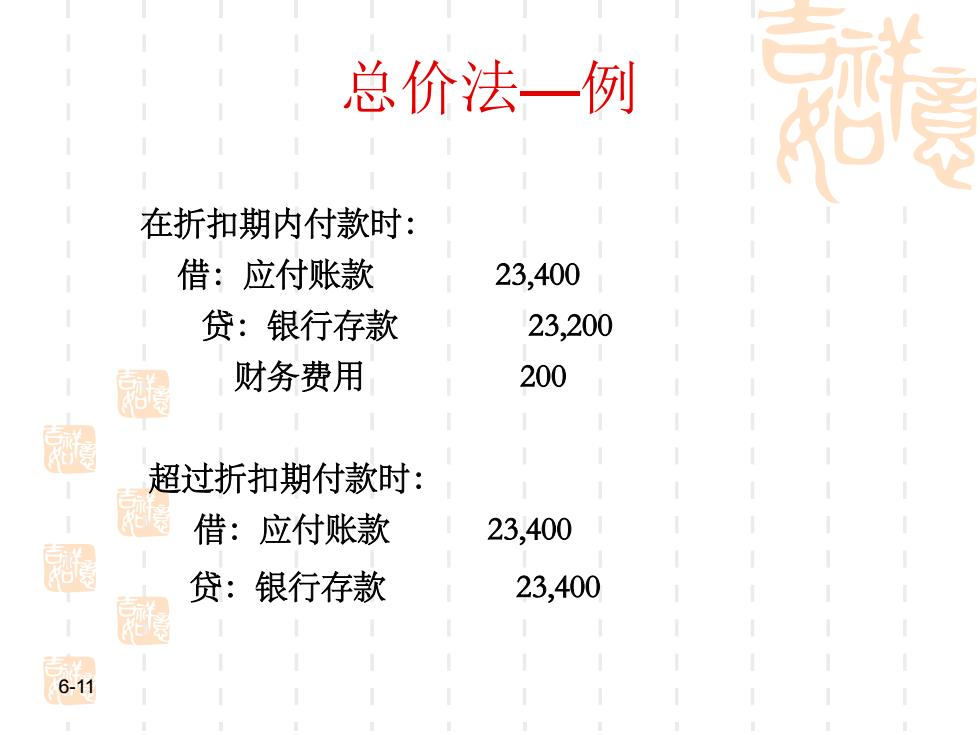

总价法一例 在折扣期内付款时: 借:应付账款 23,400 贷:银行存款 23,200 财务费用 200 超过折扣期付款时: 借:应付账款 23,400 贷:银行存款 23,400 6-11

6-11 总价法—例 在折扣期内付款时: 借:应付账款 23,400 贷:银行存款 23,200 财务费用 200 超过折扣期付款时: 借:应付账款 23,400 贷:银行存款 23,400

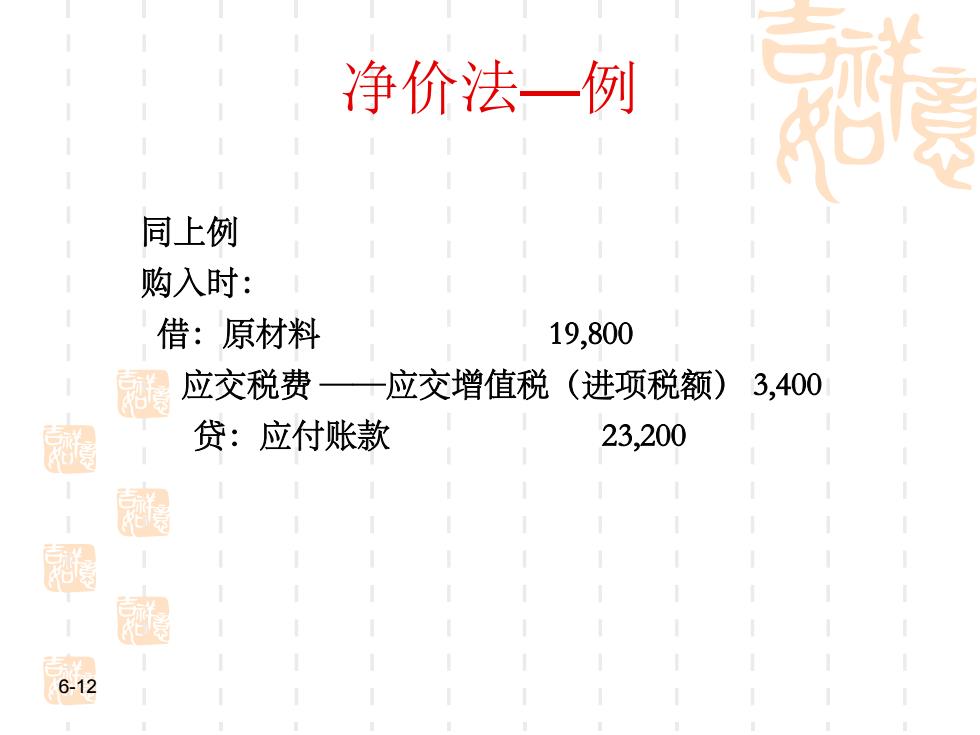

净价法一例 同上例 购入时: 借:原材料 19,800 应交税费 应交增值税(进项税额) 3,400 起 贷:应付账款 23,200 6-12

6-12 净价法—例 同上例 购入时: 借:原材料 19,800 应交税费 ——应交增值税(进项税额) 3,400 贷:应付账款 23,200

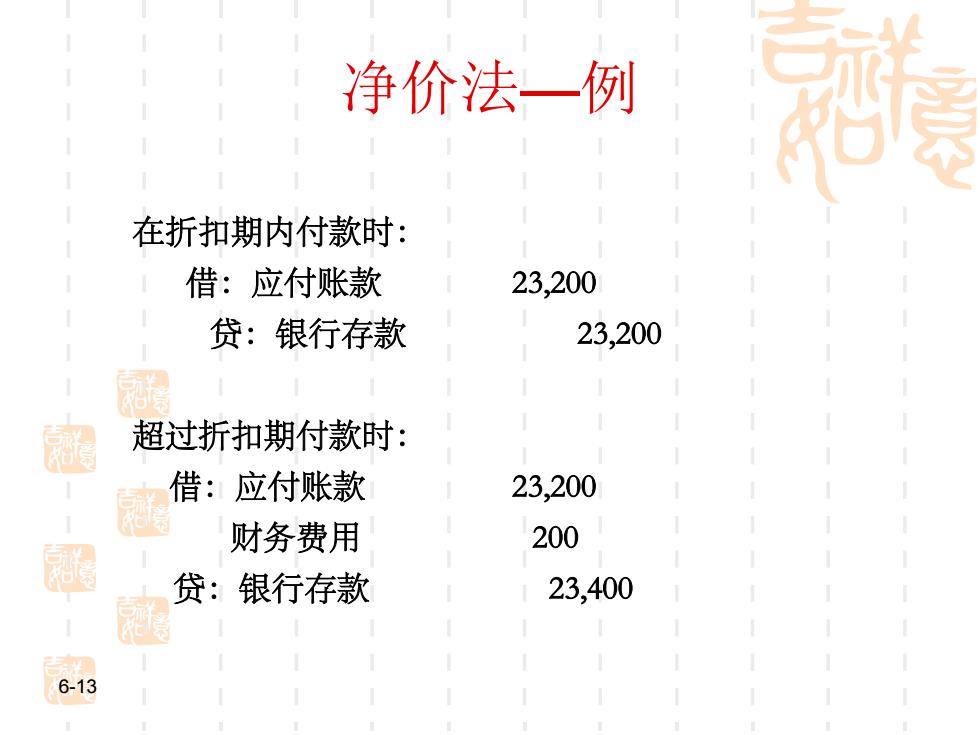

净价法一例 在折扣期内付款时: 借:应付账款 23,200 贷:银行存款 23,200 超过折扣期付款时: 借:应付账款 23,200 周 财务费用 200 贷:银行存款 23,400 6-13

6-13 净价法—例 在折扣期内付款时: 借:应付账款 23,200 贷:银行存款 23,200 超过折扣期付款时: 借:应付账款 23,200 财务费用 200 贷:银行存款 23,400

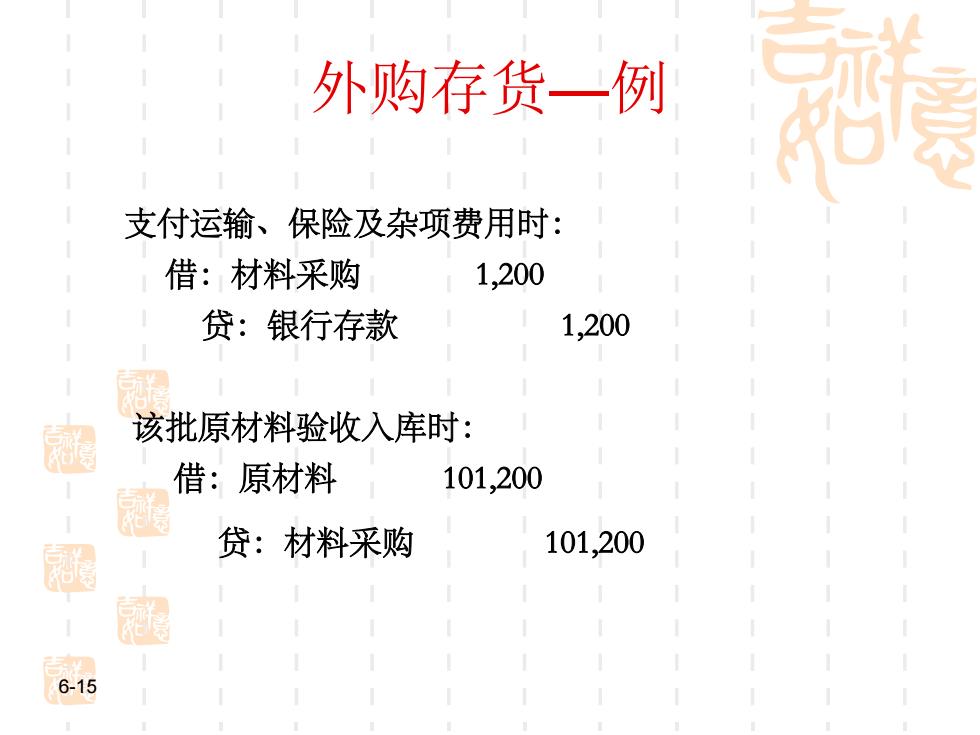

外购存货一例 甲公司购入原材料一批,发票价格为100,000元,增值税率为17 %,款项已经通过银行存款支付,另以银行存款支付运输及保 险费1,000元,整理挑选等杂项费用200元。 购入原材料支付价款及增值税金时: 起 借:材料采购 100,000 应交税费一应交增值税(进项税额)17,000 超 贷:银行存款 117,000 冠 6-14

6-14 外购存货—例 甲公司购入原材料一批,发票价格为100,000元,增值税率为17 %,款项已经通过银行存款支付,另以银行存款支付运输及保 险费1,000元,整理挑选等杂项费用200元。 购入原材料支付价款及增值税金时: 借:材料采购 100,000 应交税费——应交增值税(进项税额) 17,000 贷:银行存款 117,000

外购存货一例 支付运输、保险及杂项费用时: 借:材料采购 1,200 贷:银行存款 1,200 该批原材料验收入库时: 借:原材料 101,200 周 贷:材料采购 101,200 6-15

6-15 外购存货—例 支付运输、保险及杂项费用时: 借:材料采购 1,200 贷:银行存款 1,200 该批原材料验收入库时: 借:原材料 101,200 贷:材料采购 101,200