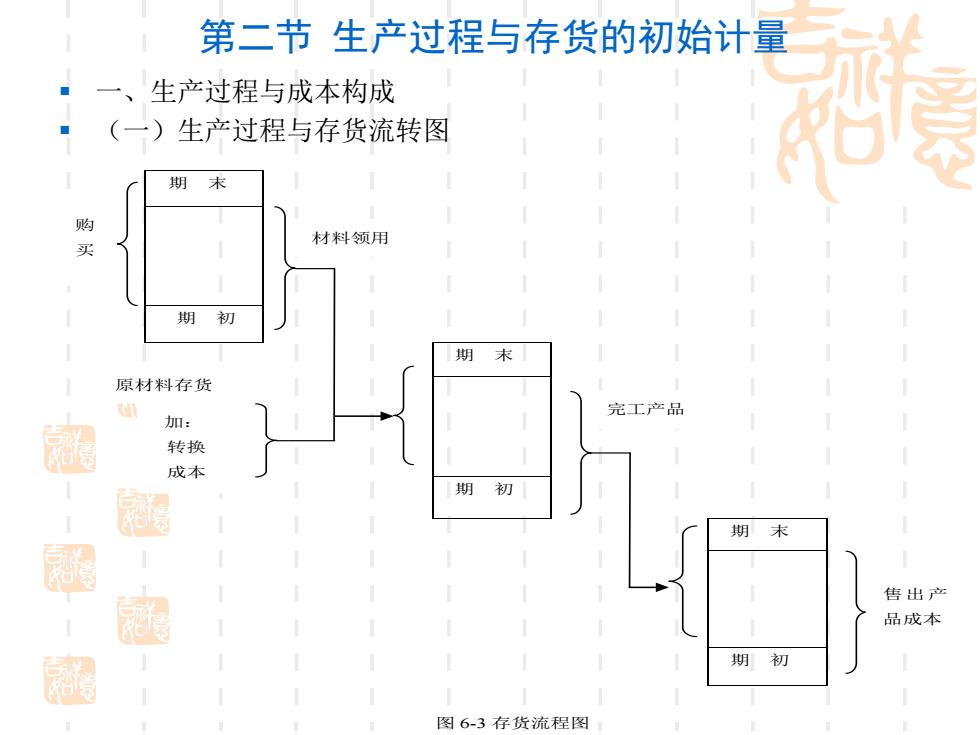

第二节生产过程与存货的初始计量 一、 生产过程与成本构成 (一)生产过程与存货流转图 期末 购 材料领用 买 期初 期末 原材料存货 完工产品 加: 转换 成本 初 國 期末 售出产 品成本 期初 图6-3存货流程图

第二节 生产过程与存货的初始计量 一、生产过程与成本构成 (一)生产过程与存货流转图 期 末 期 初 期 末 期 初 期 末 期 初 图 6-3 存货流程图 原材料存货 购 买 加: 转换 成本 材料领用 完工产品 售出产 品成本

接上页 (二)存货成本的构成 1、原材料成本构成:原材料的成本就是它的采购成本, 包括购买价款、相关税费、运输费、装卸费、保险费以及 其他可归属于存货采购成本的费用。 2、在产品存货成本构成:在产品存货的成本由下列两个 部分构成: 1)生产过程中领用的原材料存货成本; 2)从投入原材料开始生产到本会计期末所发生的加工 成本。 ·3、产成品成本构成:产成品存货的成本由产成品的制造 成本和其他成本构成。 ·原材料成本、人工成本、制造费用组成产品的完全生产成 本,又称产品的制造成本

接上页 (二)存货成本的构成 1、原材料成本构成:原材料的成本就是它的采购成本, 包括购买价款、相关税费、运输费、装卸费、保险费以及 其他可归属于存货采购成本的费用。 2、在产品存货成本构成:在产品存货的成本由下列两个 部分构成: 1)生产过程中领用的原材料存货成本; 2)从投入原材料开始生产到本会计期末所发生的加工 成本。 3、产成品成本构成:产成品存货的成本由产成品的制造 成本和其他成本构成。 原材料成本、人工成本、制造费用组成产品的完全生产成 本,又称产品的制造成本

存货购进和生产的会计处理 账户设置: >原材料:核算采购的原料 >生产成本和制造费用:归集生产过程中发生的人 工、材料和辅助费用;期末余额表示在产品,完 工部分转入“产成品” >产成品 为了加强采购的管理和控制,在原材料验收以前, 國 可以通过“材料采购”账户核算 超 6-8

存货购进和生产的会计处理 账户设置: 原材料:核算采购的原料 生产成本和制造费用:归集生产过程中发生的人 工、材料和辅助费用;期末余额表示在产品,完 工部分转入“产成品” 产成品 为了加强采购的管理和控制,在原材料验收以前, 可以通过“材料采购”账户核算 6-8

外购存货的计价 外购存货成本的确定: 制造业:买价、相关税费、运输费、装卸费、保险费、保 险费、仓储费、运输中的合理损耗、入库前的挑选整理 费、以及计入成本的税金和其他支出 商品流通企业:买价和相关税金,其他的作为当期营业费 用,计入当期损益 总价法 净价法 6-9

6-9 外购存货的计价 外购存货成本的确定: 制造业:买价、相关税费、运输费、装卸费、保险费、保 险费、仓储费、运输中的合理损耗、入库前的挑选整理 费、以及计入成本的税金和其他支出 商品流通企业:买价和相关税金,其他的作为当期营业费 用,计入当期损益 总价法 净价法

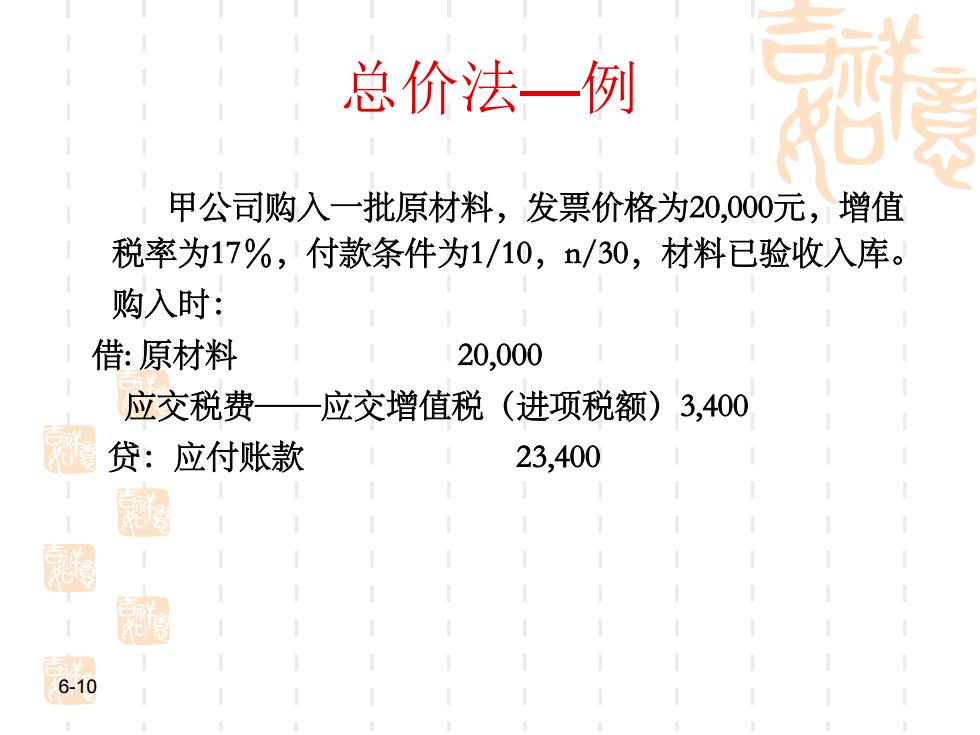

总价法一例 甲公司购入一批原材料,发票价格为20,000元,增值 税率为17%,付款条件为1/10,n/30,材料已验收入库。 购入时: 借:原材料 20,000 应交税费 应交增值税(进项税额)3,400 贷:应付账款 23,400 超 6-10

6-10 总价法—例 甲公司购入一批原材料,发票价格为20,000元,增值 税率为17%,付款条件为1/10,n/30,材料已验收入库。 购入时: 借: 原材料 20,000 应交税费——应交增值税(进项税额)3,400 贷:应付账款 23,400