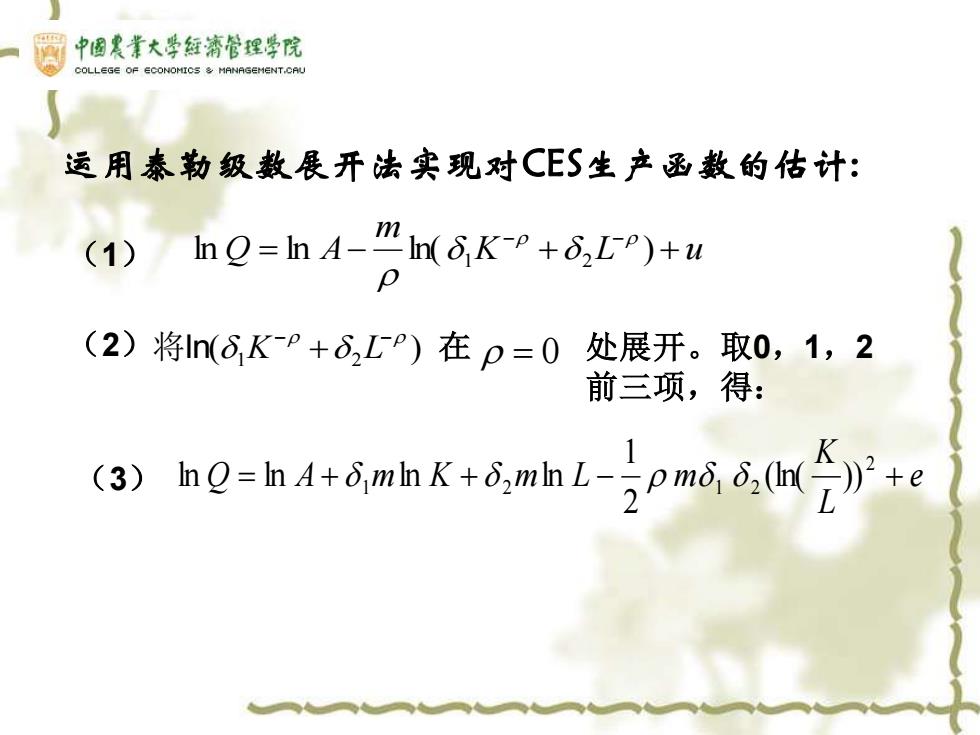

中國農背大学每奢管理学院 COLLEGE OF ECONOMICS MANASEMENT.CAL 运用泰勒级数展开法实现对CES生产函数的估计: (1) nQ=In A-MI8K-+6L)+u (2)将In(6KP+d,LP)在p=0处展开。取0,1,2 前三项,得: (3)h0=h1+dmhk+d,m血L-2pmd,d,h(2》P+e

运用泰勒级数展开法实现对CES生产函数的估计: K L u m Q = A− + + − − ln ln ln( ) 1 2 (1) ( ) 1 2 − − (2)将ln K + L 在 = 0 处展开。取0,1,2 前三项,得: (3) e L K Q = A + m K + m L − m + 2 1 2 1 2 (ln( )) 2 1 ln ln ln ln

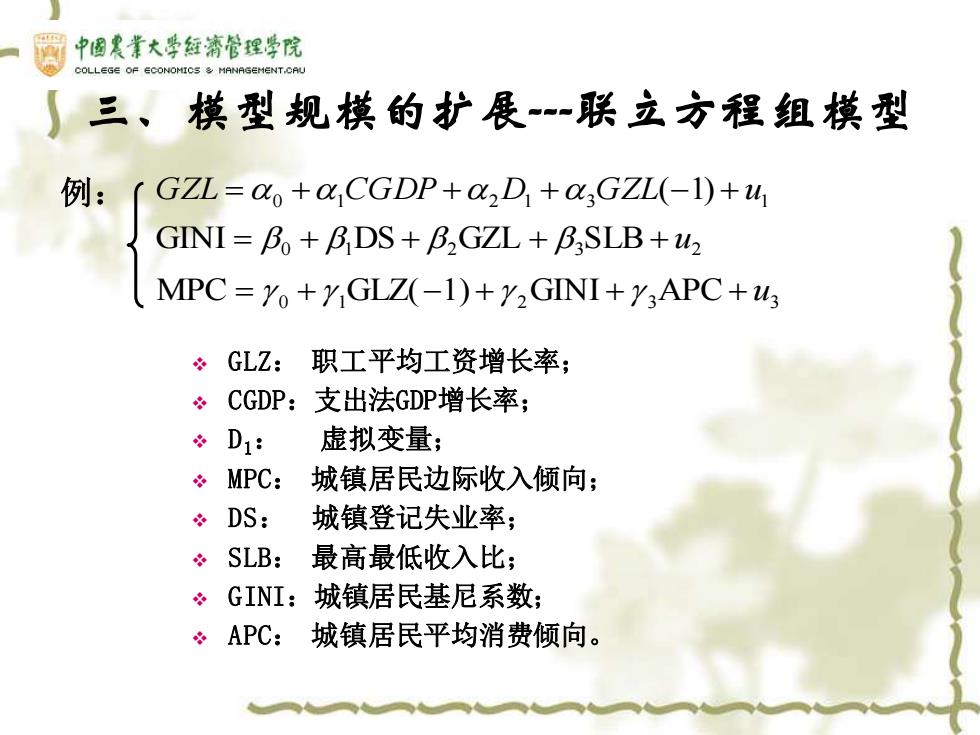

中国黑青大学每落管猩学院 COLLEGE OF ECONOMICS MANAGEMENT.CAL 三、模型规模的扩展-联立方程组模型 例:〔GZL=x+,CGDP+2D1+GZL(-1)+4 GINI=Bo+BDS+B2GZL+BSLB+u2 MPC=Yo+GLZ(-1)+2GINI+Y3APC+us GLZ: 职工平均工资增长率; CGDP:支出法GDP增长率; D1: 虚拟变量; 。MPC:城镇居民边际收入倾向; DS: 城镇登记失业率; SLB:最高最低收入比; GINI:城镇居民基尼系数; APC: 城镇居民平均消费倾向

三、模型规模的扩展-联立方程组模型 0 1 2 3 3 0 1 2 3 2 0 1 2 1 3 1 MPC GLZ( 1) GINI APC GINI DS GZL SLB ( 1) u u GZL CGDP D GZL u = + − + + + = + + + + = + + + − + ❖ GLZ: 职工平均工资增长率; ❖ CGDP:支出法GDP增长率; ❖ D1: 虚拟变量; ❖ MPC: 城镇居民边际收入倾向; ❖ DS: 城镇登记失业率; ❖ SLB: 最高最低收入比; ❖ GINI:城镇居民基尼系数; ❖ APC: 城镇居民平均消费倾向。 例:

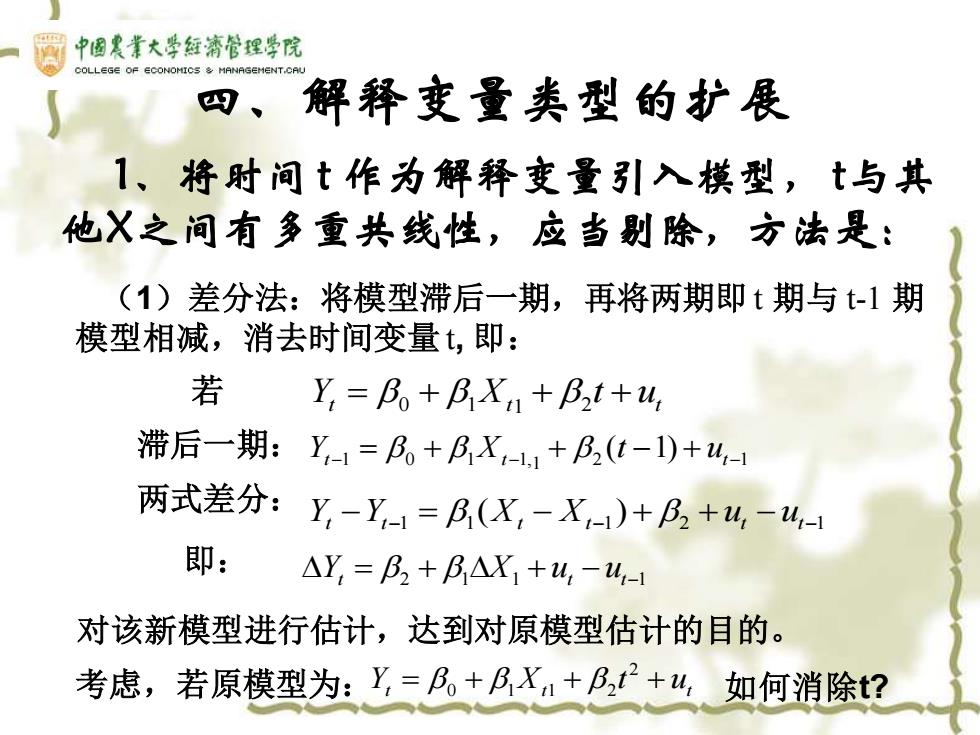

中国爱者大学短濟管理学院 COLLEGE OF ECONOMICS MANASEMENT.CA 四、 解释变量类型的扩展 1、将时间t作为解释变量引入模型,t与其 他X之间有多重共线性,应当别除,方法是: (1)差分法:将模型滞后一期,再将两期即t期与t-1期 模型相减,消去时间变量t,即: 若 Y,=B。+BX1+B2t+4, 滞后一期:Y1=P。+BX-1+B(t-1)+4- 两式差分:y-Y1=B(X,-X)+B,+4-4, 即: △Y,=B2+△X1+u,-u,- 对该新模型进行估计,达到对原模型估计的目的。 考虑,若原模型为:y=B。+BX+B,1+4 如何消除t?

四、解释变量类型的扩展 1、将时间 t 作为解释变量引入模型,t与其 他X之间有多重共线性,应当剔除,方法是: t t ut Y = + X + 2 t + 0 1 1 t t ut Y = + X + t + 2 0 1 1 2 1 0 1 1, 1 2 1 ( 1) t− = + t− + − + ut− Y X t (1)差分法:将模型滞后一期,再将两期即 t 期与 t-1 期 模型相减,消去时间变量 t, 即: 两式差分: 1 1 1 2 1 ( ) Yt −Yt− = Xt − Xt− + +ut −ut− 即: Yt = 2 + 1 X1 +ut −ut−1 滞后一期: 若 对该新模型进行估计,达到对原模型估计的目的。 考虑,若原模型为: 如何消除t?

中国農常大学每濟管猩学院 COLLEGE OF ECONOMICS MANAGEMENT.CAL (2)残差法:将t与X回归,消除t对X产生的影响。 对于模型:Y,=B。+BX1+P2t+4 t与X之间有相关,则采取回归的办法: X=ao+at+x- t与X无关 的部分 t与X有关 的部分 将原模型变型为:Y=B。+Bx,+P2t+4 进行估计,达到对原模型估计的目的

(2)残差法:将 t 与X 回归,消除 t 对X 产生的影响。 t t ut Y = + X + 2 t + 0 1 1 对于模型: t与X之间有相关, 则采取回归的办法: * 0 1 X = + t + x t与X有关 的部分 t与X无关 的部分 将原模型变型为: t t ut Y = + x + 2 t + * 0 1 进行估计,达到对原模型估计的目的