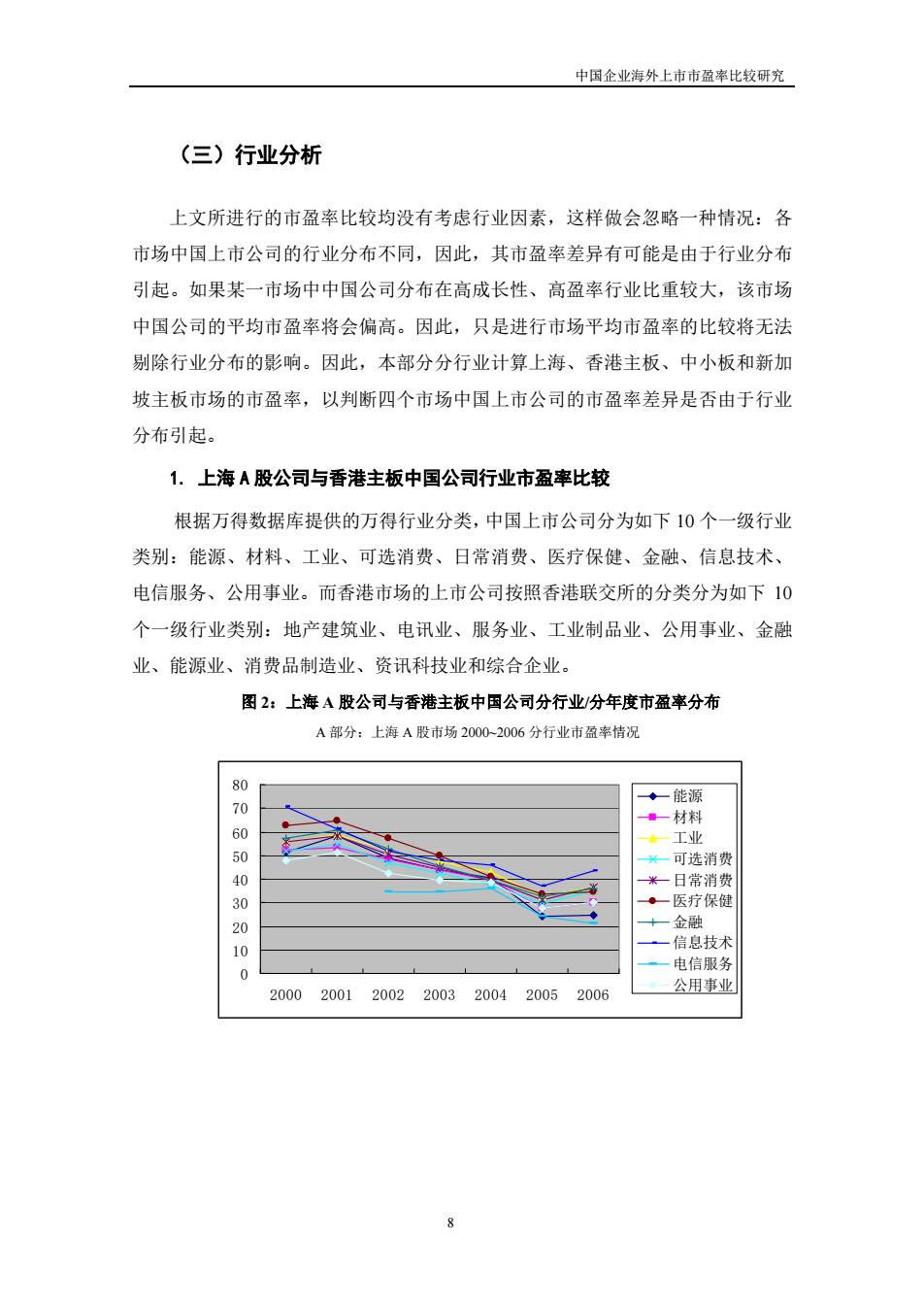

中国企业海外上市市盈率比较研究 (三)行业分析 上文所进行的市盈率比较均没有考虑行业因素,这样做会忽略一种情况:各 市场中国上市公司的行业分布不同,因此,其市盈率差异有可能是由于行业分布 引起。如果某一市场中中国公司分布在高成长性、高盈率行业比重较大,该市场 中国公司的平均市盈率将会偏高。因此,只是进行市场平均市盈率的比较将无法 剔除行业分布的影响。因此,本部分分行业计算上海、香港主板、中小板和新加 坡主板市场的市盈率,以判断四个市场中国上市公司的市盈率差异是否由于行业 分布引起。 1.上海A股公司与香港主板中国公司行业市盈率比较 根据万得数据库提供的万得行业分类,中国上市公司分为如下10个一级行业 类别:能源、材料、工业、可选消费、日常消费、医疗保健、金融、信息技术、 电信服务、公用事业。而香港市场的上市公司按照香港联交所的分类分为如下10 个一级行业类别:地产建筑业、电讯业、服务业、工业制品业、公用事业、金融 业、能源业、消费品制造业、资讯科技业和综合企业。 图2:上海A股公司与香港主板中国公司分行业分年度市盈率分布 A部分:上海A股市场2000-2006分行业市盈率情况 80 一◆一能源 70 一材料 60 一工业 50 ×一可选消费 40 米一日常消费 30 ·一医疗保健 20 +一金融 10 信息技术 电信服务 0 2000200120022003200420052006 公用事业 8

中国企业海外上市市盈率比较研究 8 (三)行业分析 上文所进行的市盈率比较均没有考虑行业因素,这样做会忽略一种情况:各 市场中国上市公司的行业分布不同,因此,其市盈率差异有可能是由于行业分布 引起。如果某一市场中中国公司分布在高成长性、高盈率行业比重较大,该市场 中国公司的平均市盈率将会偏高。因此,只是进行市场平均市盈率的比较将无法 剔除行业分布的影响。因此,本部分分行业计算上海、香港主板、中小板和新加 坡主板市场的市盈率,以判断四个市场中国上市公司的市盈率差异是否由于行业 分布引起。 1. 上海 A 股公司与香港主板中国公司行业市盈率比较 根据万得数据库提供的万得行业分类,中国上市公司分为如下 10 个一级行业 类别:能源、材料、工业、可选消费、日常消费、医疗保健、金融、信息技术、 电信服务、公用事业。而香港市场的上市公司按照香港联交所的分类分为如下 10 个一级行业类别:地产建筑业、电讯业、服务业、工业制品业、公用事业、金融 业、能源业、消费品制造业、资讯科技业和综合企业。 图 2:上海 A 股公司与香港主板中国公司分行业/分年度市盈率分布 A 部分:上海 A 股市场 2000~2006 分行业市盈率情况 0 10 20 30 40 50 60 70 80 2000 2001 2002 2003 2004 2005 2006 能源 材料 工业 可选消费 日常消费 医疗保健 金融 信息技术 电信服务 公用事业

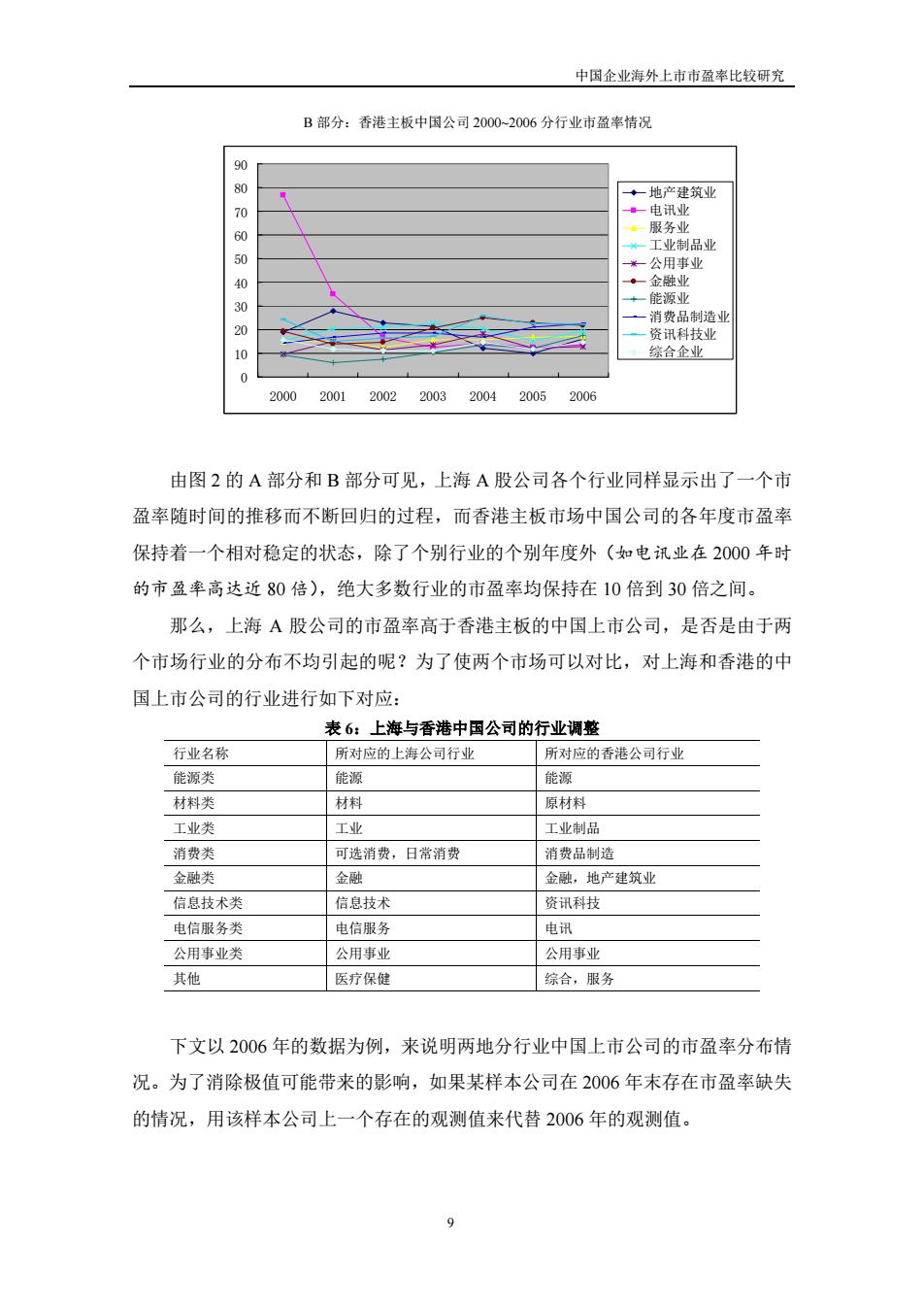

中国企业海外上市市盈率比较研究 B部分:香港主板中国公司20002006分行业市盈率情况 90 80 ◆地产建筑业 70 一电讯业 。服务业 工业制品业 50 一公用事业 。一金融业 +一能源业 消费品制造业 20 资讯科技业 综合企业 0 2000200120022003 20042005 2006 由图2的A部分和B部分可见,上海A股公司各个行业同样显示出了一个市 盈率随时间的推移而不断回归的过程,而香港主板市场中国公司的各年度市盈率 保持着一个相对稳定的状态,除了个别行业的个别年度外(如电讯业在2000年时 的市盈率高达近80倍),绝大多数行业的市盈率均保持在10倍到30倍之间。 那么,上海A股公司的市盈率高于香港主板的中国上市公司,是否是由于两 个市场行业的分布不均引起的呢?为了使两个市场可以对比,对上海和香港的中 国上市公司的行业进行如下对应: 表6:上海与香港中国公司的行业调整 行业名称 所对应的上海公司行业 所对应的香港公司行业 能源类 能源 能源 材料类 材料 原材料 工业类 工业 工业制品 消费类 可选消费,日常消费 消费品制造 金融类 金融 金融,地产建筑业 信息技术类 信息技术 资讯科技 电信服务类 电信服务 电讯 公用事业类 公用事业 公用事业 其他 医疗保健 综合,服务 下文以2006年的数据为例,来说明两地分行业中国上市公司的市盈率分布情 况。为了消除极值可能带来的影响,如果某样本公司在2006年末存在市盈率缺失 的情况,用该样本公司上一个存在的观测值来代替2006年的观测值。 9

中国企业海外上市市盈率比较研究 9 B 部分:香港主板中国公司 2000~2006 分行业市盈率情况 0 10 20 30 40 50 60 70 80 90 2000 2001 2002 2003 2004 2005 2006 地产建筑业 电讯业 服务业 工业制品业 公用事业 金融业 能源业 消费品制造业 资讯科技业 综合企业 由图 2 的 A 部分和 B 部分可见,上海 A 股公司各个行业同样显示出了一个市 盈率随时间的推移而不断回归的过程,而香港主板市场中国公司的各年度市盈率 保持着一个相对稳定的状态,除了个别行业的个别年度外(如电讯业在 2000 年时 的市盈率高达近 80 倍),绝大多数行业的市盈率均保持在 10 倍到 30 倍之间。 那么,上海 A 股公司的市盈率高于香港主板的中国上市公司,是否是由于两 个市场行业的分布不均引起的呢?为了使两个市场可以对比,对上海和香港的中 国上市公司的行业进行如下对应: 表 6:上海与香港中国公司的行业调整 行业名称 所对应的上海公司行业 所对应的香港公司行业 能源类 能源 能源 材料类 材料 原材料 工业类 工业 工业制品 消费类 可选消费,日常消费 消费品制造 金融类 金融 金融,地产建筑业 信息技术类 信息技术 资讯科技 电信服务类 电信服务 电讯 公用事业类 公用事业 公用事业 其他 医疗保健 综合,服务 下文以 2006 年的数据为例,来说明两地分行业中国上市公司的市盈率分布情 况。为了消除极值可能带来的影响,如果某样本公司在 2006 年末存在市盈率缺失 的情况,用该样本公司上一个存在的观测值来代替 2006 年的观测值

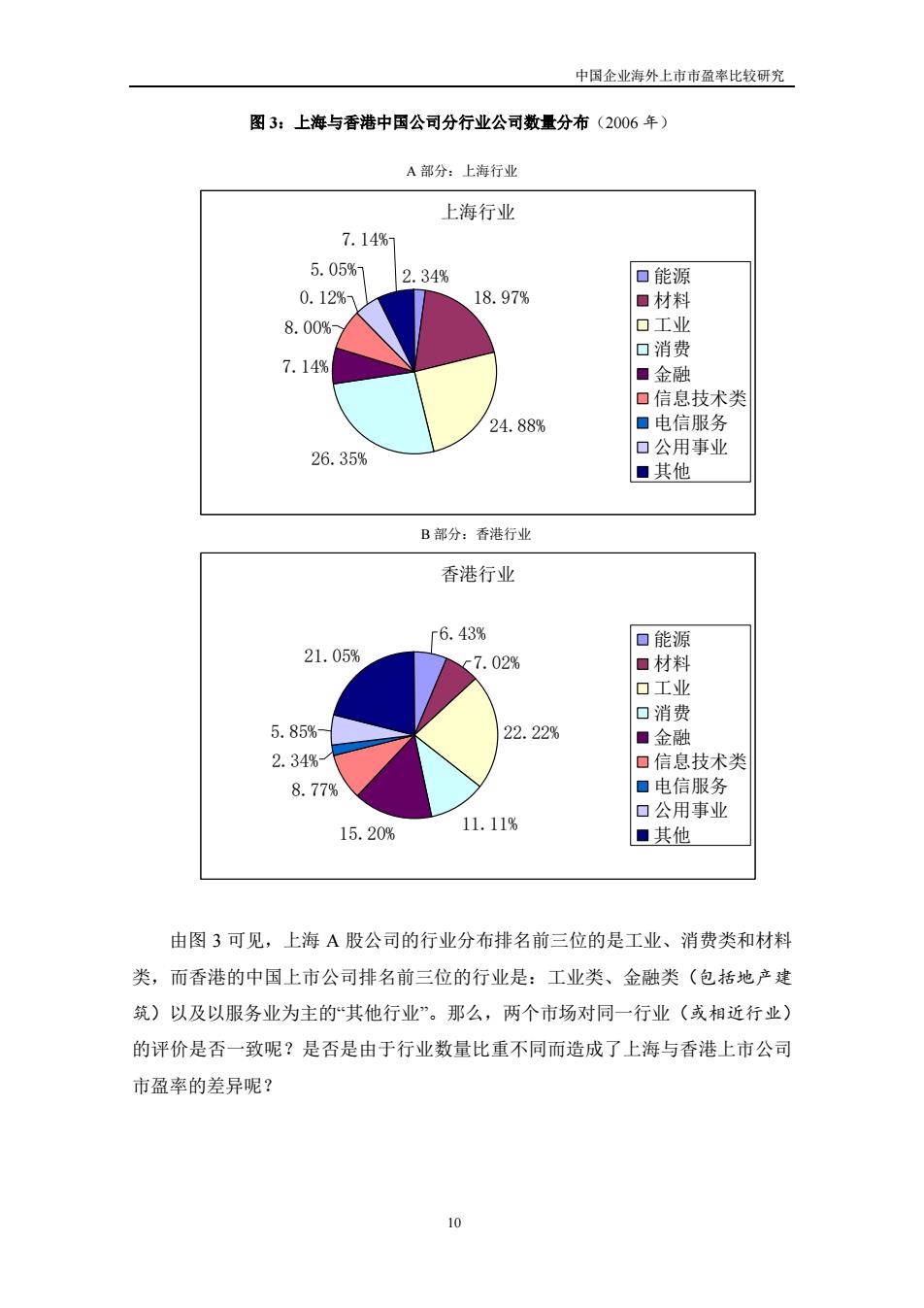

中国企业海外上市市盈率比较研究 图3:上海与香港中国公司分行业公司数量分布(2006年) A部分:上海行业 上海行业 7.14% 5.05% 2.34% 口能源 0.12% 18.97% ■材料 8.00% 口工业 口消费 7.14% ■金融 ▣信息技术类 24.88% 口电信服务 26.35% 口公用事业 ■其他 B部分:香港行业 香港行业 r6.43% 口能源 21.05% 57.02% ☐材料 口工业 口消费 5.85% 22.22% ■金融 2.34% 口信息技术类 8.77% 口电信服务 口公用事业 15.20% 11.11% ■其他 由图3可见,上海A股公司的行业分布排名前三位的是工业、消费类和材料 类,而香港的中国上市公司排名前三位的行业是:工业类、金融类(包括地产建 筑)以及以服务业为主的“其他行业”。那么,两个市场对同一行业(或相近行业) 的评价是否一致呢?是否是由于行业数量比重不同而造成了上海与香港上市公司 市盈率的差异呢? 10

中国企业海外上市市盈率比较研究 10 图 3:上海与香港中国公司分行业公司数量分布(2006 年) A 部分:上海行业 上海行业 2.34% 18.97% 24.88% 26.35% 7.14% 8.00% 0.12% 5.05% 7.14% 能源 材料 工业 消费 金融 信息技术类 电信服务 公用事业 其他 B 部分:香港行业 香港行业 6.43% 7.02% 22.22% 11.11% 15.20% 8.77% 2.34% 5.85% 21.05% 能源 材料 工业 消费 金融 信息技术类 电信服务 公用事业 其他 由图 3 可见,上海 A 股公司的行业分布排名前三位的是工业、消费类和材料 类,而香港的中国上市公司排名前三位的行业是:工业类、金融类(包括地产建 筑)以及以服务业为主的“其他行业”。那么,两个市场对同一行业(或相近行业) 的评价是否一致呢?是否是由于行业数量比重不同而造成了上海与香港上市公司 市盈率的差异呢?