中国企业海外上市市盈率比较研究 年,海外上市融资204.28亿美元,是国内的29.05倍,2006年海外上市融资438.68亿 美元,是国内的2.17倍。香港主板和新加坡主板是中国企业海外上市的首选地,香 港主板两年上市76家中国企业,筹资602.97亿美元,新加坡主板主板两年上市44 家中国企业,筹资15.39亿美元。新加坡主板吸引中国企业上市筹资额在2006年首 次超过美国NYSE和NASDO,成为第二大海外上市地(见表2)。 表2:美国、香港和新加坡2005及2006年上市的中国企业基本情况 2005年 2006年 上市地 筹资额(百万美元) PO数量 筹资额(百万美元) IPO数量 美国-NYSE 395.70 1 480.55 3 美国-NASDAQ 718.84 个 527.07 6 香港主板 19012.72 37 41284.14 39 香港创业板 74.74 8 227.49 6 新加坡主板 201.83 20 1336.79 24 新加坡创业板 23.94 6 11.55 2 境外合计 20427.77 79 43867.54 80 沪深市场 703.08 15 20134.46 70 注:数据来源于清科信息公司研究报告(2005、2006) (三)中国企业海外上市平均市值分析 为了进一步分析中国企业在海外主要上市地香港主板和新加坡主板的上市情 况,我们对比计算了2006年末海外上市的中国公司与境内上市的中国公司的平均 市值,见表3。 表3:2006年末境内外中国上市公司平均市值比较 市场 家数 平均市值(10人民币) 新加坡主板 98 12.2 香港主板 181 349.1 上海A股 830 161.8 深圳中小板 102 19.8 注:数据来源来各交易所网站,新加坡与香港数据已经按2006年末 汇率折合人民币,上海A股和深圳中小板公司计算的是总市值。 可以看出,在四个市场中,中国上市公司以市值衡量的规模排序为: 香港>上海>中小板>新加坡 从这一排名链可以看出,香港主板中国公司和上海A股上市公司具有较高的市 值,且数量级较为接近,深圳中小板和新加坡主板中国公司具有较低的市值,数 3

中国企业海外上市市盈率比较研究 3 年,海外上市融资204.28亿美元,是国内的29.05倍,2006年海外上市融资438.68亿 美元,是国内的2.17倍。香港主板和新加坡主板是中国企业海外上市的首选地,香 港主板两年上市76家中国企业,筹资602.97亿美元,新加坡主板主板两年上市44 家中国企业,筹资15.39亿美元。新加坡主板吸引中国企业上市筹资额在2006年首 次超过美国NYSE和NASDQ,成为第二大海外上市地(见表2)。 表2:美国、香港和新加坡2005及2006年上市的中国企业基本情况 2005年 2006年 上市地 筹资额(百万美元) IPO数量 筹资额(百万美元) IPO数量 美国-NYSE 395.70 1 480.55 3 美国-NASDAQ 718.84 7 527.07 6 香港主板 19012.72 37 41284.14 39 香港创业板 74.74 8 227.49 6 新加坡主板 201.83 20 1336.79 24 新加坡创业板 23.94 6 11.55 2 境外合计 20427.77 79 43867.54 80 沪深市场 703.08 15 20134.46 70 注:数据来源于清科信息公司研究报告(2005、2006) (三)中国企业海外上市平均市值分析 为了进一步分析中国企业在海外主要上市地香港主板和新加坡主板的上市情 况,我们对比计算了2006年末海外上市的中国公司与境内上市的中国公司的平均 市值,见表3。 表3:2006年末境内外中国上市公司平均市值比较 市场 家数 平均市值(108 人民币) 新加坡主板 98 12.2 香港主板 181 349.1 上海A股 830 161.8 深圳中小板 102 19.8 注:数据来源来各交易所网站,新加坡与香港数据已经按2006年末 汇率折合人民币,上海A股和深圳中小板公司计算的是总市值。 可以看出,在四个市场中,中国上市公司以市值衡量的规模排序为: 香港>上海>中小板>新加坡 从这一排名链可以看出,香港主板中国公司和上海A股上市公司具有较高的市 值,且数量级较为接近,深圳中小板和新加坡主板中国公司具有较低的市值,数

中国企业海外上市市盈率比较研究 量级同样较为接近。因此,在下文的研究中,我们将比较上海和香港,以及中小 板与新加坡这两对市场的市盈率水平。 本研究报告的样本包括截至2006年底香港证券交易所主板上市的公司1081家 (其中中国公司181家),新加坡证券交易所主板上市的公司622家(其中中国公司 98家),上海证券交易所上市的A股公司830家,深圳中小企业板上市的公司102家。 其中,上海A股、深圳中小企业板的交易数据、财务数据和行业数据来源于万得数 据库,香港上市公司和新加坡上市公司的交易数据和财务数据来源于Datastream International,香港上市公司的行业数据来源于香港证券交易所数据库,新加坡上 市公司的行业数据由新加坡证券交易所提供。 三、跨市场市盈率比较:境内中国公司与境外中国公司 本部分比较境内上市公司与海外上市的中国公司的二级市场市盈率。如果公 司海外上市的目的是为了提升股票估值,降低资本成本,那么,海外上市中国公 司的市盈率应该高于本土上市公司。或者,如果“本土偏好”或者“本土溢价”存在, 则预期将出现到海外上市的中国公司的市盈率将低于本土上市公司的市盈率的情 况。同时考察年度、公司行业、公司规模以及公司盈利情况是否可以解释境内外 中国公司市盈率的差别。 (一)绝对市盈率比较 本部分比较上海A股公司及在香港主板上市的中国公司,以及深圳中小板公 司同新加坡主板上市的中国公司的绝对市盈率。 1.上海A股与香港主板中国公司绝对市盈率比较 首先比较在上海上市的公司与在香港上市的中国公司市盈率。本文汇报的市 盈率为年度数字,但为了充分消除股价异常波动而带来的影响,我们将按如下方 式计算个股年度市盈率:首先,计算个股每日市盈率在一个月内的均值,如果该 月度平均市盈率高于100或者低于0,我们将该股票本月市盈率观测值剔除,然后 再计算各股票各月市盈率在一年内的均值作为该股票的年度市盈率。这一做法的 好处是:1,充分保留了有效样本点;2,剔除了极值的影响。后文的所有市盈率

中国企业海外上市市盈率比较研究 4 量级同样较为接近。因此,在下文的研究中,我们将比较上海和香港,以及中小 板与新加坡这两对市场的市盈率水平。 本研究报告的样本包括截至2006年底香港证券交易所主板上市的公司1081家 (其中中国公司181家),新加坡证券交易所主板上市的公司622家(其中中国公司 98家),上海证券交易所上市的A股公司830家,深圳中小企业板上市的公司102家。 其中,上海A股、深圳中小企业板的交易数据、财务数据和行业数据来源于万得数 据库,香港上市公司和新加坡上市公司的交易数据和财务数据来源于Datastream International,香港上市公司的行业数据来源于香港证券交易所数据库,新加坡上 市公司的行业数据由新加坡证券交易所提供。 三、跨市场市盈率比较:境内中国公司与境外中国公司 本部分比较境内上市公司与海外上市的中国公司的二级市场市盈率。如果公 司海外上市的目的是为了提升股票估值,降低资本成本,那么,海外上市中国公 司的市盈率应该高于本土上市公司。或者,如果“本土偏好”或者“本土溢价”存在, 则预期将出现到海外上市的中国公司的市盈率将低于本土上市公司的市盈率的情 况。同时考察年度、公司行业、公司规模以及公司盈利情况是否可以解释境内外 中国公司市盈率的差别。 (一)绝对市盈率比较 本部分比较上海 A 股公司及在香港主板上市的中国公司,以及深圳中小板公 司同新加坡主板上市的中国公司的绝对市盈率。 1. 上海 A 股与香港主板中国公司绝对市盈率比较 首先比较在上海上市的公司与在香港上市的中国公司市盈率。本文汇报的市 盈率为年度数字,但为了充分消除股价异常波动而带来的影响,我们将按如下方 式计算个股年度市盈率:首先,计算个股每日市盈率在一个月内的均值,如果该 月度平均市盈率高于 100 或者低于 0,我们将该股票本月市盈率观测值剔除,然后 再计算各股票各月市盈率在一年内的均值作为该股票的年度市盈率。这一做法的 好处是:1,充分保留了有效样本点;2,剔除了极值的影响。后文的所有市盈率

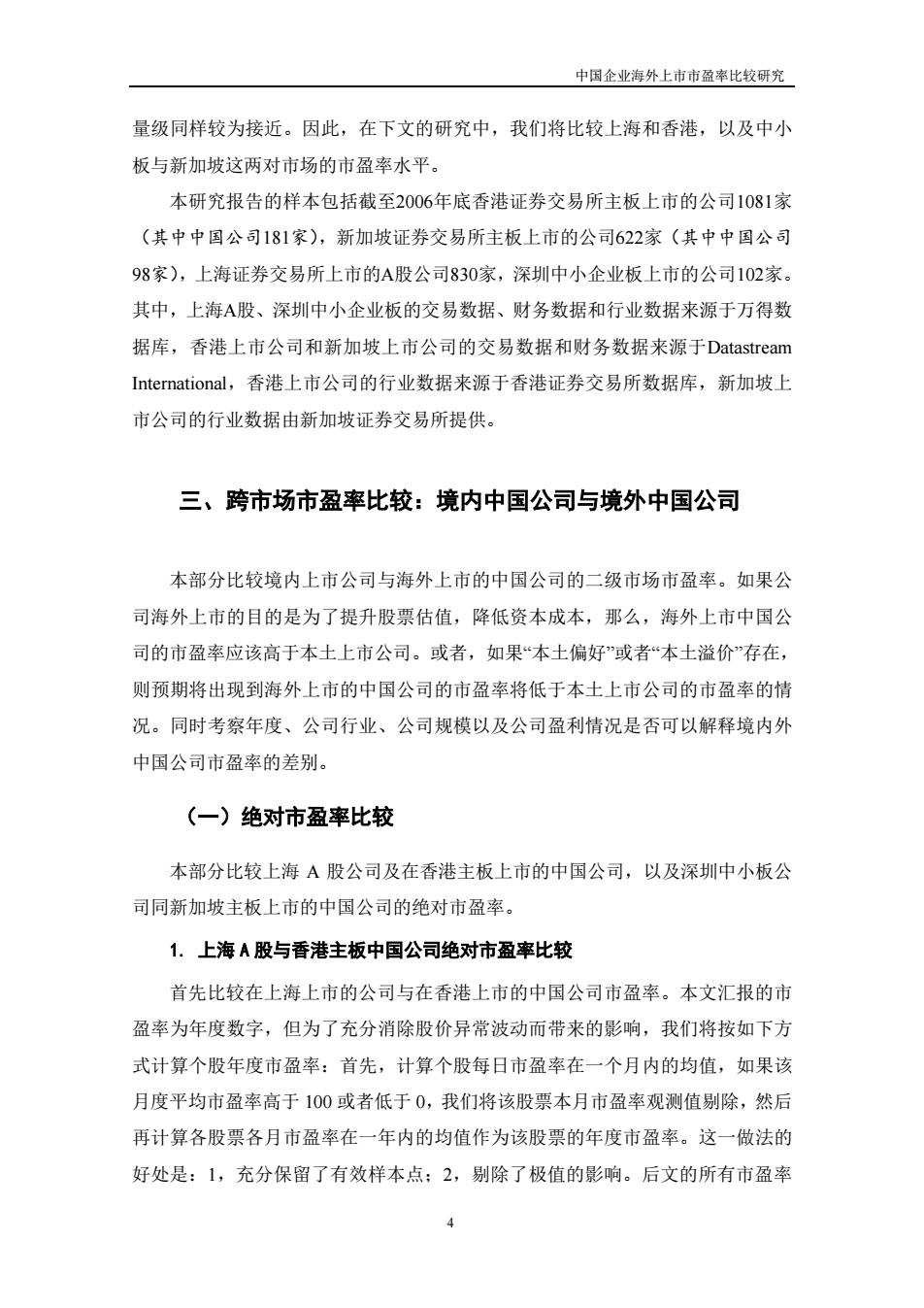

中国企业海外上市市盈率比较研究 均按此定义。 表4:上海A股公司与香港主板中国公司市盈率比较(2000~2006年) A部分:均值检验 市场 均值 标准差 上海 46.24 22.18 香港 17.24 12.88 所有样本 41.73 23.25 差值 28.99 H0:P/E上海=P/E香港 t值:35.35 p值:0.000 B部分:中位数检验 市场 秩和(10预期(10 上海 1.18 1.05 香港 0.06 1.93 所有样本 1.25 1.25 调整方差 136.3 H0:P/E*=P/E香港 z值:35.27 p值:0.000 注:均值检验的检验方法为t检验:中位数检验方法为Wilcoxon秩和检验。 由表4可见,上海A股公司2000-2006年各公司平均年度市盈率为46.24倍, 而香港中国公司的平均年度市盈率仅为17.24倍,两市场上市公司的市盈率均值相 等在1%水平上被拒绝(=35.35),中位数相等同样在1%的水平上被拒绝(z=35.27), 说明上海上市公司市盈率显著高于香港的中国公司。 2.中小板公司与新加坡主板中国公司绝对市盈率比较 表5比较中小板上市公司与新加坡上市的中国公司在2000-2006年间的年度 市盈率情况

中国企业海外上市市盈率比较研究 5 均按此定义。 表 4:上海 A 股公司与香港主板中国公司市盈率比较(2000~2006 年) A 部分:均值检验 市场 均值 标准差 上海 46.24 22.18 香港 17.24 12.88 所有样本 41.73 23.25 差值 28.99 H0:P/E 上海=P/E 香港 t 值:35.35 p 值:0.000 B 部分:中位数检验 市场 秩和 (107 ) 预期(107 ) 上海 1.18 1.05 香港 0.06 1.93 所有样本 1.25 1.25 调整方差 136.3 H0:P/E 上海=P/E 香港 z 值:35.27 p 值:0.000 注:均值检验的检验方法为 t 检验;中位数检验方法为 Wilcoxon 秩和检验。 由表 4 可见,上海 A 股公司 2000~2006 年各公司平均年度市盈率为 46.24 倍, 而香港中国公司的平均年度市盈率仅为 17.24 倍,两市场上市公司的市盈率均值相 等在 1%水平上被拒绝(t=35.35),中位数相等同样在 1%的水平上被拒绝(z=35.27), 说明上海上市公司市盈率显著高于香港的中国公司。 2. 中小板公司与新加坡主板中国公司绝对市盈率比较 表 5 比较中小板上市公司与新加坡上市的中国公司在 2000~2006 年间的年度 市盈率情况

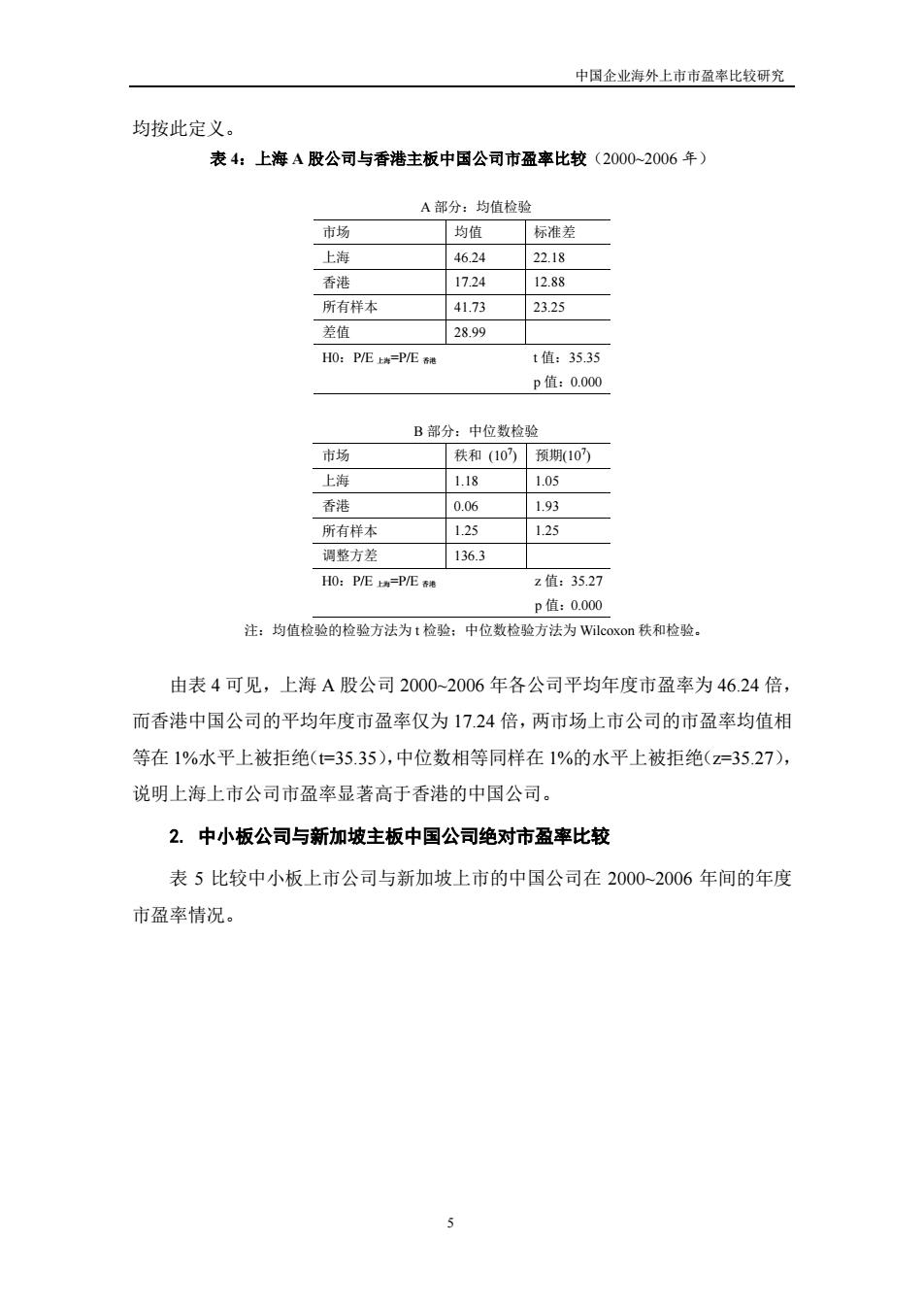

中国企业海外上市市盈率比较研究 表5:中小板上市公司与新加坡上市的中国公司市盈率比较(2000~2006年) A部分:均值检验 市场 均值 标准差 中小板 33.94 11.76 新加坡 12.59 10.93 所有样本 23.46 15.59 差值 21.35 H0:P/E中楼=P/E新如装 t值:18.05 p值:0.000 B部分:中位数检验 市场 秩和 预期 中小板 49680 37480 新加坡 18185 33485 所有样本 68285 68285 调整方差 1049197 HO:P/E中小餐=P/E新如装 z值:14.55 p值:0.000 注:均值检验的检验方法为t检验:中位数检验方法为Wilcoxon秩和检验 如表5所示,中小板上市公司2000~2006年平均年度市盈率为33.94倍,而新 加坡上市的中国公司年度平均市盈率仅为12.59倍,两市场上市公司的市盈率均值 相等在1%水平上被拒绝(=18.05),中位数相等同样在1%的水平上被拒绝 (z=14.55),说明中小板上市的公司市盈率显著高于新加坡主板市场的中国公司。 上述上海A股与香港主板中国公司,以及中小板公司与新加坡主板中国公司 的实证结果说明:没有证据表明,海外上市可以提升股票价格:然而,上述实证 结果能否支持“本土溢价”或“本土偏好”假说呢?此时做出此结论仍为时过早,仍需 要进一步验证如发展趋势、行业分布等其他因素。 (二)绝对市盈率演变趋势比较 上文比较的是2000-2006年全部样本,本小节将分年度分析各个市场市盈率 的变动情况。 6

中国企业海外上市市盈率比较研究 6 表 5:中小板上市公司与新加坡上市的中国公司市盈率比较(2000~2006 年) A 部分:均值检验 市场 均值 标准差 中小板 33.94 11.76 新加坡 12.59 10.93 所有样本 23.46 15.59 差值 21.35 H0:P/E 中小板=P/E 新加坡 t 值:18.05 p 值:0.000 B 部分:中位数检验 市场 秩和 预期 中小板 49680 37480 新加坡 18185 33485 所有样本 68285 68285 调整方差 1049197 H0:P/E 中小板=P/E 新加坡 z 值:14.55 p 值:0.000 注:均值检验的检验方法为 t 检验;中位数检验方法为 Wilcoxon 秩和检验 如表 5 所示,中小板上市公司 2000~2006 年平均年度市盈率为 33.94 倍,而新 加坡上市的中国公司年度平均市盈率仅为 12.59 倍,两市场上市公司的市盈率均值 相等在 1%水平上被拒绝(t=18.05),中位数相等同样在 1%的水平上被拒绝 (z=14.55),说明中小板上市的公司市盈率显著高于新加坡主板市场的中国公司。 上述上海 A 股与香港主板中国公司,以及中小板公司与新加坡主板中国公司 的实证结果说明:没有证据表明,海外上市可以提升股票价格;然而,上述实证 结果能否支持“本土溢价”或“本土偏好”假说呢?此时做出此结论仍为时过早,仍需 要进一步验证如发展趋势、行业分布等其他因素。 (二)绝对市盈率演变趋势比较 上文比较的是 2000~2006 年全部样本,本小节将分年度分析各个市场市盈率 的变动情况

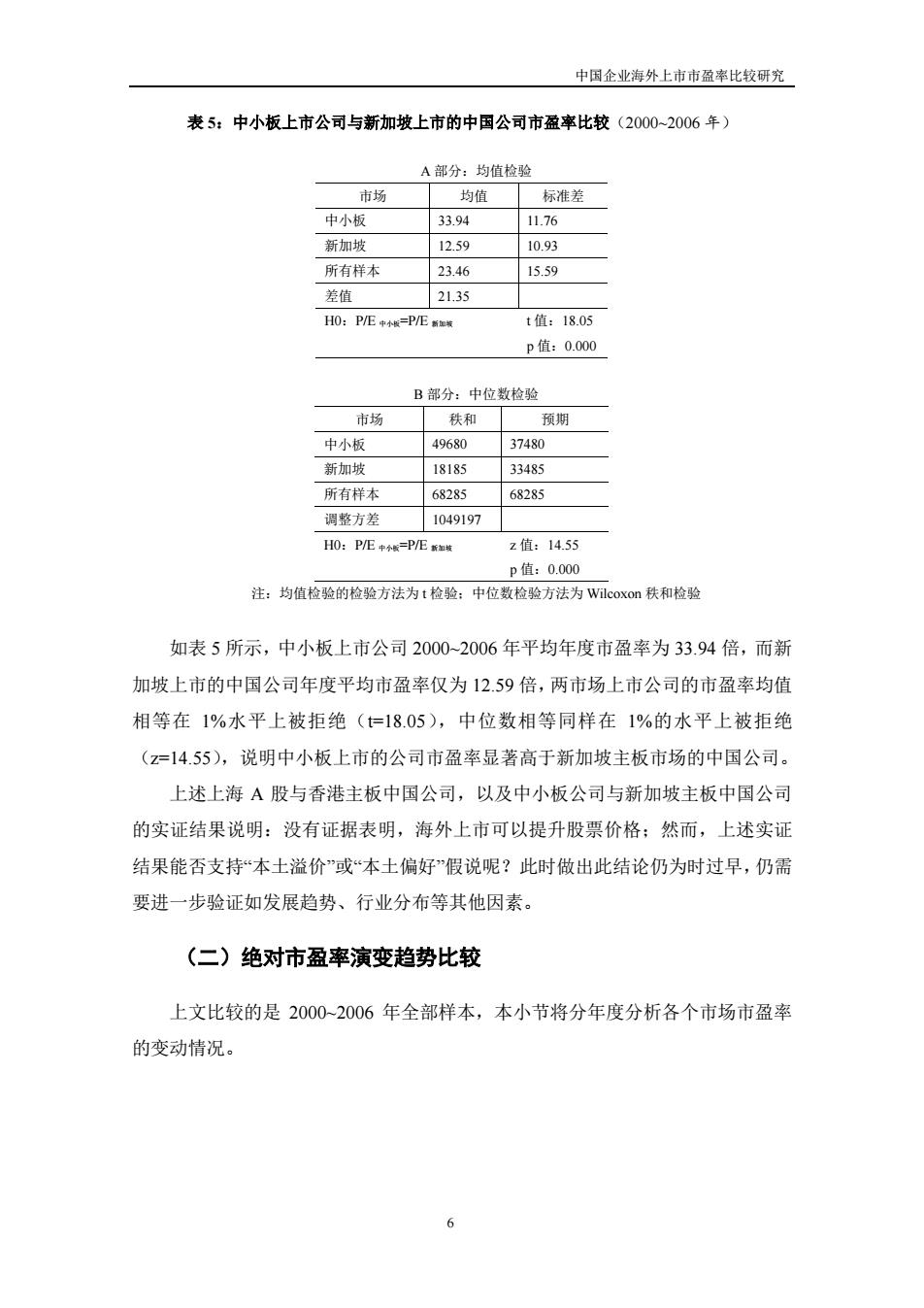

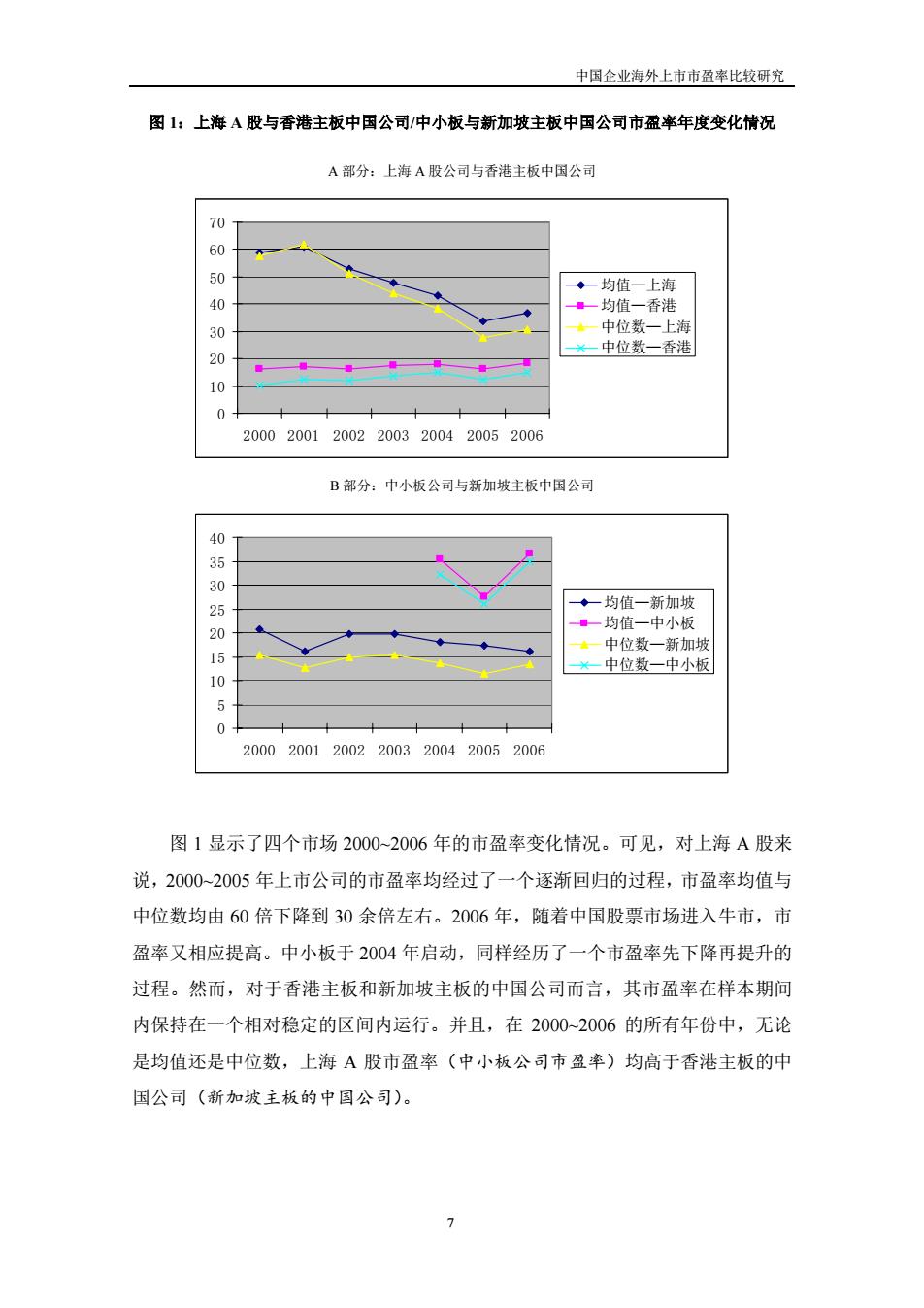

中国企业海外上市市盈率比较研究 图1:上海A股与香港主板中国公司/中小板与新加坡主板中国公司市盈率年度变化情况 A部分:上海A股公司与香港主板中国公司 70 60 50 ◆一均值一上海 40 ■一均值一香港 30 一 中位数一上海 ×中位数一香港 20 10 0 2000200120022003200420052006 B部分:中小板公司与新加坡主板中国公司 40 35 30 25 ◆一均值一新加坡 ■一均值一中小板 20 一中位数一新加坡 15 一中位数一中小板 o 5 0 2000200120022003200420052006 图1显示了四个市场20002006年的市盈率变化情况。可见,对上海A股来 说,20002005年上市公司的市盈率均经过了一个逐渐回归的过程,市盈率均值与 中位数均由60倍下降到30余倍左右。2006年,随着中国股票市场进入牛市,市 盈率又相应提高。中小板于2004年启动,同样经历了一个市盈率先下降再提升的 过程。然而,对于香港主板和新加坡主板的中国公司而言,其市盈率在样本期间 内保持在一个相对稳定的区间内运行。并且,在2000~2006的所有年份中,无论 是均值还是中位数,上海A股市盈率(中小板公司市盈率)均高于香港主板的中 国公司(新加坡主板的中国公司)。 >

中国企业海外上市市盈率比较研究 7 图 1:上海 A 股与香港主板中国公司/中小板与新加坡主板中国公司市盈率年度变化情况 A 部分:上海 A 股公司与香港主板中国公司 0 10 20 30 40 50 60 70 2000 2001 2002 2003 2004 2005 2006 均值—上海 均值—香港 中位数—上海 中位数—香港 B 部分:中小板公司与新加坡主板中国公司 0 5 10 15 20 25 30 35 40 2000 2001 2002 2003 2004 2005 2006 均值—新加坡 均值—中小板 中位数—新加坡 中位数—中小板 图 1 显示了四个市场 2000~2006 年的市盈率变化情况。可见,对上海 A 股来 说,2000~2005 年上市公司的市盈率均经过了一个逐渐回归的过程,市盈率均值与 中位数均由 60 倍下降到 30 余倍左右。2006 年,随着中国股票市场进入牛市,市 盈率又相应提高。中小板于 2004 年启动,同样经历了一个市盈率先下降再提升的 过程。然而,对于香港主板和新加坡主板的中国公司而言,其市盈率在样本期间 内保持在一个相对稳定的区间内运行。并且,在 2000~2006 的所有年份中,无论 是均值还是中位数,上海 A 股市盈率(中小板公司市盈率)均高于香港主板的中 国公司(新加坡主板的中国公司)