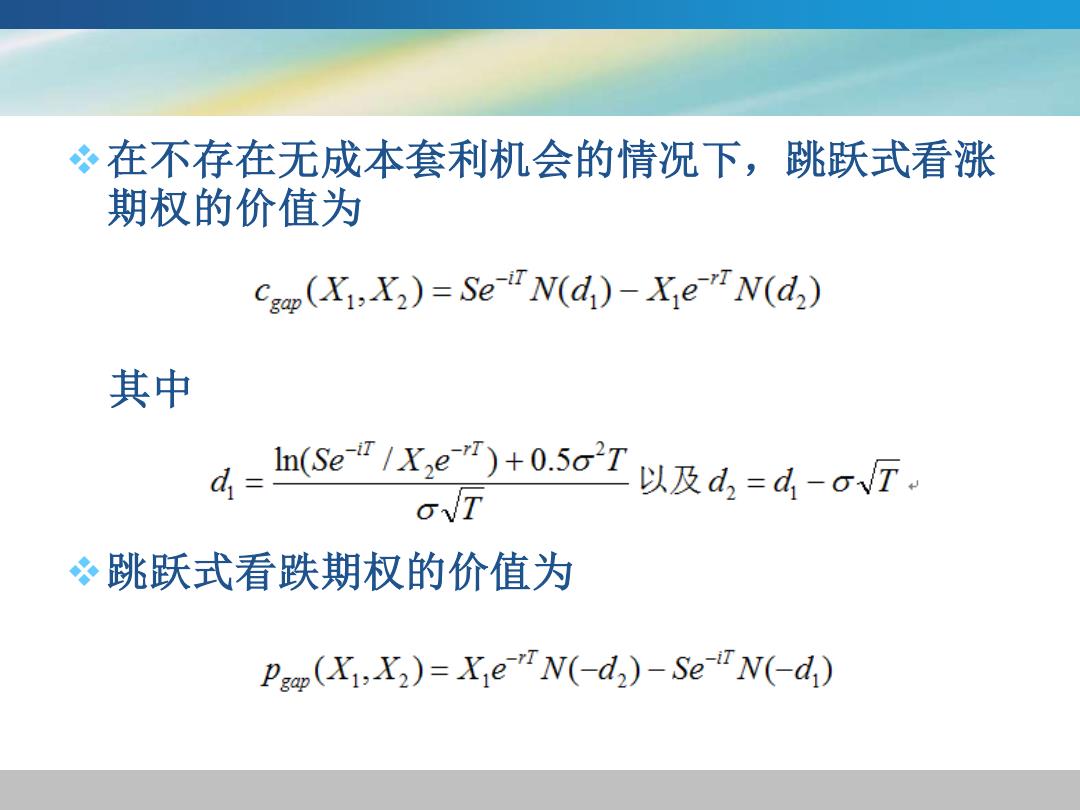

冬在不存在无成本套利机会的情况下,跳跃式看涨 期权的价值为 Cop(X1:X2)=Se"N(d)-Xe "N(d2) 其中 h(Se/Xe)+0.5oT以及d,=d-oT。 OVT 冬跳跃式看跌期权的价值为 Paop(X1,X2)=Xe"N(-d2)-Se-"N(-d)

❖在不存在无成本套利机会的情况下,跳跃式看涨 期权的价值为 其中 ❖跳跃式看跌期权的价值为

FIGURE 8-6:Terminal payoff of a gap call option with X=55 and X,=50. 50 40 JoKed uondo 30 0 10 0 -10 0 10203040 5060708090 100 Asset price

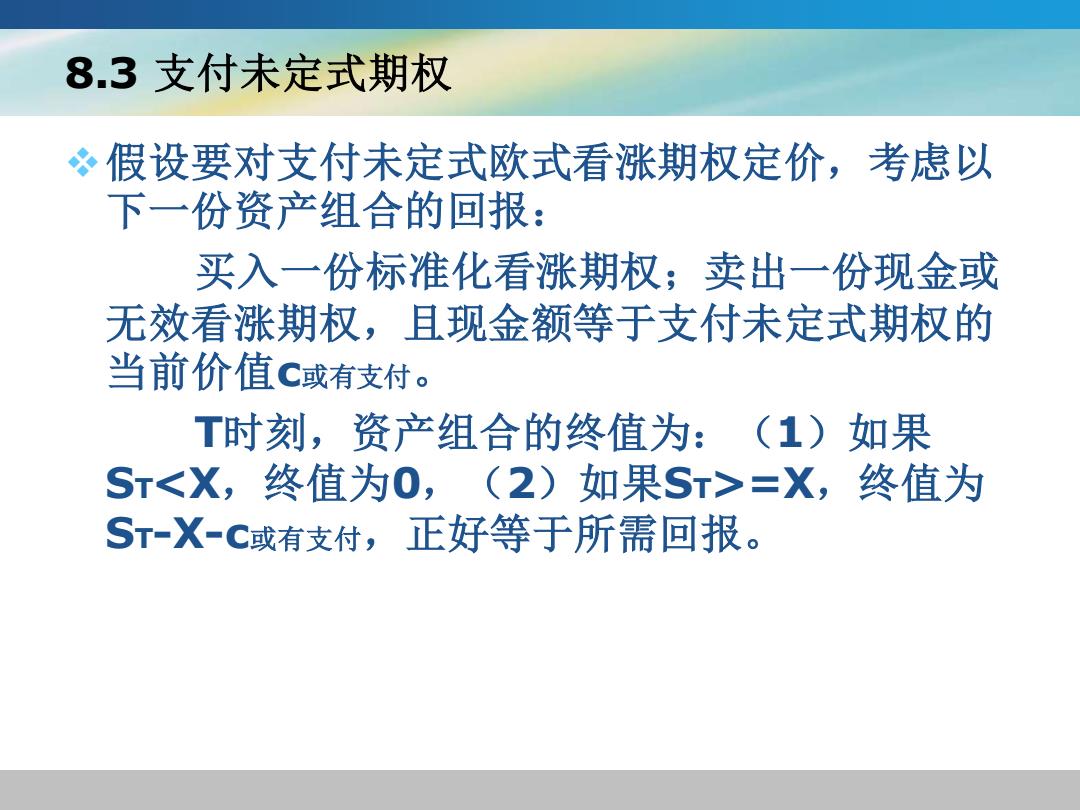

冬关于跳跃式期权,注意:当执行价格和触发价格的差额 (即间隔)变大时,跳跃式看涨(看跌)期权的价值下降 (增加)。 ?图8-7绘出了不同执行价格下跳跃式看涨期权和跳跃式看 跌期权的价值 FIGURE 8-7:Gap option values as a function of exercise price.Option parameters are:S=49,X2=50,T=.5,r=.03,i=.01,amdo=.20. Call exercise price ---.Put exercise price 15.000 10.000 5.000 0.000 30 35--401 45 50 -5.000 -10.000 Exercise price

❖ 关于跳跃式期权,注意:当执行价格和触发价格的差额 (即间隔)变大时,跳跃式看涨(看跌)期权的价值下降 (增加)。 ❖ 图8-7绘出了不同执行价格下跳跃式看涨期权和跳跃式看 跌期权的价值

8.3支付未定式期权 。假设要对支付未定式欧式看涨期权定价,考虑以 下一份资产组合的回报: 买入一份标准化看涨期权;卖出一份现金或 无效看涨期权,且现金额等于支付未定式期权的 当前价值c或有支付。 T时刻,资产组合的终值为:(1)如果 Sr<X,终值为0,(2)如果Sr>=X,终值为 ST-X-c或有支付,正好等于所需回报

8.3 支付未定式期权 ❖假设要对支付未定式欧式看涨期权定价,考虑以 下一份资产组合的回报: 买入一份标准化看涨期权;卖出一份现金或 无效看涨期权,且现金额等于支付未定式期权的 当前价值c或有支付。 T时刻,资产组合的终值为:(1)如果 ST<X,终值为0,(2)如果ST>=X,终值为 ST-X-c或有支付,正好等于所需回报

时刻0资产组合价值为 Cgv-eWN(d,)c或有支付 但是由于合约无需预先支付期权费,我们必须令 组合的初始价值等于0,然后求解或有期权费

❖时刻0资产组合价值为 但是由于合约无需预先支付期权费,我们必须令 组合的初始价值等于0,然后求解或有期权费