山东大学经济学院 金融投资学 精品课程 第七章证券投资收益与风险 第一节证券投资收益的度量 第二节证券投资风险的度量 第三节现代证券组合理论

第七章 证券投资收益与风险 • 第一节 证券投资收益的度量 • 第二节 证券投资风险的度量 • 第三节 现代证券组合理论

山东大学经济学院 金融投资学 榜品课程 第一节证券投资收益的度量 。一、 平均收益率 二、时间加权收益率 三、实际收益率 四、期望收益率

第一节 证券投资收益的度量 • 一、平均收益率 • 二、时间加权收益率 • 三、实际收益率 • 四、期望收益率

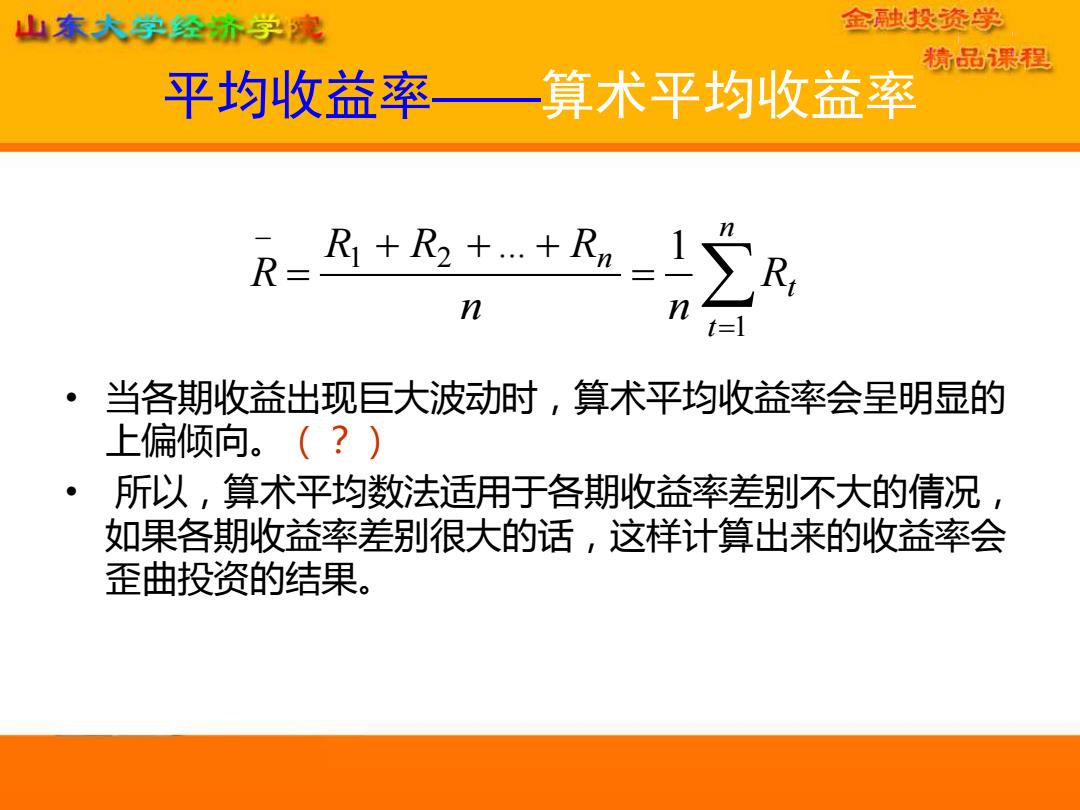

山东大学经济学院 金融投资学 精品果程 平均收益率一 算术平均收益率 R- R+R3++Rm=1∑R n t=1 当各期收益出现巨大波动时,算术平均收益率会呈明显的 上偏倾向。(?) 所以,算术平均数法适用于各期收益率差别不大的倩况, 如果各期收益率差别很大的话,这样计算出来的收益率会 歪曲投资的结果

平均收益率——算术平均收益率 • 当各期收益出现巨大波动时,算术平均收益率会呈明显的 上偏倾向。(?) • 所以,算术平均数法适用于各期收益率差别不大的倩况, 如果各期收益率差别很大的话,这样计算出来的收益率会 歪曲投资的结果。 = − = + + + = n t t n R n n R R R R 1 1 2 ... 1

山东大学经济学院 金融投资学 精品课程 几何平均收益率或时间加权收益率 足=0+R+R0+龙)-1-[0+R)-1 几何平均收益率的计算有个假定,即投资期间所 获得的所有现金收益(如以现金形式派发的股息或红利 等)都用于再投资。,另外,它在计算过程中采用了1加 上收益率或角1减去损率,进行如此技术处理的自 的是为了避免几何平均数的计算因资的收益率的出现 而变得毫无意义。 上例采用几何平均收益率来计算,结果符合实 际情况, 即两年来平均收益率为零: RG=V(1+1)1-0.5)=0

几何平均收益率或时间加权收益率 • • • 几何平均收益率的计算有个假定,即投资期间所 获得的所有现金收益(如以现金形式派发的股息或红利 等)都用于再投资。另外,它在计算过程中采用了1加 上收益率或用1减去亏损率,进行如此技术处理的目 的是为了避免几何平均数的计算因负的收益率的出现 而变得毫无意义。 • 上例采用几何平均收益率来计算,结果符合实 际情况,即两年来平均收益率为零: • 1 1 2 1 (1 )(1 ) (1 ) 1 (1 ) 1 n n n G n t t R R R R R = = + + + − = + − (1 1)(1 0.5) 0 RG = + − =

山东大学经济学完 金融投资学 榜品课程 几何平均收益率或时间加权收益率 算术平均数的上偏倾向使得它总是高于几何平均 收益,而且收益波动的幅度越是大,这种偏差就 越是明显。 反过来说,假如算术平均收益与几何平均收益之 间出现了较大差异,这说明市场上的投资收益波 动非常剧烈。只有在整个投资期间各期的收益率 都是相同的情况下,两种平均收益率才可能一致

几何平均收益率或时间加权收益率 • 算术平均数的上偏倾向使得它总是高于几何平均 收益,而且收益波动的幅度越是大,这种偏差就 越是明显。 • 反过来说,假如算术平均收益与几何平均收益之 间出现了较大差异,这说明市场上的投资收益波 动非常剧烈。只有在整个投资期间各期的收益率 都是相同的情况下,两种平均收益率才可能一致