常州零售市场发展历程 市场发展期 ,90年代初期。 90年代末21世纪初(2004 ,2005年至2006年。 2007年至2010年。 逐渐出现了以国营百货公 年)。 常州百货业仍以常百、 随者以莱蒙都会因际商 常州市零售业从百货业占 断世纪 泰富三大巨头 业街区为代表的零售类 主导地位,逐步向超市、 为主要力量,但三者的 物业亮相市场,常州将 中心、新世纪商城、泰富 便利店、专业专卖店等多 当次定位、功传位部 出现真正意义的购物中 百货和人民商场。 业态共同发展 做了战略调整。 。 档次不高,主要经营居民 国内外大型连锁超市相致 2005年南大街步行街开 武进区和新北区的商业 日用品,其他零售业态相 进入常州,包括大润发、 N业,及S0 PPING 副中心将逐渐成形,也 对匮乏。 华联吉买盛、乐购等。 MALL的设计理念,集购 将出现大型购物中心, 由于市场的集聚效应,常 经营方式更多的倾向于开 物、休闲、餐饮、办 使积聚多年的市场消费 州市自发形成了许多商业 发单位自主经营,零售类 公、娱乐于一体。 力在区域内释放。 街区,如博爱路的机电 物业的交易率低。 市中心核心商形成绝 常州零售市场在未来3-5 条街、怀德路的火锅一条 街等。 零售类物业的投资价值尚 对影响力,城南和城北 年将可能迎来新一轮快 未得到广泛认同。 的商业也获得一定发 速发展。 展 专业性极强的各类商品 交易市场崛起。 市场购买力迅速累积, 零售类物业市场进入蓄 势待发期。 JONES LANG LASALLE

chi 26 常州零售市场发展历程 市场萌芽期 市场成长期 市场蓄势期 市场发展期 ¾ 90年代初期。 ¾ 逐渐出现了以国营百货公 司为垄断的商业形态,例如 常州百货大楼、常州购物 中心、新世纪商城、泰富 百货和人民商场。 ¾ 档次不高,主要经营居民 日用品,其他零售业态相 对匮乏。 ¾ 由于市场的集聚效应,常 州市自发形成了许多商业 街区,如博爱路的机电一 条街、怀德路的火锅一条 街等。 ¾ 90年代末21世纪初(2004 年)。 ¾ 常州市零售业从百货业占 主导地位,逐步向超市、 便利店、专业专卖店等多 业态共同发展。 ¾ 国内外大型连锁超市相继 进入常州,包括大润发、 华联吉买盛、乐购等。 ¾ 经营方式更多的倾向于开 发单位自主经营,零售类 物业的交易率低。 ¾ 零售类物业的投资价值尚 未得到广泛认同。 ¾ 2005年至2006年。 ¾ 常州百货业仍以常百、 新世纪、泰富三大巨头 为主要力量,但三者的 档次定位、功能定位都 做了战略调整。 ¾ 2005年南大街步行街开 业,汲取了SHOPPING MALL的设计理念,集购 物、休闲、餐饮、办 公、娱乐于一体。 ¾ 市中心核心商圈形成绝 对影响力,城南和城北 的商业也获得一定发 展。 ¾ 专业性极强的各类商品 交易市场崛起。 ¾ 市场购买力迅速累积, 零售类物业市场进入蓄 势待发期。 ¾ 2007年至2010年。 ¾ 随着以莱蒙都会国际商 业街区为代表的零售类 物业亮相市场,常州将 出现真正意义的购物中 心。 ¾ 武进区和新北区的商业 副中心将逐渐成形,也 将出现大型购物中心, 使积聚多年的市场消费 力在区域内释放。 ¾ 常州零售市场在未来3-5 年将可能迎来新一轮快 速发展

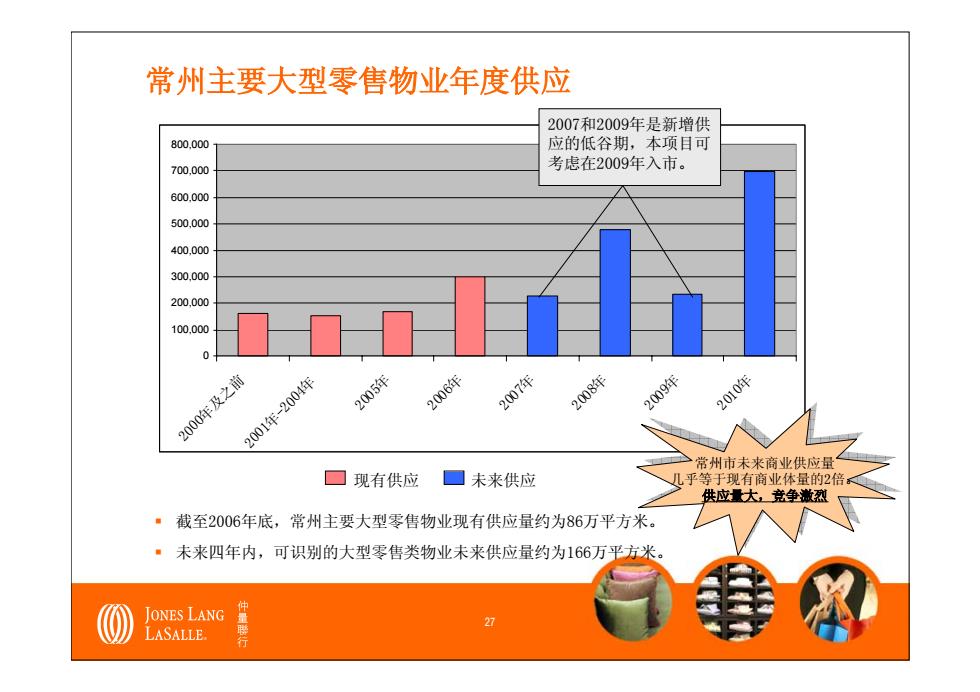

常州主要大型零售物业年度供应 2007和2009年是新增供 800.000 应的低谷期,本项目可 700,000 考虑在2009年入市。 600.000 500.000 400.000 300,000 200.000 100.000 2000年及之前 2001年-2004年 2005年 2006年 2007年 2008年 2009年 2010年 常州市未来商业供应量了 口现有供应 口未来供应 儿乎等于现有商业体量的2倍 供应量大,竞争藏烈 截至2006年底,常州主要大型零售物业现有供应量约为86万平方米。 ·未来四年内,可识别的大型零售类物业未来供应量约为166万平方米。 JONES LANG LASALLE 件量行 27

chi 27 0 100,000 200,000 300,000 400,000 500,000 600,000 700,000 800,000 2000年及之前 2001年-2004年 2005年 2006年 2007年 2008年 2009年 2010年 常州主要大型零售物业年度供应 现有供应 未来供应 截至2006年底,常州主要大型零售物业现有供应量约为86万平方米。 未来四年内,可识别的大型零售类物业未来供应量约为166万平方米。 常州市未来商业供应量 几乎等于现有商业体量的2倍。 供应量大,竞争激烈 常州市未来商业供应量 几乎等于现有商业体量的2倍。 供应量大,竞争激烈 2007和2009年是新增供 应的低谷期,本项目可 考虑在2009年入市

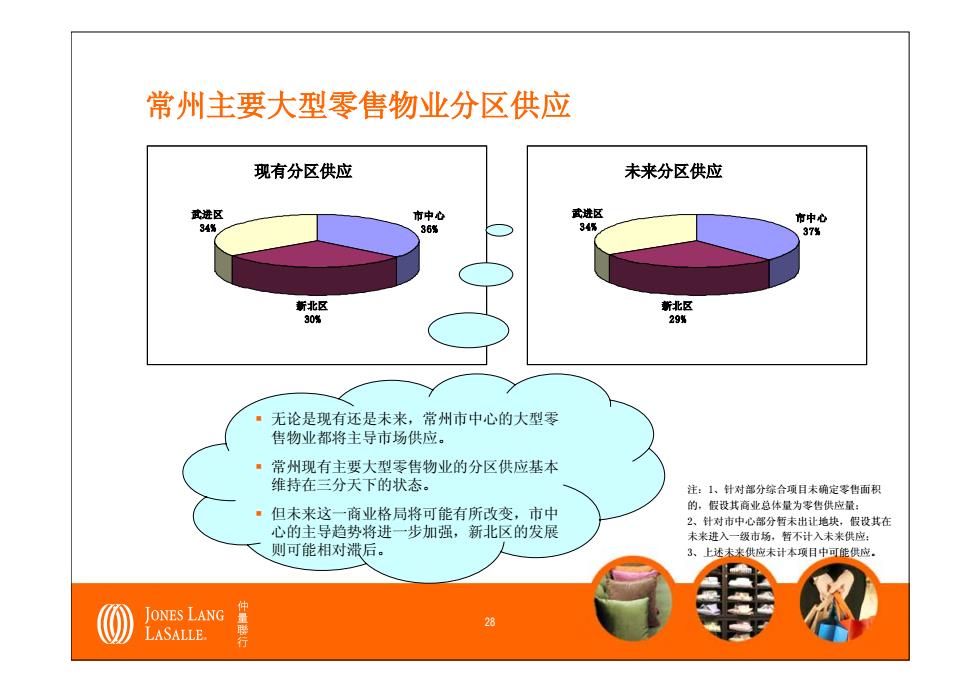

常州主要大型零售物业分区供应 现有分区供应 未来分区供应 武进区 市中心 武进区 34% 36 34 新北区 新北区 30% 29% 无论是现有还是未来,常州市中心的大型零 售物业都将主导市场供应。 ◆ 常州现有主要大型零售物业的分区供应基本 维持在三分天下的状态。 注:1、针对部分综合项目未确定零售面积 ◆ 但未来这一商业格局将可能有所改变,市中 的,假设其商业总体量为零售供应量: 2、针对市中心部分暂未出让地块,假设其在 心的主导趋势将进一步加强,新北区的发展 未来进入一级市场,暂不计入未来供应: 则可能相对滞后。 3、上述未来供应未计本项目中可能供应 JONES LANG LASALLE 行

chi 28 常州主要大型零售物业分区供应 市中心 36% 新北区 30% 武进区 34% 现有分区供应 市中心 37% 新北区 29% 武进区 34% 未来分区供应 无论是现有还是未来,常州市中心的大型零 售物业都将主导市场供应。 常州现有主要大型零售物业的分区供应基本 维持在三分天下的状态。 但未来这一商业格局将可能有所改变,市中 心的主导趋势将进一步加强,新北区的发展 则可能相对滞后。 注:1、针对部分综合项目未确定零售面积 的,假设其商业总体量为零售供应量; 2、针对市中心部分暂未出让地块,假设其在 未来进入一级市场,暂不计入未来供应; 3、上述未来供应未计本项目中可能供应

常州零售物业分区供应特征 市中心 口未来供应:7个零售项目,约581,000平方米零售面积,占未来供应总量35%: 口主要项目:常州购物中心、南大街步行街和泰富广场等: 口区域特征:核心区域,体现了政府规划明显的倾向性和传统商业发展特点。目前形成中高档百货聚集、同质化竞争明 显,优胜劣汰的商业格局。未来项目受政府影响较大,开发时间待定。 新北区 口未来供应:3个零售项目,约450,000平方米零售面积,占未来供应总量27%: 口主要项目:月星家居、太阳城、中创时代广场等: 口区域特征:中档卖场和专业市场聚集,品牌零售发展滞后,未来供应以大型综合项目为主。 武进区 口未来供应:5个零售项目,520,300平方米,占未来供应总量38%: 口主要项目:乐购、泰富城、武进新天地等: 口区域特征:零售商业发展尚处起步阶段,档次较低,业态单一,未来有巨大发展空间,但同时也面临极大竞争压力。 JONES LANG LASALLE. 行

chi 29 常州零售物业分区供应特征 区域特征:零售商业发展尚处起步阶段,档次较低,业态单一,未来有巨大发展空间,但同时也面临极大竞争压力。 主要项目:乐购、泰富城、武进新天地等; 未来供应:5个零售项目,520,300平方米,占未来供应总量38%; 武进区 区域特征:中档卖场和专业市场聚集,品牌零售发展滞后,未来供应以大型综合项目为主。 主要项目:月星家居、太阳城、中创时代广场等; 未来供应:3个零售项目,约450,000平方米零售面积,占未来供应总量27%; 新北区 区域特征:核心区域,体现了政府规划明显的倾向性和传统商业发展特点。目前形成中高档百货聚集、同质化竞争明 显,优胜劣汰的商业格局。未来项目受政府影响较大,开发时间待定。 主要项目:常州购物中心、南大街步行街和泰富广场等; 未来供应:7个零售项目,约581,000平方米零售面积,占未来供应总量35%; 市中心

常州零售市场概览 常州市 常州零售市场的区域分布特征明显,已形成了传 统核心商圈和特色商业街共存的格局。 地 延陵西路商业街东起和平路,西至怀德北 路,是常州市中心最繁华的地区,也是市 级商业中心的商业横轴,串联市级商业核 心区的南北大街、文化宫和青年广场三大 商业功能区。 除了市级核心商业外,常州目前尚未形成 真正意义上的商业副中心。 特色商业街包括延陵东路旅游文化街、和 平路金融商业街、北环路家居专业街、迎 春路商业购物街等。 ○核心商圈 ★本项目 JONES LANG 30 LASALLE

chi 30 常州零售市场概览 常州零售市场的区域分布特征明显,已形成了传 统核心商圈和特色商业街共存的格局。 ¾ 延陵西路商业街东起和平路,西至怀德北 路,是常州市中心最繁华的地区,也是市 级商业中心的商业横轴,串联市级商业核 心区的南北大街、文化宫和青年广场三大 商业功能区。 ¾ 除了市级核心商业外,常州目前尚未形成 真正意义上的商业副中心。 ¾ 特色商业街包括延陵东路旅游文化街、和 平路金融商业街、北环路家居专业街、迎 春路商业购物街等。 本项目 核心商圈