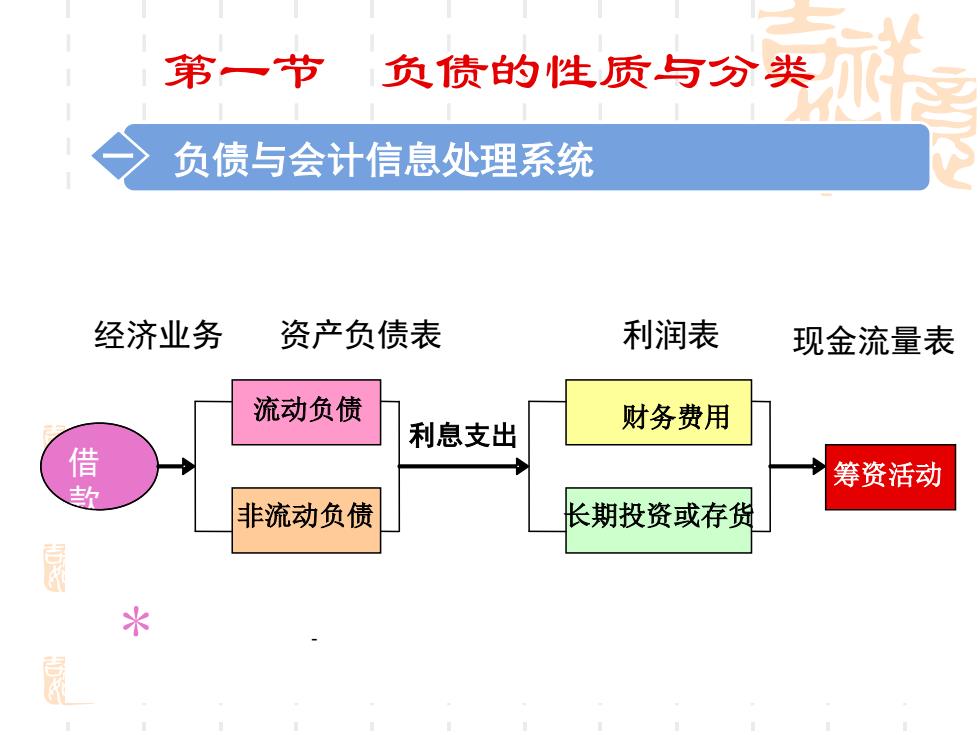

第一节 负债的性质与分类 负债与会计信息处理系统 经济业务 资产负债表 利润表 现金流量表 流动负债 利息支出 财务费用 借 筹资活动 非流动负债 长期投资或存货 米

第一节 负债的性质与分类 一 负债与会计信息处理系统 借 款 * - 利息支出 财务费用 长期投资或存货 筹资活动 经济业务 资产负债表 利润表 现金流量表 流动负债 非流动负债

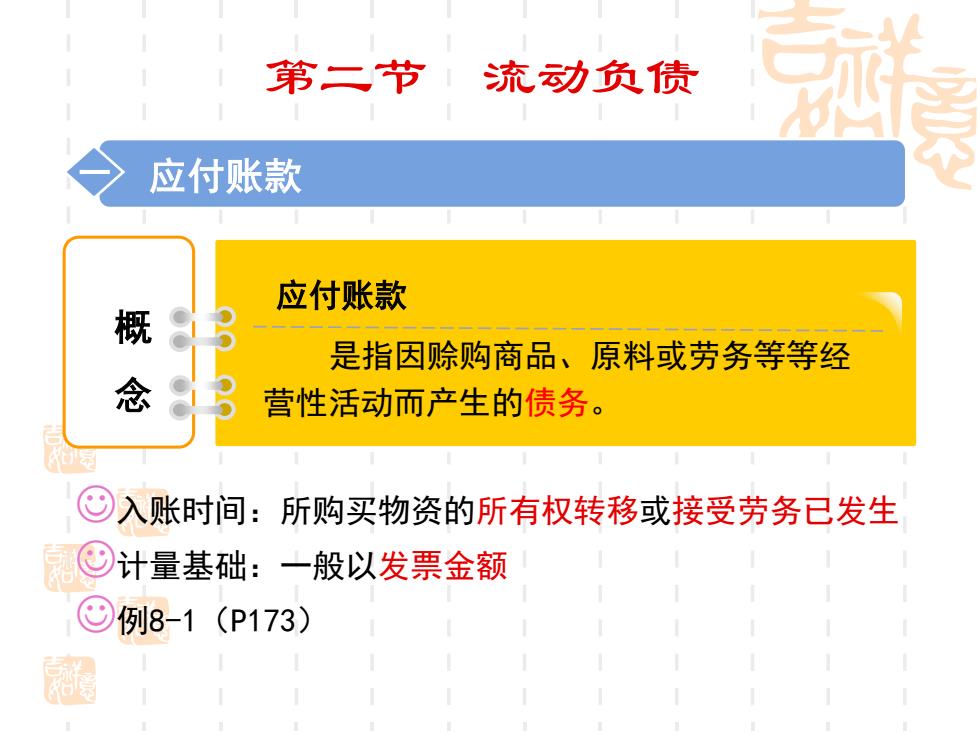

第二节 流动负债 应付账款 应付账款 概 是指因赊购商品、原料或劳务等等经 念 营性活动而产生的债务。 ©入账时间:所购买物资的所有权转移或接受劳务已发生 ©计量基础:一般以发票金额 ©例8-1(P173)

第二节 流动负债 入账时间:所购买物资的所有权转移或接受劳务已发生 计量基础:一般以发票金额 例8-1(P173) 一 应付账款 应付账款 概 念 是指因赊购商品、原料或劳务等等经 营性活动而产生的债务

第二节流动负债 应付票据 应付票据 概 是指因购买商品、劳务,融资或其他 念 交易,所签发的在未来特定日期偿付一定 金额的书面承诺。 有无附 息 带息票据例8-2(P174) 应付票据 不带息票据例8-3、8-4

第二节 流动负债 二 应付票据 应付票据 概 念 是指因购买商品、劳务,融资或其他 交易,所签发的在未来特定日期偿付一定 金额的书面承诺。 应付票据 带息票据例8-2(P174) 不带息票据例8-3、8-4 有无附 息