1364第七篇其他金融机构实务定量分析 4.资金周转率。指信用社在考核期资金运用与资金来 留生产后备基金 源的对比关系。它可用两种方法表示,即周转天数和周转 其中“劳务收入”不属于出售农副产品的其他收人,如帮 次数。 工收入、贩运收人等。“商品性基本生活开支”是家庭成员维 资金周转率(次数)=信用社考核期资金运用总额 持其生存性消费所必需的货币支出。“预留生产后备基金” 同期资金来源总额 是为保证下一生产周期的生产经营维持费或扩大费而留下 资金周转(天数)-销 ×360(天) 的生产费用,并专款存入信用社。 4.限额法。是指以生产单位从事的生产规模为基础,以 资金周转次数多,周转天数少,反映资金运用效果好,资 信用社贷款能力为限额,确定农户贷款额度的方法。信用社 金运用质量提高:反之,则反映信用社资金运用有问题,应采 发放的生产费用贷款,往往能力不足,不能满足农户的需要, 取措施,及时解决。 只好按贷款能力,对承包农田的规模大小确定额度。其计算 5.资金损失率。指信用社在考核期内,由于经营不善而 公式为: 造成的一切资金损失,占信用社资产总额的比重。信用社的 资金损失包括贷款坏账损失,信用社的财产损失,业务活动 货款额度:信用社生产费用贷款总规模×生产单位 承包农田总亩数 中的丢款、缺款等。此项指标的高低,对信用社经营成果有 亩数 重大影响,所以一定控制在最低水平。其计算公式为: 式中的“承包农田总亩数”是指信用社业务范围内的经 资金损失率,考核期各种资金损失总额×100% 营农户的承包田数量。用此法确定贷款额度,只能满足最低 同期资产总额 需求量。 6.人均纯益增长率。指信用社在考核期每人平均净盈利比 上期增加的比重。这是人均纯收益的指标,也可以说明各项指 百元农业产值贷款率(Loan Rate for Each Hundred 标的综合反映,此指标越高越好,是经营成果一目了然的指标。 Yuan Agricultural Productive) 考核期人上期人均 人均纯益增长率。均纯益额纯益额 百元农业产值贷款率指在考核期内百元农业产值与信 ×100% 上期人均纯益额 贷资金之比。即每百元农业产值占用贷款资金额。其计算 公式为: 农户农业生产费用贷款额度确定(Determination to 百元农业产值贷款率=农业贷款总额×100% 农业总产值 the Loan Position of Farmer's Agricultural Produc- 农业总产值包括林、牧、副、渔业的产值。此项指标越低 tion Expense) 越好,反映较少的贷款占用,产生较大的经济效益。如果比 农户农业生产费用贷款额度确定方法主要有以下几种: 率较高,说明农业流动资金紧张。靠贷款维持生产,将降低 1.比例法。指对经营农户的生产费用贷款,以生产单位 农业经济效益。 全年预计出售的商品价值量为基础,按照当地经验贷款比例 来确定贷款额度的方法,其公式为: 百元农副产品采购支现率(Cash Payment Rate of 贷款额度=当年预计出售商品价格总额×经验贷款比例 Century Subsidiary Agricultural Products Procure- 式中的“当年预计出售商品价格总额”,可从生产单位的 ment) 承包合同或销售合同中取得:“经验贷款比例”,可以参照一 百元农副产品采购支现率指每百元农副产品采购所支 个地区历年农贷实践中的经验数据。在正常年景下,贷款额 付的现金额。即采购百元农副产品与现金付款的比率。其 约占出售价格总额的20%~25%。 计算公式为: 2.平衡法。以生产单位正常年景每亩承包田平均需要 现金支付总额 的商品性生产费用为基础,按承包面积求出需要总量,然后 百元农副产品采购支现率=衣副产品收购总额×100% 减去自筹资金和预期定金,其不足部分由贷款平衡的方法。 在农副产品收购期间,农村现金投放量大,往往满足不 计算公式为: 了农副产品采购的需求,这样,在农副产品收购过程中有一 贷款额度=每亩承包农田平均商品性生产费用×承包 部分采用非现金结算。这样,一方面缓解现金紧张,另一方 面积一自筹资金一预购定金 面减少现金流通量,降低成本。在农村现金流通宽松的条件 “承包田平均商品性生产费用”是指正常年景每亩田用 下,农副产品采购基本都能支付现金。 货币支付的商品性生产费用,不包括自给性生产开支和自身 投工的活劳动价值。 农村存款增减率(Change Rate of Rural Deposit) 3.保证法。以生产单位出售商品价格总额和劳务收入, 农村存款增减率指考核期内农村存款比上年同期存款 减去一切必要开支后的余额,作为贷款最大限额的方法。其 增加或减少额与上年同期存款的比率。其计算公式为: 计算公式为: 考核期农村上年同期农村 贷款额度≤当年预计出售商品价格总额和劳务收入一 农村存款增减率.存款总额存款总额×100% 上年同期农 农业税-预购定金-集体提留-商品性基本生产开支-预 村存款总额

第1章农村信用合作业务1365 上式计算结果为正数时,表示农村存款增长率:如果是 农村贷款到期收回率指农业到期贷款累积收回额与农 负数,表示农村存款减少率。农村存款总额是指农村地区的 业到期贷款总额的比率,是反映农业贷款收回状况的指标。 国营企业、事业单位,集体企业单位、机关、团体、部队、学校、 比值越高,农业贷款效益越好。其计算公式为: 农村居民在信用社存入货币资金的和。此项指标反映农村 农业贷款到_农业到期贷款累计收回额×100% 经济发展水平,和人们生活水平提高的程度。 期收回率 农业到期贷款总额 农村贷款可用资金(Expendable Fund of Rural Loan) 农贷资金利用率(Utility of Farm Loan Funds) 农村贷款可用资金指考核期内,农业信贷资金总额与各 农贷资金利用率是指考核期农贷资金发放总额与该期 项贷款余额的差额。农业信贷资金总额的确定,按资产负债 农贷资金可用总额的比率。在实际工作中,农贷可用资金量 比例管理的监控指标来规定,各项贷款总额不得超过各项存 与实际贷款量不一定相等,有时农贷资金紧张,有时农贷资 款的75%。农业贷款可用资金是不断变化的,随着资金来源 金偏松:有时农贷资金能够及时地调出调入,合理使用,有时 的变化,以及各项贷款余额的变动,可用资金是不等的。应 处于呆滞闲置,该指标可用于农贷资金运用情况的监测。其 当随时掌握,并且加以运用,避免造成资金浪费。 计算公式为: 农贷资金利用率-农贷资金发放总额×1O0% 农贷资金可用总额 农村副业信贷资金周转率(Turnover Rate of Rural Side-occupation Credit Funds) 农贷资金可用率(Available Rate of Farm Loan 农村副业信贷资金周转率指农村副业信贷累计发放额 Funds) 与其贷款平均余额的比率。此指标越高,说明副业贷款资金 农贷资金可用率指农贷资金各项来源总额与可用于 周转较快,经济效益好。所以要千方百计地加速副业信贷资 发放贷款而不影响资金运转的资金总额之比。其计算公 金周转,为农业生产扩大资金来源。其计算公式为: 式为: 农村副业信贷资金 可用于发放贷款总额 衣村业信资资金周转率。幕 农贷资金可用率一衣贷基金+各项存款 -×100% -×100% 借入资金+其他来源 资金平均余额 农贷资金来源,并不能全部用于发放贷款。因为在资金 来源中要保证对存款者的支付,还要上缴存款准备金,保留 农村贷款期限(Rural Loan Period) 一定数量的库存现金等,余下部分才可用于贷款。按资产负 农村贷款期限指农村地域范围内各项贷款的发放日到 债比例管理的监控指标规定农贷资金可用率不得超过75%, 该项贷款应收日的时间。生产费用贷款一般最长期限不超过这是为银行信用社经营安全而设置的。各地可视情况,根据 12个月,生产设备贷款在一年以上,开放性贷款期限更长些。 实际计算农贷资金可用率。 所以说农村各项贷款种类不同,其贷款期限也各不相同。 合理确定贷款期限,对农村贷款的周转有很大影响,是信用社贴现贷款(Discount Loan of Popular Bank) 按期限管理贷款的前提条件。贷款期限的确定,有如下方 贴现是持票人在票据到期以前,为提前取得票款,向银 法:一是按生产周期确定,二是按本次贷款直接采购的物资行或信用社贴付一定的利息所作的票据转让。信用社贴现 平均消耗进度确定:三是按日平均销售成本确定。四是按产贷款是信用社以持票人未到期的票据为对象所发放的贷款。 品销售收入和财务收人进度确定,五是按特定物资的消耗和其贷款额度核定方法为: 处理进度确定:六是按财务收支计划确定。 信用社实付贴现贷款金额=贴现金额一贴现利息 其中,贴现利息=贴现金额×贴现天数×(月贴现 信用社缴存存款准备金(Popular Bank Hand Over 率/30)。贴现率一般以略低于生产费用贷款的利率计算。 Reserve Against Deposit) 通常由中国人民银行统一确定。 信用社缴存存款准备金为了贯彻国家的金融政策,控制 信贷规模,保护存款人的合法权益,促进信用社正当经营,中 信用社平均存款成本(Average Deposit Cost of Pop 国人民银行规定,信用社存款必须控照账面存款总余额的一ular Bank) 定比例,将资金存人中国人民银行,作为存款准备金,设专户 信用社平均存款成本指信用社各项存款的利息支出、各 管理。其计算公式为: 项业务支出和各项费用之和与各项存款平均余额之比率。 信用社缴存款准备金=账面存款总余额×缴存比率 通常用万分比表示。它是反映信用社业务经营的成本指标。 其计算公式为: 农村贷款到期收回率(Recall Rate of Rural Loan on 各项利息支出+各项费用 Maturity) 的。×oo0 存款成本

1366第七篇其他金融机构实务定量分析 其中“各项存款平均余额”是指信用社各项存款平均余 中发现问题,总结经验,改进工作,指导全局。农业贷款运用 额的总额及借用资金:“各项业务支出”是指利息除外的全部 的好坏,不仅关系到本身的经济效益,而且关系到社会的经 业务支出额。 济效益,所以,对农业贷款运用分析,对提高全社会的效益有 积极作用。 信用社平均利润率(Average Interest Rate of Popu- 1.信贷资金利用率分析。是指一个银行或信用社在某 lar Bank) 计划期内拥有的信贷资金实际放出利用状况,即各项贷款实 信用社平均利润率指信用社在考核期利润总额与资金 际发放款额占可用信贷资金的百分比。这一指标是考核金融 总额的比率,反映信用社盈利水平。 机构是否将可用的信贷资金用于发放各种贷款,以获得尽可 信用社 考核期实现利润总额 能大的经济效益。在实践中,由于不同情况,一个银行或信 平均利率”自有资金+各项存款+其他资金来源×100% 用社往往不能把所有信贷资金全部运用起来,有时运用得多 这是信用社经营结果的综合指标。它可以与其他信用 些,有时运用得少些。因此,信贷资金利用率可用最高、最低 社进行比较,衡量自己的经营水平。 和平均利用率来表示: 最高利用率=计划期贷款最高余额 ×100% 信用社现金收支差额(Cash Balance of Payment of 信贷资金(最高指标) 最低利用率=信资资金(平均指标 ,计划期贷款最低余额 Popular Bank) ×100% 信用社现金收支差额指信用社现金出纳发生的长款、短 平均利用率一裂费签 ×100% 款的差错金额。长款是指实际结存现金多于账面结存现金: 短款指实际结余现金少于账面结存现金。两者都是现金收 如果可用资金多,该发放的贷款发放不出去,则说明资 支差错,故应合计计算。在实践中常常用收付差错率表 金利用率低,这就影响了贷款的经济效益,要采取措施,提高 示。即 可用资金运用率。 现金收支差错率=现金出纳长款额+短款额】 厂同期对外现金收付发生额×10000 2.信贷资金周转率分析。是指信贷资金在一定时期内 周转的速度。以次数表示,公式如下: 年(季)累计贷款发放额 信用社贷款浮动利率(Flexible Rate of Popular 信贷资金周转率=年(季)贷款平均余额 Bank Loan) 信贷资金周转次数越多,贷款支持生产发挥的效果越 农村信用社在中国人民银行批准的基准利率的基础上, 大。贷款累计发放额是指一定时期内贷款发放的累计数,它 在规定的幅度内,本着接近市场利率的原则,对不同行业、不 不包括借新还旧的虚假发生额。贷款平均余额,季度按三个 同对象、不同项目的贷款,可以实行浮动利率。可以向上浮 月平均余额之和除以3计算,年度按12个月平均余额之和 动,也可以向下浮动。 除以12计算。 3.信贷资金收回率分析。是指计划期(年度或季度)内 呆账准备金(Bad Debts Reserve Fund) 实际收回的贷款与应当收回的到期、逾期贷款的比率。在实 参见“呆账准备金充足性评估”条。 践工作中,往往用计划期贷款累计收回额与累计发放额进行 比较。公式为: 信用社呆账准备金(Bad Debts Reserve Fund of 计划期贷款累收额 信贷资金收回率=到期、逾期贷款额 ×1009% Popular Bank) 信用社呆账准备金指农村信用社为处理信贷业务中所 或 计划期贷款累计收回额 二计划期贷款累计发放额 ×100% 形成的呆滞贷款而提取的准备基金,从1984年起建立这一制 这个指标值越高贷款效益越好,反映使用贷款单位经 度。信用社不论盈亏与否,决算前都要提取呆账准备金。根 济效益好,说明贷款支持恰到好处。反之,说明贷款发放 据中国人民银行的规定,信用社每年税前按年末各项贷款余 失误,风险增大,应当及时地检查原因,采取有效措施,防 额的5%提取。呆账准备金只能用于经批准核销的呆滞贷 范风险。 款。贷款损失处理权限应按有关规定办理。为了加强信用 社的经济核算,坚持信贷有偿原则,对呆滞贷款处理应慎重 信用社经营效果分析(Operating Result Analysis of 对待,认真负责,尽量减少资金损失。 Popular Bank) 信用社经营效果分析是指对信用社贷款资金经济效益 农业贷款运用情况分析(Agricultural Loan Opera- 和经营成果的考察。运用会计、统计和其他业务资料,对业 tion Analysis) 务经营和财务收支进行的考核,是信用社经营管理的重要活 农业贷款运用情况分析是指对农业各项贷款增减变化, 动。其目的在于掌握每一时期的状况,总结经验,发现问题, 信贷资金收回和资金运用、资金周转等情况的分解、研究,从提出改进措施,提高经营水平。分析的主要内容是,资金活

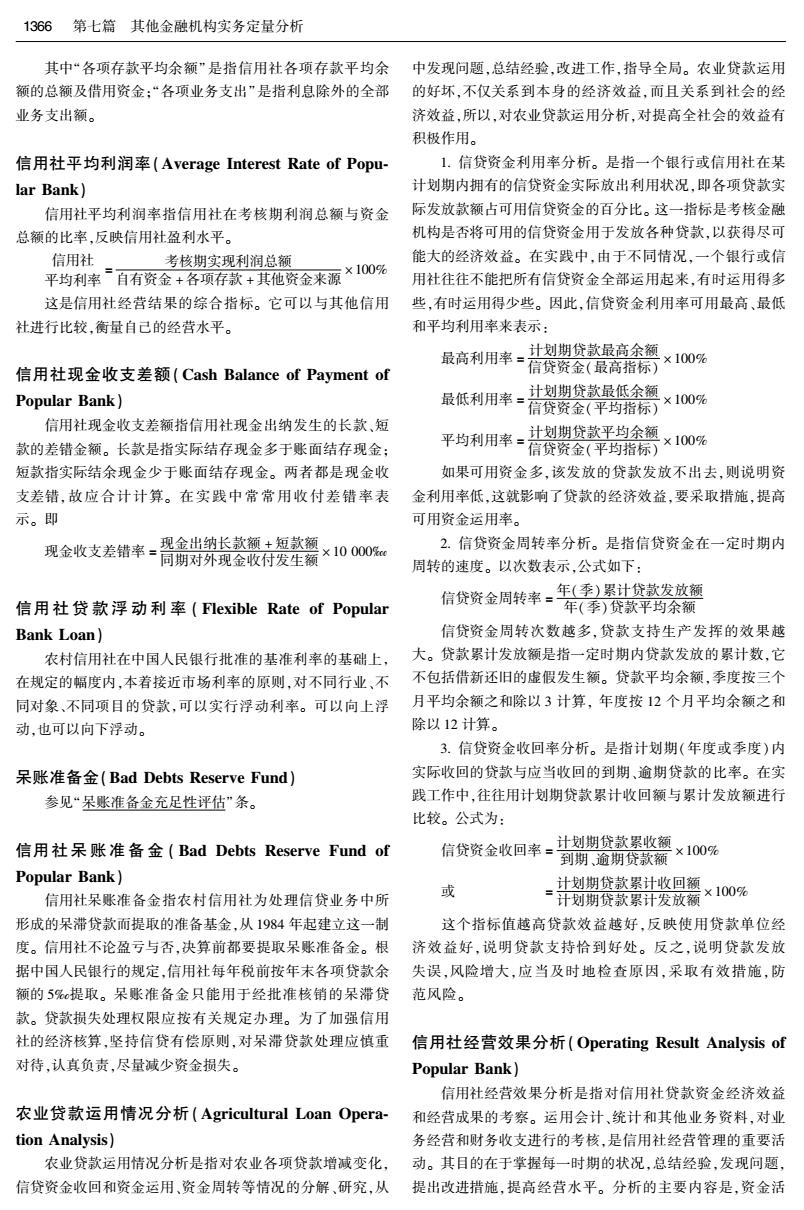

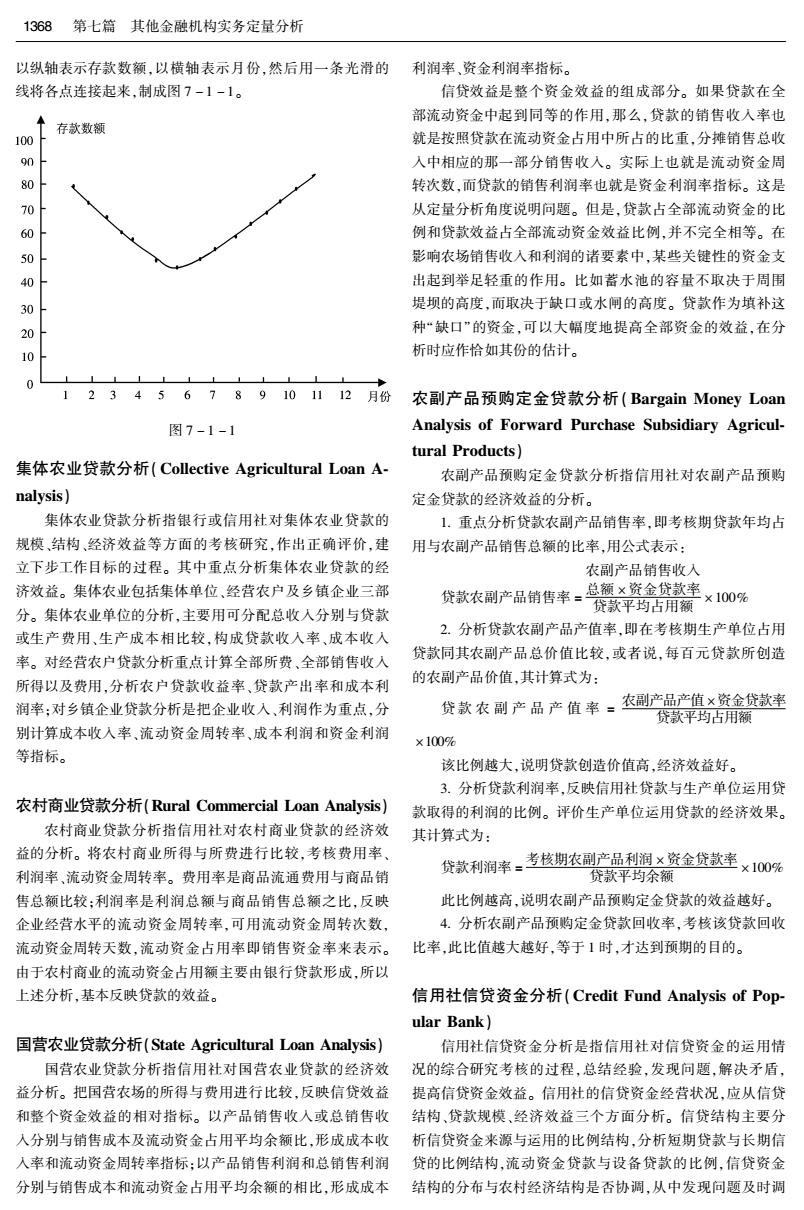

第1章农村信用合作业务1367 动分析,成本费用分析和经营成果分析。这三部分是相互联业先进单位的相关的实际数值比较,以便在更大范围内发现 系,互相补充的。只有对其进行全面系统的分析,才能正确先进与后进的差距,促进赶超国内外先进水平。 评价信用社的经营水平。一般分析方法采用对比法、图表 运用对比分析法,必须注意经济指标的可比性,计算口 法、因素法,结构法等。 经、计价基础,时间单位等方面要求一致,这是运用对比分析 1.对比分析法。亦称“比较法”。两个有内在联系、具有法的前提条件。在实际工作中,三种形式结合运用,相互验 可比性的经济指标的对比,借以确定指标之间差异的一种分 证以便全面、准确地进行评价。 析方法,从而寻找产生差异的原因,这是在分析中广泛使用 2.因素分析法。亦称“连锁替代法”、“连环替代法”、 的方法。其形式主要有: “因素替换法”。确定引起某个经济指标变动的各个因素的 (1)计划完成情况对比分析。即以实际完成数与计划数 影响程度的一种分析方法。测定的结果,可以从经济效果上 对比,确定两者间的差异。用绝对数表示增减变化的数量差衡量各因素的影响程度,确定主次关系,为评价经济管理工 异,也可用相对数(百分数)表示计划完成程度。计算公 作指出方向。计算的程序和方法是: 式为: (1)在衡量某一因素对经济指标的影响时,假定其余因 计划完成程度.实际完成数×100% 素不变: 计划数 (2)确定各个因素替代顺序,进行替换计算: (2)纵向对比分析。即以本期实际指标与上期(或上年 (3)把该指标与这个因素替代前的指标相比较,确定该 同期历史先进水平)比较,了解企业经济发展变化的趋势。 因素变动所造成的影响程度: 计算公式为: (4)用各因素影响数值的代数和,同分析对象相比较,来 发展速度=报告期数值×100% 验证整个分析计算的正确程度。 基期数值 例如:计划播种大豆300亩,亩产250斤,总产75000斤: 增长速度=报告期数值-数期数值×100% 基期数值 实际播种320亩,亩产300斤,总产96000斤,测定由于播 (3)横向对比分析。即以本企业报告期的实际数与同行 种面积和单产变动的影响程度。 表7-1-1 指 标 连锁替。代 差异数 原 因 计划指标 300×250=75000} 5000 面积影响 第一次替代 320×250=80000 第二次替代(实际) 320×300=96000J 16000 单产变动影响 合 计 21000 上例也可用“差额计算法”计算,结果是相同的。 表7-1-2 播种面积变动对总产量的影响: 项目 产值(亿元) 比重% 计算方式 (本期实际播种面积-计划播种面积)×单位计划产量 农业总产值 2629.2 100 即250斤×(320-300)=5000 其中农业 1649.9 62.75 (1649.9/2629.2)×100% 单位面积产量变动对总产量的影响: 林业 106.8 4.1 (106.8/2629.2)×100% (本期单位面积产量一计划单位面积产量)×实际播种面积 牧业 407 15.48 (407/2629.2)×100% 副业 420 15.97 (420/2629.2)×100% 即(300斤-250斤)×320=16000斤 渔业 45.5 1.7 (45.5/2629.2)×100% “差额计算法”是因素分析法的一种简化形式,可利用各 个因素的实际数与计划数的差额来计算各个因素对计划完 把不同时期的结构相对数加以比较,可以反映发展变化 成情况的影响程度。 趋势及其规律性。 3.结构分析法。亦称“构成对比分析法”、“比重分析 结构相对数必须以科学的分组为基础,才能正确地反映 法”。研究某一经济现象总体内部的构成比重的一种分析方 经济现象结构的变化,表明其性质的变化。因结构相对数说 法。它说明经济现象的结构或总体中某一类现象的普遍程 明部分占总体的比重,各组成部分之和应等于100%。 度,揭示现象的本质和特征。通过结构相对数%来反映。 4.图表分析法。指根据有关统计资料、数字指标,制成 结构相对数一惠黎整體×10% 不同的图表、形象、具体、鲜明的表现出资料的关系,使人一 目了然,获得深刻印象的分析方法。它主要用于比较因素指 例如:某年农业总产值及各业产值的结构分析如表7-1标,揭示总体内部的结构,以反映经营状况。 -2: 例如:某信用社一至十二月的存款为850、800、750、700、 650,600.630670、720,800.870,950。以此建立直角坐标系

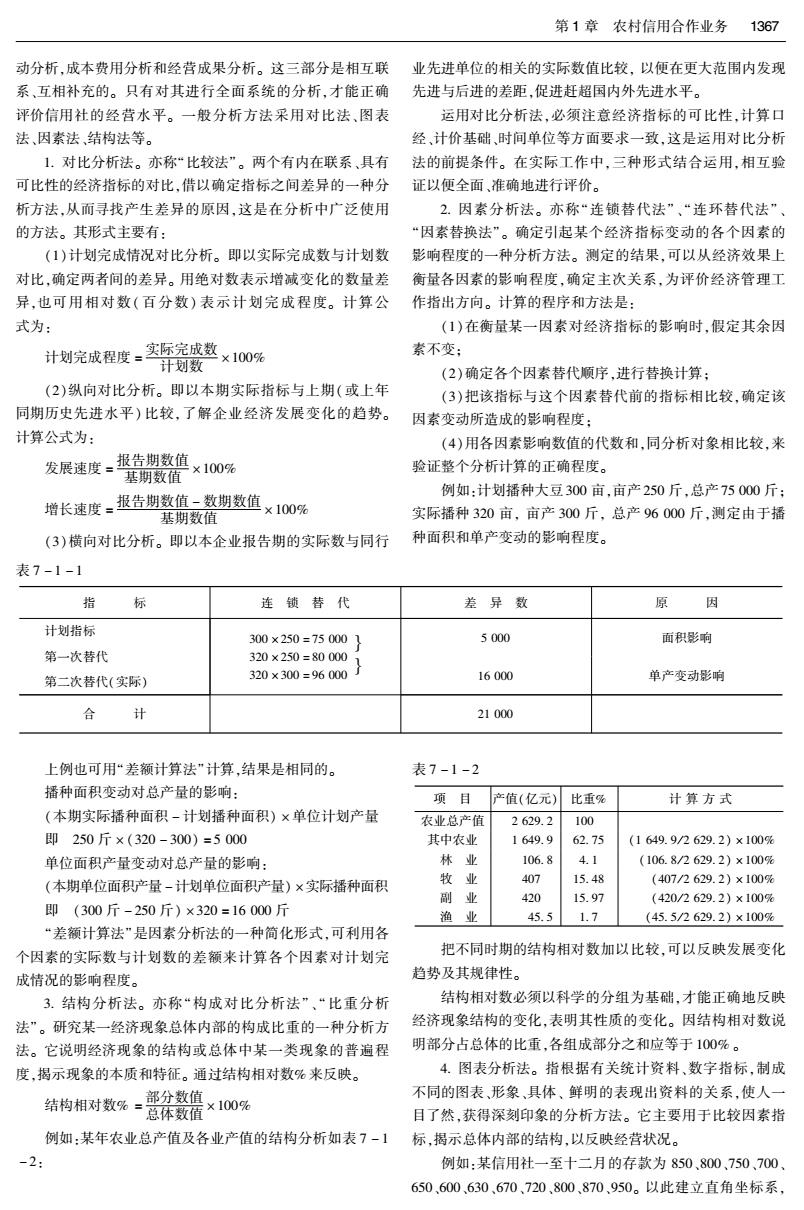

1368第七篇其他金融机构实务定量分析 以纵轴表示存款数额,以横轴表示月份,然后用一条光滑的 利润率,资金利润率指标。 线将各点连接起来,制成图7-1-1。 信贷效益是整个资金效益的组成部分。如果贷款在全 部流动资金中起到同等的作用,那么,贷款的销售收入率也 存款数额 100 就是按照贷款在流动资金占用中所占的比重,分摊销售总收 90 入中相应的那一部分销售收入。实际上也就是流动资金周 80 转次数,而贷款的销售利润率也就是资金利润率指标。这是 70 从定量分析角度说明问题。但是,贷款占全部流动资金的比 60 例和贷款效益占全部流动资金效益比例,并不完全相等。在 50 影响农场销售收入和利润的诸要素中,某些关键性的资金支 40 出起到举足轻重的作用。比如蓄水池的容量不取决于周围 汤 堤坝的高度,而取决于缺口或水闸的高度。贷款作为填补这 20 种“缺口”的资金,可以大幅度地提高全部资金的效益,在分 10 析时应作恰如其份的估计。 0 1 456789101112月份 农副产品预购定金贷款分析(Bargain Money Loan 图7-1-1 Analysis of Forward Purchase Subsidiary Agricul- tural Products) 集体农业贷款分析(Collective Agricultural Loan A- 农副产品预购定金贷款分析指信用社对农副产品预购 nalysis) 定金贷款的经济效益的分析。 集体农业贷款分析指银行或信用社对集体农业贷款的 1.重点分析贷款农副产品销售率,即考核期贷款年均占 规模、结构、经济效益等方面的考核研究,作出正确评价,建 用与农副产品销售总额的比率,用公式表示: 立下步工作目标的过程。其中重点分析集体农业贷款的经 农副产品销售收入 济效益。集体农业包括集体单位、经营农户及乡镇企业三部 分。集体农业单位的分析,主要用可分配总收人分别与贷款 贷故农周产品销告率:缘提费簧×00% 或生产费用、生产成本相比较,构成贷款收入率、成本收入 2.分析贷款农副产品产值率,即在考核期生产单位占用 率。对经营农户贷款分析重点计算全部所费、全部销售收入 贷款同其农副产品总价值比较,或者说,每百元贷款所创造 所得以及费用,分析农户贷款收益率、贷款产出率和成本利 的农副产品价值,其计算式为: 润率:对乡镇企业贷款分析是把企业收入、利润作为重点,分 贷款农副产品产值率:农副产品产值×资金贷款率 贷款平均占用额 别计算成本收入率、流动资金周转率、成本利润和资金利润 ×100% 等指标。 该比例越大,说明贷款创造价值高,经济效益好。 3.分析贷款利润率,反映信用社贷款与生产单位运用贷 农村商业贷款分析(Rural Commercial Loan Analysis) 款取得的利润的比例。评价生产单位运用贷款的经济效果。 农村商业贷款分析指信用社对农村商业贷款的经济效 其计算式为: 益的分析。将农村商业所得与所费进行比较,考核费用率、 贷款利润率=考核期农副产品利润×资金贷款率×1O0% 利润率、流动资金周转率。费用率是商品流通费用与商品销 贷款平均余额 售总额比较:利润率是利润总额与商品销售总额之比,反映 此比例越高,说明农副产品预购定金贷款的效益越好。 企业经营水平的流动资金周转率,可用流动资金周转次数, 4.分析农副产品预购定金贷款回收率,考核该贷款回收 流动资金周转天数,流动资金占用率即销售资金率来表示。 比率,此比值越大越好,等于1时,才达到预期的目的。 由于农村商业的流动资金占用额主要由银行贷款形成,所以 上述分析,基本反映贷款的效益。 信用社信贷资金分析(Credit Fund Analysis of Pop- ular Bank) 国营农业贷款分析(State Agricultural Loan Analysis)】 信用社信贷资金分析是指信用社对信贷资金的运用情 国营农业贷款分析指信用社对国营农业贷款的经济效况的综合研究考核的过程,总结经验,发现问题,解决矛盾, 益分析。把国营农场的所得与费用进行比较,反映信贷效益 提高信贷资金效益。信用社的信贷资金经营状况,应从信贷 和整个资金效益的相对指标。以产品销售收入或总销售收 结构,贷款规模、经济效益三个方面分析。信贷结构主要分 入分别与销售成本及流动资金占用平均余额比,形成成本收 析信贷资金来源与运用的比例结构,分析短期贷款与长期信 入率和流动资金周转率指标:以产品销售利润和总销售利润 贷的比例结构,流动资金贷款与设备贷款的比例,信贷资金 分别与销售成本和流动资金占用平均余额的相比,形成成本结构的分布与农村经济结构是否协调,从中发现问题及时调