916第五篇证券投资实务定量分析 折现率为15%,价值为(0.12×1000)/0.15=800元。这800 比例: 元就是从现在起以至永远每年得到120元现金流人的现值。 一利息支付的次数(即如果有4年,那么对半年付息 如果永久性公债每半年支付一次利息,必须对i和C作相应的 的债券而言,n=8): 调整。 C一半年期利息: y—一年到期收益率。 零息债券的价格计算(Zero coupon bond price calcu- 因素∫反映了这样一个事实,即两种债券都有权获取未来 lation) 的利息,并且两种债券的面值并不能使其定价相同。如果一 零息债券的计算公式为: 种债券在一周后支付利息,而另一种债券在五个月后支付利 0 0 M 息,那么就可能会发生这种情况。这样,下一次付息期越近,f %=0+可+a++…+ā+)0+) (1) 值就越大,贴现系数就越小,债券价格就越大。 式中,M、一债券在到期日价值; 假定n=4,并且我们所估价的债券恰好处于上一次利息 N一距到期日的时间间隔。 支付之后,那么∫=0,有: 假设零息债券在到期日的价值为$1000,偿还期为25 Par P= =-C 年。如果投资者要求得到15%的收益率,那么V。= 1+0.15)西2.90=30,38。由于N和i值太高,这一价值 10001000 现在假定已经过去了三个月,那么对此时的债券定价。 看上去很低。零息债券的这一特点使它又被称为乘数因子, 因为三个月是半年的一半(f=1/2),可得: C 因为$30.38的投资,在25年内以15%的收益率计算,在25 Par 年结束时会达到$1000。 》‘: 这时可以看到,把非整期因素融合进去就在一些小的方 直接收益率(Direct Yield Rate) 面改变了最初的公式形式。注意到对给定的剩余的付息期数 直接收益率完全是根据利息率和市场价格计算的。直接 而言,我们距下一个利息支付日越近,∫值就越大,而且正如我 收益率的计算公式为: 们前面所预期的,贴现率越小,债券价格就会上升。 i二Po Oct.4 (1) ←-142 式中,。一债券直接收益率; C一年利息; 184 My.15 Nov.15 May.15 Nov.15 May.15 Nov.15 P。—一市场价格。 1993 1994 1995 直接收益率只是部分反映了债券的收益。第一,债券的 价格随着到期日的到来将逐渐接近其面值。例如,实际收益 让我们用债券定价方程中的有关美国国库券的数据来例 率i或者高于或者低于i,这取决于债券是否是折价购买、 示一下这一计算。该债券半年期利率为9%,1996年11月15 溢价发行等。第二,债券价格因市场条件的变化而在不同的 日到期,计算1994年10月4日的收盘价。这一债券的时间线 持有期是不一样的,对于不打算持有至偿还期的投资者来说, 显示,上一次利息支付是1993年3月15日,下一次利息支付 在计算。时,没有考虑到价格变动所引起的资本利得和资本 将为1993年11月15日。 损失。 收益率为6.00%,报价为105.27。报价收益率指以卖方 报价为基础的到期收益率,并且在金融界报出。这样,我们可 把应计利息和非整期结合起来的债券价格(Interest 以得到下列参数: C=845,即1/2×0.09×$1000 Accrued and Non-Full Period Combination Bond y=0.06 Price) n=5,即剩余的利息支付期 把应计利息和非整期结合起来,是分析利息是如何影响 f=142/184,其中142是从1994年3月15日到1994年10 债券价值和债券的报价及其价值之间的差异。其方法是用债 月4日间的天数,184是从1994年3月15日到1994年11月 券定价方程(3)的变形来进行的。 15日的天数 假定我们需要确定某半年利息债券在某非付息日的一天 Par=1000 的价格:那么就需要下面的债券定价方程: 用方程(1),可得: Par 5 P= ++ 1) P=∑= 845 (1+006]-®m+ $1000 2 (1+0.06]-®m 2 式中一从上一个付息日至今的天数占整个半年期天数的

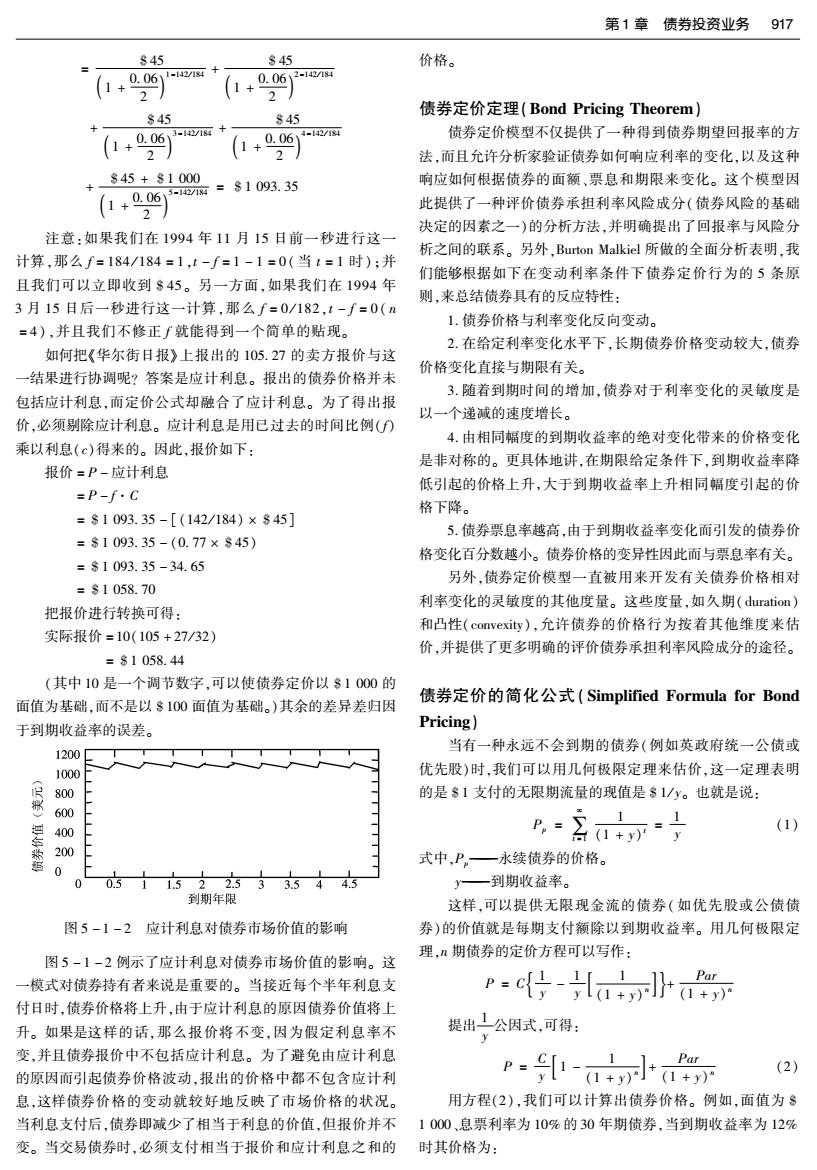

第1章债券投资业务917 845 845 (1+Q06-地m+ 价格。 0.0612-141 2 1+2) 845 债券定价定理(Bond Pricing Theorem) $45 (1+006)-g+ (1+006]-®m 债券定价模型不仅提供了一种得到债券期望回报率的方 2 法,而且允许分析家验证债券如何响应利率的变化,以及这种 845+81000 +9 41g=$1093.35 响应如何根据债券的面额、票息和期限来变化。这个模型因 此提供了一种评价债券承担利率风险成分(债券风险的基础 决定的因素之一)的分析方法,并明确提出了回报率与风险分 注意:如果我们在1994年11月15日前一秒进行这一 析之间的联系。另外,Burton Malkiel所做的全面分析表明,我 计算,那么f=184/184=1,1-f=1-1=0(当t=1时):并 们能够根据如下在变动利率条件下债券定价行为的5条原 且我们可以立即收到$45。另一方面,如果我们在1994年 则,来总结债券具有的反应特性: 3月15日后一秒进行这一计算,那么f=0/182,1-f=0(n 1.债券价格与利率变化反向变动。 =4),并且我们不修正∫就能得到一个简单的贴现。 2.在给定利率变化水平下,长期债券价格变动较大,债券 如何把《华尔街日报》上报出的105.27的卖方报价与这 价格变化直接与期限有关。 一结果进行协调呢?答案是应计利息。报出的债券价格并未 3.随着到期时间的增加,债券对于利率变化的灵敏度是 包括应计利息,而定价公式却融合了应计利息。为了得出报 以一个递减的速度增长。 价,必须别除应计利息。应计利息是用已过去的时间比例(月 4.由相同幅度的到期收益率的绝对变化带来的价格变化 乘以利息(c)得来的。因此,报价如下: 是非对称的。更具体地讲,在期限给定条件下,到期收益率降 报价=P-应计利息 低引起的价格上升,大于到期收益率上升相同幅度引起的价 =P-f·C 格下降。 =$1093.35-[(142/184)×845] 5.债券票息率越高,由于到期收益率变化而引发的债券价 =$1093.35-(0.77×$45) 格变化百分数越小。债券价格的变异性因此而与票息率有关。 =$1093.35-34.65 另外,债券定价模型一直被用来开发有关债券价格相对 =81058.70 利率变化的灵敏度的其他度量。这些度量,如久期(duration) 把报价进行转换可得: 和凸性(convexity),允许债券的价格行为按着其他维度来估 实际报价=10(105+27/32) 价,并提供了更多明确的评价债券承担利率风险成分的途径。 =$1058.44 (其中10是一个调节数字,可以使债券定价以$1000的 面值为基础,而不是以$100面值为基础。)其余的差异差归因 债券定价的简化公式(Simplified Formula for Bond 于到期收益率的误差。 Pricing) 当有一种永远不会到期的债券(例如英政府统一公债或 1200D 1000 优先股)时,我们可以用几何极限定理来估价,这一定理表明 800 的是$1支付的无限期流量的现值是$1/y。也就是说: 600 1 400 名(1+= P。= (1) 200 式中,P。一永续债券的价格。 0 0 0.511.522.5335445 y—一到期收益率。 到期年限 这样,可以提供无限现金流的债券(如优先股或公债债 图5-1-2应计利息对债券市场价值的影响 券)的价值就是每期支付额除以到期收益率。用几何极限定 理,n期债券的定价方程可以写作: 图5-1-2例示了应计利息对债券市场价值的影响。这 Par 一模式对债券持有者来说是重要的。当接近每个半年利息支 付日时,债券价格将上升,由于应计利息的原因债券价值将上 升。如果是这样的话,那么报价将不变,因为假定利息率不 提出1公因式,可得: 变,并且债券报价中不包括应计利息。为了避免由应计利息 Par (2) 的原因而引起债券价格波动,报出的价格中都不包含应计利 息,这样债券价格的变动就较好地反映了市场价格的状况。 用方程(2),我们可以计算出债券价格。例如,面值为$ 当利息支付后,债券即减少了相当于利息的价值,但报价并不 1000、息票利率为10%的30年期债券,当到期收益率为12% 变。当交易债券时,必须支付相当于报价和应计利息之和的 时其价格为:

918第五篇证券投资实务定量分析 1001-1 91000 Pa=01-a+0.12)+(0+0.2) (3)计算到期收益率时,要解高阶多项式,而这是相当困难的。 通常是用试错法。 =$833.3333(1-0.03338)+833.37792 首先,我们看一个零息债券的例子。假设某零息债券的 =s838.90 市场价格是100元,偿还期为15年,到期日价格为1000元. 方程(2)可用于计算按年付息的债券在付息日的价格。用 利用零息债券的价格计算公式(1),计算如下: 类似的方法还可以求出更为普通的半年付息的债券在非付息 日的其余任何日期的价格,我们可以得到如下的债券定价方程: = 100=1000 3 (1+i)2西 (1+)5=1000 100 式中一半年付息债券从上一次付息日到今为止的天数占 1+i=5/0 整个付息天数的比例: 1+i=1.0965 n—总付息次数: i=9.65% C—每期支付的利息: 因此,如果该债券的售价为100元,持有至偿还期,发行者 y—年到期收益率。 将支付1000元,到期收益率为9.65%。 例如,某国库券息票利率为9%,到期日为1996年11月 如果债券有固定期限,每半年支付一次利息,就不能用上 15日,要求的收益为6.00%,报出的卖方价格为105.27。计 面那种简单的代数方法来求出到期收益率,而需要采用试错 算一下在1994年10月4日观察到的收盘价。利息支付日为3 法。假如某公司债券的面值为1000元,距到期日的时间为25 月15日和11月15日。这样,可得出下列参数: 年,利息率为12%,半年支付一次利息。债券价格为750元, C=$45,即1/2×0.09×8100 我们用试错法求它的到期收益率。在试错过程中先假设i= y=0.06 n=5,即从1994年10月4日到1996年11月16日间的 015=0.075。利用债券价值评估公式(3),有: 2 利息支付期数。 1 f=142/184=0.77,其中142是从3月15日到10月4日 1000 750 =60 (1.075)0 间的天数,184是从3月15日到11月15日间的天数。 0.075 (1+0.075)0 Par =$1000 =60(12.975)+1000/37.190 用方程(3)可得: Pe(1+09) =778.50+26.89 750≠805.39 由于805.39>750。说明到期收益率不是15%,而是高于 2×845 S1000 15%。令i=0.16/2=0.08继续进行试算,结果为: 0.06 1+ .06 0.06 750=734.01+21.32 750≠755.33 =1.023074[$206.0867+$862.6088] 这一结果表明到期收益率稍稍高于16%。这样,第三次 =81093.35 试算时假设i=0.162/2=0.081,结果为: 750=725.66+20.36 到期收益率(Maturity Yield Rate) 750≠746.02 计算到期收益率有以下几个假设: 这说明到期收益率将低于16.2%,因此,到期收益率将在 1.持有债券直至到期日。 这样的区间内,即0.16<i<0.162。利用内差法可以将正确的 2.全部的现金流量(利息和本金)都按债券的规定实现 收益率i计算出来,过程如下: (发行者如期如数履约)。 r=0.16→755.33 3.在债券到期日到来之前,发行者不能回购其债券。 i→750.00 4.利息所得将用于再投资,收益率等于到期收益率。 r=0.162→74602 到期收益率可以根据债券的不同特点用有关收益率公式 建立一个等式反映出等比关系,并计算: 去计算。在这些等式中令。=P。,投资者便可以根据市场价 0.16-i755.33-750.00 格计算出到期收益率。 0.162-0.16-746.02-755.33 -1.490+9.31i=0.011 但是,计算那些有固定期限,并定期支付利息的债券的到 i=16.12% 期收益率是极其繁琐的。这是因为用债券价值评估公式(2)、 这样,该债券的到期收益率为16.2%

第1章债券投资业务919 券发生回购行为的可能性。在利率水平不断下降的时期,特 准到期收益率(Quasi-Maturity Yield Rate)】 别是当到期收益率降至低于利息率时,发生回购的可能性增 由于计算到期收益率太费时间,人们找出了计算方便,又 加。在分析回购可能性时,也必须考虑到市场价格与回购价 可以近似代表到期收益率的准到期收益率。准到期收益率 格的关系。 i,实际上是对到期收益率的猜测。同时,也可以在计算到期 表5-1-4 至第一次回购的收益率计算 收益率的试错法中作为第一个估计值。 债券特点及市场状况 准到期收益率为: 面值 1000元 My-Po 利率(每半年支付) 12% C+- N 期限 5年 i=Po+Ms (1) 至第一次回购的期间 3年 2 市场价格 900元 式中,i一准到期收益率: 到期收益率 14.91% 第一次回购价格 1100元 C—年利息: 至第一次回购的收益率: Mw一到期日价值: 1 P。一债券的市场价格; 1 (1+io/2) 1100 900=60 N一至债券到期日的时间间隔。 (1+iaa/2)6 公式(1)实际上是在债券持有期内的平均收益水平,即收 当ion=0.19或in/2=0.095时, 益利息与年平均资本利得和除以债券的平均投资。所以平均 900元<903.33元 收益没有考虑时间价值。 因此,当>0.19,所以第二次选择im时,要稍高一些,当i= 下面利用前面计算到期收益率的资料计算准到收益率: 0.192时900元<899.05 120+1000-750 通过内差法计算,i山=19.15% i= 25—-120+10-130」 750+10001 87万873=1486% 债券持有期收益率(Bond Holding Period Yield Rate) 2 投资者通常关心的是在某一特定持有期内的债券收益 显然准到期收益率,与到期收益率之间有相当的差距。 率,即持有期收益率(HPR)。 例如,在一个月内买卖同一种债券,PR是反映这种投资 可回购债券的到期收益率(Counter-Purchase Bond 策略的合适的收益率指标。 Maturity Yield Rate) 对于付息债券,HPR的计算如下: 可回购债券是允许债券发行者在债券到期日到达前赎回 P+P.(1 HPR,) 的债券。这种债券使发行者可以在合适的时机进行换债,即 P+=1+HPR. P 赎回现有的利息较高的债券,代之以利率较低的新债券。由 于债券的到期收益率是以债券持续于整个偿还期为基础计算 MPR,Pr-P.+he P 的,债券的赎回便增大了计算到期收益率的难度。 式中,HPR,一1期持有收益率: 为了反映可能发生的回购行为对债券收益的影响,除计 P,一债券发行或购买价格: 算到期收益率之外,还需计算债券从发行至第一次回购期间 P1一债券到期日或出卖时价格: 的收益率,即回购期收益率。 I一t期获得的利息。 债券估价公式(3)可以改变为 下面用一个例子说明公式(1)的应用,假设某人于1月1 (1+i/2)7 日购买了一种债券,价格为$800,面值为$1000,利息率为 (2) 2 (1+i/2)27 12%,每半年支付一次,分别是1月1日和7月1日,这人于7 月1日将这一债券售出,出售价格是$850,HPR为: 式中,i一至第一次回购的收益率; $850-$800+Q.12($1000) 2 T一至第一次回购的上限: HPR. 800 P一发行者在第一次回购日期的支付价格。 850$60 如同计算到期收益率一样,需要用试错法求解。表 =8800+8800 5-1-4描述了这一计算过程。与计算到期收益率不同,计算 =0.0625+0.075 可回购债券至第一次回购期的收益率必须用回购价格取代到 =13.75% 期日价格,用第一次回购的年限代替N。 这里,价格的上升为购买者提供的收益为6.25%,而利息支 可回购债券收益率相对于到期收益率的重要性取决于债 付给购买者提供的收益率为7.5%。同时,由于持有期的长度为6

920 第五篇证券投资实务定量分析 个月,所以HPR是半年的收益率。可以用复利或单利的方法将其 到期收益率 14.99% 转化为年度收益率。复利转化方法是(1+0.1375)2-1= 分析者对来年的预测 29.39%,单利转化方法是2×0.01375=0.275=27.5%,显然,复 续表 利方法的收益率高于单利方法。如果上例的持有期为5个月,那 经济环境 概率 利息 年末价格 么年度的HPR将是(1+0.1375)号-1=36.23%。 1.衰退 0.1 08 4008 如果持有期较长或现金流量的形成与上面不同,那么公 2.停滞 0.5 110s 700$ 式(1)也要作相应的调整。例如,假设上例的债券是于1月1 3.一般增长 0.4 1108 800s 日以$800的价格购买,于第二年的1月1日以8850的价格 计算 卖出,持有时间为一年整,但是由于债券每半年支付一次利 经济环境 持有期收益率 息,HPR应按下述方法计算。 1.衰退 400-750+0=-0.4667 750 P+Ln·(1+HPR)交+l=P,(1+HPR) 2.停滞 700-750+110 =0.08 750 P,= (1+HPR)历+ 1+HPR)+ P (1+HPR)' 3.一般增长 800-750+110=0.2133 750 8800= $60 $60 8850 (1+HPR)(1+HPR)+(1+HPR) 则E(HPR)= ,之(概率)E·(R: 这一问题如同计算到期收益率一样,可以通过试错法来 =0.1(-0.4667)+0.5(0.08)+0.4(0.2133) 解决,经计算可以得到HPR=0.2204或22.04%。 =-0.0467+0.04+0.0853 =7.86% 预期收益率(Expected Yield Rate) 预期收益率是每个债券投资者乃至债券分析必须考虑的 税后收益率(After Tax rield Rate) 问题。对于没有任何违约风险的债券(如国库券),如果投资 计算税后收益率的过程基本上和计算期间收益率的过程 者一直将其持有至偿还期的话,到期收益率就是预期收益率。 相似,这其中仅有的区别是在计算税后收益率时要从收益/ 如果债券存在违约风险,并且不是持有至偿还期,收益水平将 (包括股息和息票利息)中扣除税收。假设投资者在第i期持 随着不同的持有期而发生变化,因此,需要对其进行细致的 有证券,但还没有出售证券,那么,投资者在第讠期的税后收益 分析。 率是: 表5-1-5给出了分析违约风险对预期收益率的影响的 R=EMV BMV +1 (1-T) (1) 分析方法。这种分析是计算预期HPR或E(HPR)。表的上部 BMV, 给出了债券的基本特征,以及市场价格,直接收益率和到期收 式中,R,一第i期的税后收益率(注意,投资者在第i期期末 益率。表的下部假设债券将持有一年,估计在来年不同的经 并没有出售其证券,所以,R只是持有期的税后 济环境下,各种可能的HPR,进而估计出E(HPR)。对于每一 收益率); 种经济状态,都必须估计出可能性(概率)、利率、年末价格。 EMW一在第i期期末证券的市场价值: 每一种经济状态都可以利用债券持有期收益率公式(1) BMW一在第i期期初证券的市场价值: 计算出HPR,E(HPR)在表5-1-5底部计算出来。7.86%的 I,一投资者在第i期所获得的收人(包括现金股息和 E(HPR)可以与14.99%的到期收益率和14.67%的直接收益 息票利息); 率相比较。说明对于那些存在不履约风险,并且不持有至到 T—收入税税率。 期日的债券,其到期收益率,直接收益率不能用作该债券预期 再假设投资持有证券的期限一共是n个时期,即投资者 收益率的指标。对于投资决策,更应采用预期收益率 在第1期期初买进证券,在第n期期末卖出证券。那么,在计 E(HPR),而不是到期收益率或直接收益率。 算最后一个持有时期即第期的税后收益率时,除了要考虑 收入税以外,还应考虑资本增益税即资本利得税。这样,在第 表5-1-5对有履约风险公司债券的E(HPR)的计算 n期(投资者在这期的期末卖出了其拥有的证券),投资者所 债券特点与市场状况 获得的税后收益率为: 面值 81000 利率(一年支付) 11% R.-EMV,-BMV,N.(P.P.)T,In(1T) BMV (2) 成熟期 20年 债券等级 B 式中,R。一最后一个持有期(即第n期)的税后收益率: 市场价格 8750 EMW。一在第n期期末证券的市场价值; 直接收益率 0.11×1000=14.67% BMW一在第n期期初证券的市场价值,即在第n-1 750 期期末证券的市场价值: