第1章债券投资业务911 其他金融机构发行,其信誉度是很高的,因此其利率应低于企10.08%,这时债券实际收益率与票面利率是一致的,即100元 业债券利率。但由于金融债券所筹资金是用来发放特种贷1年期满,利息为10.08%。但在实际发行债券时并不如此。 款,其利率可以适当高些。目前已发行的金融债券,其利率计因为在《企业债券管理暂行条例》第二十条中规定,“单位和个 算有3种方式: 人所得的企业债券利息收入,按国家规定纳税”,国家规定的 1.固定利率。到期还本时同时偿付利息,如1986年中国单位购买企业债券的债券利息收入视同银行存款利息收入, 工商银行发行的金融债券,定期1年,年利率9%,到期还本时并入单位年度总收入中按单位性质,收益总额、税率分别缴 付给利息9元:1988年发行3年期的利率为年息10%,到期还税:而对个人购买企业债券的利息收入,按有关规定,必须按 本时付给利息30元。逾期兑付均不另计逾期息。 其利息收入额由发行企业在支付债券利息时扣缴20%的个人 2.累进利息。还本时同时偿还利息,如1987年中国工商收入调节税。个人从银行取得的储蓄存款利息,或购买金融 银行的累进利息债券,定期5年,但满1年后购券人如需现金债券取得的债券利息,则都是免缴个人收入调节税的。这样 使用,可以提取,利率满1年的按年息9%计算;满2年第1年产生了一个实际问题,个人购买企业债券实际收益率是否大 仍为年息9%,第2年为年息10%,2年平均为年息9.5%(单 于银行储蓄存款利息收入或金融债券利息收入?下面将三者 利):满3年第1年为年息9%,第2年年息10%,第3年年息 均以100元面额1年期作比较,其情况是: 11%,3年平均年息为10%(单利):满4年的年息从9%开始 表5-1-3 每年增长1%,4年平均年息为10.5%(单利):满5年的年息 扣缴个人收 个人实 也是每年增长1%,5年平均年息为11%(单利)。1989年发 品种 年利率% 利息 人调节税 际收益 行的累进利息金融债券,除第1年利率比同期储蓄高一个百 定期储萄 7.2 2.20 0 7.20 分点、第2年利率比同期储蓄高两个百分点外,满3年的其利 金融债券 9.0 9.00 0 9.00 率比同期储蓄利率高三个百分点,并也实行保值,按到期时公 企业债券 10.08 10.08 2.016 8.064 布的保值率贴补差额。 由上表可以看出,个人购买企业债券的实际收益低于金 3.发行时预扣应付利息。到期按面额偿付(即“贴水发 融债券,从现实情况看,储蓄和金融债券是“银行信用”,特别 行”或“贴现发行”)。如1987年中国工商银行上海市分行的 是在我国,其信用可靠程度不亚于政府。而企业债券的信用 贴现债券,票面金额100元,发行价格为90元,债券期限为1 度比银行低,其利率自应高于银行,可情况不然,这样的企业 年2个月又25天(按445天计),计算得: 债券对投资者是极少有吸引力的。为了解决发行企业债券中 收益率=-面值-售价×360,100-90,360 =9% 的实际收益率不合理的问题,因此在必要时要采取贴现方式 售价 天数90445 (又称“贴水”方式)发行。如1988年1月份上海无线电器厂 面值在这里实际上是“终值”,即到期时的本利和:售价实 (凯歌)发行的1000万元和上海市宝山水泥厂发行的2600 际是现值。因此计算收益率的公式也可以写为: 万元等3年期的企业债券,其票面利率为10%,即企业每年每 收益率= 终值-现值 360 现值 ×距到期天数 100元支付利息10元,3年共30元,其中20%计6元为扣缴个 人收入调节税,另24元付给购券人。但在发行时以“贴现”方 企业债券利率(Business Bond Rate) 式,即100元减去应付利息24元,按76元价发行,3年到期后 在我国,《企业债券管理暂行条例》第十八条规定:“债券 偿还100元。按照这一算法:①票面利率符合国务院规定,按 的票面利率不得高于银行相同期限居民储蓄定期存款利率的 当时计算3年期最高票面利率为11.5%,而实际发行时仅为 40%”。也就是说,第一,目前只能发行规定票面利率的债券; 10%:②个人收入调节税20%依法扣缴,符合税法规定:③个 第二,债券的票面利率以银行的相同期限居民储蓄定期存款 人实际收益率为10.526%(3年单利),略高于1988年3年期 利率为基数,但如储蓄定期存款利率调整(不论调高或调低) 国库券10%及累进金融债券3年期平均利率10%,高于3年 时,债券利率不作调整:第三,债券票面利率有上限。即不得 期居民储蓄定期存款年利率8.28%,这是比较切合实际的利 高于相同期限居民储蓄定期存款利率(加上)40%,但没有规 率:④企业实际承受年利率为12.526%(单利),即每用款100 定下限。实际上向单位发行的债券,尤其是带产品的债券,其 元,到期需归还37.58元的利息(含个人收入调节税)。这比 利率是完全可以低于银行相同期限储蓄定期利率的:第四,债 银行贷款月利率6.6%,按季复利26.53元高出约29.4%。因 券的票面利率一般宜等于债券的实际收益率,但有时也可以 此企业应考虑自己的承受能力。 不一定等于债券的实际收益率。例如,1988年9月1日前的 一年期债券,按《企业债券管理暂行条例》规定的办法计算:银 债券发行价格(Bond Issue Price) 行1年期居民储蓄定期存款利率为月息6%c,折合年息7.2%, 债券发行价格债券从发行者手中转移到初始投资人手中 如上浮40%则为: 的价格。债券的发行价格可能有三种情况:一是发行价格等 7.2%+7.2%×40%=10.08% 于票面额,称为等价发行或平行发行:二是发行价格高于票面 按这样计算,100元的债券1年期其面利率最高为年利率价格,称为溢价发行或高价发行:三是按低于债券票面的价格

912第五篇证券投资实务定量分析 发生,称为折价发行或低价发行。在实际操作中,发行债券通 零息票债券的现值为: 常是先决定年限和利率,然后再根据当时的市场利率水平进 D PV = 行微调,以决定实际的发行价格。一批债券的发行不可能在 (1+i)w 一天之内完成,认购者需要在不同的时间内购买同一种债券, 分次付息债券的现值。设任何数额的每次付息额为A,任 可能要面对不同的市场利率水平。为了保护投资者微调发行 何数额的债券票面额为D,任何数量的收入流量的阶段数为 价格来变动实际收益水平。调整发行价格具有不同的计算方 N,则 法(如单利、复利),而且不同的发行方法(如息票债券发行、贴 一年付息一次的债券现值公式为: 现债券发行),调整发行价格的计算公式也不一样。以息票债 PV= (1+)'1+ A D 券发行、单利计息时调整发行价格,其计算公式为: 发行价格:票面额+票面利息×待偿年数(期限) 一年付息两次的债券现值公式为: 2N ,1+市场年收益率×待偿年数(期限) PV a+n+a+n A D 例如,某企业拟发行三年期债券,票面额为100元,票面利 一年利息四次的债券现值公式为: 率为10%,当金融市场年收益率为10%时,其发行价格确 A D 定为: y=a+i4+1+海 100+10×3 1+10%×3=100(元) 债券的现值公式与债券的基本价格公式是一样的。只要 假如其他条件不变,而市场年收益率上涨为11%,此时, 把现值公式中的N换成距债券到期日尚存的付息阶段数,便 发行价格应定为: 可用现值公式计算任何有效时点上的债券价格。但这并不意 味着决定债券价格的因素只有时间一项。事实上,债券收入 1+119%x3=97.74(元) 100+10×3 流量中的风险因素在债券的现值计算中已经体现出来。这就 再假如其他条件不变,市场年收益率下跌为9%,这时债 是市场收益率i的可变性质。市场收益率的水平反映着投资 券的发行价格就应定为: 人对债券发行人信誉的评价,因而反映出债券本身包含的风 100+10×3 1+99%×3=102.36(元) 险大小。 上例中的市场年收益率,是指在金融市场的一定时点上, 债券收益率(Yield of Bond) 多数投资者所能接受的金融资产投资收益水平。通过上面的 债券收益率指一定数量的投资本金在一定时期内能产生 例子可以简单说明债券发行价格决定的机制。债券发行价格 多少收益的比率。债券收益率与股票收益率有所不同,股票 的决定不仅需要考虑债券票面利率及其他条件,还需要认真 收益中股息是不固定的,所以股票收益率包括较多的预测因 研究市场利率水平,否则,或者容易失去投资者,或者错误地 素。而债券的利息和偿还期是事先确定的,所以在投资时即 提高了筹资成本。 可准确地计算出收益率来。决定债券收益率的因素有三个: 利率,期限和购买价格。这三个要素中任何一个发生变化,收 债券现值(Bond Present Value) 益率也将随之变化。债券收益率对债券投资的决策十分关 从收入流量的角度看,债券主要分成两类,一类是到期时键。债券投资的目的在于每年能够领取一定的利息并在偿还 一次还本付息的债券,即利随本清债券:另一类是定期支付利期得以回收本金。就是说至少包括安全收回约定的利息和本 息,到期还本的债券,即分次付息债券。利随本清债券的现金。这就需要对债券投资对象进行选择,从而就必须以债券 值,可用单期现值公式计算,这种债券的未来收入流量只是到 收益率作为尺度对上市的债券加以衡量。债券收益率的计 期时的一笔本息之和,将这个数额作为现值,按债券期限和市 算,因单利和复利、贴现与非贴现、期中与期末等不同情形,有 场收益率将其折现,便可得到债券的现值。公式为: 多种算法。从证券市场现行的状况来看,考察债券收益率至 PW=·A+D 少应该掌握以下几种: (1+)” 1.直接收益率。指只计算债券每年利息收入在投资本金 式中,D一票面额: 中的比率。其计算公式是: A一每年利息额: V。·I N一年限: y=- ×100% 一市场收益率: 式中,3一直接收益率: PV—债券现值。 。一债券的面值; 零息票债券是一种特殊的利随本清债券,它不承诺支付 —债券的年利率: 利息,只规定到期按票面额偿还债券持有人。因此,它的票面 P一债券的实际价格。 额D就是全部的未来收人流量,在市场收益率为i时,N年期 例如,发行债券的面值为1000元,票面年利率8%,债券

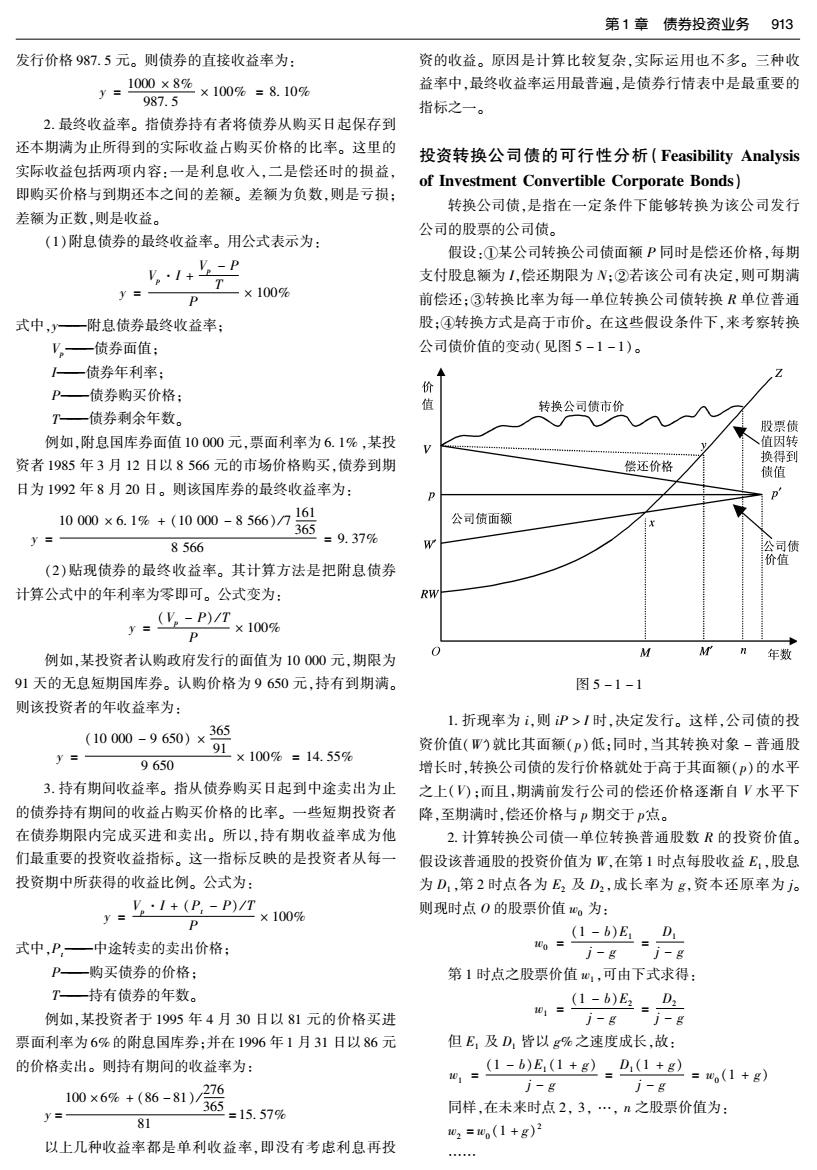

第1章债券投资业务913 发行价格987.5元。则债券的直接收益率为: 资的收益。原因是计算比较复杂,实际运用也不多。三种收 y=1000×8% ×1009%=8.10% 益率中,最终收益率运用最普遍,是债券行情表中是最重要的 987.5 指标之一。 2.最终收益率。指债券持有者将债券从购买日起保存到 还本期满为止所得到的实际收益占购买价格的比率。这里的 投资转换公司债的可行性分析(Feasibility Analysis 实际收益包括两项内容:一是利息收入,二是偿还时的损益, of Investment Convertible Corporate Bonds) 即购买价格与到期还本之间的差额。差额为负数,则是亏损: 转换公司债,是指在一定条件下能够转换为该公司发行 差额为正数,则是收益。 公司的股票的公司债。 (1)附息债券的最终收益率。用公式表示为: 1*悲 假设:①某公司转换公司债面额P同时是偿还价格,每期 支付股息额为I,偿还期限为N:②若该公司有决定,则可期满 y=- P T一×100% 前偿还:③转换比率为每一单位转换公司债转换R单位普通 式中,y一附息债券最终收益率; 股:④转换方式是高于市价。在这些假设条件下,来考察转换 "。一债券面值: 公司债价值的变动(见图5-1-1)。 一债券年利率: P一债券购买价格: 价 转换公司债市价 T一债券剩余年数。 股票债 例如,附息国库券面值10000元,票面利率为6.1%,某投 、值因转 资者1985年3月12日以8566元的市场价格购买,债券到期 换得到 偿还价格 债值 日为1992年8月20日。则该国库券的最终收益率为: P 10000×6.1%+(10000-8566)716g 公司债面额 365 Y= 8566 =9.37% 公司债 价值 (2)贴现债券的最终收益率。其计算方法是把附息债券 计算公式中的年利率为零即可。公式变为: RW y=(vP)IT ×100% P 0 M 例如,某投资者认购政府发行的面值为10000元,期限为 MN年数 91天的无息短期国库券。认购价格为9650元,持有到期满。 图5-1-1 则该投资者的年收益率为: 1.折现率为i,则P>I时,决定发行。这样,公司债的投 (10000-9650)×365 资价值(W)就比其面额()低:同时,当其转换对象-普通股 y = 91 ×100%=14.55% 9650 增长时,转换公司债的发行价格就处于高于其面额()的水平 3.持有期间收益率。指从债券购买日起到中途卖出为止之上():而且,期满前发行公司的偿还价格逐渐自V水平下 的债券持有期间的收益占购买价格的比率。一些短期投资者 降,至期满时,偿还价格与p期交于p点。 在债券期限内完成买进和卖出。所以,持有期收益率成为他 2.计算转换公司债一单位转换普通股数R的投资价值。 们最重要的投资收益指标。这一指标反映的是投资者从每一 假设该普通股的投资价值为W,在第1时点每股收益E,股息 投资期中所获得的收益比例。公式为: 为D,第2时点各为E2及D2,成长率为g,资本还原率为j。 y=:I+(e-P) -×100% 则现时点0的股票价值。为: P (1-b)E D 式中,P,一中途转卖的卖出价格: 00= -g=8 P—购买债券的价格: 第1时点之股票价值心,可由下式求得: T—持有债券的年数。 (1-b)E2D2 例如,某投资者于1995年4月30日以81元的价格买进 01= 票面利率为6%的附息国库券:并在1996年1月31日以86元 但E,及D皆以g%之速度成长,故: 的价格卖出。则持有期间的收益率为: %,=L-6)E,+2.D,1+2=,1+g) 276 J-8 j-g 100×6%+(86-81)/ 365 y= =15.57% 同样,在未来时点2,3,…,n之股票价值为: 81 02=1(1+g)2 以上几种收益率都是单利收益率,即没有考虑利息再投 …

914第五篇证券投资实务定量分析 0a=0(1+g)9 的价格买进年利率为6.1%的附息国债(期限为10年)。1997 换言之,假设收益及股息呈无限成长,股票的投资价值每 年6月,由于每100元面额的价格上涨到90元,又将该债券出 年以g成长率增加,其结果在M年后R股的投资价值将超过 售了。债券持有期间收益率为: 公司债价值。那么,在t时点的R股全部的投资价值为: 61+90-85 Pw:Rwo (1 +g)" 4×1009%=8.65% 85 假设g>0,则上式呈RW→Xy→z向上倾斜的曲线,过M 年后,在X处与公司价值W的价值相交,过X点后,则R股全 债券认购者收益率(Bond Subscribers'Yield Rate) 部的投资价值就超过公司债价值继续向上升。 债券认购者收益率指债券认购者于发行日以发行价格购 3.计算公司债投资价值。公司债若持至期满,其在第0 进债券,一直到最终偿还日整个发行期内的年收益率。即认 时点之投资价值w'为: 购债券者所投人的本金与其收益额之比。决定认购者收益率 W= 白(1+i)+ (1+i) 的因素有三条,即偿还期限、利率和发行价格。公式为: 在第t时点的投资价值则为: 认购者收益率 W= ∑1+i+(1+ _收人的本金利息合计-最初投人本金×1O0% 最初投入本金×待偿期限 如图5-1-1所示,上式呈W→X→p之直线,这便是公 每年收人金额+偿还金额-最初投人本金 待偿期限 司债投资价值变动的轨迹。 一×100% 最初投入本金 年利息+面额-发行价格 新发债持有期间收益率(Yield of New Issue Bond 待偿期限一×100% 发行价格 During Holding Period) 认购者收益率通常以舍去小数点后的第4位数来表示。 新发债持有期间收益率指在发行日购进新发债并持有一 段时间后出售债券所得的收益率。计算公式为: 债券平均待偿期限收益率(Average Bond Rate of 新发债(附息票债)持有期间收益率= Return During Pay Back Period) 年收益额+出售价格-发行价格 债券平均待偿期限收益率即计算抽签付息的债券的平均 持有期限 -×100% 发行价格 收益率。计算公式为: 新发债(零息债)持有期间收益率= 债券平均待偿期限收益率 发精给格×赛有翁款×10% _年利息+(偿还金额-购买价格)/平均待偿期限 ×100% 购买价格 例如,1997年4月,按每100元面额99元的价格,出售了 总面额为100万元的附息国债,此项国债是1994年4月发行 平均待格期限:期间(清》一空宽奢餮×[期间(滴)一 期间(次)+1]×[期间(满)-期间 的,年利率为7.5%(偿还期限为10年,每100元的发行价格 是98.25元)。试计算债券持有期间的收益率。 (次)] 7.5+99-9825 式中,期间(满)一从购买日(指发行日)开始到期满偿还日 3 止的期间: 债券持有期收益率= 98.25 —×100%=7.89% 期间(次)一从购买日开始到下一个定时偿还日止的 期间: 既发债持有期间收益率(Yield of Bond Issued During 现存率-聚 ×100%: Holding Period) 既发债持有期间收益率指在流通市场上买进既发债,期 定时偿还率一发行 偿还数 ×100%。 满偿还前又将其卖掉后持有期间的收益率。计算公式为: 既发债(附息票债)持有期收益率= 债券终值(Bond Final Value) 年收益+出售价格-购买价格 债券终值又称“债券期值”,债券的到期价值,债券现值的 持有期限 购买价格 一×100% 对称。其计算方法有两种: 既发债(零息债)持有期收益率= 1.根据票面额,票面利率和偿还期限直接计算。公式为: 出售价格一购买价格 D=P(1+i) ×100% 购买价格×持有期间 式中,D一债券终值: 例如,1993年6月,在流通市场上按100元面额值85元 n一未到期年限:

第1章债券投资业务915 P—债券现值; 1 V%=0.12($1000 (1.15)2 81000 一年利率。 0.15 (1.15)0 2.根据债券现值和未到期年限间接计算。 $1000 例如,一张期限5年,年利率5%,面额100元的债券,直 =$120[6.259]+i6.366 接计算则终值为100×(1+5%)5=127.63元;未到期年限为 =8751.08+$61.10 3年,则按间接方式计算,债券的终值为110.25×(1+5%)3= =8812.18 127.63元。 对于每半年付息一次的债券(美国的债券多为此种),(2) 债券终值的计算,是投资者计算收益水平的重要方法。 式可以改变为: 1 贴现国库券(Discount Treasury Note) (1+i/2)2m (3) i/2 贴现国库券指持券人在国库券兑付期之前因特殊需要急 (1+i/2)2a 需用款,将国库券转让给银行,由银行扣除未到期贴现利息, 仍然采用上面的例子,只是假定年息12%,一年两次支 付给现金的一种债券。在日本贴现短期国库券期限一般不超 付,债券价值为 过6个月,是一种借换债。它成为日本短期资金市场的主要 金融工具之一。我国发行的国库券贴现,仅限于个人购买的 V%=$120/2 1一 81000 (1+0.15/2)0 十 1985年以后发行的国库券,并规定持券人须保存两年后方可 0.15/2 (1+0.15/2)0 办理贴现。贴现业务由中国工商银行、中国农业银行、中国银 =860[12.594]+ $1000 18.044 行办理。贴现率由中国人民银行规定,贴现期从贴现月份算 起,截至国库券到期月份止,银行付现金额的计算公式是: =$755.66+$55.42 =s811.08 银行付现金额=国库券到期之和-贴现利息 贴现利息=国库券到期利息额×贴现率×贴现期 V。的大小(812.18和811.08)受两个因素影响。第一,利 息的支付频率。每半年支付一次利息要比一次付息更有价值, 债券价值评估公式(Bond Value Assessment Formu- 因为现金流量发生的时间提前了。第二,(3)式中所用的半年 la) 折现率为了,例子中的折现率为°,5=0.075。这种用年折现率 2 债券也可以利用合适的折现率计算其未来的现金流量的 的一半作为每半年现金流量的折现率会使年折现率增大,因为 总现值。评估债券价值的重要因素之一是现金流量,由于债 (1+0.075)2-1=0.1566。上述两个因素的作用方向相反。利 券本身具有明确的现金流量,因此分析起来较为方便。 息半年支付一次增加了V。,而把除以2的年折现率又降低了 评估债券价值的另一重要因素是折现率,这一折现率应 V。如果用与利率0.15相等的半年利率去重新计算V。,这一利 该反映投资者理想的收益率,包括无风险收益和风险价值补 率为√个.15-1=0.0724。将这一利率代入(3)式,债券的价值 偿部分。折现率可以通过对某一具体债券或某一合适的债券 将是839.15$,高于每年一次付息的债券价值。 指数的最终收益进行分析而得到。 计算。要考虑的另一重要因素是,债券经常在非付息日 对于有固定利率和到期期限的债券,其价值公式为: 买卖。因此,债券的交易价格包括了业已累积的利息。例如, C2 %=++产+…+会+ 一张债券的付息日为1月1日和7月1日,债券出卖者在4月 (1+i) (1) 1日卖出债券,由于出卖者实际对从1月至3月的利息有所有 =∑G 名(1+)+(1+) 权,而债券的购买者将在7月1日得到债券发行者支付的整个 半年的利息,因此其在购买时必须向出售者支付这笔利息,这 式中,V。一债券价值: 一问题给计算V。增加了难度。 C,一第t期债券的利息收益: 一折现率或理想收益率: N—至债券到期日的时间间隔: 永久性公债评估公式(Permanent Government Bond M、一债券的到期日价值。 Assessment Formula) 当每期利息收入相同时,(1)式可以转化为: 绝大部分债券有固定的利息支付和有限的期限,但也有 些债券并不支付利息,或没有最终的期限,如零息债券和永 %=C Mx (1+i) (1+i)N (2) 久性公债。永久性公债的价值计算公式为: C 例如,一种债券年息为12%,偿还期为20年,面值为$ +1+++a+)三四 i 1000,折现率为15%,利用(2)式,债券价值为: 例如,假定永久性公债的年利率为12%,面额为1000元