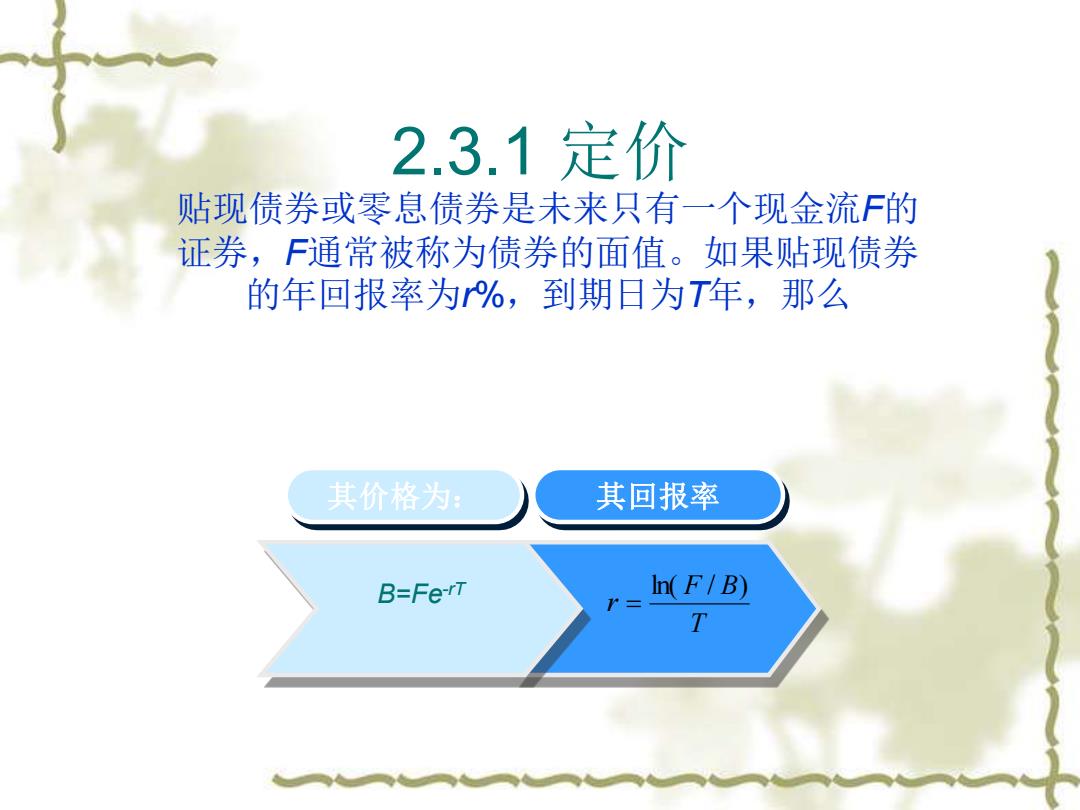

2.3.1定价 贴现债券或零息债券是未来只有一个现金流F的 证券,F通常被称为债券的面值。如果贴现债券 的年回报率为%,到期日为T年,那么 其价格为: 其回报率 B=Fe-rT In(F/B) T

2.3.1 定价 贴现债券或零息债券是未来只有一个现金流F的 证券,F通常被称为债券的面值。如果贴现债券 的年回报率为r%,到期日为T年,那么 B=Fe-rT 其价格为: 其回报率 T F B r ln( / ) =

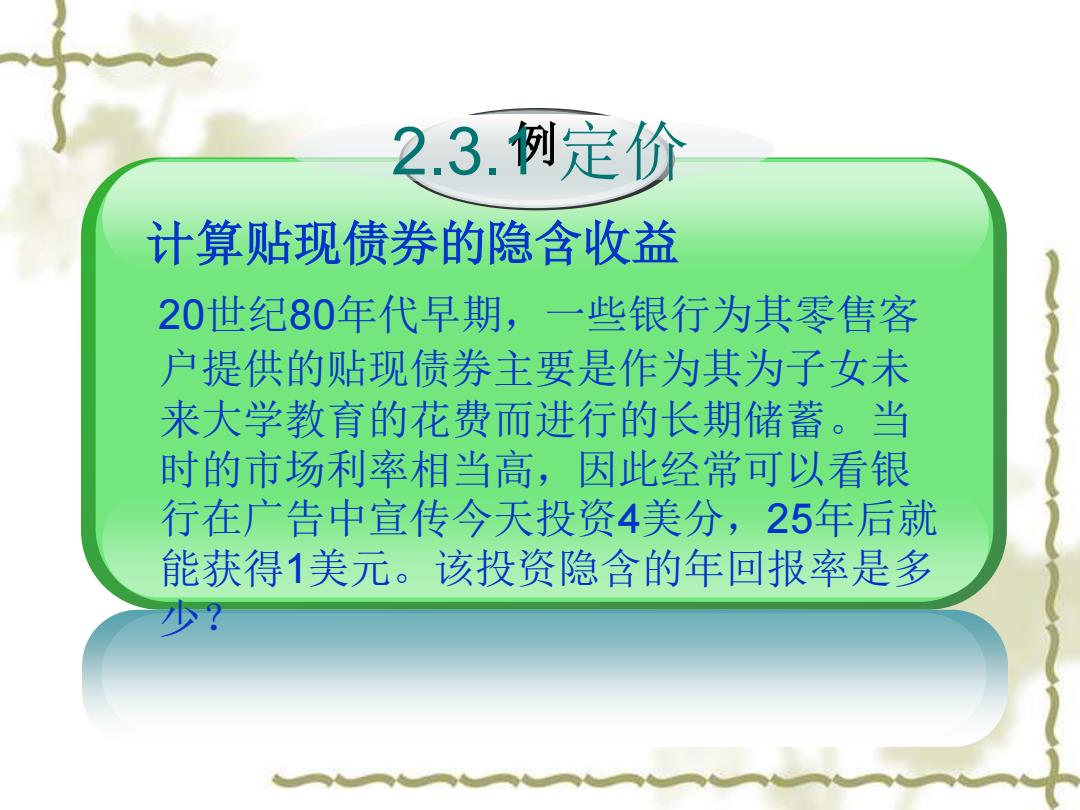

2.3.例定价 计算贴现债券的隐含收益 20世纪80年代早期,一些银行为其零售客 户提供的贴现债券主要是作为其为子女未 来大学教育的花费而进行的长期储蓄。当 时的市场利率相当高,因此经常可以看银 行在广告中宣传今天投资4美分,25年后就 能获得1美元。该投资隐含的年回报率是多 少?

2.3.1 例定价 计算贴现债券的隐含收益 20世纪80年代早期,一些银行为其零售客 户提供的贴现债券主要是作为其为子女未 来大学教育的花费而进行的长期储蓄。当 时的市场利率相当高,因此经常可以看银 行在广告中宣传今天投资4美分,25年后就 能获得1美元。该投资隐含的年回报率是多 少?

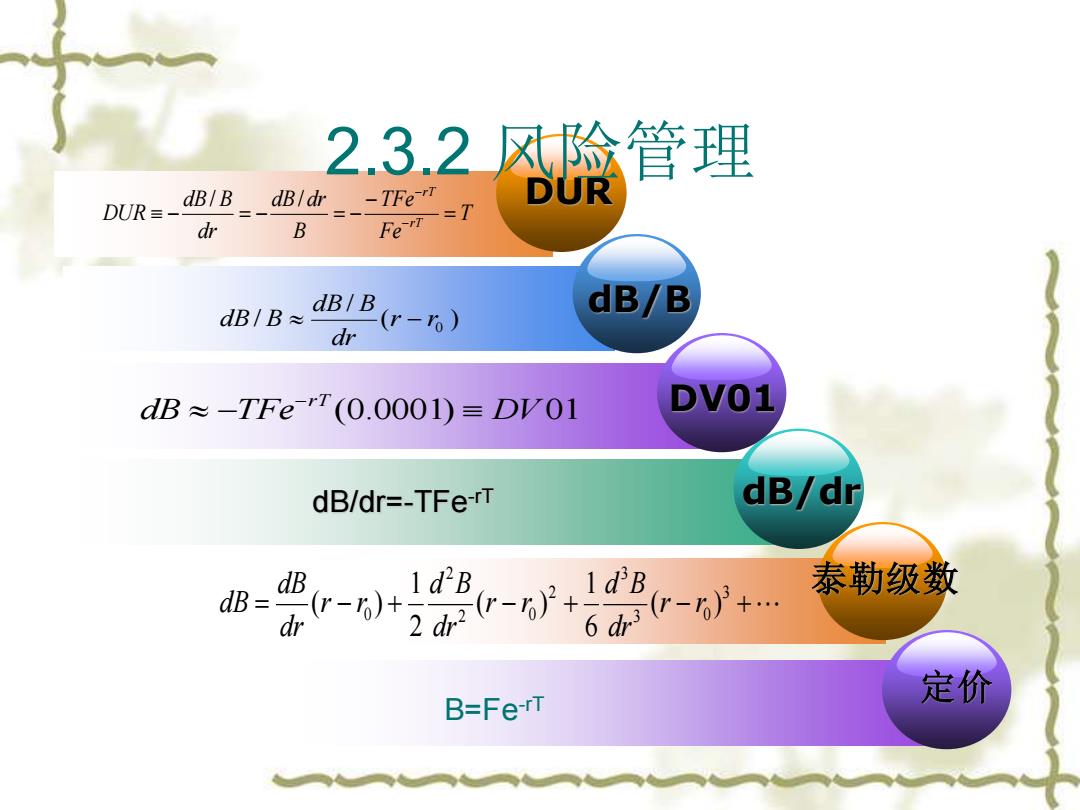

2.3.2险管理 DUR DUR- dB/B dB/dr-TFeT FerT =T d B dB/B≈S dBIB (r-o) dB/B dr dB~-TFe-"T(0.0001)=DV01 DVO1 dB/dr=-TFe-rT dB/dr 泰勒级数 dr 6- B=Fe-rT 定价

泰勒级数 定价 B=Fe-rT dB/B DV01 dB/dr=-TFe-rT dB/dr DUR 2.3.2 风险管理 = − + − + 3 − 0 3 + 3 2 2 0 2 0 ( ) 6 1 ( ) 2 1 ( ) r r dr d B r r dr d B r r dr dB dB dB TFe (0.0001) DV 01 rT − − ( ) / / 0 r r dr dB B dB B − T Fe TFe B dB dr dr dB B DUR rT rT = − − = − = − − − / /

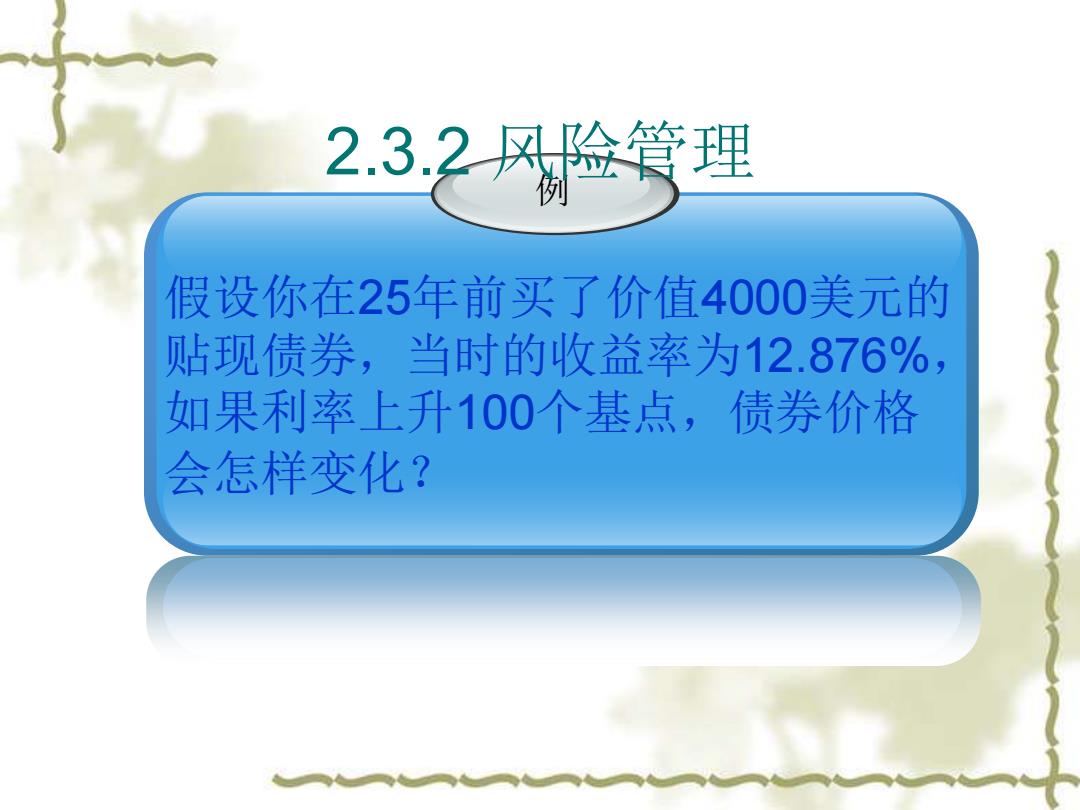

2.3.2风险管理 假设你在25年前买了价值4000美元的 贴现债券,当时的收益率为12.876%, 如果利率上升100个基点,债券价格 会怎样变化?

例 2.3.2 风险管理 假设你在25年前买了价值4000美元的 贴现债券,当时的收益率为12.876%, 如果利率上升100个基点,债券价格 会怎样变化?

在泰2.3.2风险管理一一凸性 dB/B≈ dB/B d'B/B dr dr2 (r-6)2 债券定价函数的二阶导数: d2B dr2 =T2Fe- 贴现债券的凸性: CVX= d2B/B d2B/dr2 T2FerT dr2 B Fe-=T2

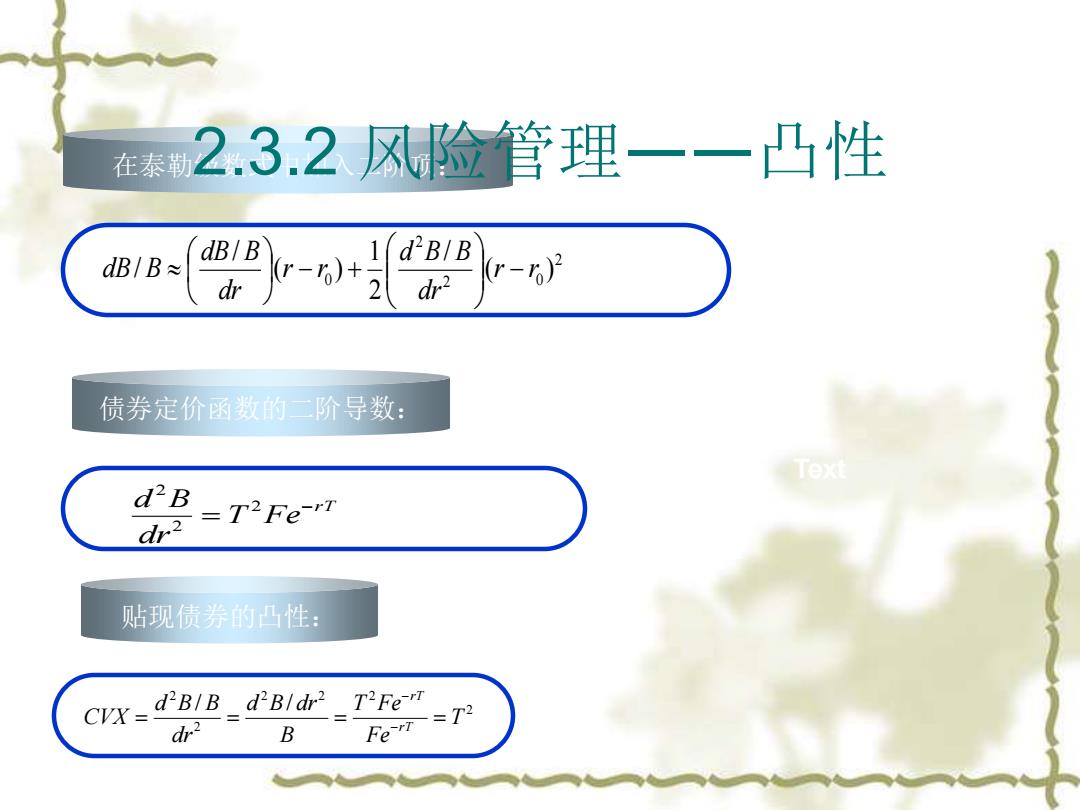

债券定价函数的二阶导数: 在泰勒级数式中加入二阶项: Text Text 2.3.2 风险管理——凸性 2 2 0 2 0 ( ) / 2 1 ( ) / / r r dr d B B r r dr dB B dB B − − + 贴现债券的凸性: rT T Fe dr d B − = 2 2 2 2 2 2 2 2 2 / / T Fe T Fe B d B dr dr d B B CVX rT rT = = = = − −