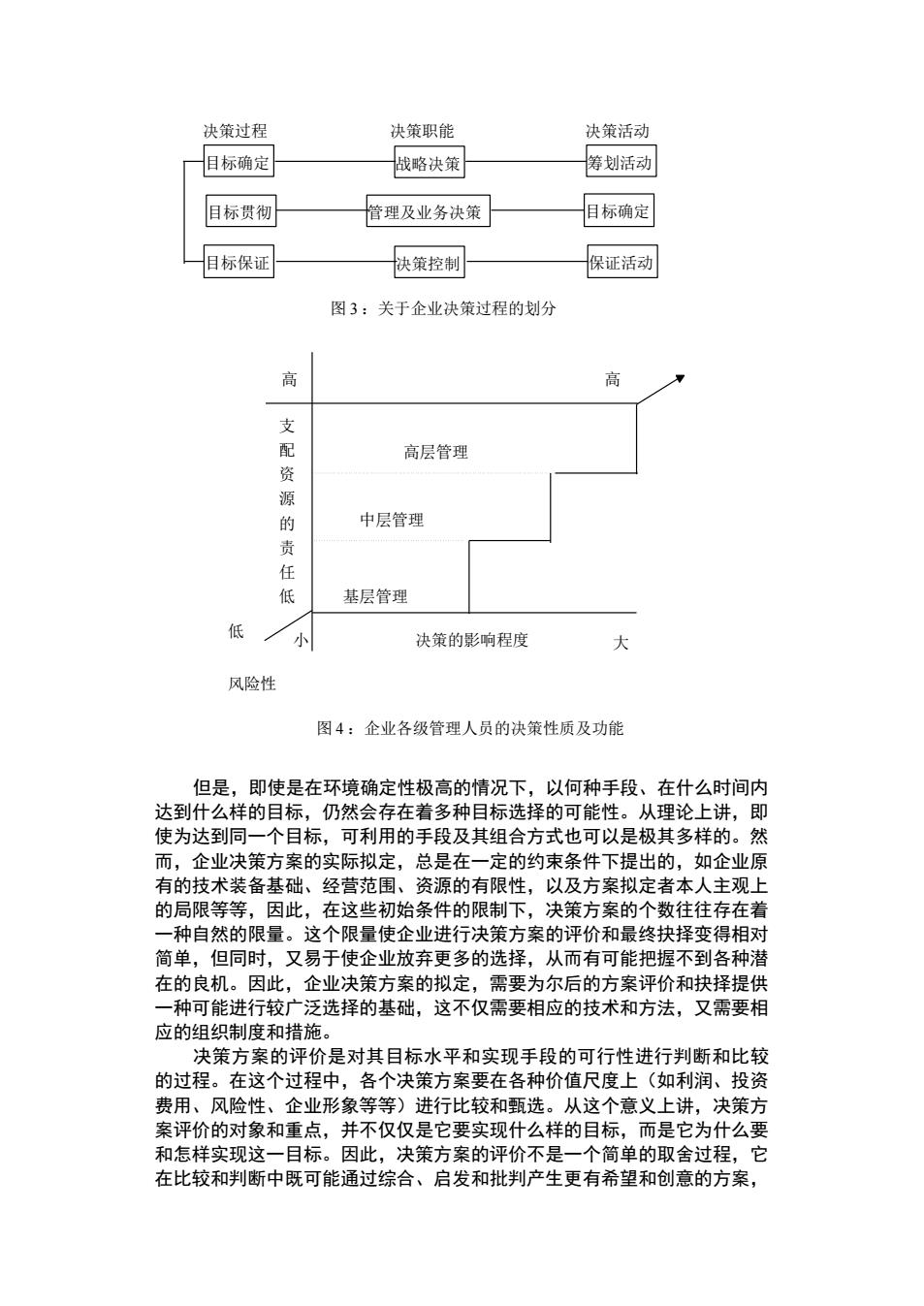

远战略的决策任务,中级管理层承担着业务及管理决策的任务;下级管理层则承担着作业决策的任务。企业内部这种决策的等级结构,“组成了旨在完成某已知特定目标的逻辑顺序”(注16)。而在这一等级结构中,各个管理层次在作出决策的风险性、支配资源的责任和决策对整个企业的影响程度上,都有着明显的差别(图4)企业最高管理层承担着长远战略的决策任务,是以企业经营环境变化的分析、预测和企业内各部门提供的信息及有关业务范围的决策方案为基础的。企业的各个部门是最高层管理人员制订决策所需信息和决策方案的提供者。因此,长远战略决策任务并不是由企业最高层管理人员独立完成的,在有些情况下,中、下层管理人员甚至能在相当的程度上影响企业最高层管理人员的决策。企业决策目标的确定,包括决策准备、方案拟定、方案评价和最终决择等四个阶段。决策准备的主要工作是搜集信息,并在此基础上,进行信息的分析和加工,以便对企业所面对的未来经营环境作出评价和预测,为下一步企业决策方案的拟定提供一种设计的基础。决策准备工作的性质是描述和认识环境,这种描述是否充分,对环境的认识是否准确,一方面取决于企业能够在多大范围内和程度上获得所需要的信息,并为此支付多高的费用;另一方面又取决于企业自身对信息的处理和分析技能。企业决策准备工作的水平越高,就越有可能据此做出正确的决策

远战略的决策任务,中级管理层承担着业务及管理决策的任务;下级管理层 则承担着作业决策的任务。企业内部这种决策的等级结构,“组成了旨在完 成某已知特定目标的逻辑顺序”(注 16)。而在这一等级结构中,各个管理 层次在作出决策的风险性、支配资源的责任和决策对整个企业的影响程度 上,都有着明显的差别(图 4)企业最高管理层承担着长远战略的决策任务, 是以企业经营环境变化的分析、预测和企业内各部门提供的信息及有关业务 范围的决策方案为基础的。企业的各个部门是最高层管理人员制订决策所需 信息和决策方案的提供者。因此,长远战略决策任务并不是由企业最高层管 理人员独立完成的,在有些情况下,中、下层管理人员甚至能在相当的程度 上影响企业最高层管理人员的决策。 企业决策目标的确定,包括决策准备、方案拟定、方案评价和最终抉择 等四个阶段。 决策准备的主要工作是搜集信息,并在此基础上,进行信息的分析和加 工,以便对企业所面对的未来经营环境作出评价和预测,为下一步企业决策 方案的拟定提供一种设计的基础。决策准备工作的性质是描述和认识环境, 这种描述是否充分,对环境的认识是否准确,一方面取决于企业能够在多大 范围内和程度上获得所需要的信息,并为此支付多高的费用;另一方面又取 决于企业自身对信息的处理和分析技能。企业决策准备工作的水平越高,就 越有可能据此做出正确的决策

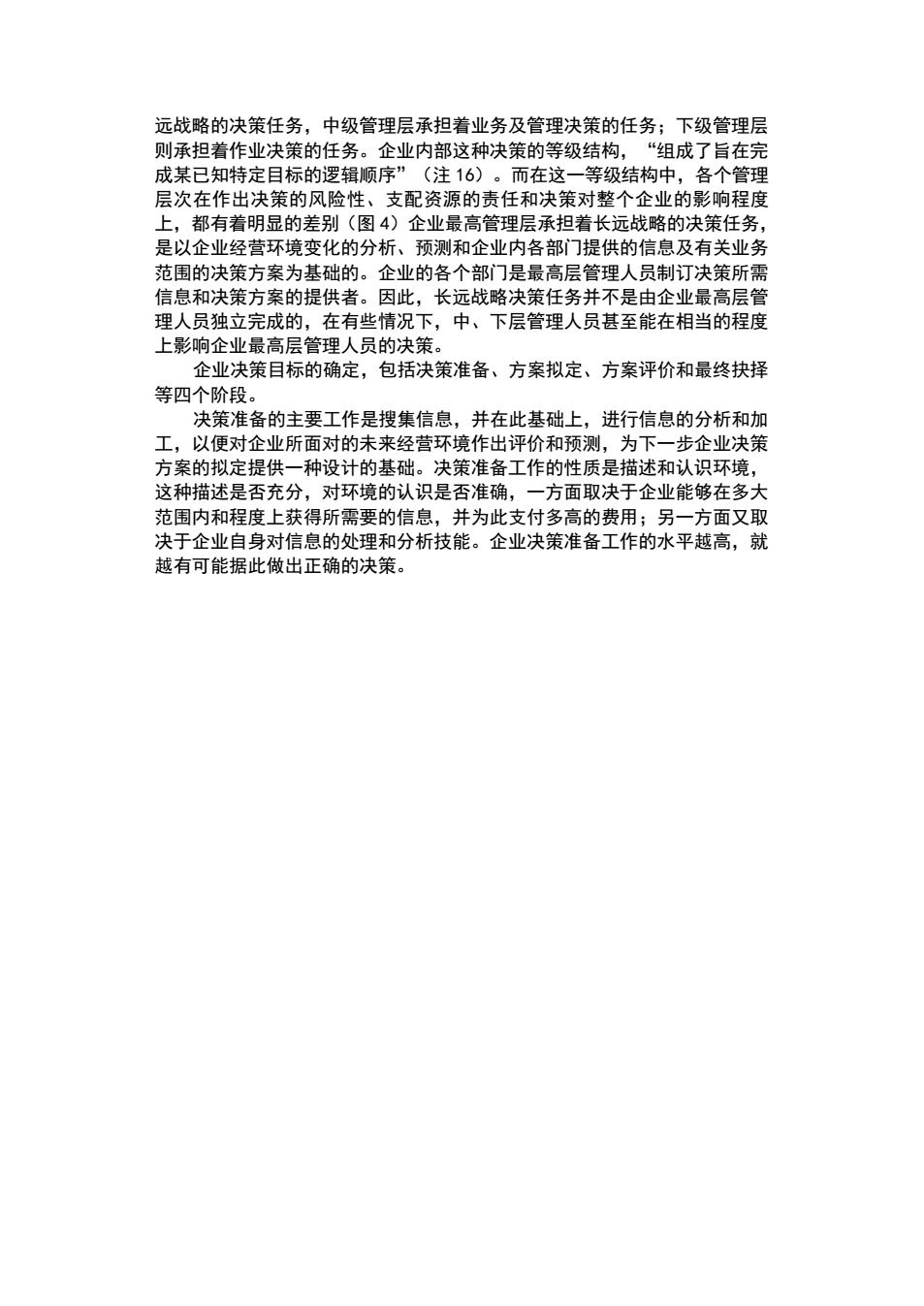

决策过程决策职能决策活动战略决策筹划活动目标确定目标确定管理及业务决策目标贯彻旧标保证快策控制保证活动图3:关于企业决策过程的划分高高支配高层管理资源中层管理的责任低基层管理低小决策的影响程度大风险性图4:企业各级管理人员的决策性质及功能但是,即使是在环境确定性极高的情况下,以何种手段、在什么时间内达到什么样的目标,仍然会存在着多种目标选择的可能性。从理论上讲,即使为达到同一个目标,可利用的手段及其组合方式也可以是极其多样的。然而,企业决策方案的实际拟定,总是在一定的约束条件下提出的,如企业原有的技术装备基础、经营范围、资源的有限性,以及方案拟定者本人主观上的局限等等,因此,在这些初始条件的限制下,决策方案的个数往往存在着一种自然的限量。这个限量使企业进行决策方案的评价和最终快择变得相对简单,但同时,又易于使企业放弃更多的选择,从而有可能把握不到各种潜在的良机。因此,企业决策方案的拟定,需要为尔后的方案评价和块择提供一种可能进行较广泛选择的基础,这不仅需要相应的技术和方法,又需要相应的组织制度和措施。决策方案的评价是对其目标水平和实现手段的可行性进行判断和比较的过程。在这个过程中,各个决策方案要在各种价值尺度上(如利润、投资费用、风险性、企业形象等等)进行比较和甄选。从这个意义上讲,决策方案评价的对象和重点,并不仅仅是它要实现什么样的目标,而是它为什么要和怎样实现这一目标。因此,决策方案的评价不是一个简单的取舍过程,它在比较和判断中既可能通过综合、启发和批判产生更有希望和创意的方案

决策过程 决策职能 决策活动 目标贯彻 管理及业务决策 目标确定 目标确定 战略决策 筹划活动 目标保证 决策控制 保证活动 图 3 :关于企业决策过程的划分 基层管理 高层管理 中层管理 高 高 支 配 资 源 的 责 任 低 风险性 低 小 决策的影响程度 大 图 4 :企业各级管理人员的决策性质及功能 但是,即使是在环境确定性极高的情况下,以何种手段、在什么时间内 达到什么样的目标,仍然会存在着多种目标选择的可能性。从理论上讲,即 使为达到同一个目标,可利用的手段及其组合方式也可以是极其多样的。然 而,企业决策方案的实际拟定,总是在一定的约束条件下提出的,如企业原 有的技术装备基础、经营范围、资源的有限性,以及方案拟定者本人主观上 的局限等等,因此,在这些初始条件的限制下,决策方案的个数往往存在着 一种自然的限量。这个限量使企业进行决策方案的评价和最终抉择变得相对 简单,但同时,又易于使企业放弃更多的选择,从而有可能把握不到各种潜 在的良机。因此,企业决策方案的拟定,需要为尔后的方案评价和抉择提供 一种可能进行较广泛选择的基础,这不仅需要相应的技术和方法,又需要相 应的组织制度和措施。 决策方案的评价是对其目标水平和实现手段的可行性进行判断和比较 的过程。在这个过程中,各个决策方案要在各种价值尺度上(如利润、投资 费用、风险性、企业形象等等)进行比较和甄选。从这个意义上讲,决策方 案评价的对象和重点,并不仅仅是它要实现什么样的目标,而是它为什么要 和怎样实现这一目标。因此,决策方案的评价不是一个简单的取舍过程,它 在比较和判断中既可能通过综合、启发和批判产生更有希望和创意的方案

又可能通过对决策前提的再认识和信息的深入分析,提高决策方案的科学性和正确性。在对决策方案评价的基础上,企业要进行决策方案的最终块择。在企业中,这种扶择活动主要是在最高管理层次上进行的。但是,由于提交给企业最高管理层进行决择的决策方案,在实际中,往往并不是具有单值的取向性,用价值评分法或基它方法得出的各决策方案的价值。有时其累计分值会十分接近或甚至相等。因此,对决策方案的最终扶择并不是单纯的“拍板”或“作决定”,它仍然需要最高管理人员掌握最重要的经营环境信息;需要他们根据经验和知识,对经营环境的变化趋势及其为企业的发展带来的机会或威胁,作出自己的判断;需要他们对现有的决策方案进行权衡和独立的思考。从这个意义上讲,由企业最高管理层进行的快择活动,是在最高“水平”上重复着前已进行了其他决策活动。这种现象并不仅仅发生于对决策方案的决择活动中。实际上,在企业决策目标确定的整个过程中,各个阶段之间并不存在着严格和僵硬的顺序关系,而是相互重叠、反复循环进行的。(二)目标的贯彻由企业最高管理层作出的关系企业长远战略发展目标的决策,其功能是为企业的生产经营活动提出明确的方向和政策指导,以便使企业各个部门和各个层次的决策,能够在内容上和时间上组合成旨在完成企业发展总目标的逻辑顺序。对这种逻辑顺序的确定,需要采取一系列计划文本的形式。在这些计划文本中,企业的长期发展目标被分解和具体化为中期的和短期的目标;实现目标所需要的各类资源要在相应的时间范围内分解为定量的份额,目标的分解和资源的分配,也要确定出相应的执行者和责任者。在计划的制订过程中,目标如何分解、资源怎样分配、计划的执行者怎样确定,都需要一定的技术与方法。同时,计划的制订要求企业具备完整的和可靠的作业定额和数据基础。没有它们作为依据,计划无法量化,从而也难以执行。但是,企业计划的制订无论怎样准确,在实际执行过程中也会产生偏差,从而导致对计划的不断修正。这类修正有时是通过正式的程序来进行的,尤其是当计划需要作较大的调整时,企业一般都要重新制订计划文本。然而,在企业的计划实际执行过程中,大量或更经常出现的是对计划的局部调整,由于这类调整要求对偏差作出迅速的反应,而且也无必要对原计划文本进行文字上的修正,因此,就必须有相应的组织部门和人员承担起处理这些偏差的责任,井以各种指令形式将计划的局部调整下达给有关执行部门或作业单位。这也涉及到授权问题。授权的本质,是在企业的组织等级系统中,上级通过权限的“让予”,使下级拥有处理有关事项或在一定范围内从事生产经营活动的自主权。一个企业如果不存在这种授权的关系,那么,在计划执行过程中偏差的出现和调整,就必须通过由下自上的逐级反馈,将偏差信息传递至最高层领导,再由上自下地通过同样的等级链下达统一的调整指令。这种情况在小型企业中是可能有效率的,因为它的管理层次少,信息传递的路线短。但对于大、中型企业来说,由于它们具有着与小型企业正好相反的特点,因此,在无授权的情况下,计划的执行和偏差的调整就会出现低效率的

又可能通过对决策前提的再认识和信息的深入分析,提高决策方案的科学性 和正确性。 在对决策方案评价的基础上,企业要进行决策方案的最终抉择。在企业 中,这种抉择活动主要是在最高管理层次上进行的。但是,由于提交给企业 最高管理层进行抉择的决策方案,在实际中,往往并不是具有单值的取向性, 用价值评分法或基它方法得出的各决策方案的价值。有时其累计分值会十分 接近或甚至相等。因此,对决策方案的最终抉择并不是单纯的“拍板”或“作 决定”,它仍然需要最高管理人员掌握最重要的经营环境信息;需要他们根 据经验和知识,对经营环境的变化趋势及其为企业的发展带来的机会或威 胁,作出自己的判断;需要他们对现有的决策方案进行权衡和独立的思考。 从这个意义上讲,由企业最高管理层进行的抉择活动,是在最高“水平”上 重复着前已进行了其他决策活动。 这种现象并不仅仅发生于对决策方案的抉择活动中。实际上,在企业决 策目标确定的整个过程中,各个阶段之间并不存在着严格和僵硬的顺序关 系,而是相互重叠、反复循环进行的。 (二)目标的贯彻 由企业最高管理层作出的关系企业长远战略发展目标的决策,其功能是 为企业的生产经营活动提出明确的方向和政策指导,以便使企业各个部门和 各个层次的决策,能够在内容上和时间上组合成旨在完成企业发展总目标的 逻辑顺序。 对这种逻辑顺序的确定,需要采取一系列计划文本的形式。在这些计划 文本中,企业的长期发展目标被分解和具体化为中期的和短期的目标;实现 目标所需要的各类资源要在相应的时间范围内分解为定量的份额,目标的分 解和资源的分配,也要确定出相应的执行者和责任者。 在计划的制订过程中,目标如何分解、资源怎样分配、计划的执行者怎 样确定,都需要一定的技术与方法。同时,计划的制订要求企业具备完整的 和可靠的作业定额和数据基础。没有它们作为依据,计划无法量化,从而也 难以执行。 但是,企业计划的制订无论怎样准确,在实际执行过程中也会产生偏 差,从而导致对计划的不断修正。这类修正有时是通过正式的程序来进行的, 尤其是当计划需要作较大的调整时,企业一般都要重新制订计划文本。然而, 在企业的计划实际执行过程中,大量或更经常出现的是对计划的局部调整, 由于这类调整要求对偏差作出迅速的反应,而且也无必要对原计划文本进行 文字上的修正,因此,就必须有相应的组织部门和人员承担起处理这些偏差 的责任,井以各种指令形式将计划的局部调整下达给有关执行部门或作业单 位。 这也涉及到授权问题。授权的本质,是在企业的组织等级系统中,上级 通过权限的“让予”,使下级拥有处理有关事项或在一定范围内从事生产经 营活动的自主权。一个企业如果不存在这种授权的关系,那么,在计划执行 过程中偏差的出现和调整,就必须通过由下自上的逐级反馈,将偏差信息传 递至最高层领导,再由上自下地通过同样的等级链下达统一的调整指令。这 种情况在小型企业中是可能有效率的,因为它的管理层次少,信息传递的路 线短。但对于大、中型企业来说,由于它们具有着与小型企业正好相反的特 点,因此,在无授权的情况下,计划的执行和偏差的调整就会出现低效率的

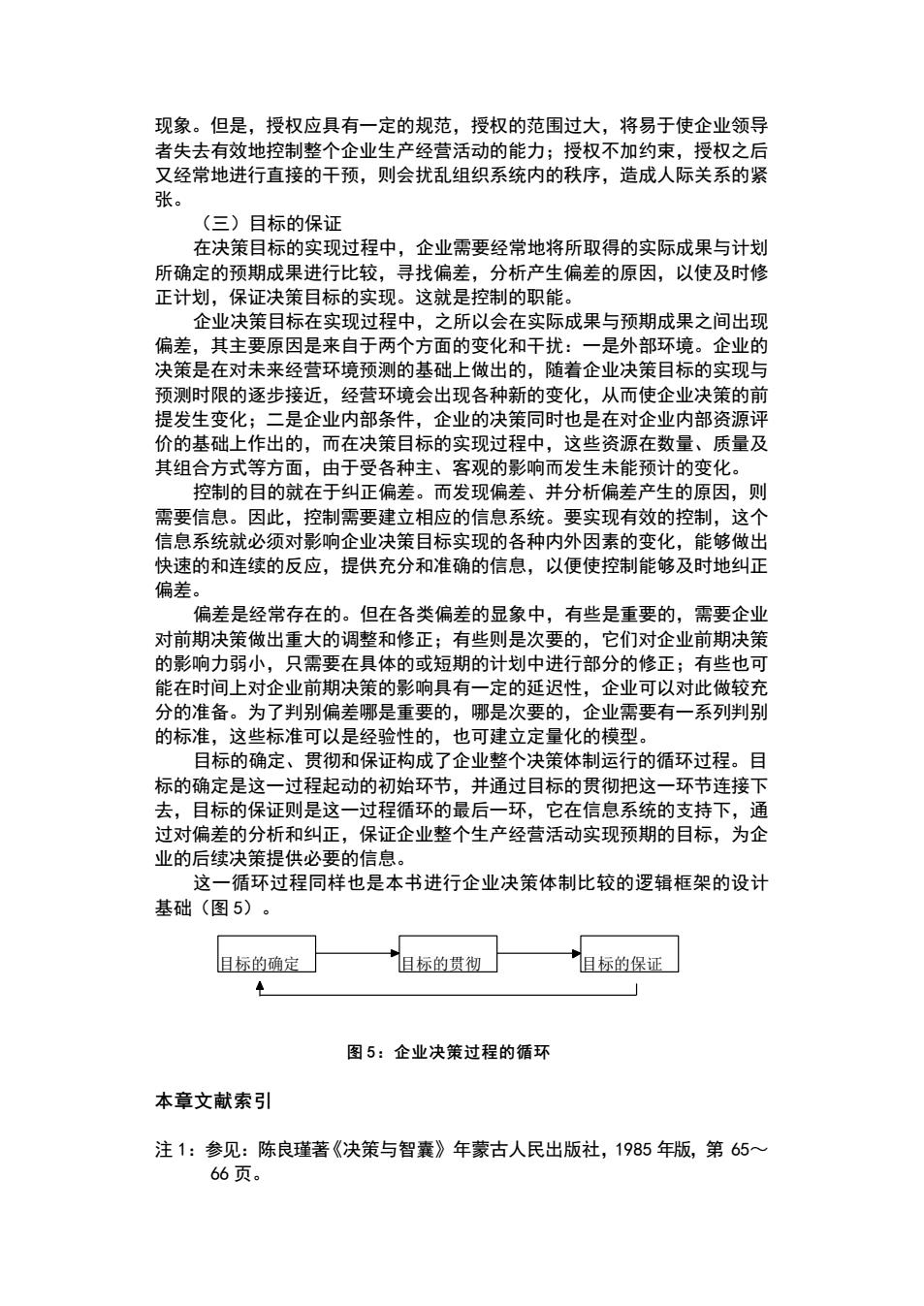

现象。但是,授权应具有一定的规范,授权的范围过大,将易于使企业领导者失去有效地控制整个企业生产经营活动的能力;授权不加约束,授权之后又经常地进行直接的干预,则会扰乱组织系统内的秩序,造成人际关系的紧张。(三)目标的保证在决策目标的实现过程中,企业需要经常地将所取得的实际成果与计划所确定的预期成果进行比较,寻找偏差,分析产生偏差的原因,以使及时修正计划,保证决策目标的实现。这就是控制的职能。企业决策目标在实现过程中,之所以会在实际成果与预期成果之间出现偏差,其主要原因是来自于两个方面的变化和干扰:一是外部环境。企业的决策是在对未来经营环境预测的基础上做出的,随着企业决策目标的实现与预测时限的逐步接近,经营环境会出现各种新的变化,从而使企业决策的前提发生变化;二是企业内部条件,企业的决策同时也是在对企业内部资源评价的基础上作出的,而在决策目标的实现过程中,这些资源在数量、质量及其组合方式等方面,由于受各种主、客观的影响而发生未能预计的变化。控制的目的就在于纠正偏差。而发现偏差、并分析偏差产生的原因,则需要信息。因此,控制需要建立相应的信息系统。要实现有效的控制,这个信息系统就必须对影响企业决策目标实现的各种内外因素的变化,能够做出快速的和连续的反应,提供充分和准确的信息,以便使控制能够及时地纠正偏差。偏差是经常存在的。但在各类偏差的显象中,有些是重要的,需要企业对前期决策做出重大的调整和修正;有些则是次要的,它们对企业前期决策的影响力弱小,只需要在具体的或短期的计划中进行部分的修正;有些也可能在时间上对企业前期决策的影响具有一定的延迟性,企业可以对此做较充分的准备。为了判别偏差哪是重要的,哪是次要的,企业需要有一系列判别的标准,这些标准可以是经验性的,也可建立定量化的模型。目标的确定、贯彻和保证构成了企业整个决策体制运行的循环过程。目标的确定是这一过程起动的初始环节,并通过目标的贯彻把这一环节连接下去,目标的保证则是这一过程循环的最后一环,它在信息系统的支持下,通过对偏差的分析和纠正,保证企业整个生产经营活动实现预期的目标,为企业的后续决策提供必要的信息。这一循环过程同样也是本书进行企业决策体制比较的逻辑框架的设计基础(图5)。值标的保证且标的确定但标的贯彻L图5:企业决策过程的循环本章文献索引注1:参见:陈良瑾著《决策与智囊》年蒙古人民出版社,1985年版,第65~66页

现象。但是,授权应具有一定的规范,授权的范围过大,将易于使企业领导 者失去有效地控制整个企业生产经营活动的能力;授权不加约束,授权之后 又经常地进行直接的干预,则会扰乱组织系统内的秩序,造成人际关系的紧 张。 (三)目标的保证 在决策目标的实现过程中,企业需要经常地将所取得的实际成果与计划 所确定的预期成果进行比较,寻找偏差,分析产生偏差的原因,以使及时修 正计划,保证决策目标的实现。这就是控制的职能。 企业决策目标在实现过程中,之所以会在实际成果与预期成果之间出现 偏差,其主要原因是来自于两个方面的变化和干扰:一是外部环境。企业的 决策是在对未来经营环境预测的基础上做出的,随着企业决策目标的实现与 预测时限的逐步接近,经营环境会出现各种新的变化,从而使企业决策的前 提发生变化;二是企业内部条件,企业的决策同时也是在对企业内部资源评 价的基础上作出的,而在决策目标的实现过程中,这些资源在数量、质量及 其组合方式等方面,由于受各种主、客观的影响而发生未能预计的变化。 控制的目的就在于纠正偏差。而发现偏差、并分析偏差产生的原因,则 需要信息。因此,控制需要建立相应的信息系统。要实现有效的控制,这个 信息系统就必须对影响企业决策目标实现的各种内外因素的变化,能够做出 快速的和连续的反应,提供充分和准确的信息,以便使控制能够及时地纠正 偏差。 偏差是经常存在的。但在各类偏差的显象中,有些是重要的,需要企业 对前期决策做出重大的调整和修正;有些则是次要的,它们对企业前期决策 的影响力弱小,只需要在具体的或短期的计划中进行部分的修正;有些也可 能在时间上对企业前期决策的影响具有一定的延迟性,企业可以对此做较充 分的准备。为了判别偏差哪是重要的,哪是次要的,企业需要有一系列判别 的标准,这些标准可以是经验性的,也可建立定量化的模型。 目标的确定、贯彻和保证构成了企业整个决策体制运行的循环过程。目 标的确定是这一过程起动的初始环节,并通过目标的贯彻把这一环节连接下 去,目标的保证则是这一过程循环的最后一环,它在信息系统的支持下,通 过对偏差的分析和纠正,保证企业整个生产经营活动实现预期的目标,为企 业的后续决策提供必要的信息。 这一循环过程同样也是本书进行企业决策体制比较的逻辑框架的设计 基础(图 5)。 目标的确定 目标的贯彻 目标的保证 图 5:企业决策过程的循环 本章文献索引 注 1:参见:陈良瑾著《决策与智囊》年蒙古人民出版社,1985 年版,第 65~ 66 页

注2:参见:《决策的科学方法》,黄孟藩等著,海洋出版社,1983年1月第一版,第8~9页。注3:赫伯特·西蒙:《管理行为》,北京经济学院出版社,年5月第一版,第3页。注4:彼德·德鲁克:《管理和世界的变迁》,胡爱民译、钱家骏校,《经济学评丛》1989年第8期。注5:孙耀君:《西方管理思想史》,山西人民出版社,1987年9月第一版,第503~507页。注6:赫伯特·西蒙:《管理行为》,北京经济学院出版社,1988年5月第一版,第213~214页。注7:蒋一苇:《企业本位论》、《中国社会科学》1980年,第一期注8:参见:《决策学引论》姜圣阶等著,中国科学技术大学出版社,1987年10月第一版,第22页。注9:孙耀君:《西方管理思想史》,山西人民出版社,1987年9月第一版,第462页。注10:同上,第463页。注11:汉斯·克里斯蒂安·波夫勒:《计划与控制》,王元译,经济管理出版社1989年7月第一版,第18页。注12:汉斯·克里斯蒂安·波夫勒:《计划与控制》,王元译,经济管理出版社1989年7月第一版,第18~19页。注13:引自《辞海》缩印本,上海辞书出版社,1980年8月第一版,第1145页、第228页。注14:参见《现代系统工程学概论》,三浦武雄、浜冈尊著。中国社会科学出版社,1983年1月第一版,第5页。注15:孙耀君:《西方管理思想史》中国社会科学出版社,1987年版,第508页。注16:J·R·金:《生产计划与控制》机械工业出版社,1988年版,第1页

注 2:参见:《决策的科学方法》,黄孟藩等著,海洋出版社,1983 年 1 月 第一版,第 8~9 页。 注 3:赫伯特·西蒙:《管理行为》,北京经济学院出版社,年 5 月第一版, 第 3 页。 注 4:彼德·德鲁克:《管理和世界的变迁》,胡爱民译、钱家骏校,《经 济学评丛》1989 年第 8 期。 注 5:孙耀君:《西方管理思想史》,山西人民出版社,1987 年 9 月第一版, 第 503~507 页。 注 6:赫伯特·西蒙:《管理行为》,北京经济学院出版社,1988 年 5 月第 一版,第 213~214 页。 注 7:蒋一苇:《企业本位论》、《中国社会科学》1980 年,第一期注 8: 参见:《决策学引论》姜圣阶等著,中国科学技术大学出版社,1987 年 10 月第一版,第 22 页。 注 9:孙耀君:《西方管理思想史》,山西人民出版社,1987 年 9 月第一版, 第 462 页。 注 10:同上,第 463 页。 注 11:汉斯·克里斯蒂安·波夫勒:《计划与控制》,王元译,经济管理出 版社 1989 年 7 月第一版,第 18 页。 注 12:汉斯·克里斯蒂安·波夫勒:《计划与控制》,王元译,经济管理出 版社 1989 年 7 月第一版,第 18~19 页。 注 13:引自《辞海》缩印本,上海辞书出版社,1980 年 8 月第一版,第 1145 页、第 228 页。 注 14:参见《现代系统工程学概论》,三浦武雄、浜冈尊著。中国社会科学 出版社,1983 年 1 月第一版,第 5 页。 注 15:孙耀君:《西方管理思想史》中国社会科学出版社,1987 年版,第 508 页。 注 16:J·R·金:《生产计划与控制》机械工业出版社,1988 年版,第 1 页