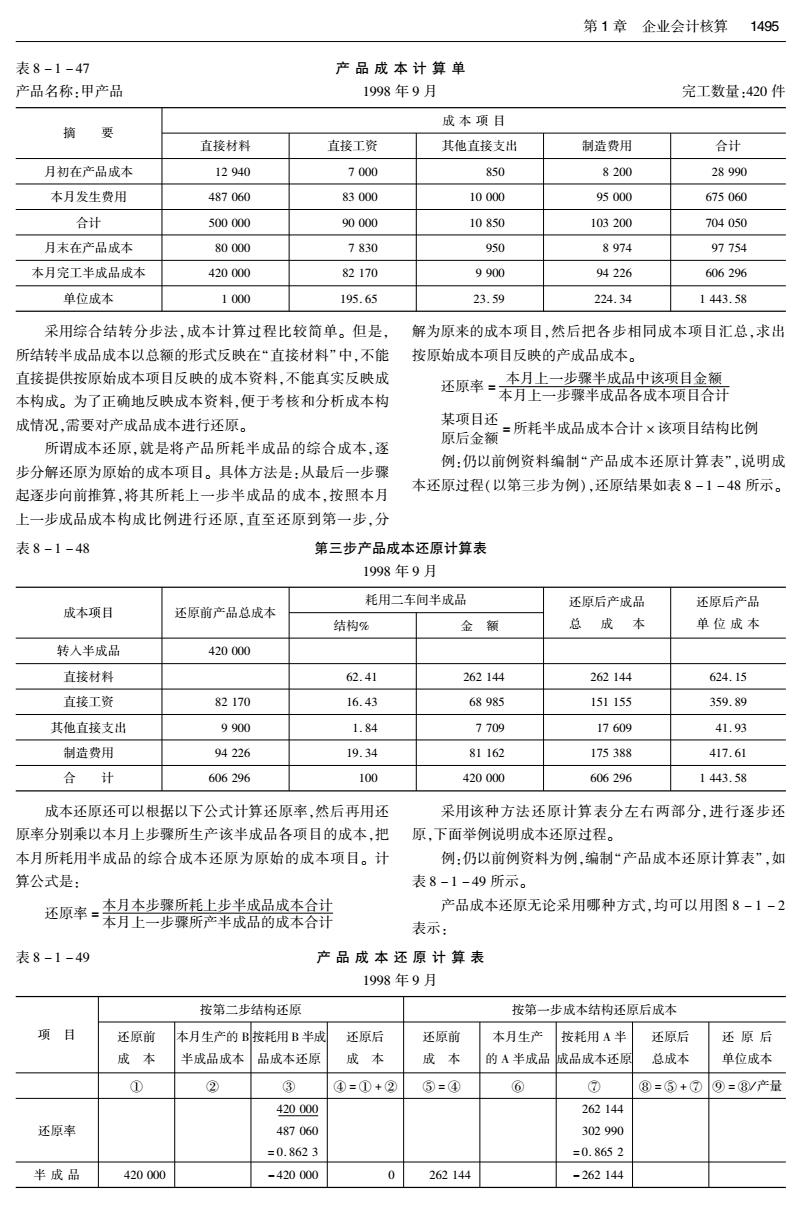

第1章企业会计核算1495 表8-1-47 产品成本计算单 产品名称:甲产品 1998年9月 完工数量:420件 成本项目 摘 要 直接材料 直接工资 其他直接支出 制造费用 合计 月初在产品成本 12940 7000 850 8200 28990 本月发生费用 487060 83000 10000 95000 675060 合计 500000 90000 10850 103200 704050 月末在产品成本 80000 7830 950 8974 97754 本月完工半成品成本 420000 82170 9900 94226 606296 单位成本 1000 195.65 23.59 224.34 1443.58 采用综合结转分步法,成本计算过程比较简单。但是, 解为原来的成本项目,然后把各步相同成本项目汇总,求出 所结转半成品成本以总额的形式反映在“直接材料”中,不能 按原始成本项目反映的产成品成本。 直接提供按原始成本项目反映的成本资料,不能真实反映成 本月上一步骤半成品中该项目金额 本构成。为了正确地反映成本资料,便于考核和分析成本构 还原率=本月上一步骤半成品各成本项日合汗 成情况,需要对产成品成本进行还原。 某项目还 所谓成本还原,就是将产品所耗半成品的综合成本,逐 原后金额 =所耗半成品成本合计×该项目结构比例 例:仍以前例资料编制“产品成本还原计算表”,说明成 步分解还原为原始的成本项目。具体方法是:从最后一步骤 起逐步向前推算,将其所耗上一步半成品的成本,按照本月 本还原过程(以第三步为例),还原结果如表8-1-48所示。 上一步成品成本构成比例进行还原,直至还原到第一步,分 表8-1-48 第三步产品成本还原计算表 1998年9月 耗用二车间半成品 还原后产成品 还原后产品 成本项目 还原前产品总成本 结构9% 金额 总成本 单位成本 转人半成品 420000 直接材料 62.41 262144 262144 624.15 直接工资 82170 16.43 68985 151155 359.89 其他直接支出 9900 1.84 7709 17609 41.93 制造费用 94226 19.34 81162 175388 417.61 合计 606296 100 420000 606296 1443.58 成本还原还可以根据以下公式计算还原率,然后再用还 采用该种方法还原计算表分左右两部分,进行逐步还 原率分别乘以本月上步骤所生产该半成品各项目的成本,把 原,下面举例说明成本还原过程。 本月所耗用半成品的综合成本还原为原始的成本项目。计 例:仍以前例资料为例编制“产品成本还原计算表”,如 算公式是: 表8-1-49所示。 还原率。本月本步骤所耗上步半成品成本合计 产品成本还原无论采用哪种方式,均可以用图8-1-2 本月上一步骤所产半成品的成本合计 表示: 表8-1-49 产品成本还原计算表 1998年9月 按第二步结构还原 按第一步成本结构还原后成本 项目 还原前 本月生产的B按耗用B半成 还原后 还原前 本月生产 按耗用A半 还原后 还原后 成本 半成品成本 品成本还原 成本 成本 的A半成品 成品成本还原 总成本 单位成本 ① ② ③ ④=①+② ⑤-④ 6 ⑦ ⑧=⑤+⑦⑨=⑧/产量 420000 262144 还原率 487060 302990 =0.8623 =0.8652 半成品 420000 -420000 0 262144 -262144

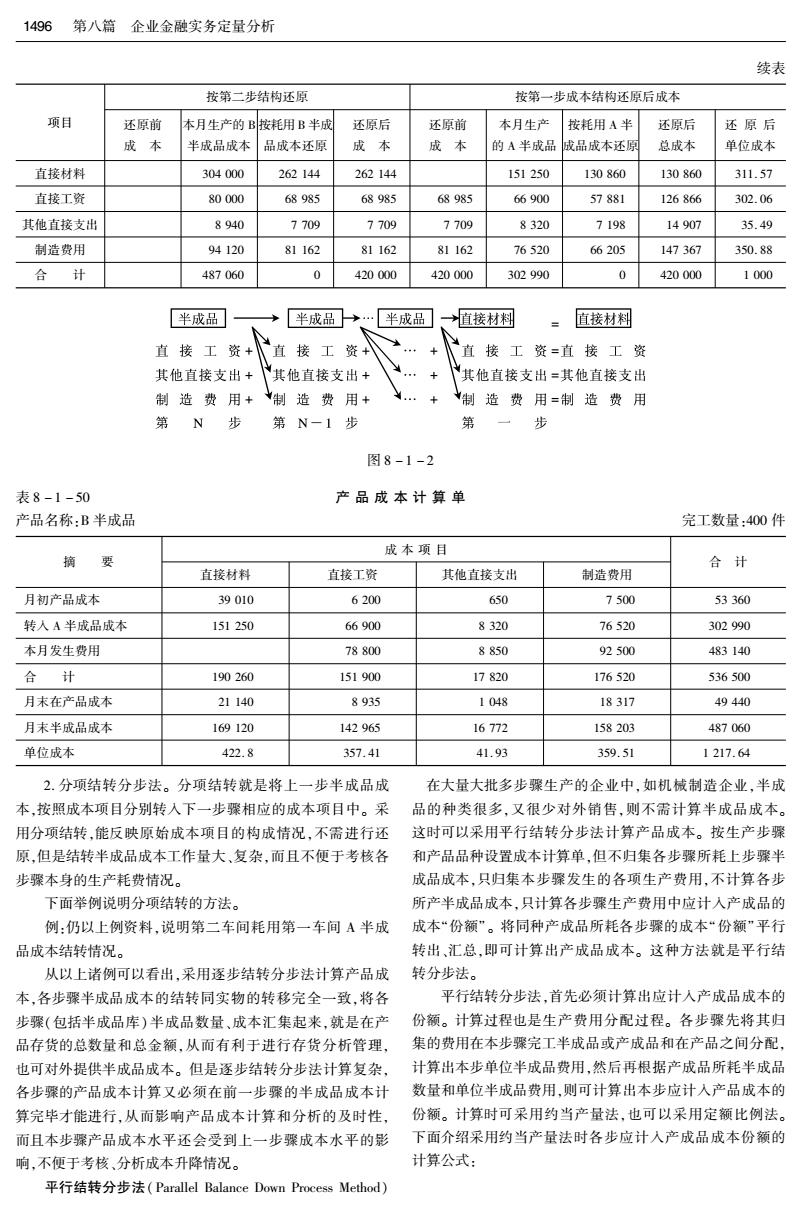

1496第八篇企业金融实务定量分析 续表 按第二步结构还原 按第一步成本结构还原后成本 项目 还原前 本月生产的B按耗用B半成 还原后 还原前 本月生产 按耗用A半 还原后 还原后 成本 半成品成本 品成本还原 成本 成本 的A半成品 成品成本还原 总成本 单位成本 直接材料 304000 262144 262144 151250 130860 130860 311.57 直接工资 80000 68985 68985 68985 66900 57881 126866 302.06 其他直接支出 8940 7709 7709 7709 8320 7198 14907 35.49 制造费用 94120 81162 81162 81162 76520 66205 147367 350.88 合计 487060 0 420000 420000 302990 0 420000 1000 半成品 半成品→…半成品 →直接材料 直接材料 直接工资+ 直接工资+ 直接工资=直接工资 其他直接支出+ 其他直接支出+ 其他直接支出=其他直接支出 制造费用+制造费用+ 制造费用=制造费用 第N步 第N-1步 第一步 图8-1-2 表8-1-50 产品成本计算单 产品名称:B半成品 完工数量:400件 成本项目 摘要 合计 直接材料 直接工资 其他直接支出 制造费用 月初产品成本 39010 6200 650 7500 53360 转人A半成品成本 151250 66900 8320 76520 302990 本月发生费用 78800 8850 92500 483140 计 190260 151900 17820 176520 536500 月末在产品成本 21140 8935 1048 18317 49440 月末半成品成本 169120 142965 16772 158203 487060 单位成本 422.8 357.41 41.93 359.51 1217.64 2.分项结转分步法。分项结转就是将上一步半成品成 在大量大批多步骤生产的企业中,如机械制造企业,半成 本,按照成本项目分别转入下一步骤相应的成本项目中。采 品的种类很多,又很少对外销售,则不需计算半成品成本。 用分项结转,能反映原始成本项目的构成情况,不需进行还 这时可以采用平行结转分步法计算产品成本。按生产步骤 原,但是结转半成品成本工作量大、复杂,而且不便于考核各 和产品品种设置成本计算单,但不归集各步骤所耗上步骤半 步骤本身的生产耗费情况。 成品成本,只归集本步骤发生的各项生产费用,不计算各步 下面举例说明分项结转的方法。 所产半成品成本,只计算各步骤生产费用中应计入产成品的 例:仍以上例资料,说明第二车间耗用第一车间A半成成本“份额”。将同种产成品所耗各步骤的成本“份额”平行 品成本结转情况。 转出、汇总,即可计算出产成品成本。这种方法就是平行结 从以上诸例可以看出,采用逐步结转分步法计算产品成转分步法。 本,各步骤半成品成本的结转同实物的转移完全一致,将各 平行结转分步法,首先必须计算出应计入产成品成本的 步骤(包括半成品库)半成品数量、成本汇集起来,就是在产份额。计算过程也是生产费用分配过程。各步骤先将其归 品存货的总数量和总金额,从而有利于进行存货分析管理,集的费用在本步骤完工半成品或产成品和在产品之间分配, 也可对外提供半成品成本。但是逐步结转分步法计算复杂,计算出本步单位半成品费用,然后再根据产成品所耗半成品 各步骤的产品成本计算又必须在前一步骤的半成品成本计数量和单位半成品费用,则可计算出本步应计入产品成本的 算完毕才能进行,从而影响产品成本计算和分析的及时性, 份额。计算时可采用约当产量法,也可以采用定额比例法。 而且本步骤产品成本水平还会受到上一步骤成本水平的影下面介绍采用约当产量法时各步应计入产成品成本份额的 响,不便于考核,分析成本升降情况。 计算公式: 平行结转分步法(Parallel Balance Down Process Method)

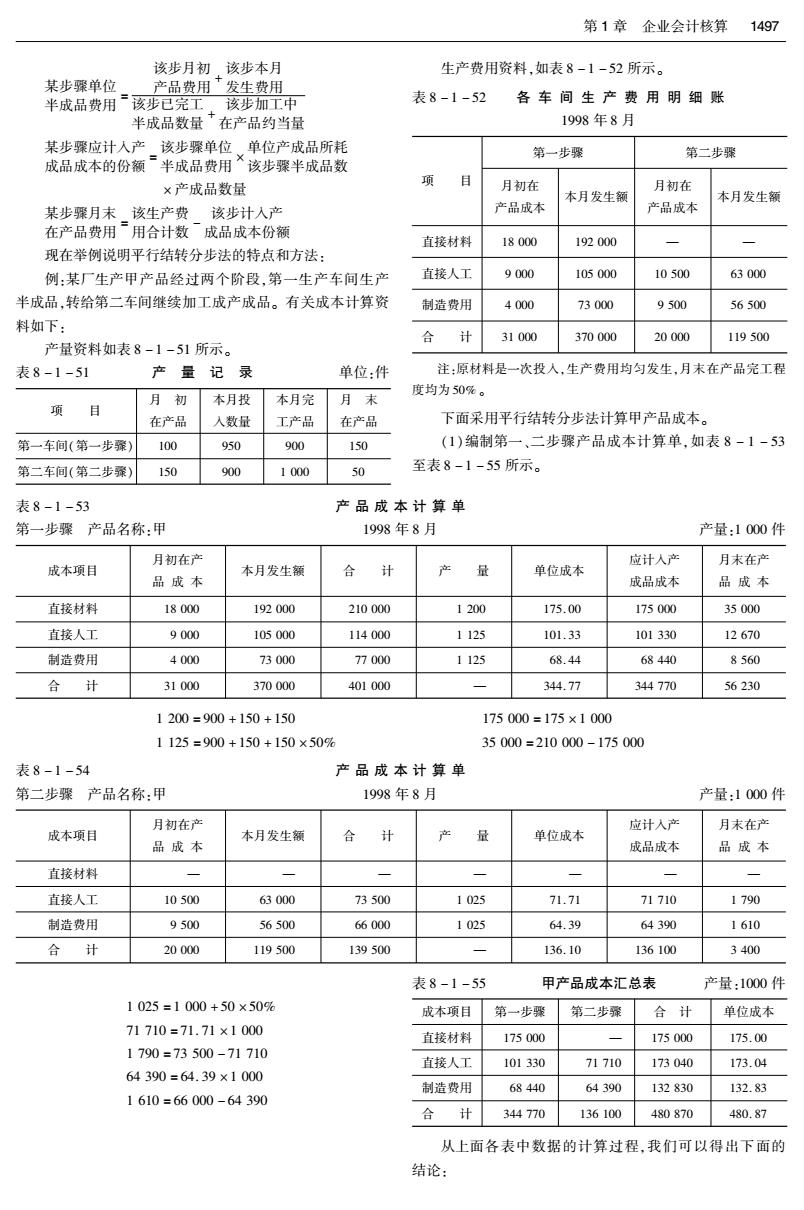

第1章企业会计核算 1497 该步月初,该步本月 生产费用资料,如表8-1-52所示。 某步骤单位 产品费用发生费用 半成品费用该步已完工,该步加工中 表8-1-52 各车间生产费用明细账 半成品数量在产品约当量 1998年8月 某步骤应计人产该步骤单位,单位产成品所耗 第一步骤 第二步骤 成品成本的份额半成品费用该步骤半成品数 ×产成品数量 项 目 月初在 月初在 本月发生额 本月发生额 某步骤月末该生产费该步计入产 产品成本 产品成本 在产品费用用合计数ˉ成品成本份额 直接材料 18000 192000 现在举例说明平行结转分步法的特点和方法: 例:某厂生产甲产品经过两个阶段,第一生产车间生产 直接人工 9000 105000 10500 63000 半成品,转给第二车间继续加工成产成品。有关成本计算资 制造费用 4000 73000 9500 56500 料如下: 合 计 31000 370000 20000 119500 产量资料如表8-1-51所示。 表8-1-51 产量记录 单位:件 注:原材料是一次投人,生产费用均匀发生,月末在产品完工程 度均为50%。 项 月初 本月投 本月完 月末 在产品 入数量 工产品 在产品 下面采用平行结转分步法计算甲产品成本。 第一车间(第一步骤)》 100 950 900 150 (1)编制第一、二步骤产品成本计算单,如表8-1-53 第二车间(第二步深) 150 900 1000 50 至表8-1-55所示。 表8-1-53 产品成本计算单 第一步骤产品名称:甲 1998年8月 产量:1000件 月初在产 应计入产 月末在产 成本项目 本月发生额 品成本 合 单位成本 成品成本 品成本 直接材料 18000 192000 210000 1200 175.00 175000 35000 直接人工 9000 105000 114000 1125 101.33 101330 12670 制造费用 4000 73000 77000 1125 68.44 68440 8560 合计 31000 370000 401000 344.77 344770 56230 1200=900+150+150 175000=175×1000 1125=900+150+150×50% 35000=210000-175000 表8-1-54 产品成本计算单 第二步骤产品名称:甲 1998年8月 产量:1000件 月初在产 应计入产 月末在产 成本项目 本月发生额 合 计 产 量 单位成本 品成本 成品成本 品成本 直接材料 直接人工 10500 63000 73500 1025 71.71 71710 1790 制造费用 9500 56500 66000 1025 64.39 64390 1610 合计 20000 119500 139500 136.10 136100 3400 表8-1-55 甲产品成本汇总表 产量:1000件 1025=1000+50×50% 成本项目 第一步骤 第二步 合计 单位成本 71710=71.71×1000 直接材料 175000 175000 175.00 1790=73500-71710 直接人工 101330 71710 173040 173.04 64390=64.39×1000 制造费用 68440 64390 132830 132.83 1610=66000-64390 合 计 344770 136100 480870 480.87 从上面各表中数据的计算过程,我们可以得出下面的 结论:

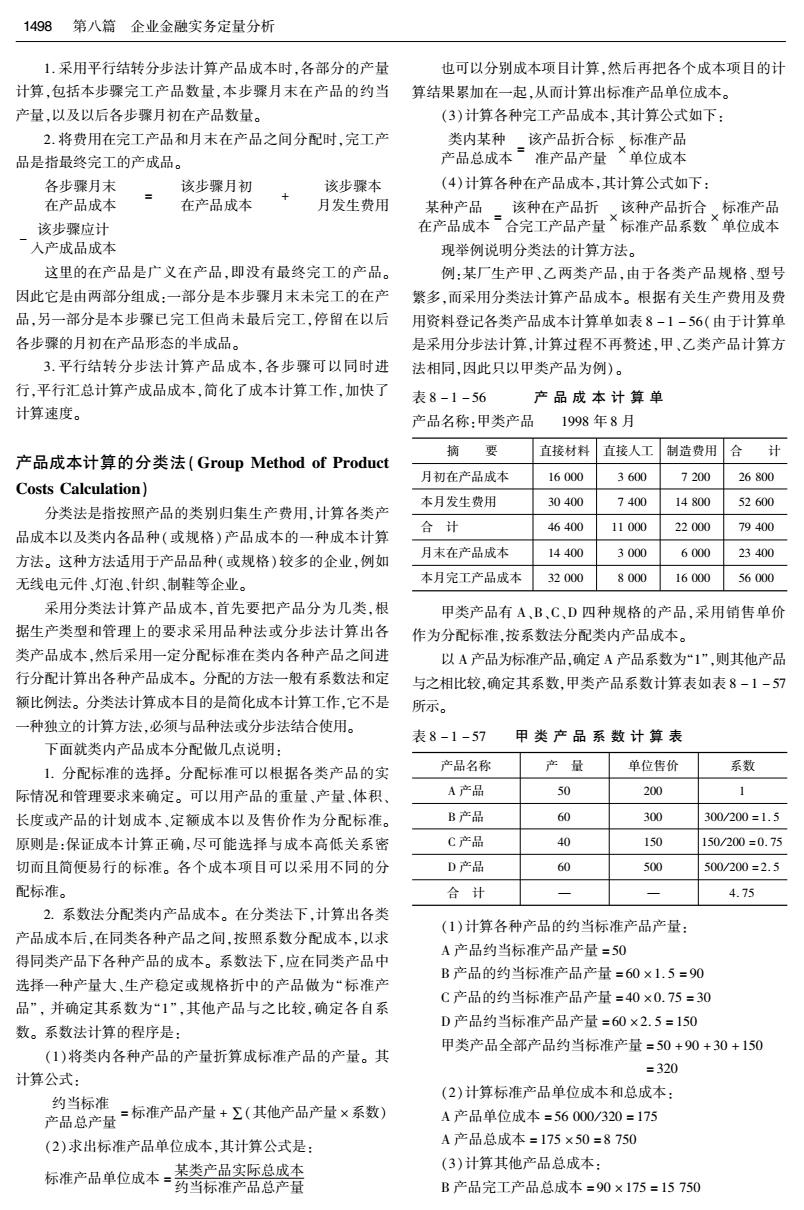

1498第八篇企业金融实务定量分析 1.采用平行结转分步法计算产品成本时,各部分的产量 也可以分别成本项目计算,然后再把各个成本项目的计 计算,包括本步骤完工产品数量,本步骤月末在产品的约当 算结果累加在一起,从而计算出标准产品单位成本。 产量,以及以后各步骤月初在产品数量。 (3)计算各种完工产品成本,其计算公式如下: 2.将费用在完工产品和月末在产品之间分配时,完工产 类内某种该产品折合标、标准产品 品是指最终完工的产成品。 产品总成本准产品产量单位成本 各步骤月末 该步骤月初 该步骤本 (4)计算各种在产品成本,其计算公式如下: 在产品成本 在产品成本 月发生费用 某种产品该种在产品折该种产品折合标准产品 该步骤应计 在产品成本“合完工产品产量×标准产品系数×单位成本 一人产成品成本 现举例说明分类法的计算方法。 这里的在产品是广义在产品,即没有最终完工的产品。 例:某厂生产甲、乙两类产品,由于各类产品规格、型号 因此它是由两部分组成:一部分是本步骤月末未完工的在产 繁多,而采用分类法计算产品成本。根据有关生产费用及费 品,另一部分是本步骤已完工但尚未最后完工,停留在以后 用资料登记各类产品成本计算单如表8-1-56(由于计算单 各步骤的月初在产品形态的半成品。 是采用分步法计算,计算过程不再赘述,甲、乙类产品计算方 3.平行结转分步法计算产品成本,各步骤可以同时进 法相同,因此只以甲类产品为例)。 行,平行汇总计算产成品成本,简化了成本计算工作,加快了 表8-1-56 产品成本计算单 计算速度。 产品名称:甲类产品 1998年8月 摘 要 直接材料 直接人工 制造费用 合计 产品成本计算的分类法(Group Method of Product 月初在产品成本 16000 3600 7200 26800 Costs Calculation) 本月发生费用 30400 7400 14800 52600 分类法是指按照产品的类别归集生产费用,计算各类产 合计 46400 11000 22000 79400 品成本以及类内各品种(或规格)产品成本的一种成本计算 方法。这种方法适用于产品品种(或规格)较多的企业,例如 月末在产品成本 14400 3000 6000 23400 无线电元件、灯泡、针织、制鞋等企业。 本月完工产品成本 32000 8000 16000 56000 采用分类法计算产品成本,首先要把产品分为几类,根 甲类产品有A、B,C、D四种规格的产品,采用销售单价 据生产类型和管理上的要求采用品种法或分步法计算出各 作为分配标准,按系数法分配类内产品成本。 类产品成本,然后采用一定分配标准在类内各种产品之间进 以A产品为标准产品,确定A产品系数为“1”,则其他产品 行分配计算出各种产品成本。分配的方法一般有系数法和定 与之相比较,确定其系数,甲类产品系数计算表如表8-1-57 额比例法。分类法计算成本目的是简化成本计算工作,它不是 所示。 一种独立的计算方法,必须与品种法或分步法结合使用。 表8-1-57 甲类产品系数计算表 下面就类内产品成本分配做几点说明: 1.分配标准的选择。分配标准可以根据各类产品的实 产品名称 产量 单位售价 系数 际情况和管理要求来确定。可以用产品的重量、产量、体积 A产品 50 200 1 长度或产品的计划成本、定额成本以及售价作为分配标准。 B产品 60 300 300/200=1.5 原则是:保证成本计算正确,尽可能选择与成本高低关系密 C产品 40 150 150/200=0.75 切而且简便易行的标准。各个成本项目可以采用不同的分 D产品 60 500 500/200=2.5 配标准。 合计 4.75 2.系数法分配类内产品成本。在分类法下,计算出各类 (1)计算各种产品的约当标准产品产量: 产品成本后,在同类各种产品之间,按照系数分配成本,以求 得同类产品下各种产品的成本。系数法下,应在同类产品中 A产品约当标准产品产量=50 B产品的约当标准产品产量=60×1.5=90 选择一种产量大、生产稳定或规格折中的产品做为“标准产 C产品的约当标准产品产量=40×0.75=30 品”,并确定其系数为“1”,其他产品与之比较,确定各自系 D产品约当标准产品产量=60×2.5=150 数。系数法计算的程序是: 甲类产品全部产品约当标准产量=50+90+30+150 (1)将类内各种产品的产量折算成标准产品的产量。其 =320 计算公式: (2)计算标准产品单位成本和总成本: 产品总产量=标准产品产量+Σ(其他产品产量×系数) 约当标准 A产品单位成本=56000/320=175 (2)求出标准产品单位成本,其计算公式是: A产品总成本=175×50=8750 某类产品实际总成本 (3)计算其他产品总成本: 标准产品单位成本一约当标准产品总产量 B产品完工产品总成本=90×175=15750

第1章企业会计核算1499 C产品完工产品总成本=30×175=5250 编制完工产品成本计算单,如表8-1-58。 D产品完工产品总成本=150×175=26250 表8-1-58 完工产品成本计算单 产品类别:甲类产品 1998年8月 项目 约当标准产品产量 直接材料 直接人工 制造费用 完工产品总成本 单位成本 A产品 50 5000 1250 2500 8750 175 B产品 90 9000 250 4500 15750 262.5 C产品 30 3000 750 1500 5250 131.25 D产品 150 15000 3750 7500 26250 437.5 合计 320 32000 8000 16000 56000 类内产品成本的计算有时也可按定额比例法来分配。 成本为基础,在生产费用发生的同时,分别核算出定额差异 产品成本计算的分类法,能够合并成本计算对象,简化 和定额变动差异,从而计算出完工产品实际成本的一种成本 成本核算工作。但是,产品分类是否恰当、类内产品的类距 计算方法。它主要适用于产品种类较少、产品比较定型、品 是否合适、分配标准的选择是否符合实际,都直接影响成本 种稳定、定额齐全且准确、原始记录较健全的大量大批生产 计算的正确性。因此采用分类法计算产品成本必须注意这 的企业。定额法同分类法一样,必须与品种法、分步法或分 些问题,以保证成本计算的准确性。 批法结合使用,它不是独立的计算方法。 有些企业,在生产过程中用同种材料加工成几种产品, 在定额法下,产品实际成本是由定额成本、定额差异和 只能将这几种产品视为同类产品,采用分类法计算成本。联 定额变动差异三个部分组成的。计算公式是: 产品、副产品和等级品的成本计算就是这样。 产品实际成本=定额成本±定额差异±定额变动差异 (1)联产品成本计算。联产品是指利用同种材料在同一 1.定额成本。定额成本是根据现行的工艺技术过程和 生产过程中生产出来几种效用不同的产品,如:炼油厂从原 各种消耗定额计算出来的产品成本。它是计算实际成本的 油中可以提炼出汽油、煤油、柴油等几种主要产品,这些产品 基础,包括的成本项目与实际成本一致。 就是炼油厂的联产品。 2.定额差异。定额差异是指生产费用的实际支出脱离 联产品的生产是在同一过程进行生产的,只能采用分类 现行定额的数额。定额差异包括直接材料定额差异、直接人 法计算,然后采用一定的分配标准和分配方法,计算出每一 工定额差异和制造费用定额差异三部分。 种联产品的成本。有时联产品需进行进一步加工,那么继续 (1)直接材料定额差异核算。直接材料定额差异的核算 加工的加工成本可以采用适当的成本计算方法计算,最后把 可以根据材料凭证汇总计算出实际耗用材料数,从而确定脱 加工前后的成本累加在一起即形成总成本。 离定额的数量,即直接材料定额差异。 (2)副产品成本计算。副产品是指生产主要产品时,附 (2)直接工资定额差异核算。因工资计算形式不同,计 带生产出的有一定经济用途的非主要产品。随着科技的发 算方法也不一样。 展,副产品也可转成主产品。 ①计件工资定额差异的核算。在计件工资形式下,计件 副产品和主产品是同时生产出来的,费用很难分开。因 工资是按不同产品直接计算的,符合定额的直接人工,反映 此二者只能作为同一类,按分类法计算成本。副产品一般单 在产量记录中:脱离定额的差异,在专设的工资差异凭证中 位价值比较低,而且占全部产品比重较小,为了简化核算工 记录。所以在专设的工资差异凭证中可以反映工资定额差 作,一般采取估价的方法从总成本中扣除,余额即为主产品 异的数额。 成本。在实际工作中,副产品一般按固定的单价计价。 ②计时工资定额差异的核算。如果计时工资能够直接 如果副产品和主产品分离后,需继续加工的,则副产品 记人产品成本,则工资定额差异计算公式是: 的实际成本还需在上述计算的基础上加上发生的加工费用。 某种产品直接该种产品实际/实际,单位产品 (3)等级品成本计算。等级品是指品种相同、质量有差 工资定额差异生产工人工资(产量定额工资 别的产品。因原材料质量和生产工艺技术本身或自然因素 如果计时工资不能直接计入产品成本,则需按工时在各 造成的,可采用分类法计算等级品成本:如果由于生产管理 种产品之间分配,工资定额差异计算公式是: 不善等主观原因造成的,因各等级产品耗用材料和加工过程 某种产品直接该种产品 (实际小时计划小时 都是相同的,所以其成本也应是相同的,固不应分别对待。 工资定额差异实际总工时*(平均工资一平均工资】 这样,工资定额差异由两部分组成:一部分由总工时变 产品成本计算的定额法(System of Rating of Prod- 动所致,另一部分是由小时平均工资变动所致。 uct Costs Calculation) 工时 该种产品该种产品实际产, 计划小时 定额法是以产品的品种(或批别)作为计算对象,以定额 差异=(实际总工时量的定额总工时)平均工资