第一节 增值税 增值税的征收原理 增值税征收有全额征税、增值额征税两种:全额征 税存在重复征税的问题 两种征税方法 第一环节 第二环节 第三环节 合计 销售额 100 200 30 300 税率 17% 17% 17% 17% 流转税额 17 34 51 102 销售额 100 200 300 300 外购原料 100 200 增值额 100 100 100 300 税率 17% 17% 17% 17% 流转税额 17 17 17 51

第一节 增值税 增值税征收有全额征税、增值额征税两种:全额征 税存在重复征税的问题 二 增值税的征收原理 两种征税方法 第一环节 第二环节 第三环节 合计 销售额( 税率 流转税额( 100 17% 17 200 17% 34 300 17% 51 300 17% 102 销售额( 外购原料 增值额 税率 流转税额 100 100 17% 17 200 100 100 17% 17 300 200 100 17% 17 300 300 17% 51

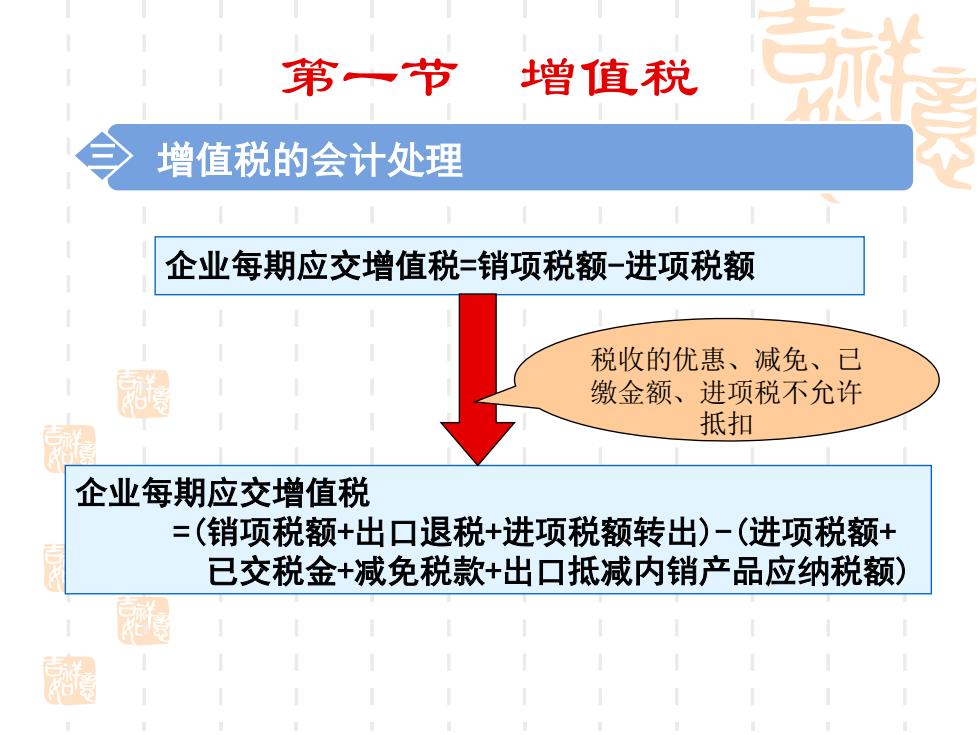

第一节 增值税 增值税的会计处理 企业每期应交增值税=销项税额-进项税额 税收的优惠、减免、己 缴金额、进项税不允许 抵扣 企业每期应交增值税 =(销项税额+出口退税+进项税额转出)-(进项税额+ 已交税金+减免税款+出口抵减内销产品应纳税额)

第一节 增值税 三 增值税的会计处理 企业每期应交增值税=销项税额-进项税额 企业每期应交增值税 =(销项税额+出口退税+进项税额转出)-(进项税额+ 已交税金+减免税款+出口抵减内销产品应纳税额) 税收的优惠、减免、已 缴金额、进项税不允许 抵扣

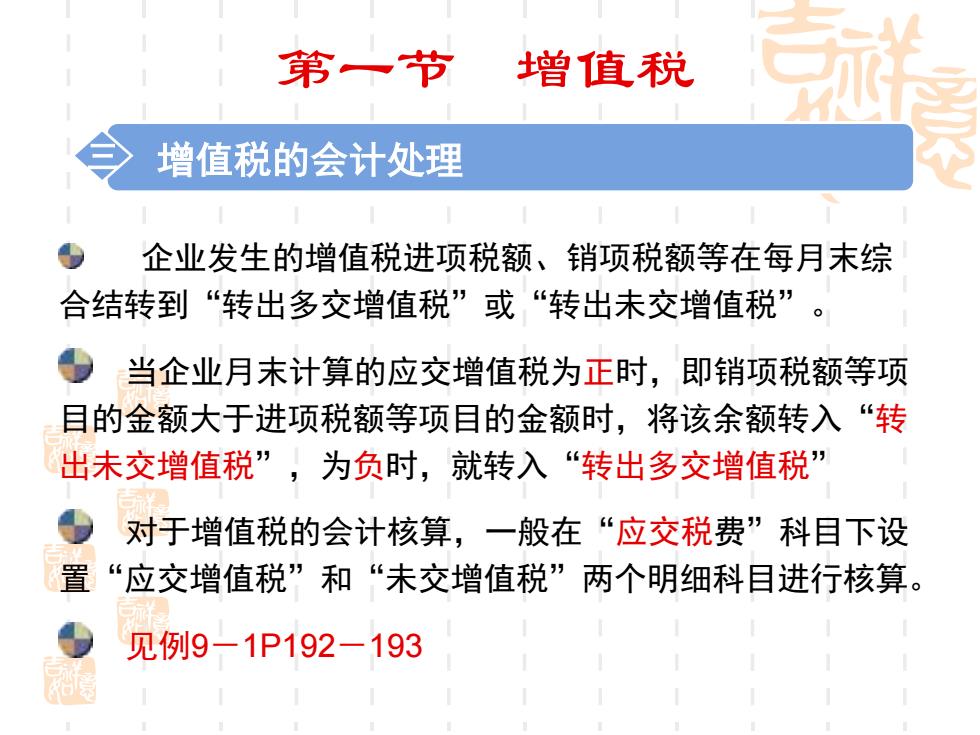

第一节 增值税 增值税的会计处理 企业发生的增值税进项税额、销项税额等在每月末综 合结转到“转出多交增值税”或“转出未交增值税”。 当企业月未计算的应交增值税为正时,即销项税额等项 目的金额大于进项税额等项目的金额时,将该余额转入“转 出未交增值税”,为负时,就转入“转出多交增值税” 对于增值税的会计核算,一般在“应交税费”科目下设 置“应交增值税”和“未交增值税”两个明细科目进行核算。 见例9-1P192-193

第一节 增值税 三 增值税的会计处理 企业发生的增值税进项税额、销项税额等在每月末综 合结转到“转出多交增值税”或“转出未交增值税”。 当企业月末计算的应交增值税为正时,即销项税额等项 目的金额大于进项税额等项目的金额时,将该余额转入“转 出未交增值税”,为负时,就转入“转出多交增值税” 对于增值税的会计核算,一般在“应交税费”科目下设 置“应交增值税”和“未交增值税”两个明细科目进行核算。 见例9-1P192-193

第二节 其他流转税 营业税 营业税 (一) 概念 是指是对提供劳务、转让无形资产或者 销售不动产的单位和个人征收的税种。 营业税按照营业额和规定的税率计算应纳税额, 其计算公式为: 冠 应纳税额=营业额X税率 庭

第二节 其他流转税 营业税按照营业额和规定的税率计算应纳税额, 其计算公式为: 应纳税额=营业额×税率 一 营业税 营业税 (一) 概念 是指是对提供劳务、转让无形资产或者 销售不动产的单位和个人征收的税种