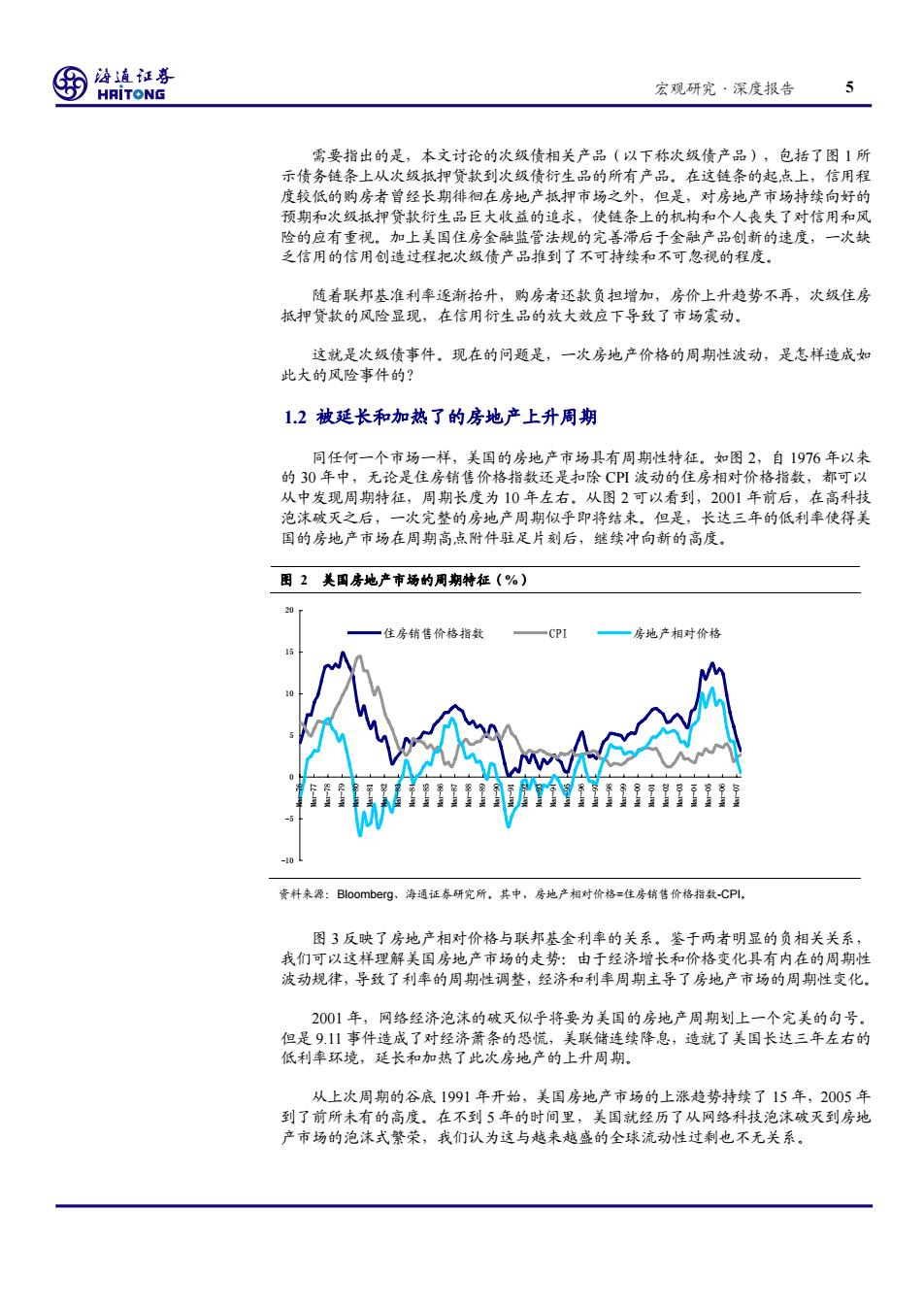

酒道证券 HRITONG 宏观研究·深度报告 需要指出的是,本文讨论的次级债相关产品(以下称次级债产品),包括了图1所 示债务链条上从次级抵押贷款到次级债衍生品的所有产品。在这链条的起点上,信用程 度较低的购房者曾经长期徘徊在房地产抵押市场之外,但是,对房地产市场持续向好的 预期和次级抵押贷款衍生品巨大收益的追求,使链条上的机构和个人丧失了对信用和风 险的应有重视。加上美国住房金融监管法规的完善滞后于金融产品创新的速度,一次缺 乏信用的信用创造过程把次级债产品推到了不可持续和不可忽视的程度, 随着联邦基准利率逐渐抬升,购房者还款负担增加,房价上升趋势不再,次级住房 抵押贷款的风险显现,在信用衍生品的放大效应下导致了市场震动。 这就是次级债事件。现在的问题是,一次房地产价格的周期性波动,是怎样造成如 此大的风险事件的? 1.2被延长和加热了的房地产上升周期 同任何一个市场一样,美国的房地产市场具有周期性特征。如图2,自1976年以来 的30年中,无论是住房销售价格指数还是扣除CPI波动的住房相对价格指数,都可以 从中发现周期特征,周期长度为10年左右。从图2可以看到,2001年前后,在高科技 泡沫破灭之后,一次完整的房地产周期似乎即将结束。但是,长达三年的低利率使得美 国的房地产市场在周期高点附件驻足片刻后,继续冲向新的高度。 国2美国房地产市场的周期特征(%) 一住房销售价格指数 CPI 一房地产相对价格 资料来源:Bloomberg、海通证券研究所,其中,房地产相对价格=住房销售价格指数-CPl。 图3反映了房地产相对价格与联邦基金利率的关系。鉴于两者明显的负相关关系, 我们可以这样理解美国房地产市场的走势:由于经济增长和价格变化具有内在的周期性 波动规律,导致了利率的周期性调整,经济和利率周期主导了房地产市场的周期性变化 2001年,网络经济泡沫的破灭似乎将要为美国的房地产周期划上一个完美的句号。 但是911事件造成了对经济萧条的恐慌,美联储连续降息,造就了美国长达三年左右的 低利率环境,延长和加热了此次房地产的上升周期。 从上次周期的谷底1991年开始,美国房地产市场的上涨趋势持续了15年,2005年 到了前所未有的高度。在不到5年的时间里,美国就经历了从网络科技泡沫破灭到房地 产市场的泡沫式繁荣,我们认为这与越来越盛的全球流动性过剩也不无关系

宏观研究·深度报告 5 需要指出的是,本文讨论的次级债相关产品(以下称次级债产品),包括了图 1 所 示债务链条上从次级抵押贷款到次级债衍生品的所有产品。在这链条的起点上,信用程 度较低的购房者曾经长期徘徊在房地产抵押市场之外,但是,对房地产市场持续向好的 预期和次级抵押贷款衍生品巨大收益的追求,使链条上的机构和个人丧失了对信用和风 险的应有重视。加上美国住房金融监管法规的完善滞后于金融产品创新的速度,一次缺 乏信用的信用创造过程把次级债产品推到了不可持续和不可忽视的程度。 随着联邦基准利率逐渐抬升,购房者还款负担增加,房价上升趋势不再,次级住房 抵押贷款的风险显现,在信用衍生品的放大效应下导致了市场震动。 这就是次级债事件。现在的问题是,一次房地产价格的周期性波动,是怎样造成如 此大的风险事件的? 1.2 被延长和加热了的房地产上升周期 同任何一个市场一样,美国的房地产市场具有周期性特征。如图 2,自 1976 年以来 的 30 年中,无论是住房销售价格指数还是扣除 CPI 波动的住房相对价格指数,都可以 从中发现周期特征,周期长度为 10 年左右。从图 2 可以看到,2001 年前后,在高科技 泡沫破灭之后,一次完整的房地产周期似乎即将结束。但是,长达三年的低利率使得美 国的房地产市场在周期高点附件驻足片刻后,继续冲向新的高度。 图 2 美国房地产市场的周期特征(%) -10 -5 0 5 10 15 20 Mar-76 Mar-77 Mar-78 Mar-79 Mar-80 Mar-81 Mar-82 Mar-83 Mar-84 Mar-85 Mar-86 Mar-87 Mar-88 Mar-89 Mar-90 Mar-91 Mar-92 Mar-93 Mar-94 Mar-95 Mar-96 Mar-97 Mar-98 Mar-99 Mar-00 Mar-01 Mar-02 Mar-03 Mar-04 Mar-05 Mar-06 Mar-07 住房销售价格指数 CPI 房地产相对价格 资料来源:Bloomberg、海通证券研究所。其中,房地产相对价格=住房销售价格指数-CPI。 图 3 反映了房地产相对价格与联邦基金利率的关系。鉴于两者明显的负相关关系, 我们可以这样理解美国房地产市场的走势:由于经济增长和价格变化具有内在的周期性 波动规律,导致了利率的周期性调整,经济和利率周期主导了房地产市场的周期性变化。 2001 年,网络经济泡沫的破灭似乎将要为美国的房地产周期划上一个完美的句号。 但是 9.11 事件造成了对经济萧条的恐慌,美联储连续降息,造就了美国长达三年左右的 低利率环境,延长和加热了此次房地产的上升周期。 从上次周期的谷底 1991 年开始,美国房地产市场的上涨趋势持续了 15 年,2005 年 到了前所未有的高度。在不到 5 年的时间里,美国就经历了从网络科技泡沫破灭到房地 产市场的泡沫式繁荣,我们认为这与越来越盛的全球流动性过剩也不无关系

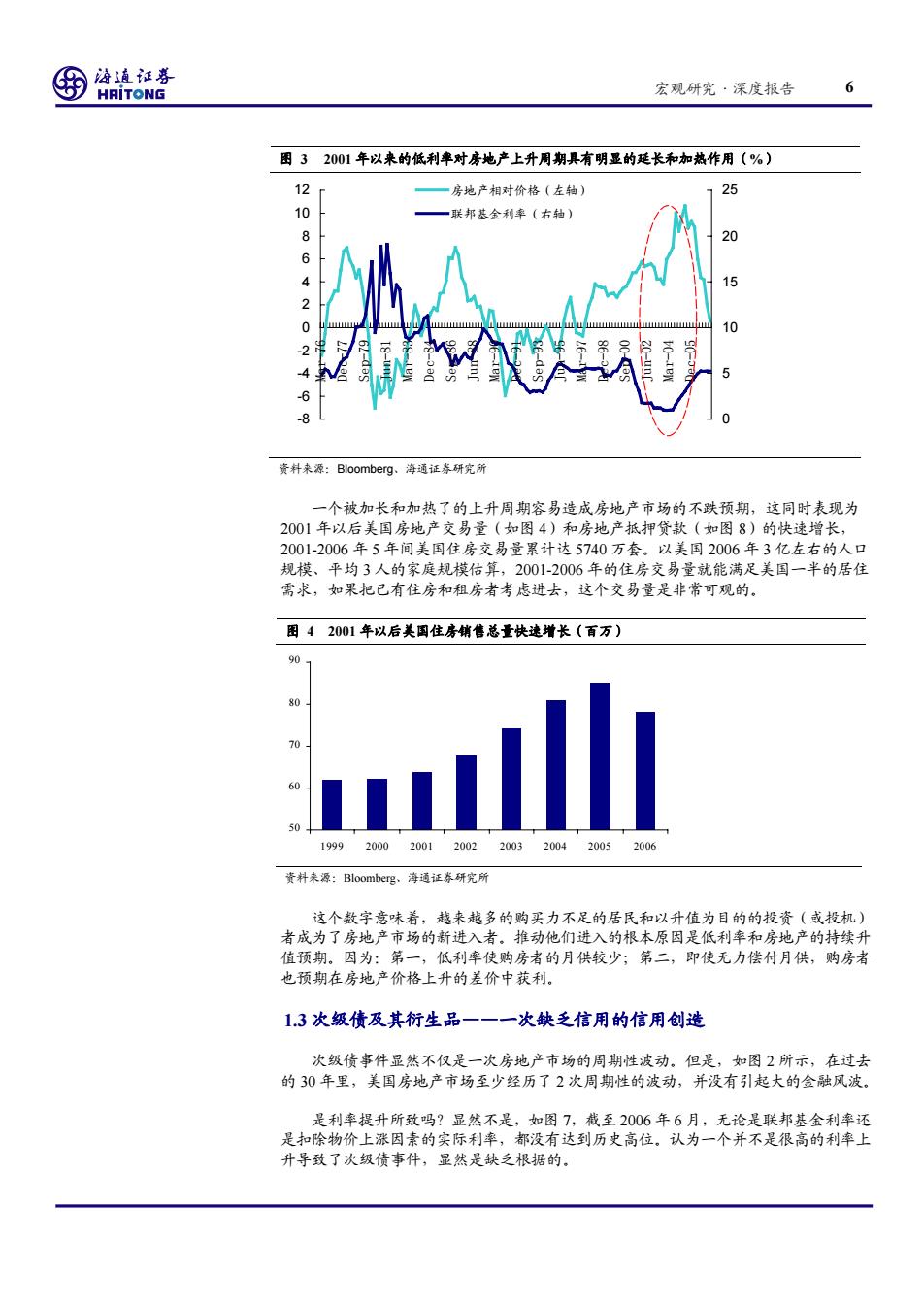

酒道证尊 HRITONG 宏观研究·深度报告 困32001年以来的低利率对房地产上升周期具有明显的延长和加热作用(%) 12 一房地产相对价格(左轴)】 25 10 一联邦基金利率(右轴) 8 6 4 15 2 10 A -6 8 资料来源:Bloomberg、海通证券研究所 一个被加长和加热了的上升周期容易造成房地产市场的不跌预期,这同时表现为 2001年以后美国房地产交易量(如图4)和房地产抵押贷款(如图8)的快速增长, 2001-2006年5年间美国住房交易量累计达5740万套。以美国2006年3亿左右的人口 规模、平均3人的家庭规模估算,2001-2006年的住房交易量就能满足美国一半的居住 需求,如果把已有住房和租房者考虑进去,这个交易量是非常可观的。 图42001年以后美国住房销售总量快速增长(百万) 90 80 70 19992000200120022003200420052006 资料来源:Bloomberg、海通证券研究所 这个数字意味着,越来越多的购买力不足的居民和以升值为目的的投资(或投机) 者成为了房地产市场的新进入者。推动他们进入的根本原因是低利率和房地产的持续升 值预期。因为:第一,低利率使购房者的月供较少;第二,即使无力偿付月供,购房者 也预期在房地产价格上升的差价中获利。 1.3次级债及其衍生品一一一次缺乏信用的信用创造 次级债事件显然不仅是一次房地产市场的周期性波动。但是,如图2所示,在过去 的30年里,美国房地产市场至少经历了2次周期性的波动,并没有引起大的金融风波。 是利率提升所致吗?显然不是,如图7,截至2006年6月,无论是联邦基金利率还 是扣除物价上涨因素的实际利率,都没有达到历史高位。认为一个并不是很高的利率上 升导致了次级债事件,显然是缺乏根据的

宏观研究·深度报告 6 图 3 2001 年以来的低利率对房地产上升周期具有明显的延长和加热作用(%) -8 -6 -4 -2 0 2 4 6 8 10 12 Mar-76 Dec-77 Sep-79 Jun-81 Mar-83 Dec-84 Sep-86 Jun-88 Mar-90 Dec-91 Sep-93 Jun-95 Mar-97 Dec-98 Sep-00 Jun-02 Mar-04 Dec-05 0 5 10 15 20 房地产相对价格(左轴) 25 联邦基金利率(右轴) 资料来源:Bloomberg、海通证券研究所 一个被加长和加热了的上升周期容易造成房地产市场的不跌预期,这同时表现为 2001 年以后美国房地产交易量(如图 4)和房地产抵押贷款(如图 8)的快速增长, 2001-2006 年 5 年间美国住房交易量累计达 5740 万套。以美国 2006 年 3 亿左右的人口 规模、平均 3 人的家庭规模估算,2001-2006 年的住房交易量就能满足美国一半的居住 需求,如果把已有住房和租房者考虑进去,这个交易量是非常可观的。 图 4 2001 年以后美国住房销售总量快速增长(百万) 50 60 70 80 90 1999 2000 2001 2002 2003 2004 2005 2006 资料来源:Bloomberg、海通证券研究所 这个数字意味着,越来越多的购买力不足的居民和以升值为目的的投资(或投机) 者成为了房地产市场的新进入者。推动他们进入的根本原因是低利率和房地产的持续升 值预期。因为:第一,低利率使购房者的月供较少;第二,即使无力偿付月供,购房者 也预期在房地产价格上升的差价中获利。 1.3 次级债及其衍生品——一次缺乏信用的信用创造 次级债事件显然不仅是一次房地产市场的周期性波动。但是,如图 2 所示,在过去 的 30 年里,美国房地产市场至少经历了 2 次周期性的波动,并没有引起大的金融风波。 是利率提升所致吗?显然不是,如图 7,截至 2006 年 6 月,无论是联邦基金利率还 是扣除物价上涨因素的实际利率,都没有达到历史高位。认为一个并不是很高的利率上 升导致了次级债事件,显然是缺乏根据的

⊕ 酒道证券 7 HRITONG 宏观研究·深度报告 困5美国的实际利率和名义利率都没有达到高位 25 一联邦基金利率 一实际利率 蛋蛋里星置量”蛋是寶11星星量 资料来源:Bloomberg、海通证券研究所 问题在于次级债产品本身。如图6,在金融创新的推动下,规模不断扩大的次级抵 押贷款在信用创造过程中以几何级地被放大。在风险溢价水平较高和且风险尚未暴露的 情况下,次级债产品的巨大收益催生了一批无惧风险的新进入者,占领住房抵押贷款市 场,扩大抵押贷款证券化产品(MBS)和信用违约互换产品(CDS)的发行。低利率、 房价上涨预期和金融创新形成了次级债系列产品间的正反馈机制,终于使次级债产品规 模达到了可以震撼金融市场的程度。 困6次级债产品在信用的名义下实现规模扩张 信用违约互换(CDS) ③ 证券化产品(MBS) ② 贷款 购房者 房贷机构 ① 打包服务商 信用产品购买者 投行及其他信用中介 信用产品购买者 资料来源:海通证券研究所 那么,在一个存在避险机制的市场上,是什么因素导致了这种正反馈机制一直延续 到不可持续并危及到金融市场的程度? 监管缺失和信用缺失使然。回顾美国住房金融的发展脉络,可以帮助我们理解这个

宏观研究·深度报告 7 图 5 美国的实际利率和名义利率都没有达到高位 -10 -5 0 5 10 15 20 25 Mar-76 Mar-78 Mar-80 Mar-82 Mar-84 Mar-86 Mar-88 Mar-90 Mar-92 Mar-94 Mar-96 Mar-98 Mar-00 Mar-02 Mar-04 Mar-06 联邦基金利率 实际利率 资料来源:Bloomberg、海通证券研究所 问题在于次级债产品本身。如图 6,在金融创新的推动下,规模不断扩大的次级抵 押贷款在信用创造过程中以几何级地被放大。在风险溢价水平较高和且风险尚未暴露的 情况下,次级债产品的巨大收益催生了一批无惧风险的新进入者,占领住房抵押贷款市 场,扩大抵押贷款证券化产品(MBS)和信用违约互换产品(CDS)的发行。低利率、 房价上涨预期和金融创新形成了次级债系列产品间的正反馈机制,终于使次级债产品规 模达到了可以震撼金融市场的程度。 图 6 次级债产品在信用的名义下实现规模扩张 信用违约互换 (CDS) 证券化产品(MBS) 打包服务商 信用产品购买者 投行及其他信用中介 信用产品购买者 ② ③ 购房者 房贷机构 贷 款 ① 资料来源:海通证券研究所 那么,在一个存在避险机制的市场上,是什么因素导致了这种正反馈机制一直延续 到不可持续并危及到金融市场的程度? 监管缺失和信用缺失使然。回顾美国住房金融的发展脉络,可以帮助我们理解这个