企业投资活动 ■企业投资活动分为对内投资和对外投资两类。 ■对内投资主要包括长期资产的购进,如固定资 产(设备、房屋等)、无形资产(土地使用权、 专利权等)的购买;长期资产的兴建和研究与 开发活动等。与此(购进与兴建)相对应,长期 资产的处置和变卖也是对内投资的基本内容。 ■对外投资(以后简称投资)主要是企业将自身的 资金和资产让渡给另一方使用并获取相应利益 的一种行为。分为债券投资和股权投资两种, 圈 前者可以回收本金并获取固定的报酬,后者获 取剩余收益但不得退还本金(但投资可以转让)。 5-6

企业投资活动 企业投资活动分为对内投资和对外投资两类。 对内投资主要包括长期资产的购进,如固定资 产(设备、房屋等)、无形资产(土地使用权、 专利权等)的购买;长期资产的兴建和研究与 开发活动等。与此(购进与兴建)相对应,长期 资产的处置和变卖也是对内投资的基本内容。 对外投资(以后简称投资)主要是企业将自身的 资金和资产让渡给另一方使用并获取相应利益 的一种行为。分为债券投资和股权投资两种, 前者可以回收本金并获取固定的报酬,后者获 取剩余收益但不得退还本金(但投资可以转让)。 5-6

企业筹资活动 ■筹资活动是指导致企业资本及债务规模 和构成发生变化的经济活动。 企业资金的三个基本来源是:投资者投 入、借入和利润留存。 并不是所有的负债都是企业的筹资活动。 通常情况下,由企业经营活动产生的应 付账款、应付票据、应付职工薪酬等负 湖 债就不属于筹资活动,而属于企业的经 营活动。 5-7

企业筹资活动 筹资活动是指导致企业资本及债务规模 和构成发生变化的经济活动。 企业资金的三个基本来源是:投资者投 入、借入和利润留存。 并不是所有的负债都是企业的筹资活动。 通常情况下,由企业经营活动产生的应 付账款、应付票据、应付职工薪酬等负 债就不属于筹资活动,而属于企业的经 营活动。 5-7

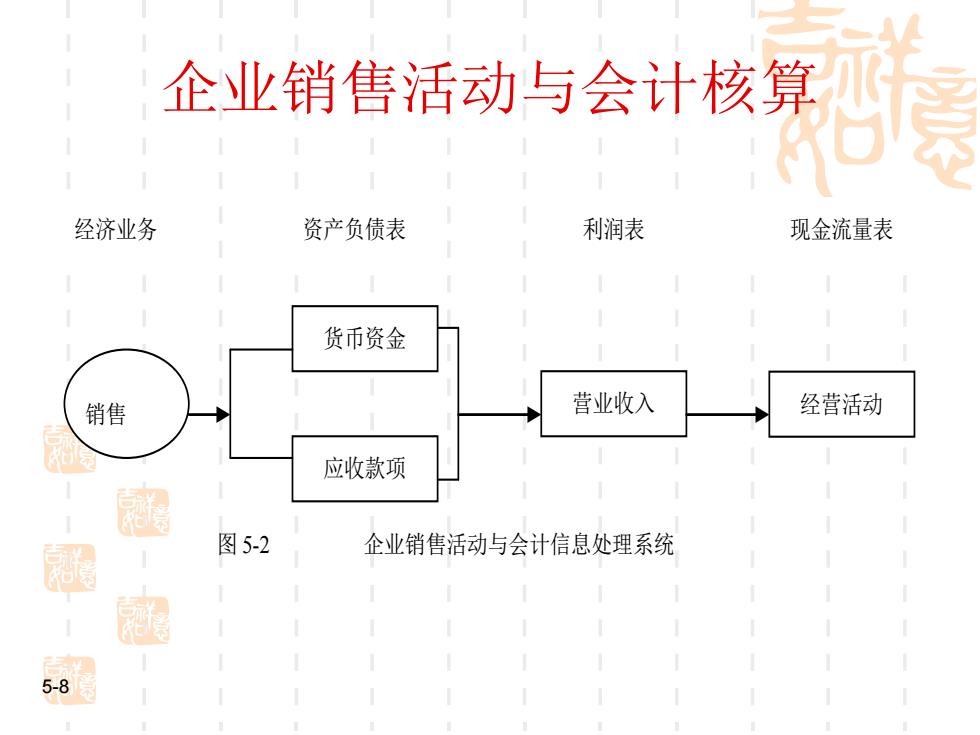

企业销售活动与会计核算 经济业务 资产负债表 利润表 现金流量表 货币资金 销售 营业收入 经营活动 应收款项 墨 图5-2 企业销售活动与会计信息处理系统 5-8

企业销售活动与会计核算 5-8 销售 图 5-2 企业销售活动与会计信息处理系统 营业收入 货币资金 应收款项 经济业务 资产负债表 利润表 现金流量表 经营活动

第二节收入的确认和计量 、 收入的定义和分类 二、 收入的确认与计量 三、 商品销售收入的确认和计量 超

第二节 收入的确认和计量 一、收入的定义和分类 二、收入的确认与计量 三、商品销售收入的确认和计量

收入的定义与分类 收入是指企业在日常活动中形成的、会导致所有者权益增 加的、与所有者投入资本无关的经济利益的总流入。 ■收入具有以下两个主要特征: ■1)收入会导致所有者权益的增加; 服 2)收入主要来自于企业的日常生产经营活动,而不是所 有者投入所导致的所在者权益的增加。 收入分为营业收入和营业外收入。营业收入又分为主营业 务收入和其他业务收入。 ·营业外收入是指企业所发生的既不属于经常性活动也不属 于与经常性活动相关的其他活动,如工业企业处置固定资 产、无形资产等形成的经济利益的总流入。 ■主营业务收入一般是指由出售商品等日常经营活动中所产 生的经济利益的流入;而其他业务收入则指主营业务收入 以外的其他销售或其他业务所形成的经济利益的总流入

收入的定义与分类 收入是指企业在日常活动中形成的、会导致所有者权益增 加的、与所有者投入资本无关的经济利益的总流入。 收入具有以下两个主要特征: 1)收入会导致所有者权益的增加; 2)收入主要来自于企业的日常生产经营活动,而不是所 有者投入所导致的所在者权益的增加。 收入分为营业收入和营业外收入。营业收入又分为主营业 务收入和其他业务收入。 营业外收入是指企业所发生的既不属于经常性活动也不属 于与经常性活动相关的其他活动,如工业企业处置固定资 产、无形资产等形成的经济利益的总流入。 主营业务收入一般是指由出售商品等日常经营活动中所产 生的经济利益的流入;而其他业务收入则指主营业务收入 以外的其他销售或其他业务所形成的经济利益的总流入