第十章质量成本管理 第一节质量成本管理的意义 第二节质量成本的科目与核算 第三节质量成本的分析与报告 第四节质量成本的计划与控制 第五节质量成本的合理构成 第六节质量成本分析在服务业中的应用

第十章 质量成本管理 第一节 质量成本管理的意义 第二节 质量成本的科目与核算 第三节 质量成本的分析与报告 第四节 质量成本的计划与控制 第五节 质量成本的合理构成 第六节 质量成本分析在服务业中的应用

第一节质量成本管理的意义 ·IS0/TR10014《质量经济性指南》给出改进经济效益的结构图 (图10一1)。图10一1指出,增加收入和降低成本是提高企业经 济效益的二个基本要素。符合消费者需要的高质量以及和质量相 对应的低成本历来是成功企业核心竞争力的标志,质量优势和成 本优势是赢得市场的关键。因此,研究质量和成本之间的内在联 系和辨证关系,寻求两者的最佳结合,是摆在广大企业面前的一 个现实课题。 ·对企业经济效益的贡献是衡量企业质量管理成效的主要指标。我 国许多企业的质量管理活动未能达到期望的目标,或者因质量平 庸无特色缺乏竞争力,或者因盲目追求质量技术指标导致质量功 能过剩而脱离了消费者的实际需要,或者因资源投入不足而影响 了质量,或者因资源过度消耗导致成本上升从而影响了价格竞争 力,等等。究其原因,主要是忽略了质量的适用性和经济性,未 能将企业的质量管理活动和经营发展目标很好地协调和统一。 。 质量成本是质量适用性和经济性的综合体现,开展质量成本管理 能够很好地将企业质量管理活动与企业的经济效益密切地联系起 来,推动企业质量管理活动的有效开展,并直接对企业的经济效 益产生影响

第一节 质量成本管理的意义 • ISO/TR10014《质量经济性指南》给出改进经济效益的结构图 (图10-1)。图10-1指出,增加收入和降低成本是提高企业经 济效益的二个基本要素。符合消费者需要的高质量以及和质量相 对应的低成本历来是成功企业核心竞争力的标志,质量优势和成 本优势是赢得市场的关键。因此,研究质量和成本之间的内在联 系和辨证关系,寻求两者的最佳结合,是摆在广大企业面前的一 个现实课题。 • 对企业经济效益的贡献是衡量企业质量管理成效的主要指标。我 国许多企业的质量管理活动未能达到期望的目标,或者因质量平 庸无特色缺乏竞争力,或者因盲目追求质量技术指标导致质量功 能过剩而脱离了消费者的实际需要,或者因资源投入不足而影响 了质量,或者因资源过度消耗导致成本上升从而影响了价格竞争 力,等等。究其原因,主要是忽略了质量的适用性和经济性,未 能将企业的质量管理活动和经营发展目标很好地协调和统一。 • 质量成本是质量适用性和经济性的综合体现,开展质量成本管理 能够很好地将企业质量管理活动与企业的经济效益密切地联系起 来,推动企业质量管理活动的有效开展,并直接对企业的经济效 益产生影响

第二节质量成本的科目与核算 一、质量成本的含义 二、质量成本的科目设置 三、质量成本数据的收集 四、质量成本核算

第二节 质量成本的科目与核算 一、质量成本的含义 二、质量成本的科目设置 三、质量成本数据的收集 四、质量成本核算

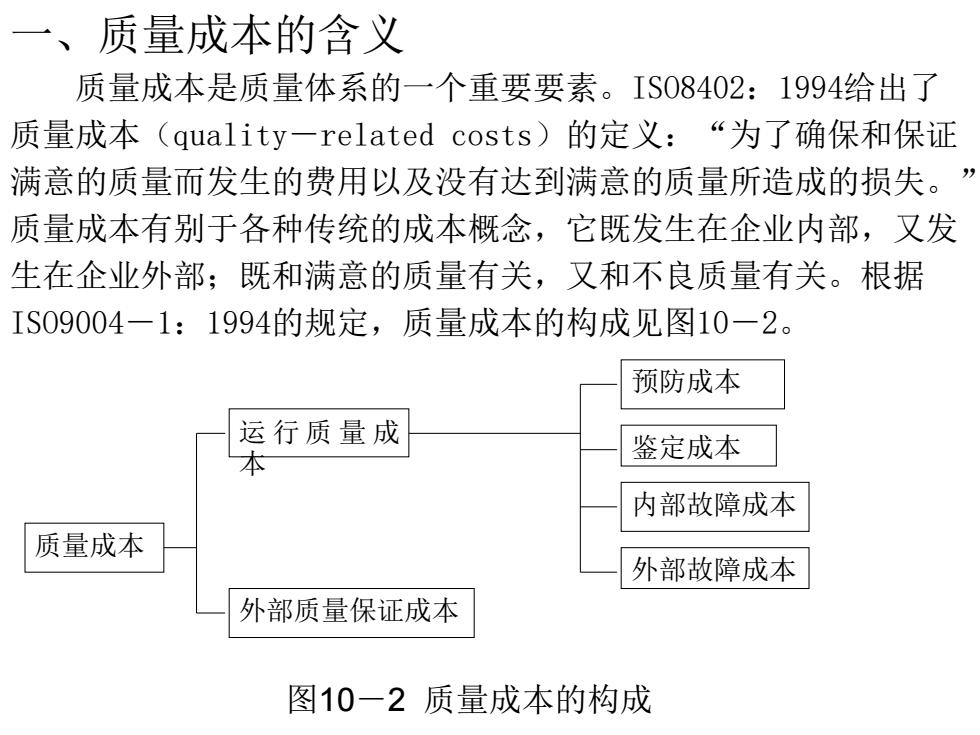

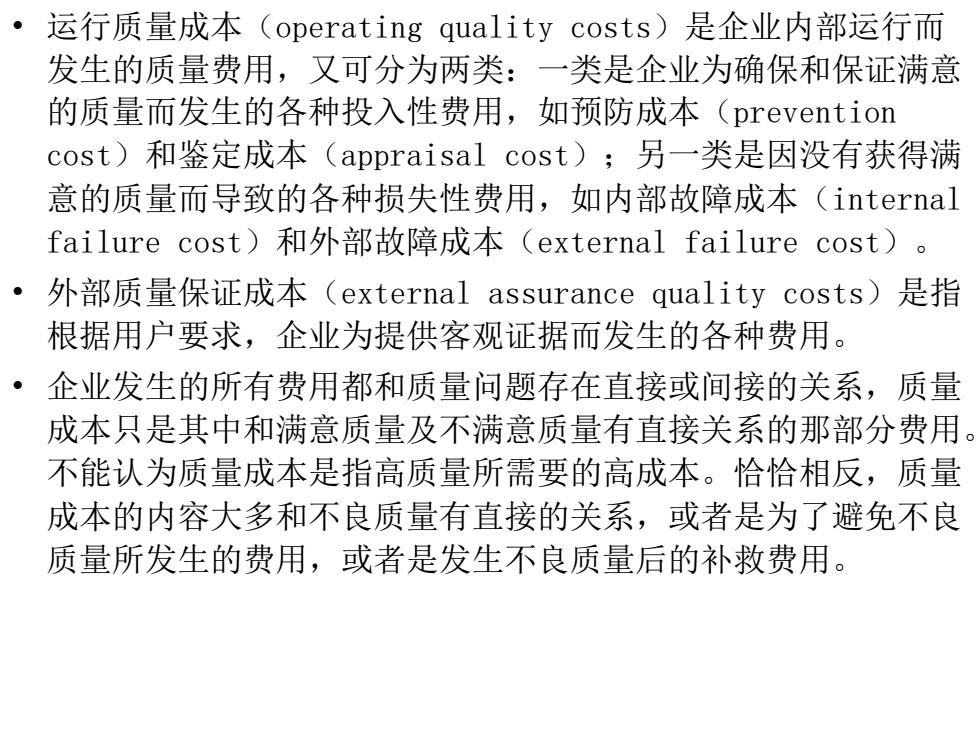

一、质量成本的含义 质量成本是质量体系的一个重要要素。IS08402:1994给出了 质量成本(quality一related costs)的定义:“为了确保和保证 满意的质量而发生的费用以及没有达到满意的质量所造成的损失。” 质量成本有别于各种传统的成本概念,它既发生在企业内部,又发 生在企业外部;既和满意的质量有关,又和不良质量有关。根据 I09004一1:1994的规定,质量成本的构成见图10一2。 预防成本 运行质量成 本 鉴定成本 内部故障成本 质量成本 外部故障成本 外部质量保证成本 图10一2质量成本的构成

一、质量成本的含义 质量成本是质量体系的一个重要要素。ISO8402:1994给出了 质量成本(quality-related costs)的定义:“为了确保和保证 满意的质量而发生的费用以及没有达到满意的质量所造成的损失。” 质量成本有别于各种传统的成本概念,它既发生在企业内部,又发 生在企业外部;既和满意的质量有关,又和不良质量有关。根据 ISO9004-1:1994的规定,质量成本的构成见图10-2。 质量成本 运 行 质 量 成 本 外部质量保证成本 预防成本 鉴定成本 内部故障成本 外部故障成本 图10-2 质量成本的构成

运行质量成本(operating quality costs)是企业内部运行而 发生的质量费用,又可分为两类:一类是企业为确保和保证满意 的质量而发生的各种投入性费用,如预防成本(prevention cost)和鉴定成本(appraisal cost);另一类是因没有获得满 意的质量而导致的各种损失性费用,如内部故障成本(internal failure cost)和外部故障成本(external failure cost) ·外部质量保证成本(external assurance quality costs)是指 根据用户要求,企业为提供客观证据而发生的各种费用。 。 企业发生的所有费用都和质量问题存在直接或间接的关系,质量 成本只是其中和满意质量及不满意质量有直接关系的那部分费用。 不能认为质量成本是指高质量所需要的高成本。恰恰相反,质量 成本的内容大多和不良质量有直接的关系,或者是为了避免不良 质量所发生的费用,或者是发生不良质量后的补救费用

• 运行质量成本(operating quality costs)是企业内部运行而 发生的质量费用,又可分为两类:一类是企业为确保和保证满意 的质量而发生的各种投入性费用,如预防成本(prevention cost)和鉴定成本(appraisal cost);另一类是因没有获得满 意的质量而导致的各种损失性费用,如内部故障成本(internal failure cost)和外部故障成本(external failure cost)。 • 外部质量保证成本(external assurance quality costs)是指 根据用户要求,企业为提供客观证据而发生的各种费用。 • 企业发生的所有费用都和质量问题存在直接或间接的关系,质量 成本只是其中和满意质量及不满意质量有直接关系的那部分费用。 不能认为质量成本是指高质量所需要的高成本。恰恰相反,质量 成本的内容大多和不良质量有直接的关系,或者是为了避免不良 质量所发生的费用,或者是发生不良质量后的补救费用