杭州写字楼市场专题报告 用年限只有50年,在外行人看来和住宅相比是一大劣势;习惯在传 统的办公楼、商住楼里办公,对纯写字楼项目的需求不迫切。 3)人空置率一直较高 杭州写字楼市场从2002年开始,供应量超过40万平方米并稳步 增长,但需求量一直维持在30万平方米左右,供求明显失衡。 供求的失衡主要是因为杭州的写字楼需求的特殊性及市场的不 成熟,开发商盲目开发众多商住式办公楼,造成产品结构失衡导致了 无效供给。 高空置率也是杭州写字楼租金一直徘徊在低位的原因。 二、杭州写字楼市场近期概况介绍 1、近期杭州写字楼市场整体气氛 杭州楼市火爆的时候,杭州的写字楼一直不温不火;杭州楼市风 云变幻的时候,杭州的写字楼却站到了最前沿。今年新年伊始,杭州 写字楼行情逆势上扬,市场逐渐红火 2、近期杭州写字楼市场供求双方的表现 从2005年开始,不少开发商和投资者都开始关注写字楼 一供给 随着杭州经济高速发展和城市规模日益扩大,近年杭州写字楼供 应的零散分布状况有所改变,集中商务区开始出现。黄龙商务区、钱 江新城CBD、武林商务区开始显现成为杭州三大商务中心的潜质。 该三大区域呈现集中供给的态势,且供应量较大,产品品质较高 第11页共57页 PDF文件使用"pdfFactory Pro'”试用版本创建m,fineprint.cn

杭州写字楼市场专题报告 第 11 页 共 57 页 用年限只有 50 年,在外行人看来和住宅相比是一大劣势;习惯在传 统的办公楼、商住楼里办公,对纯写字楼项目的需求不迫切。 3)、空置率一直较高 杭州写字楼市场从 2002 年开始,供应量超过 40 万平方米并稳步 增长,但需求量一直维持在 30 万平方米左右,供求明显失衡。 供求的失衡主要是因为杭州的写字楼需求的特殊性及市场的不 成熟,开发商盲目开发众多商住式办公楼,造成产品结构失衡导致了 无效供给。 高空置率也是杭州写字楼租金一直徘徊在低位的原因。 二、杭州写字楼市场近期概况介绍 1、近期杭州写字楼市场整体气氛 杭州楼市火爆的时候,杭州的写字楼一直不温不火;杭州楼市风 云变幻的时候,杭州的写字楼却站到了最前沿。今年新年伊始,杭州 写字楼行情逆势上扬,市场逐渐红火。 2、近期杭州写字楼市场供求双方的表现 从 2005 年开始,不少开发商和投资者都开始关注写字楼。 ——供给 随着杭州经济高速发展和城市规模日益扩大,近年杭州写字楼供 应的零散分布状况有所改变,集中商务区开始出现。黄龙商务区、钱 江新城 CBD、武林商务区开始显现成为杭州三大商务中心的潜质。 该三大区域呈现集中供给的态势,且供应量较大,产品品质较高 PDF 文件使用 "pdfFactory Pro" 试用版本创建 www.fineprint.cn

杭州写字楼市场专题报告 且以甲级写字楼为主 不少房地产开发商都准备或者正在介入写字楼开发 —需求 从中原机构的实际市场调研的情况来看,目前杭州写字楼市场的 投资性购买比例提高较快,新近开发的楼盘尤其如此,写字楼的长期 投资价值开始被关注。 一价格及租金水平 目前杭州写字楼市销售价格总体仍有上升空间,租金回报比例略 低于上海北京等城市,但仍然大大银行存款收益、货币基金收益和长 期住宅投资回报水平。 第12页共57页 PDF文件使用"pdfFactory Pro”试用版本创建,fineprint,cn

杭州写字楼市场专题报告 第 12 页 共 57 页 且以甲级写字楼为主。 不少房地产开发商都准备或者正在介入写字楼开发。 ——需求 从中原机构的实际市场调研的情况来看,目前杭州写字楼市场的 投资性购买比例提高较快,新近开发的楼盘尤其如此,写字楼的长期 投资价值开始被关注。 ——价格及租金水平 目前杭州写字楼市销售价格总体仍有上升空间,租金回报比例略 低于上海北京等城市,但仍然大大银行存款收益、货币基金收益和长 期住宅投资回报水平。 PDF 文件使用 "pdfFactory Pro" 试用版本创建 www.fineprint.cn

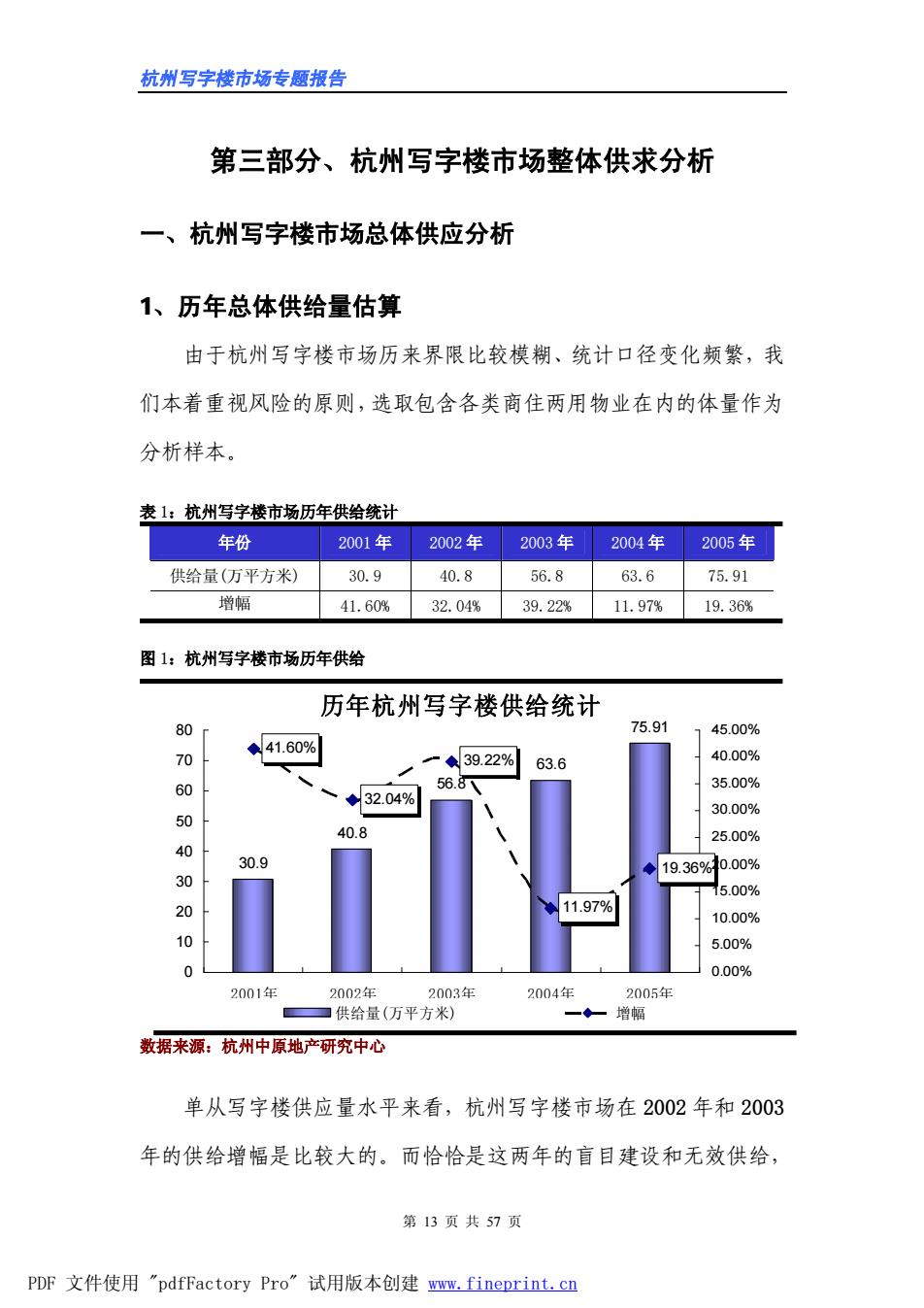

杭州写字楼市场专题报告 第三部分、杭州写字楼市场整体供求分析 一、杭州写字楼市场总体供应分析 1、历年总体供给量估算 由于杭州写字楼市场历来界限比较模糊、统计口径变化频繁,我 们本着重视风险的原则,选取包含各类商住两用物业在内的体量作为 分析样本。 表1:杭州写字楼市场历年供给统计 年份 2001年2002年2003年2004年2005年 供给量(万平方米)30.940.856.863.675.91 增幅 41.60%32.04%39.22%11.97%19.36% 图1:杭州写字楼市场历年供给 历年杭州写字楼供给统计 80 45.00% 70 41.60% -◆39.22%63.6 40.00% 60 35.00% ◆32.04% 30.00% 50 40.8 40 25.00% 30.9 19.36%0.00% 30 5.00% 11.97% 10.00% 10 5.00% 0.00% 2001年 002年 2004年 数据来源:杭州中原地产研究中心 单从写字楼供应量水平来看,杭州写字楼市场在2002年和2003 年的供给增幅是比较大的。而恰恰是这两年的盲目建设和无效供给, 第13页共57页 PDF文件使用"pdfFactory Pro'”试用版本创建,fineprint.cn

杭州写字楼市场专题报告 第 13 页 共 57 页 第三部分、杭州写字楼市场整体供求分析 一、杭州写字楼市场总体供应分析 1、历年总体供给量估算 由于杭州写字楼市场历来界限比较模糊、统计口径变化频繁,我 们本着重视风险的原则,选取包含各类商住两用物业在内的体量作为 分析样本。 表 1:杭州写字楼市场历年供给统计 年份 2001 年 2002 年 2003 年 2004 年 2005 年 供给量(万平方米) 30.9 40.8 56.8 63.6 75.91 增幅 41.60% 32.04% 39.22% 11.97% 19.36% 图 1:杭州写字楼市场历年供给 历年杭州写字楼供给统计 30.9 40.8 56.8 63.6 75.91 41.60% 32.04% 39.22% 11.97% 19.36% 0 10 20 30 40 50 60 70 80 2001年 2002年 2003年 2004年 2005年 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00% 40.00% 45.00% 供给量(万平方米) 增幅 数据来源:杭州中原地产研究中心 单从写字楼供应量水平来看,杭州写字楼市场在 2002 年和 2003 年的供给增幅是比较大的。而恰恰是这两年的盲目建设和无效供给, PDF 文件使用 "pdfFactory Pro" 试用版本创建 www.fineprint.cn

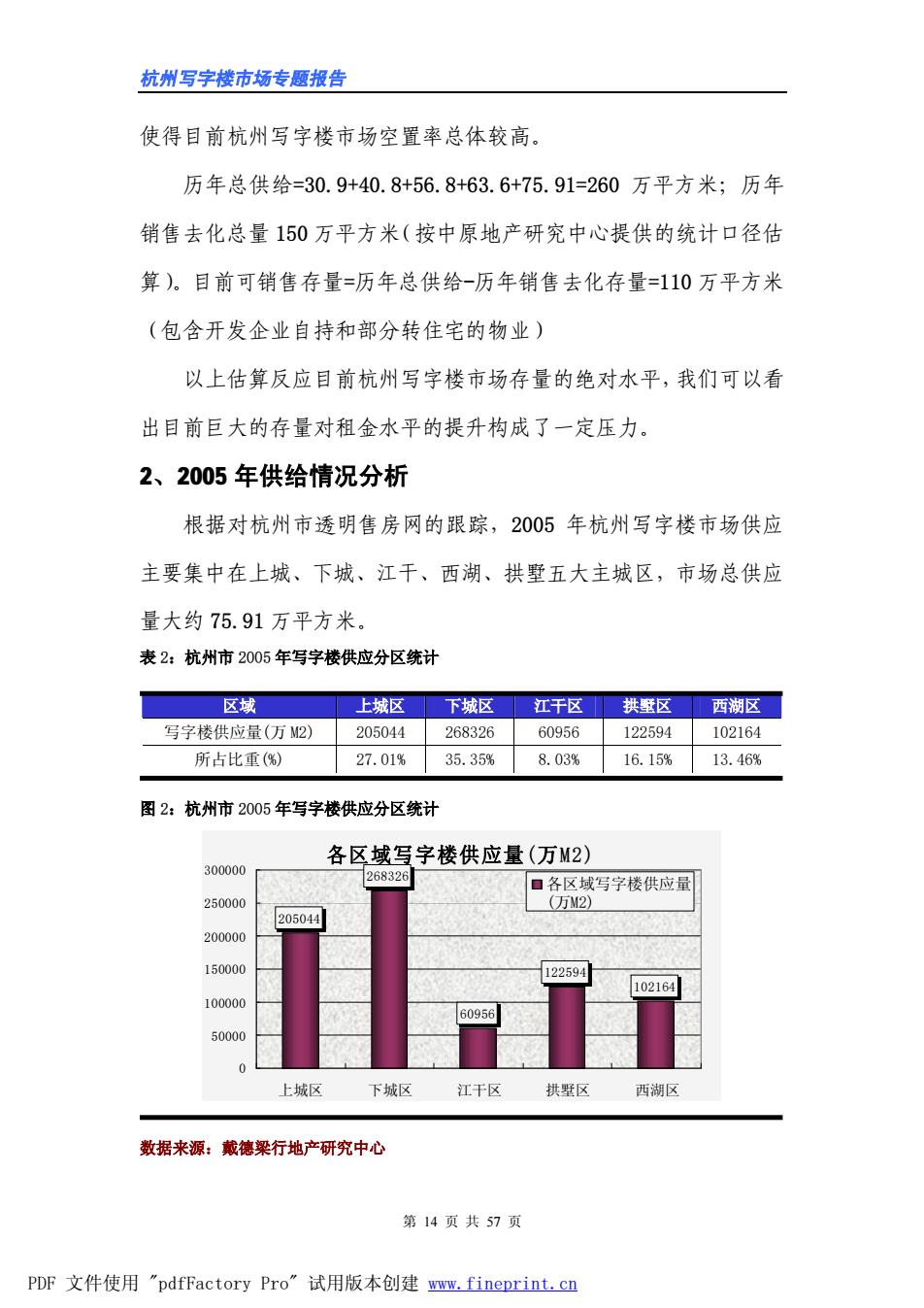

杭州写字楼市场专题报告 使得目前杭州写字楼市场空置率总体较高 历年总供给=30.9+40.8+56.8+63.6+75.91=260万平方米;历年 销售去化总量150万平方米(按中原地产研究中心提供的统计口径估 算)。目前可销售存量=历年总供给-历年销售去化存量=110万平方米 (包含开发企业自持和部分转住宅的物业)】 以上估算反应目前杭州写字楼市场存量的绝对水平,我们可以看 出目前巨大的存量对租金水平的提升构成了一定压力。 2、2005年供给情况分析 根据对杭州市透明售房网的跟踪,2005年杭州写字楼市场供应 主要集中在上城、下城、江干、西湖、拱墅五大主城区,市场总供应 量大约75.91万平方米. 表2:杭州市2005年写字楼供应分区统计 区域 上城区下城区 江千区拱区西潮区 写字楼供应量(万M2) 205044268326 60956122594102164 所占比重() 27.01%35.35% 8.03%16.15% 13.46% 图2:杭州市2005年写字楼供应分区统计 各区域写字楼供应量(万M2) 0000 68326 5000 000 上城区 下城区 江干区 西湖区 数据来源:戴德梁行地产研究中心 第14页共57页 PDF文件使用"pdfFactory Pro”试用版本创建m,fineprint,cn

杭州写字楼市场专题报告 第 14 页 共 57 页 使得目前杭州写字楼市场空置率总体较高。 历年总供给=30.9+40.8+56.8+63.6+75.91=260 万平方米;历年 销售去化总量 150 万平方米(按中原地产研究中心提供的统计口径估 算)。目前可销售存量=历年总供给-历年销售去化存量=110 万平方米 (包含开发企业自持和部分转住宅的物业) 以上估算反应目前杭州写字楼市场存量的绝对水平,我们可以看 出目前巨大的存量对租金水平的提升构成了一定压力。 2、2005 年供给情况分析 根据对杭州市透明售房网的跟踪,2005 年杭州写字楼市场供应 主要集中在上城、下城、江干、西湖、拱墅五大主城区,市场总供应 量大约 75.91 万平方米。 表 2:杭州市 2005 年写字楼供应分区统计 区域 上城区 下城区 江干区 拱墅区 西湖区 写字楼供应量(万 M2) 205044 268326 60956 122594 102164 所占比重(%) 27.01% 35.35% 8.03% 16.15% 13.46% 图 2:杭州市 2005 年写字楼供应分区统计 各区域写字楼供应量(万M2) 205044 268326 60956 122594 102164 0 50000 100000 150000 200000 250000 300000 上城区 下城区 江干区 拱墅区 西湖区 各区域写字楼供应量 (万M2) 数据来源:戴德梁行地产研究中心 PDF 文件使用 "pdfFactory Pro" 试用版本创建 www.fineprint.cn

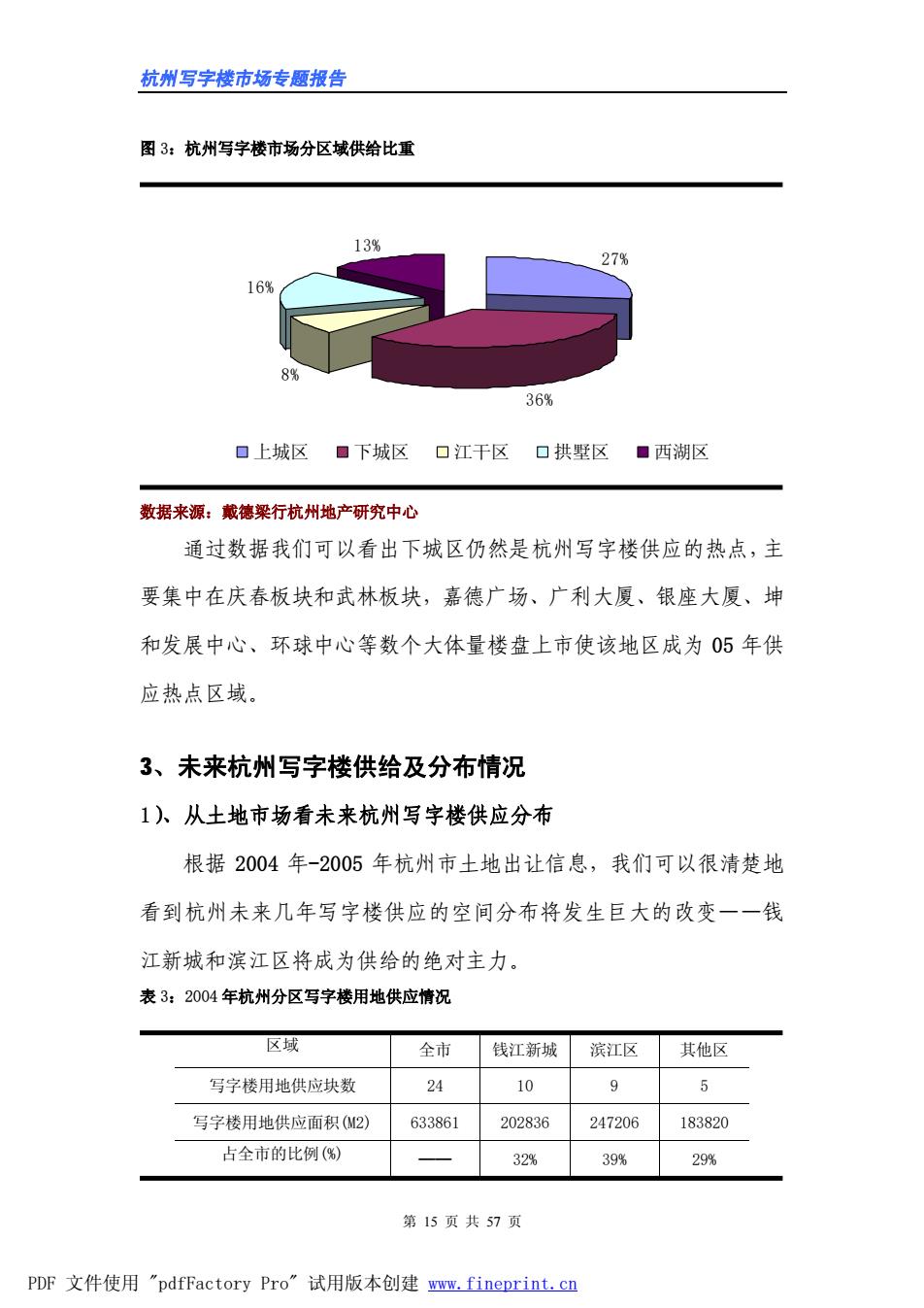

杭州写字楼市场专题报告 图3:杭州写字楼市场分区域供给比重 13 36% 口上城区■下城区口江干区口拱墅区■西湖区 数据来源:戴德梁行杭州地产研究中心 通过数据我们可以看出下城区仍然是杭州写字楼供应的热点,主 要集中在庆春板块和武林板块,嘉德广场、广利大厦、银座大厦、坤 和发展中心、环球中心等数个大体量楼盘上市使该地区成为05年供 应热点区域 3、未来杭州写字楼供给及分布情况 1入、从土地市场看未来杭州写字楼供应分布 根据2004年-2005年杭州市土地出让信息,我们可以很清楚地 看到杭州未来几年写字楼供应的空间分布将发生巨大的改变一一钱 江新城和滨江区将成为供给的绝对主力。 表3:2004年杭州分区写字楼用地供应情况 区域 全市 钱江新城滨江区其他区 写字楼用地供应块数 24 10 9 5 写字楼用地供应面积2) 633861202836 247206 183820 占全市的比例(%) 32% 39% 29% 第15页共57页 PDF文件使用"pdfFactory Pro”试用版本创建,fineprint.cn

杭州写字楼市场专题报告 第 15 页 共 57 页 图 3:杭州写字楼市场分区域供给比重 27% 36% 8% 16% 13% 上城区 下城区 江干区 拱墅区 西湖区 数据来源:戴德梁行杭州地产研究中心 通过数据我们可以看出下城区仍然是杭州写字楼供应的热点,主 要集中在庆春板块和武林板块,嘉德广场、广利大厦、银座大厦、坤 和发展中心、环球中心等数个大体量楼盘上市使该地区成为 05 年供 应热点区域。 3、未来杭州写字楼供给及分布情况 1)、从土地市场看未来杭州写字楼供应分布 根据 2004 年-2005 年杭州市土地出让信息,我们可以很清楚地 看到杭州未来几年写字楼供应的空间分布将发生巨大的改变——钱 江新城和滨江区将成为供给的绝对主力。 表 3:2004 年杭州分区写字楼用地供应情况 区域 全市 钱江新城 滨江区 其他区 写字楼用地供应块数 24 10 9 5 写字楼用地供应面积(M2) 633861 202836 247206 183820 占全市的比例(%) —— 32% 39% 29% PDF 文件使用 "pdfFactory Pro" 试用版本创建 www.fineprint.cn