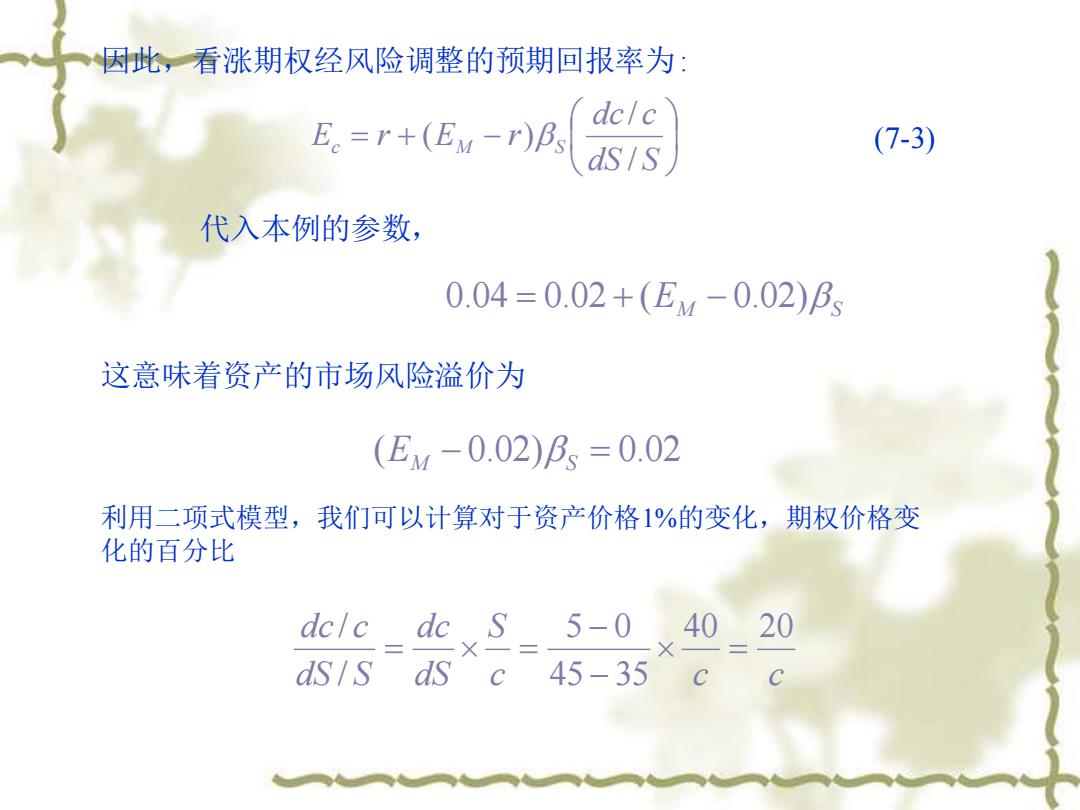

因此,看涨期权经风险调整的预期回报率为: E。=r+(EM-r)B dclc (7-3) 代入本例的参数, 0.04=0.02+(EM-0.02)B 这意味着资产的市场风险溢价为 (EM-0.02)B=0.02 利用二项式模型,我们可以计算对于资产价格1%的变化,期权价格变 化的百分比 dclc dc S 5-0 40 20 X ds/S dSc45-35

因此,看涨期权经风险调整的预期回报率为: = + − dS S dc c E r E r c M S / / ( ) (7-3) 代入本例的参数, EM S 0.04 = 0.02 + ( − 0.02) 这意味着资产的市场风险溢价为 (EM − 0.02)S = 0.02 利用二项式模型,我们可以计算对于资产价格1%的变化,期权价格变 化的百分比 c c c S dS dc dS S dc c 40 20 45 35 5 0 / / = − − = =

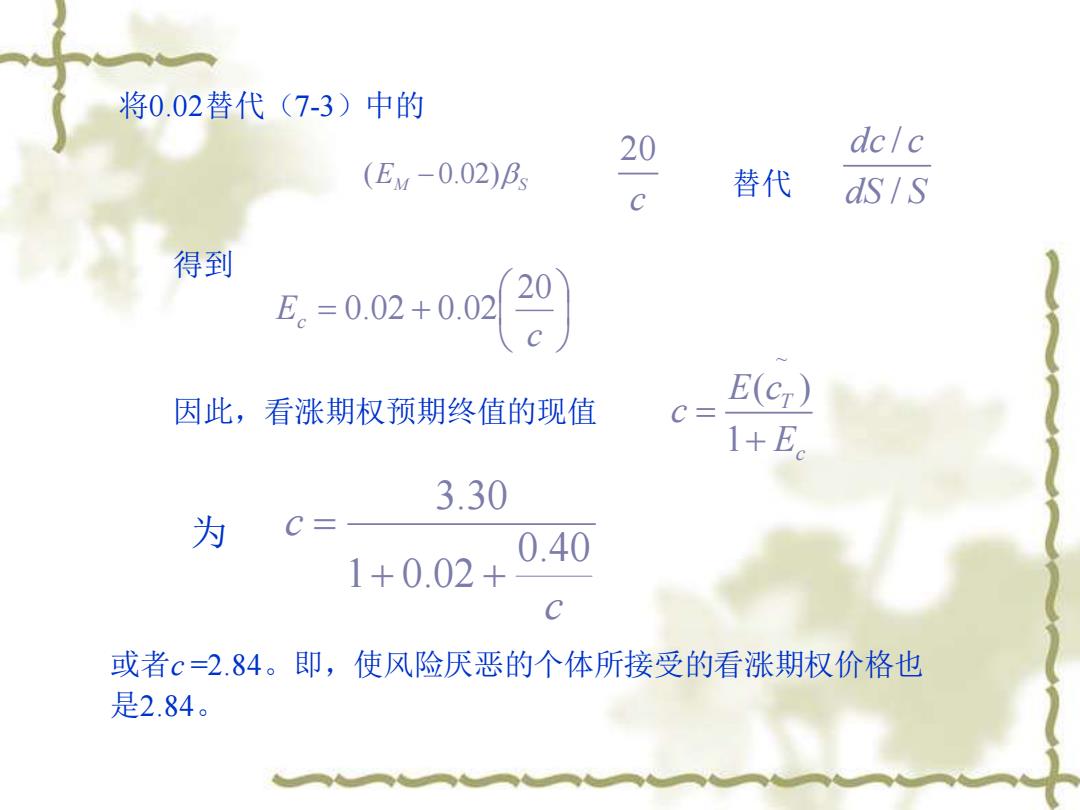

将0.02替代(7-3)中的 20 dclc (EM-0.02)B c 替代 ds!S 得到 E=02+0网2】 因此,看涨期权预期终值的现值 E(cr) C= 1+E。 3.30 为 C= 0.40 1+0.02+ C 或者c=2.84。即,使风险厌恶的个体所接受的看涨期权价格也 是2.84

将0.02替代(7-3)中的 ( 0.02) EM S − 20 c 替代 / / dc c dS S 得到 = + c Ec 20 0.02 0.02 因此,看涨期权预期终值的现值 ~ ( ) 1 T c E c c E = + 为 c c 0.40 1 0.02 3.30 + + = 或者c =2.84。即,使风险厌恶的个体所接受的看涨期权价格也 是2.84

7.2服从对数正态分布的价格

7.2 服从对数正态分布的价格

股票价格的行为过程: 6股价运动一般没有规律可循,但我们可以用 一种随机过程来刻画股价的运动。 6随机过程:如果某变量的价值以某种不确定 的方式随时间变化,则称该变量遵循某种随 机过程 6马尔可夫过程

❖股票价格的行为过程: 股价运动一般没有规律可循,但我们可以用 一种随机过程来刻画股价的运动。 随机过程:如果某变量的价值以某种不确定 的方式随时间变化,则称该变量遵循某种随 机过程。 马尔可夫过程

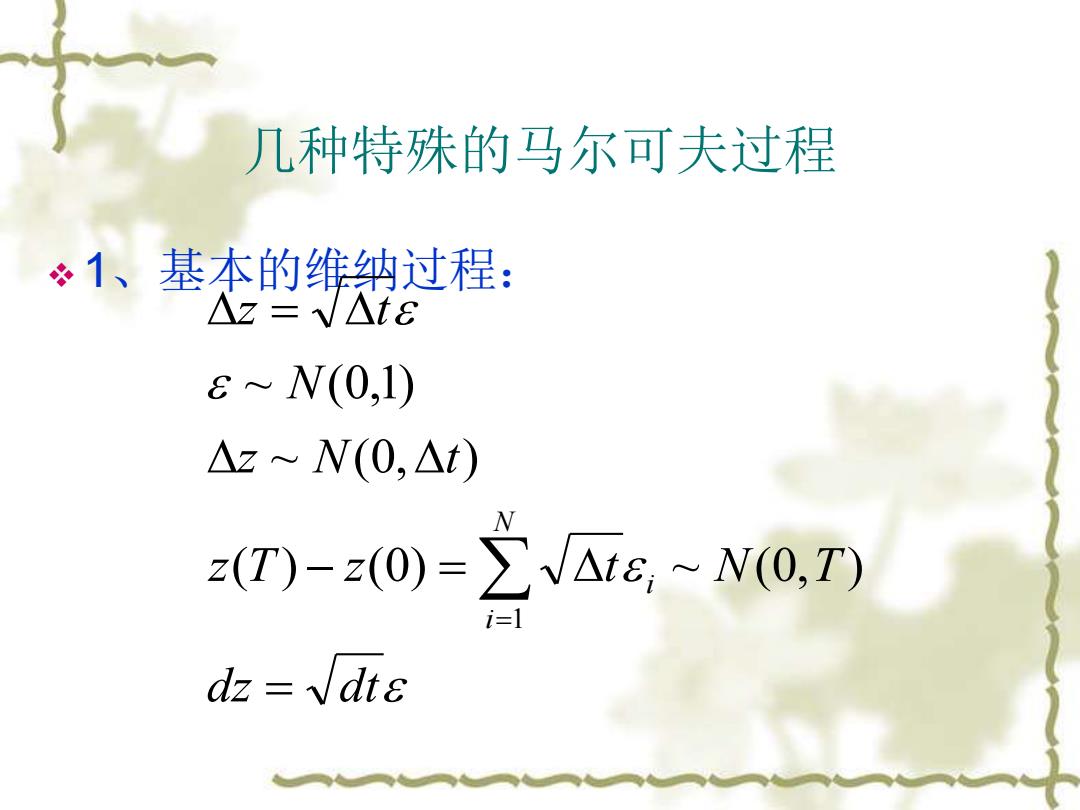

几种特殊的马尔可夫过程 1、基本的维纳过程: ∧z=N△tE e~N(0,1) △zW(0,△t) z(T)-z(0)=∑V△te,~N(0,T) 1 dz dte

几种特殊的马尔可夫过程 ❖ 1、基本的维纳过程: dz dt z T z t N T z N t N z t i N i = − = = = ( ) (0) ~ (0, ) ~ (0, ) ~ (0,1) 1