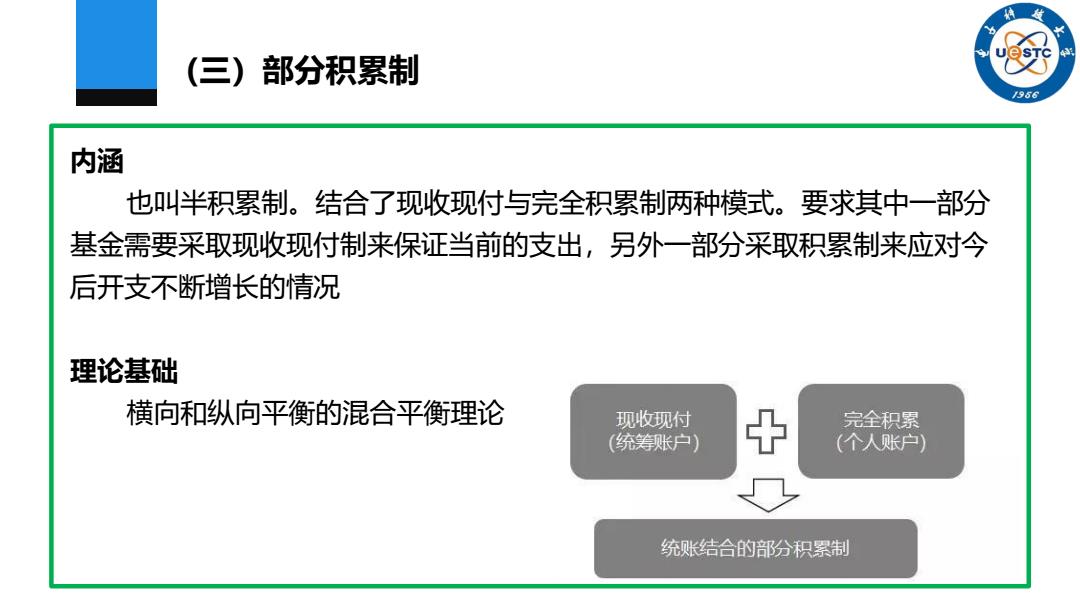

(三) 部分积累制 /956 内涵 也叫半积累制。结合了现收现付与完全积累制两种模式。要求其中一部分 基金需要采取现收现付制来保证当前的支出,另外一部分采取积累制来应对今 后开支不断增长的情况 理论基础 横向和纵向平衡的混合平衡理论 现收现付 中 完全积累 (统筹账户) (个人账户) 统账结合的部分积累制

(三)部分积累制 内涵 也叫半积累制。结合了现收现付与完全积累制两种模式。要求其中一部分 基金需要采取现收现付制来保证当前的支出,另外一部分采取积累制来应对今 后开支不断增长的情况 理论基础 横向和纵向平衡的混合平衡理论

(三) 部分积累制 /956 优点 1.明确和强化个人的养老责任,减轻财政负担 2.明确国家责任,个人账户得以排除历史债务的干扰,实现持续发展 3.个人账户资金形成真正意义上的完全积累,保护账户所有者的利益,提 升制度抵御老龄化风险的能力 缺点 1.管理成本较高 2.两个基金的独立运行需要专项的法律规范监督,防止在实际操作过程中 发生人为的“抽肥补瘦”,为保证现期养老金发放而侵蚀个人账户基金,因而 对法制化要求较高

(三)部分积累制 优点 1. 明确和强化个人的养老责任,减轻财政负担 2. 明确国家责任,个人账户得以排除历史债务的干扰,实现持续发展 3. 个人账户资金形成真正意义上的完全积累,保护账户所有者的利益,提 升制度抵御老龄化风险的能力 缺点 1. 管理成本较高 2. 两个基金的独立运行需要专项的法律规范监督,防止在实际操作过程中 发生人为的“抽肥补瘦”,为保证现期养老金发放而侵蚀个人账户基金,因而 对法制化要求较高

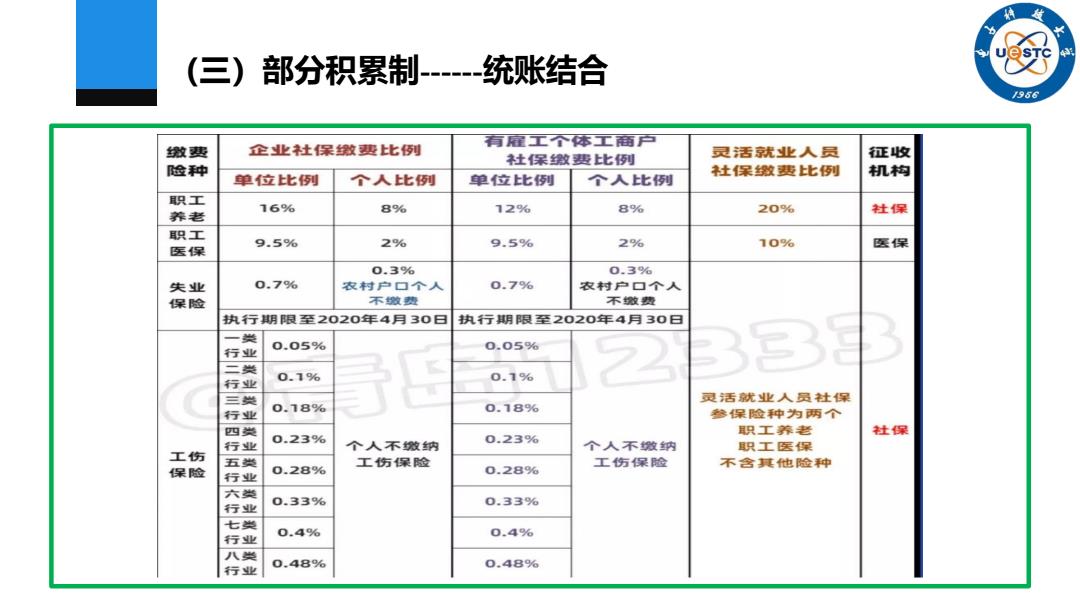

(三)部分积累制--统账结合 /956 有履工个体工商白 缴费 企业社保缴要比列 社保数费比列 灵活就业人员 征收 险种 社保缴费比例 机构 单位比例 个人比例 单位上比列 个人比例 职工 16% 129% 8% 209% 养老 8% 社保 职工 9.5% 9.59% 2% 10% 医保 医保 2% 0.3% 0.3% 失业 0.7% 农村户口个人 0.79% 农村户口个人 保险 不嫩费 不数费 执行期限至2020年4月30日 执行期限至2020年4月30日 一兴类 0.05% 0.05% 行业 二类 行业 0.19% 0.1% 三兴 灵活就业人员社保 0.18% 0.189% 行业 参保险种为两个 四类 职工养老 社保 行业 0.23% 个人不缴纳 0.23% 个人不缴纳 职工医保 工伤 五类 工伤保险 工伤保险 保险 不含其他险种 行业 0.28% 0.289% 六类 行业 0.33% 0.339% 七类 0.49% 0.4% 行业 八类 行业 0.489% 0.48%

(三)部分积累制------统账结合

/956 老龄化与长寿风险 02

02 老龄化与长寿风险

长寿风险 /956 长寿风险是指个人或总体人群未来的平均实际寿命高于预期寿命产生的风险 由此可以从个体和整体两个层面来定义长寿 社会保障 风险: 1.个体长寿风险(individual longevity risk) 2.总体人寿风险成为聚合长寿风险 (aggregate longevity risk)

长寿风险是指个人或总体人群未来的平均实际寿命高于预期寿命产生的风险 长寿风险 由此可以从个体和整体两个层面来定义长寿 风险: 1. 个体长寿风险(individual longevity risk) 2. 总体人寿风险成为聚合长寿风险 (aggregate longevity risk)