社会保险金的两种计发和给付方式 /956 确定给付制(DB):狭义地讲,是指按预先确定的为保障一定的生活水平所需要 的替代率确定支付养老金标准;广义地讲,这种分配方式又决定着养老保险基 金的征缴比例,即根据所给付的养老金水平(替代率)确定基金缴费率,通常被 表述为“以支定收”。 确定缴费制(DC):是经过预测,确定一个缴费标准,这个标准相对较稳定;然 后按这个缴费标准(投保费率)筹集养老保险基金(包括雇主和雇员的供款,并完 全或部分地存入劳动者的个人账户。在劳动者退休时,以其个人账户中的储存 金额(本金加上经营利息)作为养老金。这种模式通常被表述为“以收定支

社会保险金的两种计发和给付方式 确定给付制(DB):狭义地讲,是指按预先确定的为保障一定的生活水平所需要 的替代率确定支付养老金标准;广义地讲,这种分配方式又决定着养老保险基 金的征缴比例,即根据所给付的养老金水平(替代率)确定基金缴费率,通常被 表述为“以支定收”。 确定缴费制(DC):是经过预测,确定一个缴费标准,这个标准相对较稳定;然 后按这个缴费标准(投保费率)筹集养老保险基金(包括雇主和雇员的供款,并完 全或部分地存入劳动者的个人账户。在劳动者退休时,以其个人账户中的储存 金额(本金加上经营利息)作为养老金。这种模式通常被表述为“以收定支

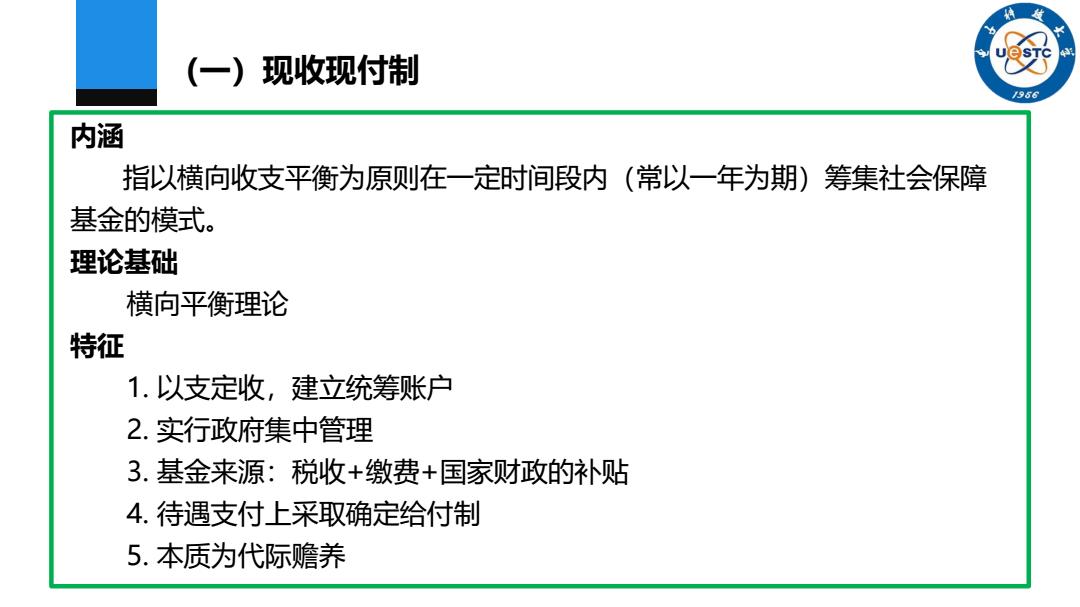

(一)现收现付制 956 内涵 指以横向收支平衡为原则在一定时间段内(常以一年为期)筹集社会保障 基金的模式。 理论基础 横向平衡理论 特征 1.以支定收,建立统筹账户 2.实行政府集中管理 3.基金来源:税收+缴费+国家财政的补贴 4.待遇支付上采取确定给付制 5.本质为代际赡养

(一)现收现付制 内涵 指以横向收支平衡为原则在一定时间段内(常以一年为期)筹集社会保障 基金的模式。 理论基础 横向平衡理论 特征 1. 以支定收,建立统筹账户 2. 实行政府集中管理 3. 基金来源:税收+缴费+国家财政的补贴 4. 待遇支付上采取确定给付制 5. 本质为代际赡养

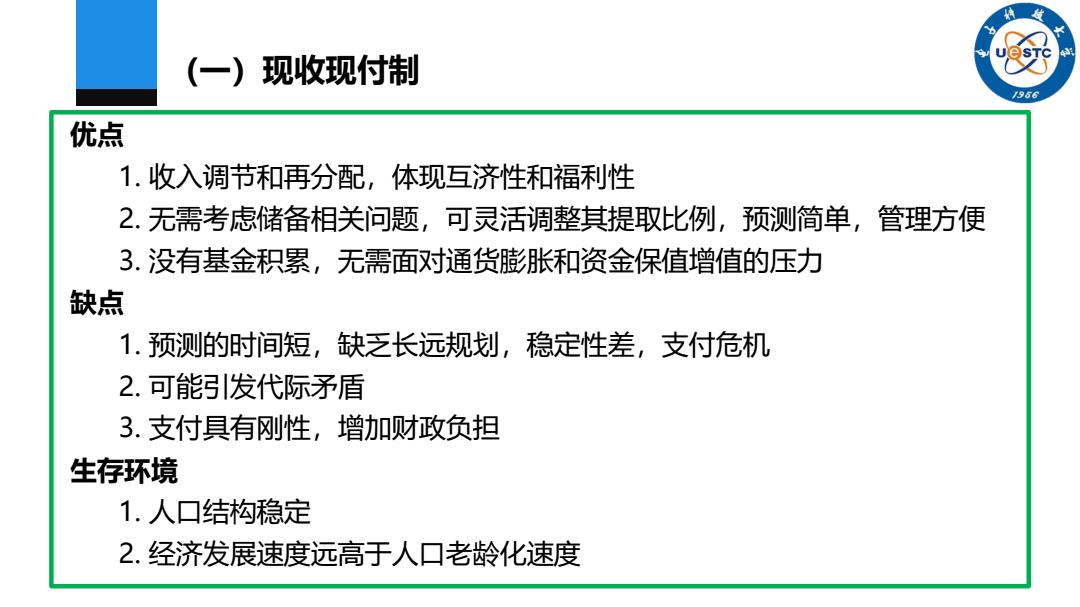

(一)现收现付制 /956 优点 1.收入调节和再分配,体现互济性和福利性 2.无需考虑储备相关问题,可灵活调整其提取比例,预测简单,管理方便 3.没有基金积累,无需面对通货膨胀和资金保值增值的压力 缺点 1.预测的时间短,缺乏长远规划,稳定性差,支付危机 2.可能引发代际矛盾 3.支付具有刚性,增加财政负担 生存环境 1.人口结构稳定 2.经济发展速度远高于人口老龄化速度

(一)现收现付制 优点 1. 收入调节和再分配,体现互济性和福利性 2. 无需考虑储备相关问题,可灵活调整其提取比例,预测简单,管理方便 3. 没有基金积累,无需面对通货膨胀和资金保值增值的压力 缺点 1. 预测的时间短,缺乏长远规划,稳定性差,支付危机 2. 可能引发代际矛盾 3. 支付具有刚性,增加财政负担 生存环境 1. 人口结构稳定 2. 经济发展速度远高于人口老龄化速度

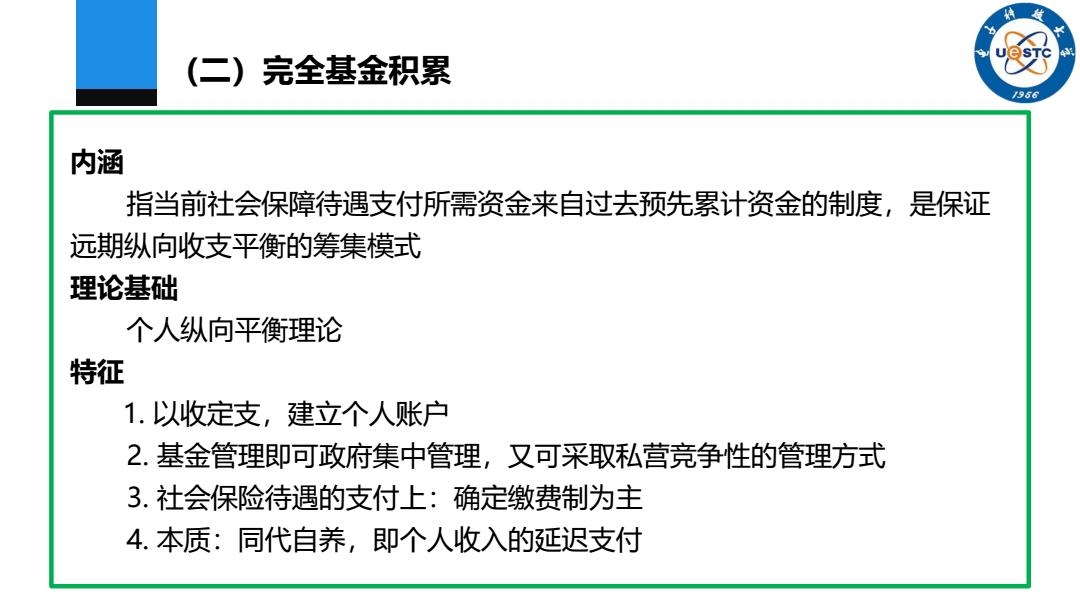

(二)完全基金积累 /956 内涵 指当前社会保障待遇支付所需资金来自过去预先累计资金的制度,是保证 远期纵向收支平衡的筹集模式 理论基础 个人纵向平衡理论 特征 1.以收定支,建立个人账户 2.基金管理即可政府集中管理,又可采取私营竞争性的管理方式 3.社会保险待遇的支付上:确定缴费制为主 4.本质:同代自养,即个人收入的延迟支付

(二)完全基金积累 内涵 指当前社会保障待遇支付所需资金来自过去预先累计资金的制度,是保证 远期纵向收支平衡的筹集模式 理论基础 个人纵向平衡理论 特征 1. 以收定支,建立个人账户 2. 基金管理即可政府集中管理,又可采取私营竞争性的管理方式 3. 社会保险待遇的支付上:确定缴费制为主 4. 本质:同代自养,即个人收入的延迟支付

(二)完全基金积累 /956 优点 1.分散风险,有利于应对人口老龄化危机 2.缴费和待遇关联,产权清晰,可以形成激励机制,不会出现代际矛盾 3.预筹的资金可以进入资本市场,即可保值增值,又能促进经济发展 缺点 1.基金运营存在风险,容易受通货膨胀、利率变化的影响 2.互助性较弱 3.作为一项长期的货币收支计划,管理成本,运营成本高 生存环境 1.严格的基金监控制度 2.良好的基金投资环境

(二)完全基金积累 优点 1. 分散风险,有利于应对人口老龄化危机 2. 缴费和待遇关联,产权清晰,可以形成激励机制,不会出现代际矛盾 3. 预筹的资金可以进入资本市场,即可保值增值,又能促进经济发展 缺点 1. 基金运营存在风险,容易受通货膨胀、利率变化的影响 2. 互助性较弱 3. 作为一项长期的货币收支计划,管理成本,运营成本高 生存环境 1. 严格的基金监控制度 2. 良好的基金投资环境