股市市盈率中外比较研究 表5 样本股的行业PE值 NYSE 香港 台湾 韩国 行业 均值 中值 均值 中值 均值 中值 均值 中值 IT类 19.56 18.1 N/A N/A 34.58 16.49 12.59 N/A 半导体或电子工业 18.65 18.65 12.28 12.28 12.73 12.99 10.77 N/A 医保和生物制药 26.25 23.05 N/A N/A N/A N/A 21.01 N/A 制造业 17.11 17.20 N/A N/A 17.38 15.05 12.14 N/A 能源或公用事业 13.64 10.95 13.10 12.28 14.53 14.53 10.97 N/A 电讯 25.22 18.6 20.73 22.82 11.64 11.21 10.02 N/A 贸易 17.85 18.7 30.37 25.74 N/A N/A N/A N/A 传媒 17.5 16.3 N/A N/A N/A N/A N/A N/A 旅游休闲 14.6 14.6 N/A N/A N/A N/A N/A N/A 金融服务 12.52 12.1 27.11 19.44 36.66 17.58 9.99 N/A 综合 17.16 17.9 20.43 15.14 N/A N/A N/A N/A 交通运输 17.47 17.8 20.18 19.32 N/A N/A 14.60 N/A 地产 N/A N/A 12.96 12.74 N/A N/A N/A N/A 样本市场PE值 18.25 16.7 21.08 16.78 24.38 15.1 10.52 N/A (算术平均) 注:由于各样本市场对行业划分略有差异,我们在此进行了必要的合并和调整。将“消费品”、“工业 品”和“基础材料”归于“制造业”,“其他类”归于“综合类” 。 “金融服务”则包括保险、证券和银行。 “IT”类则包括电脑硬件、软件、互联网等IT细分产业。 第三,不同市场的行业PE值波动差异明显。首先,成熟市场占有优势的行 业,其PE波动范围有差异。例如,T和金融行业:美国和香港市场的PE波动范 围较小,多集中于10~20倍的区间,而台湾市场该行业的PE波动范围较大,有 高于100倍的公司:电讯行业:美国和台湾的PE多集中于10~20倍的区间,而 香港的PE值则分布于1~30倍的区间;综合行业:美国的PE值都集中于10~20 倍的范围,而香港的PE值波动区间较大,分布于1~100倍的区间。其次,在制 造业,包括成熟市场和新兴市场的PE波动范围都较为集中。美国和台湾市场的样 本股中,将近80%的公司PE值分布在10~20倍的波动区间,而且没有PE值高 于50倍的公司。这表明,投资者对这一领域的上市公司估价较为一致和理性。 (四)海外主板样本市场不同股本规模板块市盈率水平比较 海外主板样本市场不同股本规模板块市盈率水平具有以下特点: 第一,在所有的样本市场,样本股的PE算术平均值高于加权平均值。由于加 权平均值是用股票的市值作为权重计算的,这一现象说明样本股普遍存在着大盘 6

股市市盈率中外比较研究 6 表 5 样本股的行业 PE 值 NYSE 香港 台湾 韩国 行业 均值 中值 均值 中值 均值 中值 均值 中值 IT 类 19.56 18.1 N/A N/A 34.58 16.49 12.59 N/A 半导体或电子工业 18.65 18.65 12.28 12.28 12.73 12.99 10.77 N/A 医保和生物制药 26.25 23.05 N/A N/A N/A N/A 21.01 N/A 制造业 17.11 17.20 N/A N/A 17.38 15.05 12.14 N/A 能源或公用事业 13.64 10.95 13.10 12.28 14.53 14.53 10.97 N/A 电讯 25.22 18.6 20.73 22.82 11.64 11.21 10.02 N/A 贸易 17.85 18.7 30.37 25.74 N/A N/A N/A N/A 传媒 17.5 16.3 N/A N/A N/A N/A N/A N/A 旅游休闲 14.6 14.6 N/A N/A N/A N/A N/A N/A 金融服务 12.52 12.1 27.11 19.44 36.66 17.58 9.99 N/A 综合 17.16 17.9 20.43 15.14 N/A N/A N/A N/A 交通运输 17.47 17.8 20.18 19.32 N/A N/A 14.60 N/A 地产 N/A N/A 12.96 12.74 N/A N/A N/A N/A 样本市场 PE 值 (算术平均) 18.25 16.7 21.08 16.78 24.38 15.1 10.52 N/A 注:由于各样本市场对行业划分略有差异,我们在此进行了必要的合并和调整。将“消费品”、“工业 品”和“基础材料”归于“制造业”,“其他类”归于“综合类”。“金融服务”则包括保险、证券和银行。 “IT”类则包括电脑硬件、软件、互联网等 IT 细分产业。 第三,不同市场的行业 PE 值波动差异明显。首先,成熟市场占有优势的行 业,其 PE 波动范围有差异。例如,IT 和金融行业:美国和香港市场的 PE 波动范 围较小,多集中于 10~20 倍的区间,而台湾市场该行业的 PE 波动范围较大,有 高于 100 倍的公司;电讯行业:美国和台湾的 PE 多集中于 10~20 倍的区间,而 香港的 PE 值则分布于 1~30 倍的区间;综合行业:美国的 PE 值都集中于 10~20 倍的范围,而香港的 PE 值波动区间较大,分布于 1~100 倍的区间。其次,在制 造业,包括成熟市场和新兴市场的 PE 波动范围都较为集中。美国和台湾市场的样 本股中,将近 80%的公司 PE 值分布在 10~20 倍的波动区间,而且没有 PE 值高 于 50 倍的公司。这表明,投资者对这一领域的上市公司估价较为一致和理性。 (四)海外主板样本市场不同股本规模板块市盈率水平比较 海外主板样本市场不同股本规模板块市盈率水平具有以下特点: 第一,在所有的样本市场,样本股的 PE 算术平均值高于加权平均值。由于加 权平均值是用股票的市值作为权重计算的,这一现象说明样本股普遍存在着大盘

股市市盈率中外比较研究 股折价现象。同时,台湾市场上样本股PE的加权平均值与算术平均值相差很大, 这表明台湾样本股的规模效应显著,大盘样本股折价现象更为突出。而作为成熟 市场的美国,其大盘样本股折价现象则不明显,这可能与该市场上的机构投资者 主导指数投资有关。 表6各市场样本股的基本描述 指标 NYSE U.S.100 台湾50 KRX 100 香港恒生指数 PE(加权平均) 17.97 22.58 10.52 19.71 PE(算术平均) 18.25 24.38 NA 21.08 PE(中值) 16.7 15.1 NA 16.78 注:数据统计区间为2007年2月7日至13日:加权平均是以市值为权重。 第二,在所有的样本市场,样本股PE的中值都低于其均值。台湾市场上的 PE中值与均值相差最大,表明其样本股的PE分布不均。 第三,样本股PE值分布状况的分析表明,美国、香港和台湾样本股的PE值 多集中于1020倍这一区间。其中:美国、香港市场的PE分布更为集中:台湾 市场PE分布较为分散,市盈率大于50的公司数量占比最多。 80.00% 70.00% 60.00% 50.00% 40.00% 30.00% 20.00% 10.00% 0.00% 小于0 0-10 10~2020~30 30-50 50~100大于100 市盈率 口NYSE1O0■台湾口香港 图2海外主板样本市场P咒值分布图 (五)海外主板样本市场不同利率环境下的市盈率水平比较 市场利率代表了某一时点上金融市场的资金无风险回报水平。同一时期各国 (或地区)的市场利率水平和走势不一致,将影响到各国(或地区)股市的投资 回报水平。由于市盈率表示收回全部投资的年限,因此市盈率倒数(EP)可以代 表某市场的年投资总体回报率。一般认为,股市的投资回报来自于两方面:一是

股市市盈率中外比较研究 7 股折价现象。同时,台湾市场上样本股 PE 的加权平均值与算术平均值相差很大, 这表明台湾样本股的规模效应显著,大盘样本股折价现象更为突出。而作为成熟 市场的美国,其大盘样本股折价现象则不明显,这可能与该市场上的机构投资者 主导指数投资有关。 表 6 各市场样本股的基本描述 指标 NYSE U.S.100 台湾 50 KRX 100 香港恒生指数 PE(加权平均) 17.97 22.58 10.52 19.71 PE(算术平均) 18.25 24.38 NA 21.08 PE(中值) 16.7 15.1 NA 16.78 注:数据统计区间为 2007 年 2 月 7 日至 13 日;加权平均是以市值为权重。 第二,在所有的样本市场,样本股 PE 的中值都低于其均值。台湾市场上的 PE 中值与均值相差最大,表明其样本股的 PE 分布不均。 第三,样本股 PE 值分布状况的分析表明,美国、香港和台湾样本股的 PE 值 多集中于 10~20 倍这一区间。其中:美国、香港市场的 PE 分布更为集中;台湾 市场 PE 分布较为分散,市盈率大于 50 的公司数量占比最多。 图 2 海外主板样本市场 PE 值分布图 (五)海外主板样本市场不同利率环境下的市盈率水平比较 市场利率代表了某一时点上金融市场的资金无风险回报水平。同一时期各国 (或地区)的市场利率水平和走势不一致,将影响到各国(或地区)股市的投资 回报水平。由于市盈率表示收回全部投资的年限,因此市盈率倒数(EP)可以代 表某市场的年投资总体回报率。一般认为,股市的投资回报来自于两方面:一是 0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 80.00% 小于 0 0~10 10~20 20~30 30~50 50~100 大于 100 市盈率 NYSE100 台湾 香港

股市市盈率中外比较研究 股息收入:二是股价波动带来的股本回报收入,也称资本利得收入。由于股价波 动存在着不确定性,因此股本回报收入中包含了投资者要求的风险报酬(Rsk Premium)。基于此,投资总体回报率,即EP,可以分解为两个部分:股息回报率 和包含风险溢价的股本回报率。理论上讲,投资总体回报率,应该高于一国(或 地区)的无风险利率水平,而高出的这部分则被看作是投资的超额回报率。 表7 海外主板样本市场历年利率水平与EP值比较(1990~2006年)(%) 美国 香港 台湾 韩国 年份 利率 EP 利率 EP 利率 EP 利率 EP 1990 7.00 8.24 N/A - N/A N/A N/A N/A 1991 4.00 6.63 N/A - N/A N/A N/A N/A 1992 3.00 6.23 4.00 7.69 N/A N/A N/A N/A 1993 3.00 6.19 4.00 7.60 5.88 4.38 N/A N/A 1994 5.50 6.80 5.75 4.63 6.00 2.52 N/A N/A 1995 5.50 7.20 6.25 8.74 5.88 4.69 N/A N/A 1996 5.25 6.37 6.00 5.99 5.38 3.45 N/A N/A 1997 5.50 5.38 7.00 8.26 5.63 3.70 5.25 9.88 1998 4.75 4.57 6.25 9.38 5.13 3.83 3.50 3.60 1999 5.50 3.98 7.00 3.74 4.88 2.10 4.75 2.89 2000 6.24 4.38 8.00 7.81 5.00 6.74 5.25 6.52 2001 1.75 3.22 3.25 8.21 2.50 2.41 4.50 3.41 2002 1.25 3.45 2.75 6.72 2.00 2.39 4.25 6.41 2003 2.25 3.59 2.50 5.27 1.75 4.04 4.00 9.94 2004 1.35 4.89 3.75 5.34 2.13 7.95 3.50 6.31 2005 4.25 5.31 5.75 6.42 2.63 5.70 4.00 9.11 2006 5.25 5.51 6.75 5.76 3.13 5.36 4.75 8.77 均值 4.20 5.07 5.27 6.77 4.14 3.71 4.38 6.68 数据来源:利率水平来自各国或各地区中央银行官方网站,P根据前面表格资料计算。表中为一国或地区 的基准利率作为无风险利率。 就长期均值而言,所有主板样本市场的年投资总体回报率与对应的无风险利 率水平都存在偏离,且多数市场的EP高于对应的无风险利率。1990~2006年间, 美国、香港和韩国EP值高于本国的无风险利率水平,表明这些市场的投资者获得 了高于平均水平的投资回报率;而台湾市场的EP值低于本地区无风险利率,表明 其投资者获得的回报率偏低。一般而言,投资的超额回报率可以用年投资总体回 报率与无风险利率的偏离值来表示。分析表明,1990~2006年间,美国、香港、 台湾、韩国主板市场的超额回报率分别为0.87%、1.50%、一0.43%和2.30%,其中 韩国的超额回报率最高,超额回报幅度达到该地区无风险利率的53%,即 (6.68-4.38)14.38

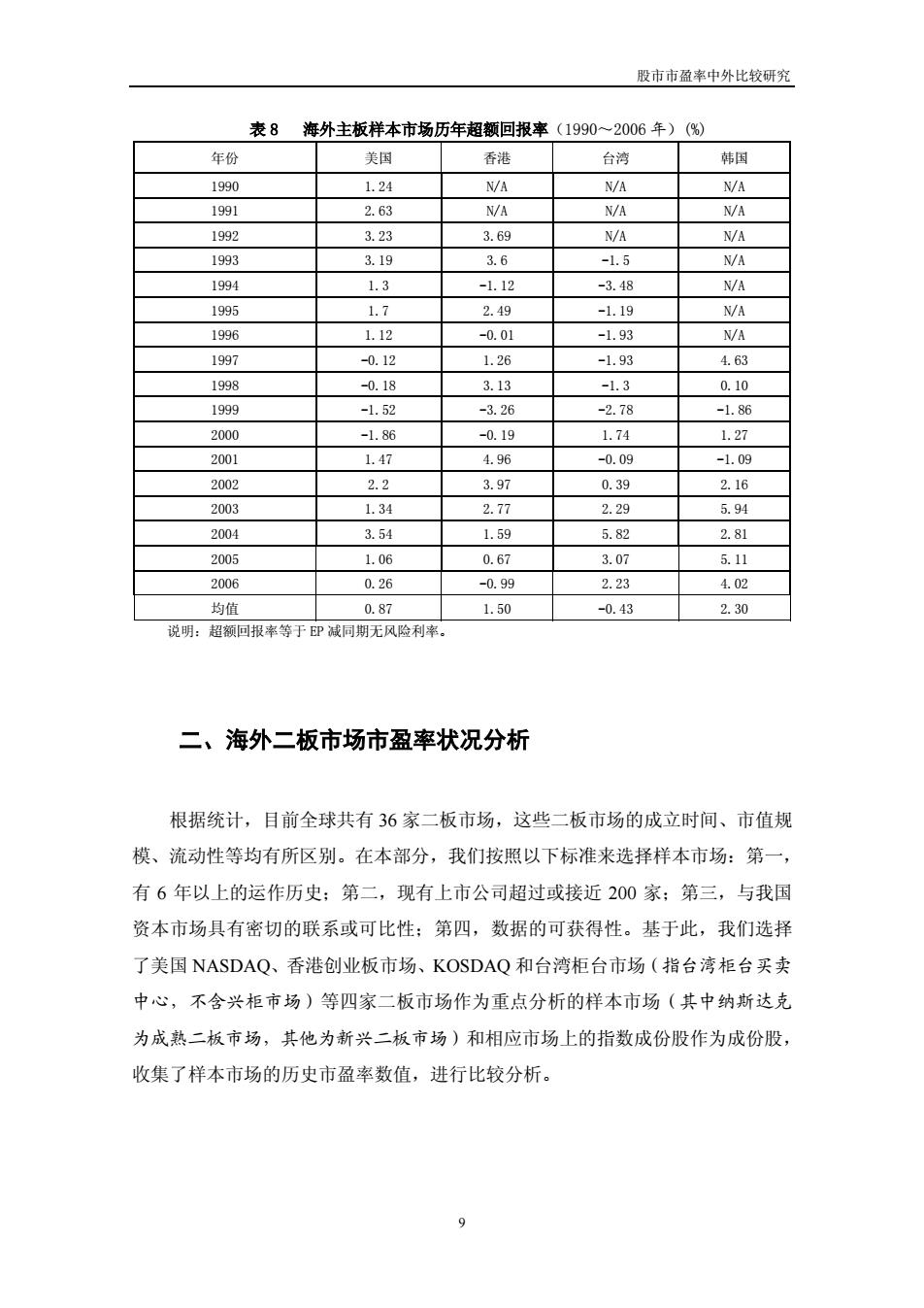

股市市盈率中外比较研究 8 股息收入;二是股价波动带来的股本回报收入,也称资本利得收入。由于股价波 动存在着不确定性,因此股本回报收入中包含了投资者要求的风险报酬(Risk Premium)。基于此,投资总体回报率,即 EP,可以分解为两个部分:股息回报率 和包含风险溢价的股本回报率。理论上讲,投资总体回报率,应该高于一国(或 地区)的无风险利率水平,而高出的这部分则被看作是投资的超额回报率。 表 7 海外主板样本市场历年利率水平与 EP 值比较(1990~2006 年)(%) 美国 香港 台湾 韩国 年份 利率 EP 利率 EP 利率 EP 利率 EP 1990 7.00 8.24 N/A - N/A N/A N/A N/A 1991 4.00 6.63 N/A - N/A N/A N/A N/A 1992 3.00 6.23 4.00 7.69 N/A N/A N/A N/A 1993 3.00 6.19 4.00 7.60 5.88 4.38 N/A N/A 1994 5.50 6.80 5.75 4.63 6.00 2.52 N/A N/A 1995 5.50 7.20 6.25 8.74 5.88 4.69 N/A N/A 1996 5.25 6.37 6.00 5.99 5.38 3.45 N/A N/A 1997 5.50 5.38 7.00 8.26 5.63 3.70 5.25 9.88 1998 4.75 4.57 6.25 9.38 5.13 3.83 3.50 3.60 1999 5.50 3.98 7.00 3.74 4.88 2.10 4.75 2.89 2000 6.24 4.38 8.00 7.81 5.00 6.74 5.25 6.52 2001 1.75 3.22 3.25 8.21 2.50 2.41 4.50 3.41 2002 1.25 3.45 2.75 6.72 2.00 2.39 4.25 6.41 2003 2.25 3.59 2.50 5.27 1.75 4.04 4.00 9.94 2004 1.35 4.89 3.75 5.34 2.13 7.95 3.50 6.31 2005 4.25 5.31 5.75 6.42 2.63 5.70 4.00 9.11 2006 5.25 5.51 6.75 5.76 3.13 5.36 4.75 8.77 均值 4.20 5.07 5.27 6.77 4.14 3.71 4.38 6.68 数据来源:利率水平来自各国或各地区中央银行官方网站,EP 根据前面表格资料计算。表中为一国或地区 的基准利率作为无风险利率。 就长期均值而言,所有主板样本市场的年投资总体回报率与对应的无风险利 率水平都存在偏离,且多数市场的 EP 高于对应的无风险利率。1990~2006 年间, 美国、香港和韩国 EP 值高于本国的无风险利率水平,表明这些市场的投资者获得 了高于平均水平的投资回报率;而台湾市场的 EP 值低于本地区无风险利率,表明 其投资者获得的回报率偏低。一般而言,投资的超额回报率可以用年投资总体回 报率与无风险利率的偏离值来表示。分析表明,1990~2006 年间,美国、香港、 台湾、韩国主板市场的超额回报率分别为 0.87%、1.50%、-0.43%和 2.30%,其中 韩国的超额回报率最高,超额回报幅度达到该地区无风险利率的 53%,即 (6.68-4.38)/4.38

股市市盈率中外比较研究 表8海外主板样本市场历年超额回报率(1990~2006年)(%) 年份 美国 香港 台湾 韩国 1990 1.24 N/A N/A N/A 1991 2.63 N/A N/A N/A 1992 3.23 3.69 N/A N/A 1993 3.19 3.6 -1.5 N/A 1994 1.3 -1.12 -3.48 N/A 1995 1.7 2.49 -1.19 N/A 1996 1.12 -0.01 -1.93 N/A 1997 -0.12 1.26 -1.93 4.63 1998 -0.18 3.13 -1.3 0.10 1999 -1.52 -3.26 -2.78 -1.86 2000 -1.86 -0.19 1.74 1.27 2001 1.47 4.96 -0.09 -1.09 2002 2.2 3.97 0.39 2.16 2003 1.34 2.77 2.29 5.94 2004 3.54 1.59 5.82 2.81 2005 1.06 0.67 3.07 5.11 2006 0.26 -0.99 2.23 4.02 均值 0.87 1.50 -0.43 2.30 说明:超额回报率等于EP减同期无风险利率。 二、海外二板市场市盈率状况分析 根据统计,目前全球共有36家二板市场,这些二板市场的成立时间、市值规 模、流动性等均有所区别。在本部分,我们按照以下标准来选择样本市场:第一, 有6年以上的运作历史:第二,现有上市公司超过或接近200家:第三,与我国 资本市场具有密切的联系或可比性:第四,数据的可获得性。基于此,我们选择 了美国NASDAQ、香港创业板市场、KOSDAQ和台湾柜台市场(指台湾柜台买卖 中心,不含兴柜市场)等四家二板市场作为重点分析的样本市场(其中纳斯达克 为成熟二板市场,其他为新兴二板市场)和相应市场上的指数成份股作为成份股, 收集了样本市场的历史市盈率数值,进行比较分析。 9

股市市盈率中外比较研究 9 表 8 海外主板样本市场历年超额回报率(1990~2006 年)(%) 年份 美国 香港 台湾 韩国 1990 1.24 N/A N/A N/A 1991 2.63 N/A N/A N/A 1992 3.23 3.69 N/A N/A 1993 3.19 3.6 -1.5 N/A 1994 1.3 -1.12 -3.48 N/A 1995 1.7 2.49 -1.19 N/A 1996 1.12 -0.01 -1.93 N/A 1997 -0.12 1.26 -1.93 4.63 1998 -0.18 3.13 -1.3 0.10 1999 -1.52 -3.26 -2.78 -1.86 2000 -1.86 -0.19 1.74 1.27 2001 1.47 4.96 -0.09 -1.09 2002 2.2 3.97 0.39 2.16 2003 1.34 2.77 2.29 5.94 2004 3.54 1.59 5.82 2.81 2005 1.06 0.67 3.07 5.11 2006 0.26 -0.99 2.23 4.02 均值 0.87 1.50 -0.43 2.30 说明:超额回报率等于 EP 减同期无风险利率。 二、海外二板市场市盈率状况分析 根据统计,目前全球共有 36 家二板市场,这些二板市场的成立时间、市值规 模、流动性等均有所区别。在本部分,我们按照以下标准来选择样本市场:第一, 有 6 年以上的运作历史;第二,现有上市公司超过或接近 200 家;第三,与我国 资本市场具有密切的联系或可比性;第四,数据的可获得性。基于此,我们选择 了美国 NASDAQ、香港创业板市场、KOSDAQ 和台湾柜台市场(指台湾柜台买卖 中心,不含兴柜市场)等四家二板市场作为重点分析的样本市场(其中纳斯达克 为成熟二板市场,其他为新兴二板市场)和相应市场上的指数成份股作为成份股, 收集了样本市场的历史市盈率数值,进行比较分析

股市市盈率中外比较研究 (一)海外二板样本市场整体市盈率水平分析 1997~2007年纳斯达克综合指数成份股加权市盈率、香港标普创业板指数成 份股加权市盈率、韩国KOSDAQ50成份股加权市盈率、台湾OTC综合指数成份 股加权市盈率的数据如表9显示。在所取的样本市场中,其整体市盈率状况的特 征是: 第一,成熟二板市场的PE均值高于新兴二板市场。NASDAQ的PE均值为 28.39倍,略高于香港创业板,明显高于台湾OTC和韩国KOSDAQ市场的水平。 第二,新兴二板市场的PE均值存在明显差异。台湾OT℃的PE均值为20.99 倍,低于韩国KOSDAQ的26.93倍的水平。 表9 NASDAQ、台湾0TC和KOSDAQ的PE走势(1997~2007年3月) 年份 NASDAQ 台湾OTC KOSDAQ 香港创业板 1997 25.3 15.77 NA 1998 41.8 27.57 6.9 NA 1999 61.5 27.81 26.6 NA 2000 33.2 9.16 16.6 NA 2001 27.5 16.51 34.1 31.27 2002 22.3 13.10 30.3 22.45 2003 24.2 35.47 19 38.79 2004 10.2 11.79 33.9 28.65 2005 18.3 27.81 17.4 22.94 2006 24.4 22.77 42.6 21.86 2007 23.6 23.16 41.9 26.73 1997~2007年PE均值 28.39 20.99 26.93 27.52 纽约 台湾 韩国 香港 1997~2007年主板PE均值 23.38 27.26 18.10 16.28 注:表中分别为NASDAQ综合指数、台湾OTC综合指数、KOSDAQ1OO指数和香港创业板标普指数的PE值。 第三,同一地区的主板与二板市场的PE均值存在明显差异,且新兴市场主板 与二板之间的PE均值差异更加显著。美国和韩国主板市场的PE均值明显低于对 应的二板市场,幅度分别为17.6%和32.79%:而台湾主板市场的PE均值则明显高 于其主板市场的水平,幅度为29.87%:香港创业板自1999年推出以来,尽管交投 不够活跃,但其PE均值仍为27.52倍,大大高于同期香港主板市场16.28倍的PE 均值。 o

股市市盈率中外比较研究 10 (一)海外二板样本市场整体市盈率水平分析 1997~2007 年纳斯达克综合指数成份股加权市盈率、香港标普创业板指数成 份股加权市盈率、韩国 KOSDAQ 50 成份股加权市盈率、台湾 OTC 综合指数成份 股加权市盈率的数据如表 9 显示。在所取的样本市场中,其整体市盈率状况的特 征是: 第一,成熟二板市场的 PE 均值高于新兴二板市场。NASDAQ 的 PE 均值为 28.39 倍,略高于香港创业板,明显高于台湾 OTC 和韩国 KOSDAQ 市场的水平。 第二,新兴二板市场的 PE 均值存在明显差异。台湾 OTC 的 PE 均值为 20.99 倍,低于韩国 KOSDAQ 的 26.93 倍的水平。 表 9 NASDAQ、台湾 OTC 和 KOSDAQ 的 PE 走势(1997~2007 年 3 月) 年份 NASDAQ 台湾 OTC KOSDAQ 香港创业板 1997 25.3 15.77 - NA 1998 41.8 27.57 6.9 NA 1999 61.5 27.81 26.6 NA 2000 33.2 9.16 16.6 NA 2001 27.5 16.51 34.1 31.27 2002 22.3 13.10 30.3 22.45 2003 24.2 35.47 19 38.79 2004 10.2 11.79 33.9 28.65 2005 18.3 27.81 17.4 22.94 2006 24.4 22.77 42.6 21.86 2007 23.6 23.16 41.9 26.73 1997~2007 年 PE 均值 28.39 20.99 26.93 27.52 纽约 台湾 韩国 香港 1997~2007 年主板 PE 均值 23.38 27.26 18.10 16.28 注:表中分别为 NASDAQ 综合指数、台湾 OTC 综合指数、KOSDAQ100 指数和香港创业板标普指数的 PE 值。 第三,同一地区的主板与二板市场的 PE 均值存在明显差异,且新兴市场主板 与二板之间的 PE 均值差异更加显著。美国和韩国主板市场的 PE 均值明显低于对 应的二板市场,幅度分别为 17.6%和 32.79%;而台湾主板市场的 PE 均值则明显高 于其主板市场的水平,幅度为 29.87%;香港创业板自 1999 年推出以来,尽管交投 不够活跃,但其 PE 均值仍为 27.52 倍,大大高于同期香港主板市场 16.28 倍的 PE 均值