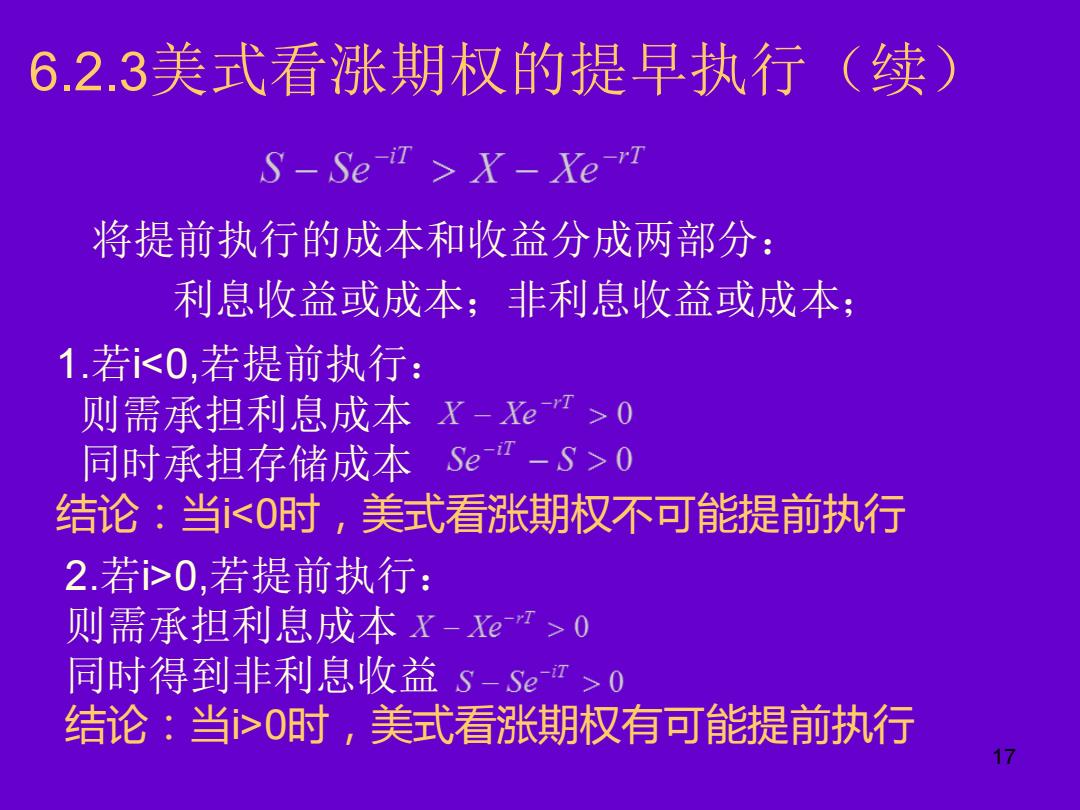

6.2.3美式看涨期权的提早执行(续) S-Se>X-Xe 将提前执行的成本和收益分成两部分: 利息收益或成本;非利息收益或成本; 1.若i<0,若提前执行: 则需承担利息成本X-Xe口>0 同时承担存储成本Se-S>0 结论:当<0时,美式看涨期权不可能提前执行 2.若i>0,若提前执行: 则需承担利息成本X->0 同时得到非利息收益s-Se>0 结论:当>O时,美式看涨期权有可能提前执行

17 将提前执行的成本和收益分成两部分: 利息收益或成本;非利息收益或成本; 6.2.3美式看涨期权的提早执行(续) 1.若i<0,若提前执行: 则需承担利息成本 同时承担存储成本 结论:当i<0时,美式看涨期权不可能提前执行 2.若i>0,若提前执行: 则需承担利息成本 同时得到非利息收益 结论:当i>0时,美式看涨期权有可能提前执行

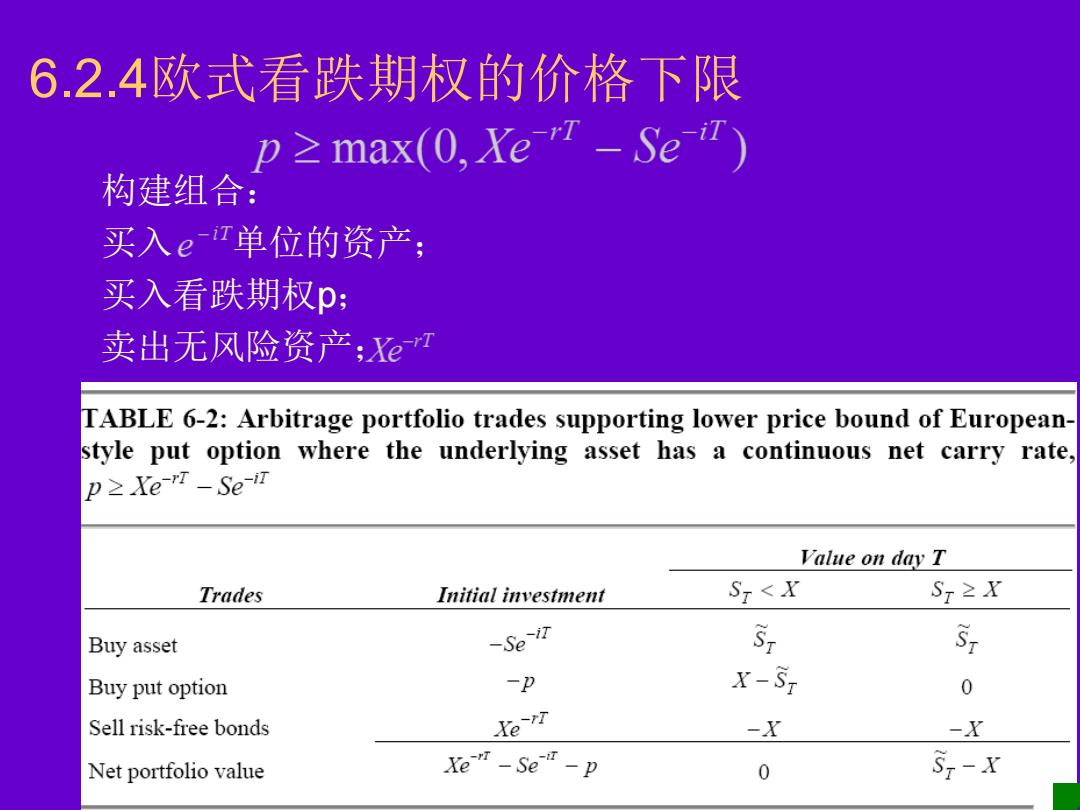

6.2.4欧式看跌期权的价格下限 p≥max(0,Xer-Ser) 构建组合 买入er单位的资产; 买入看跌期权p; 卖出无风险资产:XeT TABLE 6-2:Arbitrage portfolio trades supporting lower price bound of European- style put option where the underlying asset has a continuous net carry rate, p≥Xer-Seir Value on day T Trades Initial investment ST<X Sr≥X Buy asset -Se-iT ST Buy put option -p x-S1 0 Sell risk-free bonds Ye-rr -X Net portfolio value Xe"-Se-p 0 X

18 6.2.4欧式看跌期权的价格下限 构建组合: 买入 单位的资产; 买入看跌期权p; 卖出无风险资产;

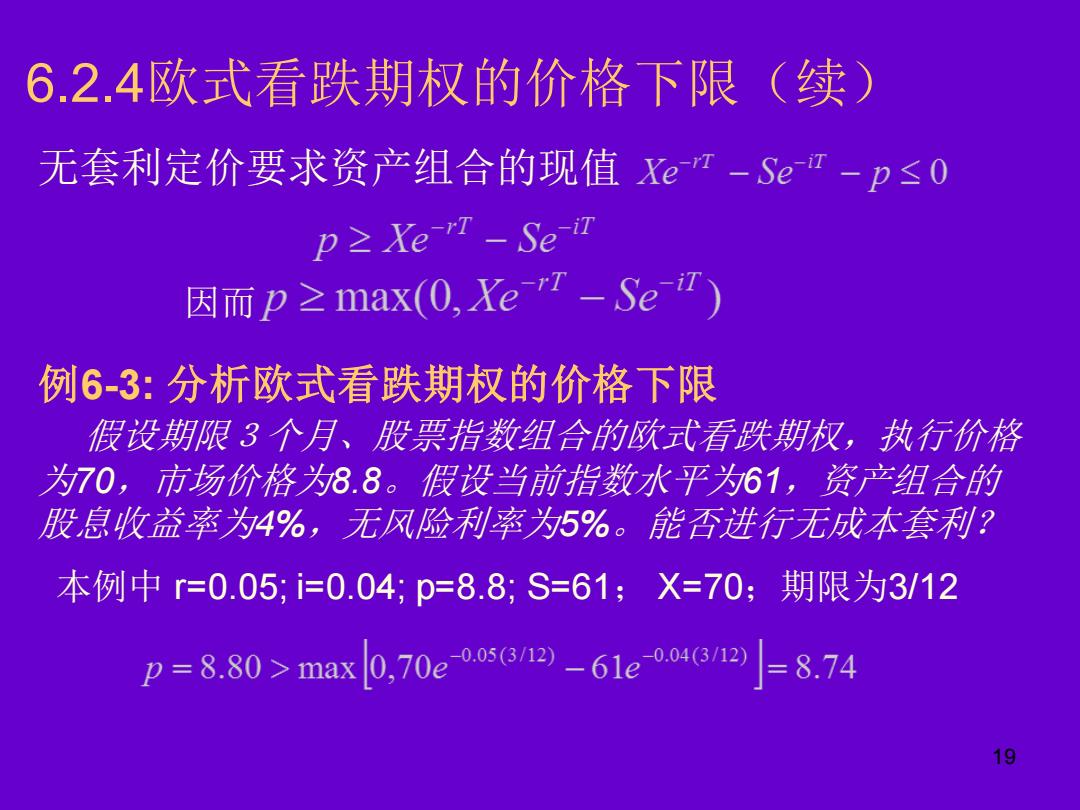

6.2.4欧式看跌期权的价格下限(续) 无套利定价要求资产组合的现值Xer-Ser-p≤0 p≥Xer-Seu 因而p≥max(0,Xer-Ser) 例6-3:分析欧式看跌期权的价格下限 假设期限3个月、股票指数组合的欧式看跌期权,执行价格 为70,市场价格为8.8。假设当前指数水平为61,资产组合的 股息收益率为4%,无风险利率为5%。能否进行无成本套利? 本例中r=0.05;i=0.04;p=8.8;S=61;X=70;期限为3/12 p=8.80>max0,70 e/2)-61e0o4ep=8.74

19 6.2.4欧式看跌期权的价格下限(续) 无套利定价要求资产组合的现值 例6-3: 分析欧式看跌期权的价格下限 假设期限3个月、股票指数组合的欧式看跌期权,执行价格 为70,市场价格为8.8。假设当前指数水平为61,资产组合的 股息收益率为4%,无风险利率为5%。能否进行无成本套利? 本例中 r=0.05; i=0.04; p=8.8; S=61; X=70;期限为3/12 因而

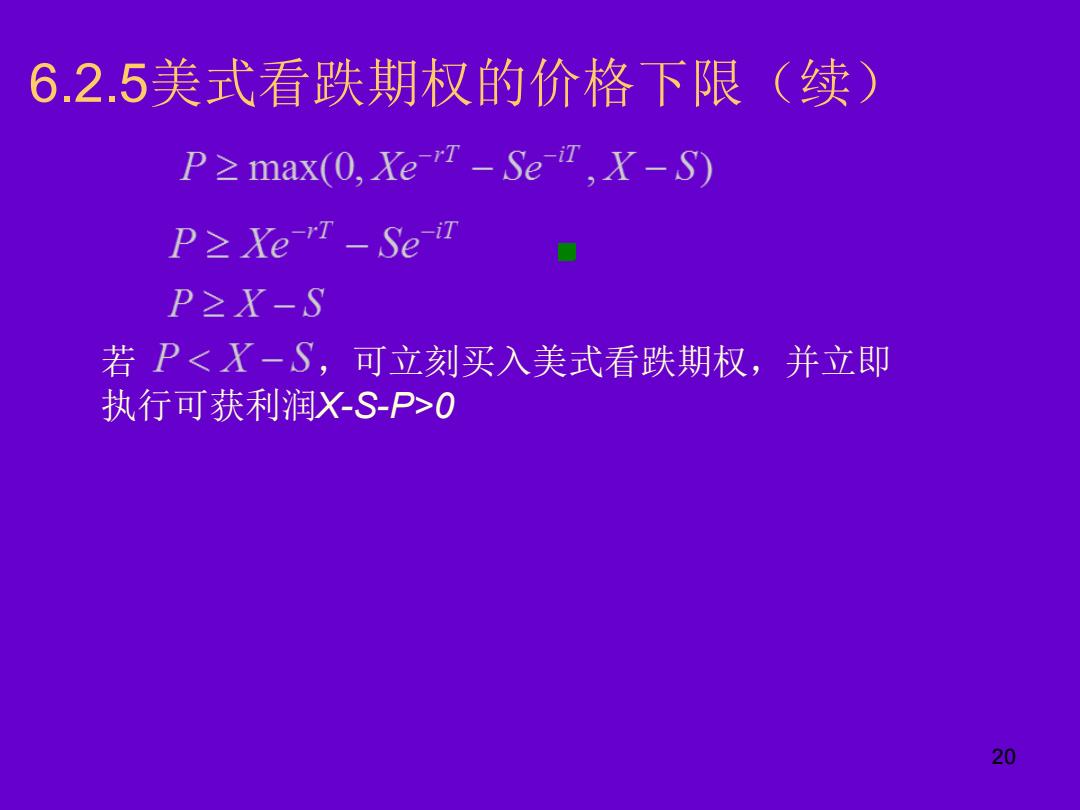

6.2.5美式看跌期权的价格下限(续) P=max(0,Xe "T-Se,X-S) P≥Xerr-Seu P≥X-S 若P<X-S,可立刻买入美式看跌期权,并立即 执行可获利润X-S-P>O 20

20 6.2.5美式看跌期权的价格下限(续) 若 ,可立刻买入美式看跌期权,并立即 执行可获利润X-S-P>0

6.2.6美式看跌期权的提前执行 Pz max(0,Xe-"T-Se iT,X-S) Xr-Ser是美式看跌期权的最低价格;XS是 美式看跌期权立即执行时多头方可获取的收益: Xer-Ser<X-S时,美式看跌期权有可能提前执行 即X-Xe1>S-Seu 1.若i<0,若提前执行: 则会得到利息收益X-Xer >0 同时不需承担存储成本Se江-S>0 结论:飞0时的美式看跌期权一定被提前执行吗? 考虑到标的资产价格有进一步下跌的▣能,美式 看跌期权只能是提前执行

21 6.2.6美式看跌期权的提前执行 是美式看跌期权的最低价格;X-S是 美式看跌期权立即执行时多头方可获取的收益; 1.若i<0,若提前执行: 则会得到利息收益 同时不需承担存储成本 结论:i<0时的美式看跌期权一定被提前执行吗? 考虑到标的资产价格有进一步下跌的可能,美式 看跌期权只能是提前执行。 时,美式看跌期权有可能提前执行 即