全国社保基金投资运作的基本原则与理事会 /956 全国社保基金投资运作的基本原则 是在保证基金资产安全性与流动性的前提下实现基金资产的增值。 全国社会保障基金理事会 ● 2000年8月,党中央、国务院决定建立“全国社会保障基金”,同时设立“全国社会保障基金理事 会”,负责管理运营全国社会保障基金。 ● 全国社会保障基金理事会为国务院直属正部级事业单位,是负责管理运营全国社会保障基金的独立法 人机构。 全国社会保障基金是中央政府集中的社会保障资金,是国家重要的战略储备,主要用于弥补今后人口 老龄化高峰时期的社会保障需要。 ● 全国社会保障基金是基本养老保险的战略储备,主要用于解决历史债务和个人账户“空账

全国社保基金投资运作的基本原则与理事会 全国社保基金投资运作的基本原则 是在保证基金资产安全性与流动性的前提下实现基金资产的增值。 全国社会保障基金理事会 ⚫ 2000年8月,党中央、国务院决定建立“全国社会保障基金”,同时设立“全国社会保障基金理事 会”,负责管理运营全国社会保障基金。 ⚫ 全国社会保障基金理事会为国务院直属正部级事业单位,是负责管理运营全国社会保障基金的独立法 人机构。 ⚫ 全国社会保障基金是中央政府集中的社会保障资金,是国家重要的战略储备,主要用于弥补今后人口 老龄化高峰时期的社会保障需要。 ⚫ 全国社会保障基金是基本养老保险的战略储备,主要用于解决历史债务和个人账户“空账

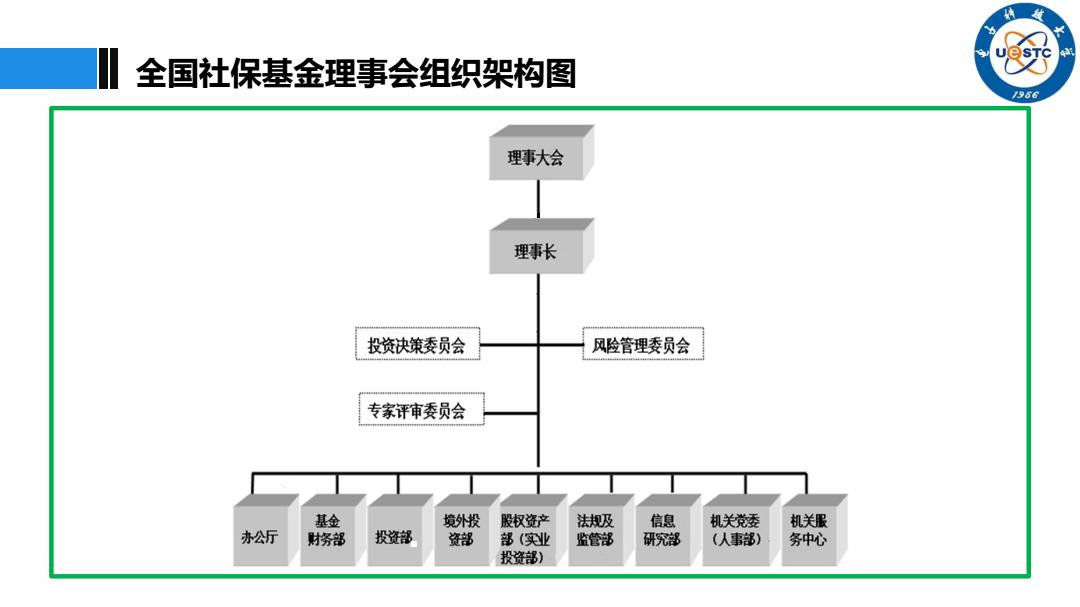

全国杜保基金理事会组织架构图 /956 理事大会 理事长 投资决策委员会 风险管理委员会 专家评审委员会 基金 境外投 股权资产 法规及 信息 机关党委 机关服 办公厅 财务部 投资部 资部 部(实业 监管部 研究部 (人事部) 务中心 投资部)

全国社保基金理事会组织架构图

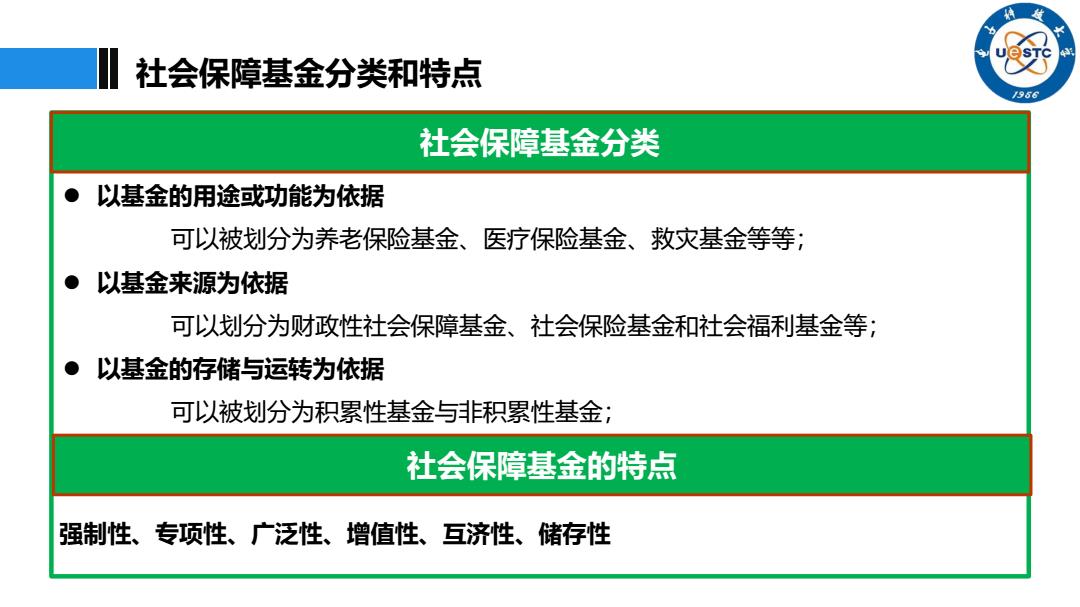

社会保障基金分类和特点 /956 社会保障基金分类 以基金的用途或功能为依据 可以被划分为养老保险基金、医疗保险基金、 救灾基金等等; ● 以基金来源为依据 可以划分为财政性社会保障基金、社会保险基金和社会福利基金等; ● 以基金的存储与运转为依据 可以被划分为积累性基金与非积累性基金: 社会保障基金的特点 强制性、专项性、广泛性、增值性、互济性、储存性

社会保障基金分类和特点 ⚫ 以基金的用途或功能为依据 可以被划分为养老保险基金、医疗保险基金、救灾基金等等; ⚫ 以基金来源为依据 可以划分为财政性社会保障基金、社会保险基金和社会福利基金等; ⚫ 以基金的存储与运转为依据 可以被划分为积累性基金与非积累性基金; 社会保障基金分类 社会保障基金的特点 强制性、专项性、广泛性、增值性、互济性、储存性

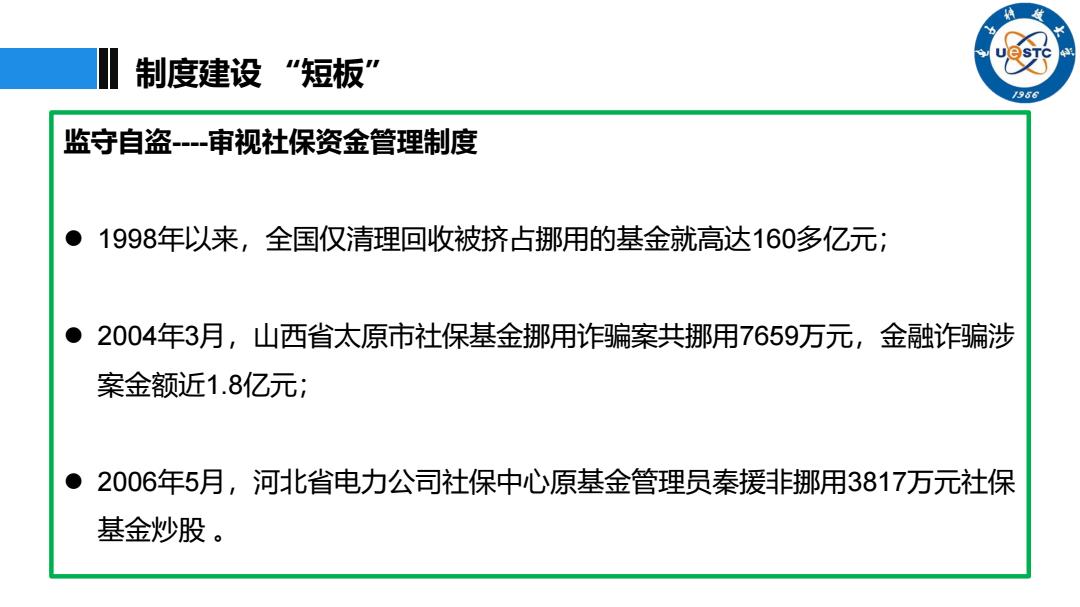

制度建设“短板 /956 监守自盗-一审视社保资金管理制度 ●1998年以来,全国仅清理回收被挤占挪用的基金就高达160多亿元; ●2004年3月,山西省太原市社保基金挪用诈骗案共挪用7659万元,金融诈骗涉 案金额近1.8亿元; ●2006年5月,河北省电力公司社保中心原基金管理员秦援非挪用3817万元社保 基金炒股

制度建设 “短板” 监守自盗----审视社保资金管理制度 ⚫ 1998年以来,全国仅清理回收被挤占挪用的基金就高达160多亿元; ⚫ 2004年3月,山西省太原市社保基金挪用诈骗案共挪用7659万元,金融诈骗涉 案金额近1.8亿元; ⚫ 2006年5月,河北省电力公司社保中心原基金管理员秦援非挪用3817万元社保 基金炒股

制度回顾 /956 原劳动部1993年107号文件关于部分社保资金交给社会信贷机构运作以实现增值的规定,造成了社保资金管理的混乱。 原劳动部和财政部1994年联合发文,禁止再将社保基金拿到市场上营运,已经投出去的钱要收回。 《社会保险基金财务制度》财社字199960号规定,地方社会保险基金只能购买国债类风险可控产品,“任何地区、部门、 单位和个人不得动用基金结余进行其他任何形式的直接或间接投资”。 根据1999年1月国务院颁布的《社会保险费征缴暂行条例》条例规定:“国务院劳动保障行政部门负责全国的社会保险费 征缴管理和监督检查工作。县级以上地方各级人民政府劳动保障行政部门负责本行政区域内的社会保险费征缴管理和监督 检查工作”。也就是说,社保资金的管理与监督的双重责任,其实共系于各级“劳动保障行政部门”。 社保基金的监督与管理职能,多年来集中于地方社保部门一身。该部门身兼政策制定、费用收缴、投资运作、监督查处等 数职,自己监督自己,其效果可想而知。此外,一级地方社保部门隶属于一级地方政府,地方政府对于它所属的行政部门 拥有决定性的权力

制度回顾 原劳动部1993年107号文件关于部分社保资金交给社会信贷机构运作以实现增值的规定,造成了社保资金管理的混乱。 原劳动部和财政部1994年联合发文,禁止再将社保基金拿到市场上营运,已经投出去的钱要收回。 《社会保险基金财务制度》 财社字[1999]60号规定,地方社会保险基金只能购买国债类风险可控产品,“任何地区、部门、 单位和个人不得动用基金结余进行其他任何形式的直接或间接投资”。 根据1999年1月国务院颁布的《社会保险费征缴暂行条例》条例规定:“国务院劳动保障行政部门负责全国的社会保险费 征缴管理和监督检查工作。县级以上地方各级人民政府劳动保障行政部门负责本行政区域内的社会保险费征缴管理和监督 检查工作”。也就是说,社保资金的管理与监督的双重责任,其实共系于各级“劳动保障行政部门”。 社保基金的监督与管理职能,多年来集中于地方社保部门一身。该部门身兼政策制定、费用收缴、投资运作、监督查处等 数职,自己监督自己,其效果可想而知。此外,一级地方社保部门隶属于一级地方政府,地方政府对于它所属的行政部门 拥有决定性的权力