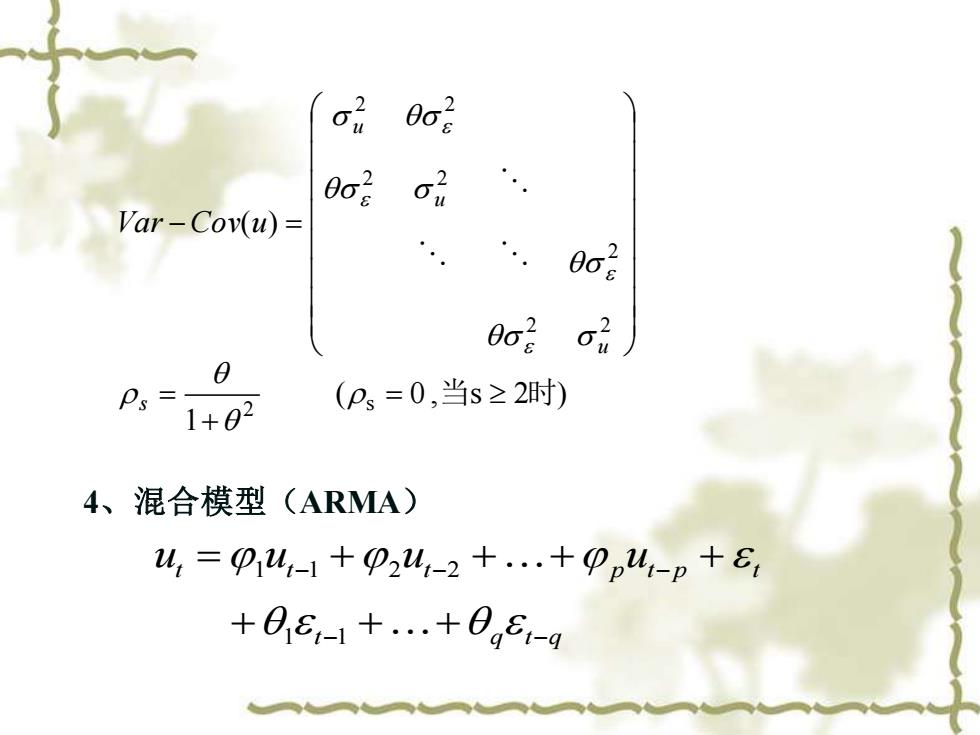

0o2 60 Var-Cov(u)= 0o2 002 0 P= 1+B2 (p=0,当s≥2时) 4、混合模型(ARMA) h,=pu-1+p2u,-2+.+ppu-p+8 +08-1+.+8g6-g

( 0 , s 2 ) 1 ( ) s 2 2 2 2 2 2 2 2 = 当 时 + = − = s u u u Var Cov u 4、混合模型(ARMA) t q t q ut ut ut p ut p t − − − − − + + + = + + + + 1 1 1 1 2 2

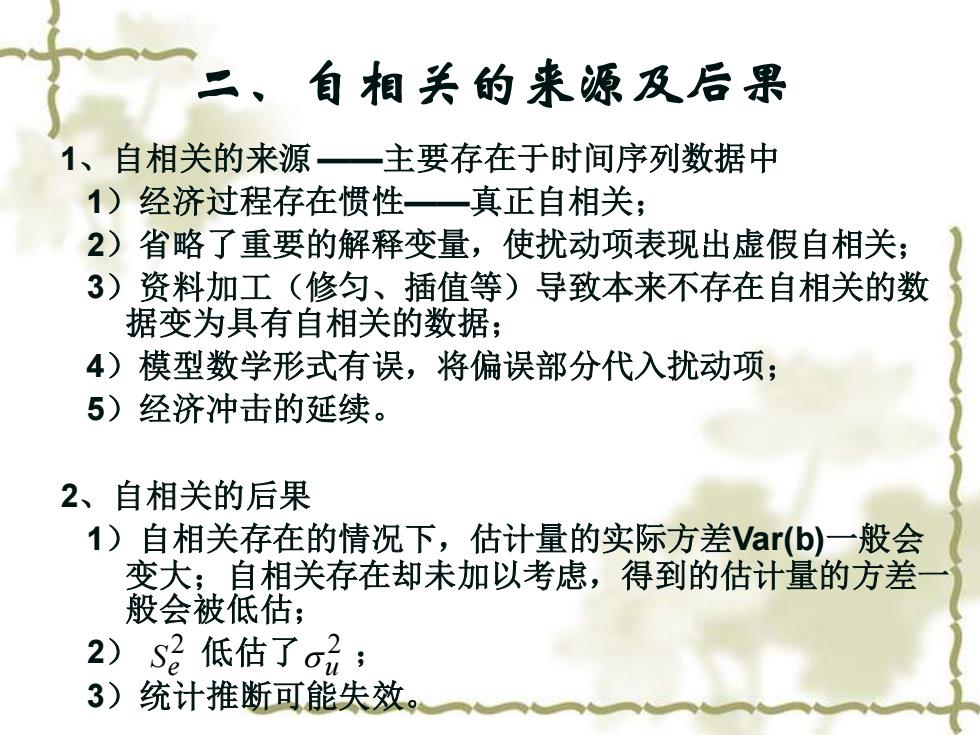

二、自相关的来源及后果 1、自相关的来源一主要存在于时间序列数据中 1)经济过程存在惯性一真正自相关 2)省略了重要的解释变量,使扰动项表现出虚假自相关; 3)资料加工(修匀、插值等)导致本来不存在自相关的数 据变为具有自相关的数据; 4)模型数学形式有误,将偏误部分代入扰动项; 5)经济冲击的延续。 2、自相关的后果 1)自相关存在的情况下,估计量的实际方差Var(b)一般会 变大;自相关存在却未加以考虑,得到的估计量的方差 般会被低估; 2)S2低估了7; 3)统计推断可能失效

二、自相关的来源及后果 1、自相关的来源 ——主要存在于时间序列数据中 1)经济过程存在惯性——真正自相关; 2)省略了重要的解释变量,使扰动项表现出虚假自相关; 3)资料加工(修匀、插值等)导致本来不存在自相关的数 据变为具有自相关的数据; 4)模型数学形式有误,将偏误部分代入扰动项; 5)经济冲击的延续。 2、自相关的后果 1)自相关存在的情况下,估计量的实际方差Var(b)一般会 变大;自相关存在却未加以考虑,得到的估计量的方差一 般会被低估; 2) 低估了 ; 3)统计推断可能失效。 2 e S 2 u

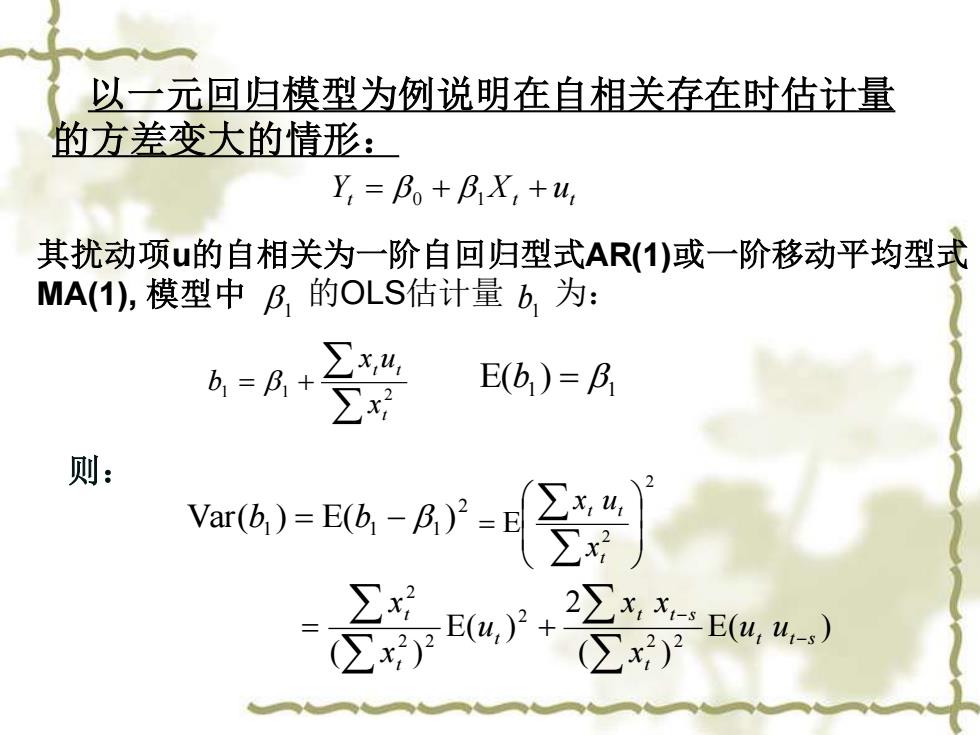

以一元回归模型为例说明在自相关存在时估计量 的方差变大的情形: Y,=B。+BX,+u 其扰动项u的自相关为一阶自回归型式AR(1)或一阶移动平均型式 MA(1),模型中B,的OLS估计量b,为: b=B,+ ∑4 丁x E(B)=B 则: 6=a-A- (∑x2)2

Yt = 0 + 1 Xt + ut 1 1 b 以一元回归模型为例说明在自相关存在时估计量 的方差变大的情形: 其扰动项u的自相关为一阶自回归型式AR(1)或一阶移动平均型式 MA(1), 模型中 的OLS估计量 为: = + 1 1 2 t t t x x u b 1 1 E(b ) = 2 1 1 1 Var(b ) = E(b − ) 2 2 E = t t t x x u E( ) ( ) 2 E( ) ( ) 2 2 2 2 2 2 t t s t t t s t t t u u x x x u x x − − = + 则:

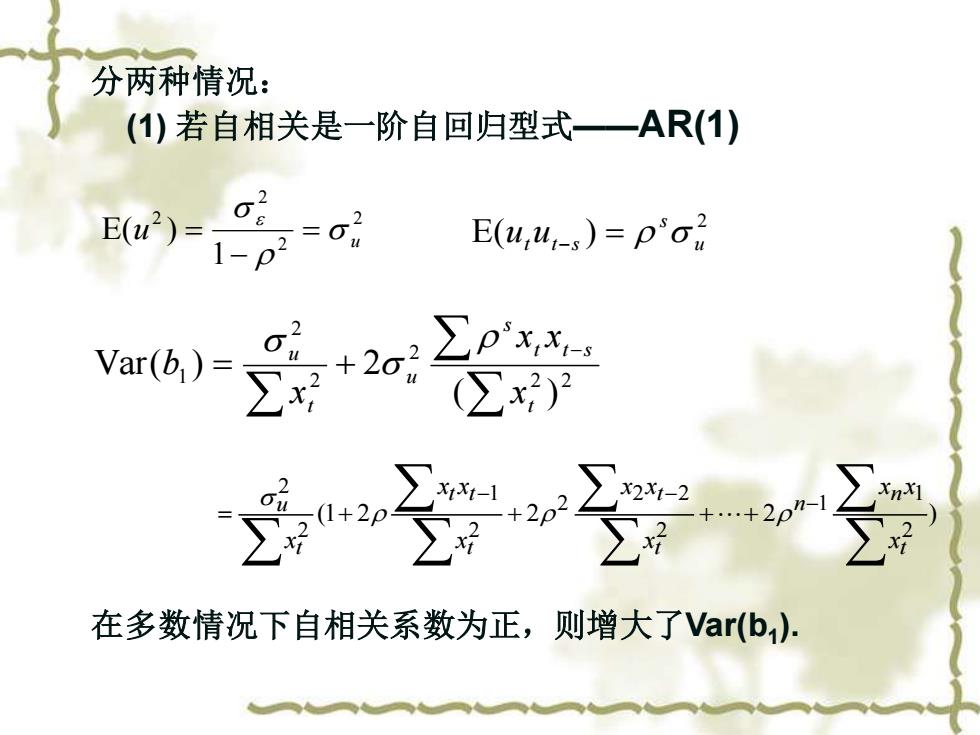

分两种情况: (1)若自相关是一阶自回归型式一AR(1) E(u2)= 1-p =01 E(u,4,-s)=po g+2a:∑pxx Varb) (∑x2)2 在多数情况下自相关系数为正,则增大了Var(b)

分两种情况: (1) 若自相关是一阶自回归型式——AR(1) 2 2 2 2 1 E( ) u u = − = 2 E( ) u s ut ut−s = 2 2 2 2 2 1 ( ) Var( ) 2 − = + t t t s s u t u x x x x b (1 2 2 2 ) 2 1 1 2 2 2 2 2 1 2 2 − − − = + + + + t n n t t t t t t u x x x x x x x x x x 在多数情况下自相关系数为正,则增大了Var(b1 )

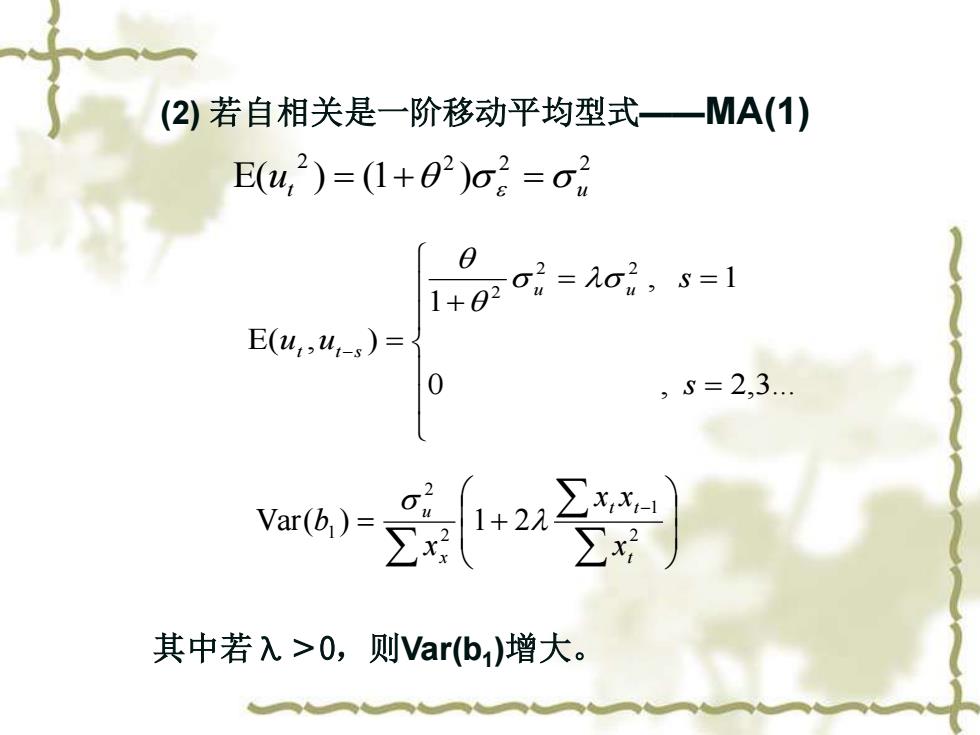

(2)若自相关是一阶移动平均型式—MA(1) E(4,)=(1+02)o2=o 1+=i,s=1 E(u,4-s)= ,5=23. Vot 其中若入>0,则Var(b)增大

(2) 若自相关是一阶移动平均型式——MA(1) 2 2 2 2 E( ) (1 ) ut = + = u = = = + − = 0 , 2,3. , 1 1 E( , ) 2 2 2 s s u u u u t t s = + − 2 1 2 2 Var( 1 ) 1 2 t t t x u x x x x b 其中若λ>0,则Var(b1 )增大