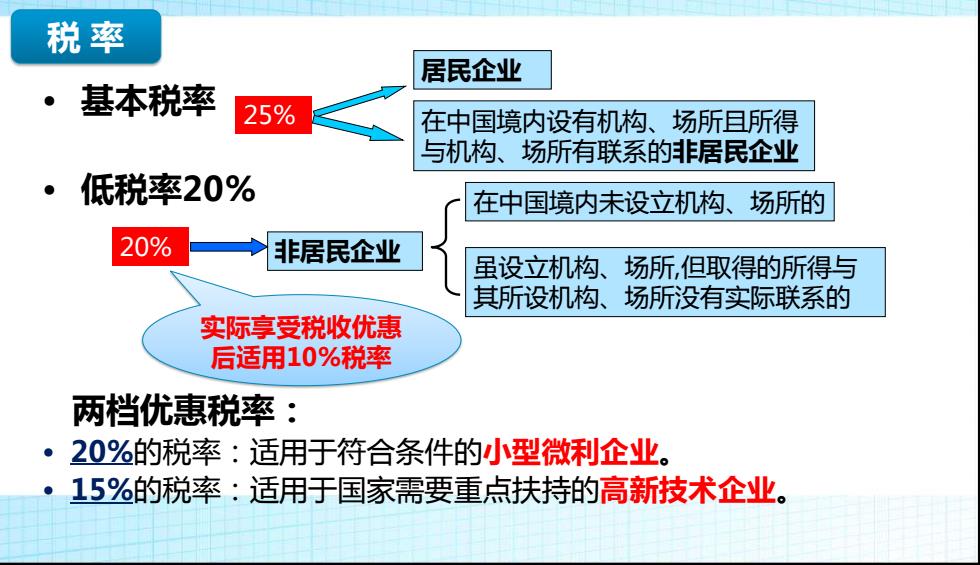

税率 居民企业 基本税率 25% 在中国境内设有机构、场所且所得 与机构、场所有联系的非居民企业 低税率20% 在中国境内未设立机构、场所的 20% 非居民企业 虽设立机构、场所,但取得的所得与 其所设机构、场所没有实际联系的 实际享受税收优惠 后适用10%税率 两档优惠税率: ·20%的税率:适用于符合条件的小型微利企业。 15%的税率:适用于国家需要重点扶持的高新技术企业

• 基本税率 • 低税率20% 两档优惠税率: • 20%的税率:适用于符合条件的小型微利企业。 • 15%的税率:适用于国家需要重点扶持的高新技术企业。 居民企业 在中国境内设有机构、场所且所得 与机构、场所有联系的非居民企业 25% 在中国境内未设立机构、场所的 虽设立机构、场所,但取得的所得与 其所设机构、场所没有实际联系的 20% 非居民企业 实际享受税收优惠 后适用10%税率 税 率

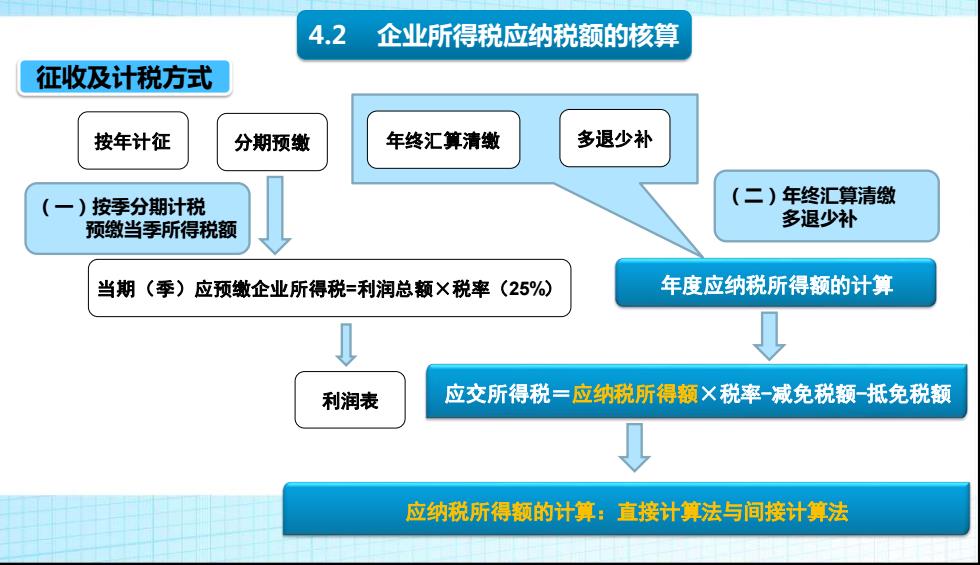

4.2 企业所得税应纳税额的核算 征收及计税方式 按年计征 分期预缴 年终汇算清缴 多退少补 (一)按季分期计税 (二)年终汇算清缴 预缴当季所得税额 多退少补 当期(季)应预缴企业所得税=利润总额×税率(25%) 年度应纳税所得额的计算 利润表 应交所得税=应纳税所得额X税率一减免税额一抵免税额 应纳税所得额的计算:直接计算法与间接计算法

征收及计税方式 按年计征 分期预缴 年终汇算清缴 多退少补 (一)按季分期计税 预缴当季所得税额 当期(季)应预缴企业所得税=利润总额×税率(25%) 年度应纳税所得额的计算 应交所得税=应纳税所得额×税率-减免税额-抵免税额 应纳税所得额的计算:直接计算法与间接计算法 利润表 4.2 企业所得税应纳税额的核算 (二)年终汇算清缴 多退少补

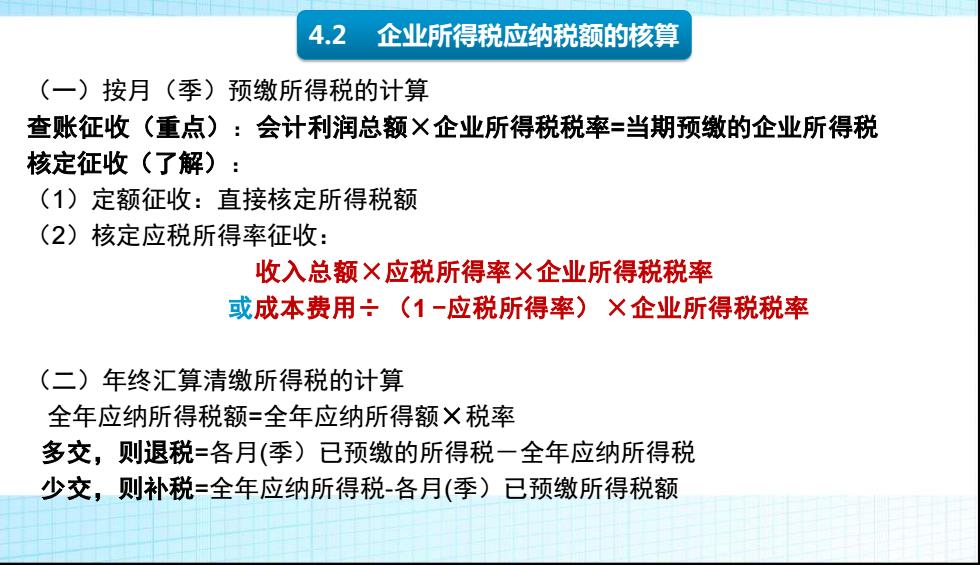

4.2 企业所得税应纳税额的核算 (一)按月(季)预缴所得税的计算 查账征收(重点):会计利润总额×企业所得税税率=当期预缴的企业所得税 核定征收(了解): (1)定额征收:直接核定所得税额 (2)核定应税所得率征收: 收入总额×应税所得率×企业所得税税率 或成本费用÷(1-应税所得率)×企业所得税税率 (二)年终汇算清缴所得税的计算 全年应纳所得税额=全年应纳所得额X税率 多交,则退税=各月(季)已预缴的所得税一全年应纳所得税 少交,则补税=全年应纳所得税各月(季)已预缴所得税额

教学分析 (一)按月(季)预缴所得税的计算 查账征收(重点):会计利润总额×企业所得税税率=当期预缴的企业所得税 核定征收(了解): (1)定额征收:直接核定所得税额 (2)核定应税所得率征收: 收入总额×应税所得率×企业所得税税率 或成本费用÷ (1 -应税所得率) ×企业所得税税率 (二)年终汇算清缴所得税的计算 全年应纳所得税额=全年应纳所得额×税率 多交,则退税=各月(季)已预缴的所得税-全年应纳所得税 少交,则补税=全年应纳所得税-各月(季)已预缴所得税额 4.2 企业所得税应纳税额的核算

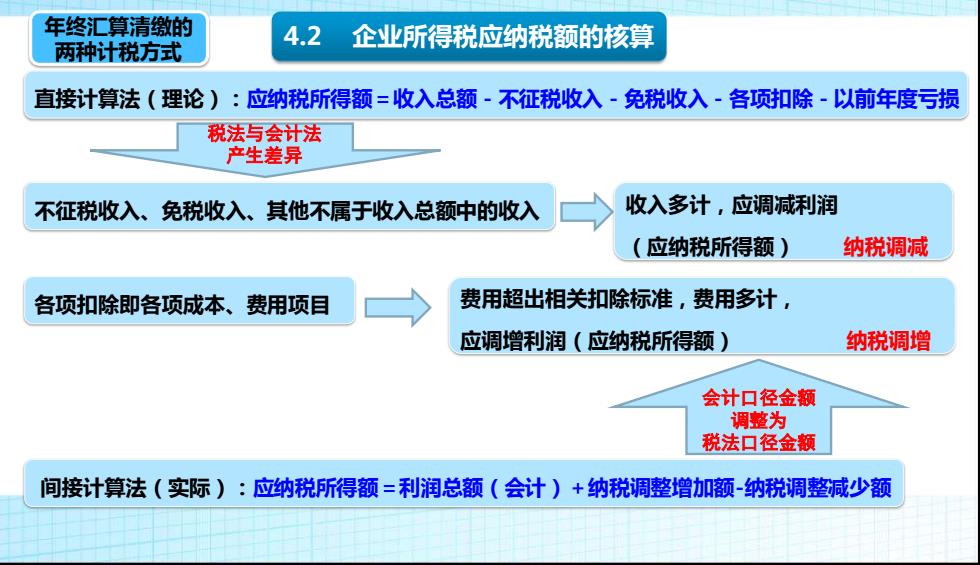

年终汇算清缴的 4.2 两种计税方式 企业所得税应纳税额的核算 直接计算法(理论):应纳税所得额=收入总额·不征税收入~免税收入~各项扣除-以前年度亏损 税法与会计法 产生差异 不征税收入、免税收入、 其他不属于收入总额中的收入 收入多计,应调减利润 (应纳税所得额) 纳税调减 各项扣除即各项成本、费用项目 费用超出相关扣除标准,费用多计, 应调增利润(应纳税所得额) 纳税调增 会计口径金额 调整为 税法口径金额 间接计算法(实际):应纳税所得额=利润总额(会计)+纳税调整增加额-纳税调整减少额

学习重点 间接计算法(实际):应纳税所得额=利润总额(会计)+纳税调整增加额-纳税调整减少额 直接计算法(理论):应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损 税法与会计法 产生差异 不征税收入、免税收入、其他不属于收入总额中的收入 收入多计,应调减利润 (应纳税所得额) 纳税调减 各项扣除即各项成本、费用项目 年终汇算清缴的 4.2 企业所得税应纳税额的核算 两种计税方式 会计口径金额 调整为 税法口径金额 费用超出相关扣除标准,费用多计, 应调增利润(应纳税所得额) 纳税调增

4.2 企业所得税应纳税额的核算 (一)收入总额的确定 1.一般收入的确认 销售货物收入、提供劳务收入、转让财产收入、股息红利等权益性投资收益、利息收入、租金收 入、特许权使用费收入、接受捐赠收入、其他收入。 税会差异的收入:(1)视同销售收入—一会计不认,税法认,应税收入调增,利润调增(P182) 根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函2008]875号) 文相关规定,除企业所得税法及实施条例另有规定外,企业销售收入的确认,必须遵 循权责发生制原则和实质重于形式原则。 ①商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方; ②企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有 效控制; ③收入的金额能够可靠地计量; ④已发生或将发生的销售方的成本能够可靠地核算。 【提示】所得税确认收入的四条基本原则和新会计准则确认收入的原则存在差异,缺 少会计准则中关于“商业实质”和“对价很可能收回”等条件

(一)收入总额的确定 1.一般收入的确认 销售货物收入、提供劳务收入、转让财产收入、股息红利等权益性投资收益、利息收入、租金收 入、特许权使用费收入、接受捐赠收入、其他收入。 税会差异的收入:(1)视同销售收入——会计不认,税法认,应税收入调增,利润调增(P182) 4.2 企业所得税应纳税额的核算 根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号) 文相关规定,除企业所得税法及实施条例另有规定外,企业销售收入的确认,必须遵 循权责发生制原则和实质重于形式原则。 ①商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方; ②企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有 效控制; ③收入的金额能够可靠地计量; ④已发生或将发生的销售方的成本能够可靠地核算。 【提示】所得税确认收入的四条基本原则和新会计准则确认收入的原则存在差异,缺 少会计准则中关于“商业实质”和“对价很可能收回”等条件