项目五 个人所得税核算及申报

项目五 个人所得税核算及申报

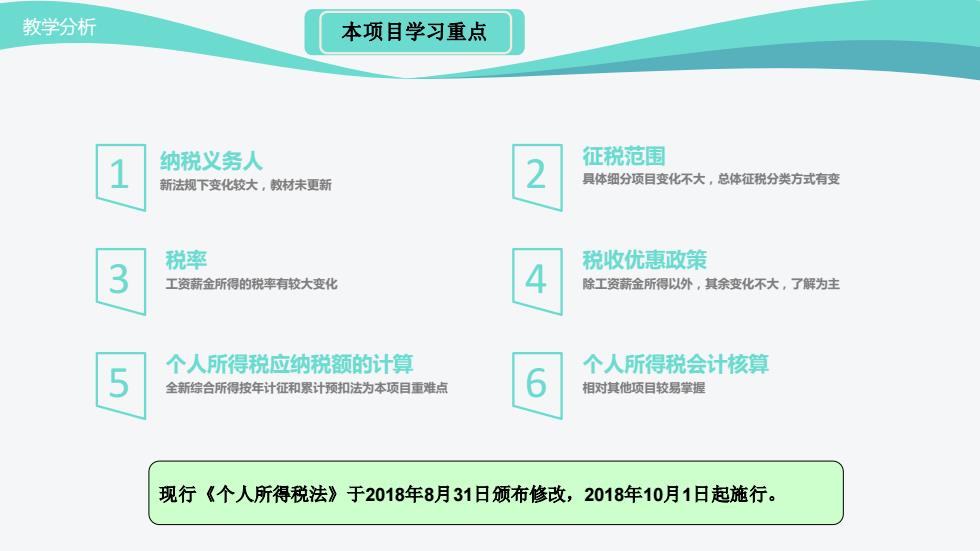

教学分析 本项目学习重点 1 纳税义务人 征税范围 新法规下变化较大,敦材未更新 具体细分项目变化不大,总体征税分类方式有变 税率 税收优惠政策 工资薪金所得的税率有较大变化 除工资薪金所得以外,其余变化不大,了解为主 个人所得税应纳税额的计算 个人所得税会计核算 全新综合所得按年计征和累计预扣法为本项目重难点 相对其他项目较易掌握 现行《个人所得税法》于2018年8月31日颁布修改,2018年10月1日起施行

教学分析 1 新法规下变化较大,教材未更新 纳税义务人 2 具体细分项目变化不大,总体征税分类方式有变 征税范围 3 工资薪金所得的税率有较大变化 税率 4 除工资薪金所得以外,其余变化不大,了解为主 税收优惠政策 5 全新综合所得按年计征和累计预扣法为本项目重难点 个人所得税应纳税额的计算 6 相对其他项目较易掌握 个人所得税会计核算 本项目学习重点 现行《个人所得税法》于2018年8月31日颁布修改,2018年10月1日起施行

学习重点 一、个人所得税纳税人 (一)个税的纳税义务人分类 居民纳税人和非居民纳税人P244 ()总体范围:中国公民、个体工商业户、个人独资企业、合伙企业投资者、在中国有所得的外籍人员 (包括无国籍人员,下同)和香港、澳门、台湾同胞。 (2)具体分类:依据住所和居住时间两个标准,区分为居民纳税人和非居民纳税人,分别承担不同的纳税义务。 1居民纳税人负有无限纳税义务。其所取得的应纳税所得,无论是来源于中国境内还是中国境外任何地方,都 要在中国缴纳个人所得税。 2.非居民个人承担有限纳税义务,即仅就其来源于中国境内的所得,向中国缴纳个人所得税。 即:交多交少,关键看身份 相关易混淆知识: 企业所得税的居民企业与非居民企业P176

学习重点 居民纳税人和非居民纳税人 P244 (一)个税的纳税义务人分类 一、个人所得税纳税人 (1)总体范围:中国公民、个体工商业户、个人独资企业、合伙企业投资者、在中国有所得的外籍人员 (包括无国籍人员,下同)和香港、澳门、台湾同胞。 (2)具体分类:依据住所和居住时间两个标准,区分为居民纳税人和非居民纳税人,分别承担不同的纳税义务。 1.居民纳税人负有无限纳税义务。其所取得的应纳税所得,无论是来源于中国境内还是中国境外任何地方,都 要在中国缴纳个人所得税。 2.非居民个人承担有限纳税义务,即仅就其来源于中国境内的所得,向中国缴纳个人所得税。 即:交多交少,关键看身份 相关易混淆知识: 企业所得税的居民企业与非居民企业 P176

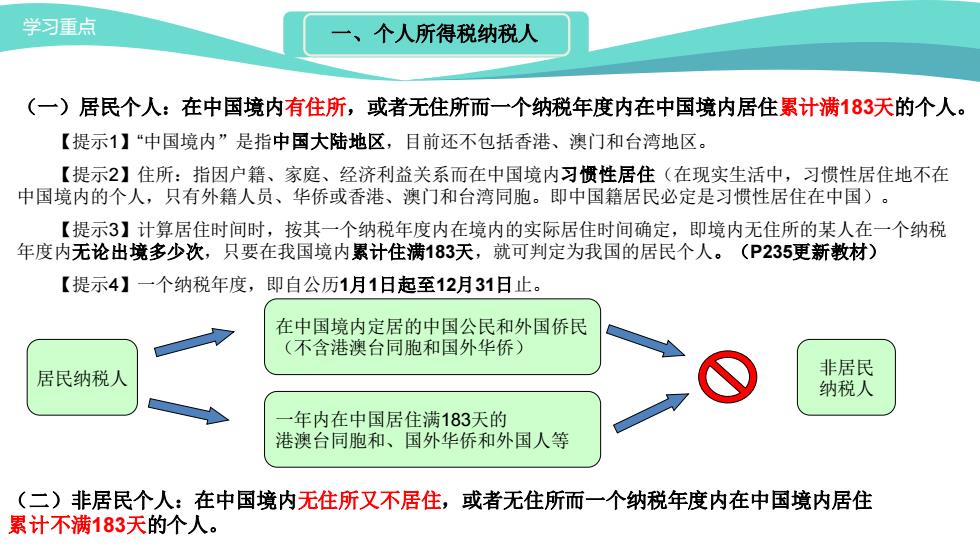

学习重点 一、个人所得税纳税人 (一)居民个人:在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满183天的个人。 【提示1】“中国境内”是指中国大陆地区,目前还不包括香港、澳门和台湾地区。 【提示2】住所:指因户籍、家庭、经济利益关系而在中国境内习惯性居住(在现实生活中,习惯性居住地不在 中国境内的个人,只有外籍人员、华侨或香港、澳门和台湾同胞。即中国籍居民必定是习惯性居住在中国)。 【提示3】计算居住时间时,按其一个纳税年度内在境内的实际居住时间确定,即境内无住所的某人在一个纳税 年度内无论出境多少次,只要在我国境内累计住满183天,就可判定为我国的居民个人。(P235更新教材) 【提示4】一个纳税年度, 即自公历1月1日起至12月31日止。 在中国境内定居的中国公民和外国侨民 (不含港澳台同胞和国外华侨) 居民纳税人 非居民 纳税人 一年内在中国居住满183天的 港澳台同胞和、国外华侨和外国人等 (二)非居民个人:在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住 累计不满183天的个人

学习重点 (一)居民个人:在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满183天的个人。 【提示1】“中国境内”是指中国大陆地区,目前还不包括香港、澳门和台湾地区。 【提示2】住所:指因户籍、家庭、经济利益关系而在中国境内习惯性居住(在现实生活中,习惯性居住地不在 中国境内的个人,只有外籍人员、华侨或香港、澳门和台湾同胞。即中国籍居民必定是习惯性居住在中国)。 【提示3】计算居住时间时,按其一个纳税年度内在境内的实际居住时间确定,即境内无住所的某人在一个纳税 年度内无论出境多少次,只要在我国境内累计住满183天,就可判定为我国的居民个人。(P235更新教材) 【提示4】一个纳税年度,即自公历1月1日起至12月31日止。 居民纳税人 在中国境内定居的中国公民和外国侨民 (不含港澳台同胞和国外华侨) 一年内在中国居住满183天的 港澳台同胞和、国外华侨和外国人等 (二)非居民个人:在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住 累计不满183天的个人。 非居民 纳税人 一、个人所得税纳税人

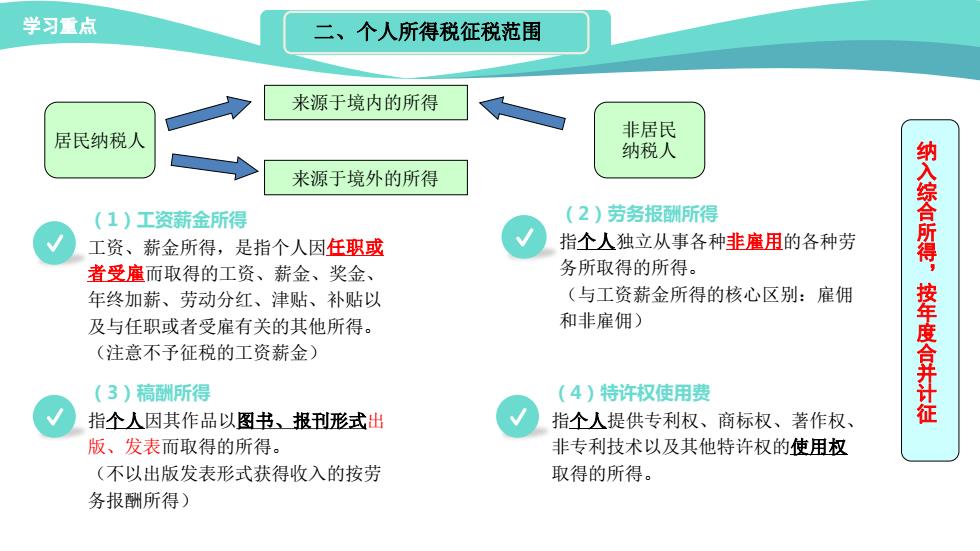

学习重点 二、个人所得税征税范围 来源于境内的所得 居民纳税人 非居民 纳税人 来源于境外的所得 (1)工资薪金所得 (2)劳务报酬所得 工资、薪金所得,是指个人因任职或 指个人独立从事各种非雇用的各种劳 纳入综合所得, 者受雇而取得的工资、薪金、奖金、 务所取得的所得。 年终加薪、劳动分红、津贴、补贴以 (与工资薪金所得的核心区别:雇佣 及与任职或者受雇有关的其他所得。 和非雇佣) (注意不予征税的工资薪金) (3)稿酬所得 (4)特许权使用费 按年度合并计征 指个人因其作品以图书、报刊形式出 指个人提供专利权、商标权、著作权、 版、发表而取得的所得。 非专利技术以及其他特许权的使用权 (不以出版发表形式获得收入的按劳 取得的所得。 务报酬所得)

学习重点 工资、薪金所得,是指个人因任职或 者受雇而取得的工资、薪金、奖金、 年终加薪、劳动分红、津贴、补贴以 及与任职或者受雇有关的其他所得。 (注意不予征税的工资薪金) (1)工资薪金所得 指个人独立从事各种非雇用的各种劳 务所取得的所得。 (与工资薪金所得的核心区别:雇佣 和非雇佣) (2)劳务报酬所得 指个人因其作品以图书、报刊形式出 版、发表而取得的所得。 (不以出版发表形式获得收入的按劳 务报酬所得) (3)稿酬所得 指个人提供专利权、商标权、著作权、 非专利技术以及其他特许权的使用权 取得的所得。 (4)特许权使用费 二、个人所得税征税范围 居民纳税人 来源于境内的所得 来源于境外的所得 非居民 纳税人 纳 入 综 合 所 得 , 按 年 度 合 并 计 征