材料 《税费计算与申报》教案 岩际 课程编码050010016 税费计算与申报 学分 3 总计:72学时 周课时:4学时 类别 专业技能必修课(C类) 好 专业:会计专业 《税 班级:高职二年级大数据与会计专业 基本 授课使用教材: 敢材 《税费计算申报与筹划》第三版,朱丹王荃, 东北财经大学出版社 主要参考资料:中 仅用作 税费 主 用作 《纳税实务》第三版,杨则文,高等教育出版社 程网 《纳税申报实训》(第2版),王红,中国人民大学出版社 精品 《税费计算与申报》课程是高职财经类会计相关专业必修课程,是以企业纳 税申报相关工作岗位工作任务为依据设置的专业核心课程。我国税收体系在政府 倡导“减税降费”大背景下,持续不断推出各种“惠企利民”税收优惠政策,涉 及大量的税费核算、会计账务处理和纳税申报工作,企业一般需设置报税岗位或 指定会计人员,运用专业知识和技能专门处理涉税事务。同时我国税收征管工作 已全面走向信息化、智能化、数据化,税务机关以“金税系统”等税款征收管理 系统全面实现线上办税报税缴税,因此对财会岗位工作者的线上涉税操作处理技 能提出更高要求。本课程针对上述行业工作岗位职业能力要求的重大变化,根据 新时代高职高专人才培养目标需求,实施“课堂教师主讲教学”+“线上资源辅助 教学”相结合的教学模式,对学生形成遵纪守法的纳税义务意识、掌握各税种计 算和会计账务处理、熟练进行企业纳税申报工作、提升税收筹划职业判断、最丝 成为一名优秀的具备涉税业务处理的专业财务人员具有重要意义,课程中涉及积 费申报实训技能的学习,对会计职业能力培养和职业素质养成起主要支撑作用。 中通过运用信息化教学手段,开展线上线下“双师教学”,以项目为单元开展 税费 课程 教学活动,使学生掌握各种税费计算、涉税会计账务处理等基本理论知识基础上 程网 掌握相关涉税业务操作流程,能解决税务登记、纳税申报、税款缴纳过程中的实 际问题,具备本专业相关岗位涉税工作任务 品课程网站佐证材 仅用作《税费计算'与申报》 通程网站佐证材料

1 《税费计算与申报》教案 课程 名称 税费计算与申报 课程编码 050010016 总计:72 学时 周课时:4 学时 学 分 3 类别 专业技能必修课(C 类) 授课 对象 专业:会计专业 班级:高职二年级大数据与会计专业 基本 教材 及 主要 参考 资料 授课使用教材: 《税费计算申报与筹划》第三版,朱丹 王荃,东北财经大学出版社 主要参考资料: 《纳税实务》第三版,杨则文,高等教育出版社 《纳税申报实训》(第 2 版),王红,中国人民大学出版社 课程 性质 作用 《税费计算与申报》课程是高职财经类会计相关专业必修课程,是以企业纳 税申报相关工作岗位工作任务为依据设置的专业核心课程。我国税收体系在政府 倡导“减税降费”大背景下,持续不断推出各种“惠企利民”税收优惠政策,涉 及大量的税费核算、会计账务处理和纳税申报工作,企业一般需设置报税岗位或 指定会计人员,运用专业知识和技能专门处理涉税事务。同时我国税收征管工作 已全面走向信息化、智能化、数据化,税务机关以“金税系统”等税款征收管理 系统全面实现线上办税报税缴税,因此对财会岗位工作者的线上涉税操作处理技 能提出更高要求。本课程针对上述行业工作岗位职业能力要求的重大变化,根据 新时代高职高专人才培养目标需求,实施“课堂教师主讲教学”+“线上资源辅助 教学”相结合的教学模式,对学生形成遵纪守法的纳税义务意识、掌握各税种计 算和会计账务处理、熟练进行企业纳税申报工作、提升税收筹划职业判断、最终 成为一名优秀的具备涉税业务处理的专业财务人员具有重要意义,课程中涉及税 费申报实训技能的学习,对会计职业能力培养和职业素质养成起主要支撑作用。 课程 总体 教学 目标 通过运用信息化教学手段,开展线上线下“双师教学”,以项目为单元开展 教学活动,使学生掌握各种税费计算、涉税会计账务处理等基本理论知识基础上, 掌握相关涉税业务操作流程,能解决税务登记、纳税申报、税款缴纳过程中的实 际问题,具备本专业相关岗位涉税工作任务

所属模块 增值税核算及纳税申报。 项目章节子任务1增值税基础理论 授课 高职二年级 授课 第二周课时 2学时 对象 大数据与会计专业 时间进度 第1次课安排 教学分析 增值税作为我国税收体制第一大税种,属于企业购进和销售产品及服务等 教学 的经济业务流转中产生的流转税。本小节为增值税模块的开篇基础,需通过为 背景 学生构建完整的增值税税款征收知识体系,掌握增值税税种属性和基本原理, 为后面的实务技能打下坚实基础。 教学 通过模拟企业案例导入,从实际发生的涉税业务出发,学习增值税相关概 内容 念,围绕税制三大基本要素:纳税人、征税范围、税率等知识点,学习增值税 相关基本理论知识。 用作 学生现有知识技能基础 授课对象为大学二年级会计专业学生,此前已完成《基础会计》、《中级 精品 财务会计》等基础理论课和专业核心课的学习,基本具备针对企业日常发生的 学情 经济业务进行基础会计核算操作,能编制相关会计分录。通过本课程情景一的 学习基本了解我国税收体系和企业涉税基本业务流程,对增值税专用发票和增 分析 值税普通发票的样式和发票使用管理等内容有基本认识。 学生学习当前知识可能遇到的困难与问题 1.对商品交易在上下游的流转与增值税税收原理之间的关系的理解有困难: 2.对我国社会经济活动中涵盖的各行各业及其产生的销售业务缺乏理性认知: 3.对我因增值税税收法规和纳税申报流程的了解和认识较少。 知识目标 能力目标 素质目标 1.掌握增值税基本概念:1.熟练区分增值税一般1.对增值税征税范围涉 2.掌握增值税一般纳税纳税人与小规模纳税人: 及的常见行业划分和具 教学 人与小规模纳税人的概 2.热练掌握增值税一般 体经济业务有基本认 纳税人征税范围相匹配 识: 目标 3.熟悉增值税征税范围: 的税率: 2.能理解增值税的流转 4.掌握增值税纳税人适 3.基本了解增值税一般 税税收原理,为后面读 用的税率和征收率。 计税方式与简易计税方 懂相关税款征收管理规 税费 式的区别。 定打下基础。 程网 教学重难点 教学重点:1.增值税纳税人和征税范围的确定: 2.增值税税率、征收率; 《 教学难点:1.增值税一般纳税人和小规模纳税人的区分: 品课程 占2.增值税纳税人、征税范围和税率之间的相互关系: 3.对增值税环环相扣的流转性质的理解。 仅用作《税费计算与申报 一甲碧网站佐证材料

2 所属模块 增值税核算及纳税申报 项目章节 子任务 1 增值税基础理论 授课 对象 高职二年级 大数据与会计专业 授课 时间进度 第二周 第 1 次课 课时 安排 2 学时 教学分析 教学 背景 增值税作为我国税收体制第一大税种,属于企业购进和销售产品及服务等 的经济业务流转中产生的流转税。本小节为增值税模块的开篇基础,需通过为 学生构建完整的增值税税款征收知识体系,掌握增值税税种属性和基本原理, 为后面的实务技能打下坚实基础。 教学 内容 通过模拟企业案例导入,从实际发生的涉税业务出发,学习增值税相关概 念,围绕税制三大基本要素:纳税人、征税范围、税率等知识点,学习增值税 相关基本理论知识。 学情 分析 学生现有知识技能基础 授课对象为大学二年级会计专业学生,此前已完成《基础会计》、《中级 财务会计》等基础理论课和专业核心课的学习,基本具备针对企业日常发生的 经济业务进行基础会计核算操作,能编制相关会计分录。通过本课程情景一的 学习基本了解我国税收体系和企业涉税基本业务流程,对增值税专用发票和增 值税普通发票的样式和发票使用管理等内容有基本认识。 学生学习当前知识可能遇到的困难与问题 1.对商品交易在上下游的流转与增值税税收原理之间的关系的理解有困难; 2.对我国社会经济活动中涵盖的各行各业及其产生的销售业务缺乏理性认知; 3.对我国增值税税收法规和纳税申报流程的了解和认识较少。 教学 目标 知识目标 能力目标 素质目标 1.掌握增值税基本概念; 2.掌握增值税一般纳税 人与小规模纳税人的概 念; 3.熟悉增值税征税范围; 4.掌握增值税纳税人适 用的税率和征收率。 1.熟练区分增值税一般 纳税人与小规模纳税人; 2.熟练掌握增值税一般 纳税人征税范围相匹配 的税率; 3.基本了解增值税一般 计税方式与简易计税方 式的区别。 1.对增值税征税范围涉 及的常见行业划分和具 体经济业务有基本认 识; 2.能理解增值税的流转 税税收原理,为后面读 懂相关税款征收管理规 定打下基础。 教学重难点 教学重点:1.增值税纳税人和征税范围的确定; 2.增值税税率、征收率; 教学难点:1.增值税一般纳税人和小规模纳税人的区分; 2.增值税纳税人、征税范围和税率之间的相互关系; 3.对增值税环环相扣的流转性质的理解

《税费计 证材料 教学内容及课堂活动安排 旁注 课前准备: 引导学生提前 1.布置学生搜集增值税发票,并仔细观察发票上的重要信息,包括: 思考有关增值 金额、税率、税额、价税合计、货物或应税劳务名称。要求学生思考生活 与日常生 中什么场景下会出现发票,并尝试用自己的语言描述该发票所代表的经济 之问的联系 带着问题进入 活动。 仅用 新知识的学 习。 2.学生自行分组,每组5人。 精 (本误时开是 课堂教学过程: 前布置任务) 由报 情境二增值税核算及纳税申报 仅用 用作 上左止子任务1增值税基础理论 课程网 精品 ,案例导入: (一)PPT播放资料背景 教师使用多 媒体教室,授 职场新人小陈刚从大学毕业,会计专业的她应聘了当地的一家名为科 影展示案例 讯软件有限公司的企业,成为了该公司的会计助理。小陈入职该公司后不 起学生自 主思考。 久,于2019年5月10日当天接到会计主管安排的任务:登录电子税务局 填写2019年4月增值税纳税中报表,并提示小陈应先从纳税申报表中的 值税纳税中报表附列资料(一)(简称“附表1”)开始填写。从财务软件 中查询损益类会计账薄得知,公司在当月对外销售各类软件取得“主营业 务收入”1599000元,提供软件维护服务取得“主营业务收入”78000元 另外为教育培训机构提供课程系统维护取得“其他业务收入”33000。小陈 面对着电脑屏幕前的增值税纳税申报表附表1开始发愁:“这究竞该怎么 填写呢?” (二)登录1+X财务云共享中心“云税务”平台展示模拟纳税申报界面: 运用财条云 共享中心的 仿真模拟案 税费 例界面,展现 真实纳税审 程网 报工作场景 《 品课程 仅用作《税费计算与申报 国程网站佐证材料

3 教学内容及课堂活动安排 旁注 课前准备: 1.布置学生搜集增值税发票,并仔细观察发票上的重要信息,包括: 金额、税率、税额、价税合计、货物或应税劳务名称。要求学生思考生活 中什么场景下会出现发票,并尝试用自己的语言描述该发票所代表的经济 活动。 2.学生自行分组,每组 5 人。 课堂教学过程: 情境二 增值税核算及纳税申报 子任务 1 增值税基础理论 一、案例导入: (一)PPT 播放资料背景 职场新人小陈刚从大学毕业,会计专业的她应聘了当地的一家名为科 讯软件有限公司的企业,成为了该公司的会计助理。小陈入职该公司后不 久,于 2019 年 5 月 10 日当天接到会计主管安排的任务:登录电子税务局, 填写 2019 年 4 月增值税纳税申报表,并提示小陈应先从纳税申报表中的增 值税纳税申报表附列资料(一)(简称“附表 1”)开始填写。从财务软件 中查询损益类会计账簿得知,公司在当月对外销售各类软件取得“主营业 务收入”1 599 000 元,提供软件维护服务取得“主营业务收入”78 000 元, 另外为教育培训机构提供课程系统维护取得“其他业务收入”33 000。小陈 面对着电脑屏幕前的增值税纳税申报表附表 1 开始发愁:“这究竟该怎么 填写呢?” (二)登录 1+X 财务云共享中心“云税务”平台展示模拟纳税申报界面: 引导学生提前 思考有关增值 税与日常生活 之间的联系, 带着问题进入 新知识的学 习。 (本课时开始 前布置任务) 教师使用多 媒体教室,投 影展示案例, 引起学生自 主思考。 运用财务云 共享中心的 仿真模拟案 例界面,展现 真实纳税申 报工作场景

说费计 教学内容及课堂活动安排 旁注 (三)思考1: 提出问题, 1.什么企业需要交纳增值税? 引入新课, 2.企业发生的哪些经营活动需要交纳增值税? 学生带着问 3.为何纳税中报表附表1中由各种不同税率? 题进入新知 仅用作 识的学习。 证 二、新课讲授 精品课 (一)什么企业需要交纳增值税? 问题探究式 1.1增值税的概念由仅 教学引入相 用作 增值税是指对在我国境内销售货物或加工、修理修配劳务,销售服务、无形资产 关概念早 不动产,进口货物的单位和个人,应以其取得的增值额为征税对象而征收的一种流转 精品 关键词:增值额一一劳动者在生产过程中新创造的那部分价值。 通过商品洁 转解释增值 我国增值税特点:链条式的“间接计算法”(或称“购进扣税法”) 税作为流 税的税种特 希老 性 精雀资g 肉货济资 肉终清资限: 交酸 仅用蚊照 胶 小组讨论思 考小案例,小 结增值税 税人与征税 范围之间的 思考2:学生小组讨论后推导小结: 相互关系 在我国境内销售、进口货物或者提供加工、修理、修配劳务以及应税服务的单 位和个人,为增值税纳税人 税费 仅用作 《 材 程网 全球灯名的其美国手机品博企业,在进入中国市场后经营着以下几种业务 销售自主生产的智能手机化义 销售货物 2为本品牌销售的手机及相 设备提供有的敏硬件修服到 维修货物 3.在本品牌的Ap印应用平台收取款件下酸及更新餐务费用。 品课程 该企业在我国所从事的上还业务是否属于增值税的应祝行为? 仅用作《税费计算与申报 甲导网站佐证材料

4 教学内容及课堂活动安排 旁注 (三)思考 1: 1.什么企业需要交纳增值税? 2.企业发生的哪些经营活动需要交纳增值税? 3.为何纳税申报表附表 1 中由各种不同税率? 二、新课讲授 (一)什么企业需要交纳增值税? 1.1 增值税的概念 增值税是指对在我国境内销售货物或加工、修理修配劳务,销售服务、无形资产、 不动产,进口货物的单位和个人,应以其取得的增值额为征税对象而征收的一种流转 税。 关键词:增值额——劳动者在生产过程中新创造的那部分价值。 我国增值税特点:链条式的“间接计算法”(或称“购进扣税法”) 思考 2:学生小组讨论后推导小结: 在我国境内销售、进口货物或者提供加工、修理、修配劳务以及应税服务的单 位和个人,为增值税纳税人。 提出问题, 引入新课, 学生带着问 题进入新知 识的学习。 问题探究式 教学引入相 关概念 通过商品流 转解释增值 税作为流转 税的税种特 性 小组讨论思 考小案例,小 结增值税纳 税人与征税 范围之间的 相互关系

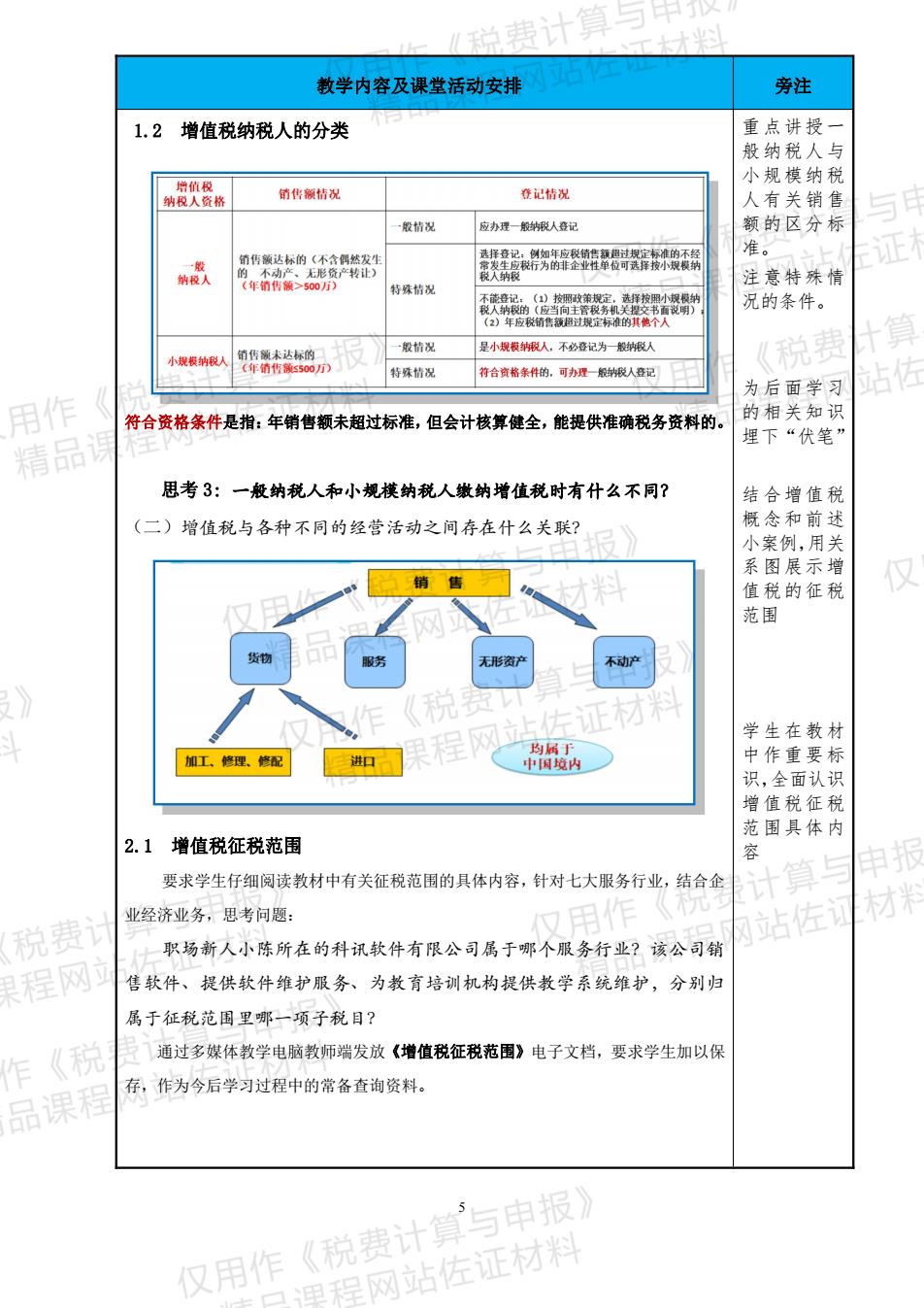

教学内容及课堂活动安排 旁注 1.2增值税纳税人的分类 重点讲授 般纳税人与 小规模纳税 在记情况 人有关销售 应办理一赖纳酸人在记 额的区分标 紫器 准。 注意特殊情 特殊情况 况的条件。 一般精况 是小规根纳税人。不叠记为松纳根人 税 特珠情况 合格条的可功是一纳人配用 为后面学习 用作 符合资格条件是指:年销售额未超过标准,但会计核算健全,能提供准确税务资料的: 的相关知识 埋下“代筚 精品 思考3:一般纳税人和小规樸纳税人搬纳增值税时有什么不同? 结合增值税 二)增值税与各种不同的经营活动之间存在什么关联? 概念和前述 小案例,用关 系图展示增 值税的征税 范围 学生在教材 加工、修理、烧配 中作重要标 识,全面认识 增值税征税 范围具体内 2.1增值税征税范围 容 要求学生仔细阅读教材中有关征税范围的具体内容,针对七大服务行业,结合企 业经济业务,思考问题: 税费 用目 站佐 职场新人小陈所在的科讯软件有限公司属于哪个服务行业?该公司韩 程网 售软件、提供软件维护服务、为教育培训机构提供教学系统维护,分别归 属于征税范围里哪一项子税目? 《积 通过多媒体教学电脑教师端发放《增值税征税范围》电子文档,要求学生加以保 品课程 存,作为今后学习过程中的常备查询资料。 仅用作《税费计算与申报 国程网站佐证材料

5 教学内容及课堂活动安排 旁注 1.2 增值税纳税人的分类 符合资格条件是指:年销售额未超过标准,但会计核算健全,能提供准确税务资料的。 思考 3:一般纳税人和小规模纳税人缴纳增值税时有什么不同? (二)增值税与各种不同的经营活动之间存在什么关联? 2.1 增值税征税范围 要求学生仔细阅读教材中有关征税范围的具体内容,针对七大服务行业,结合企 业经济业务,思考问题: 职场新人小陈所在的科讯软件有限公司属于哪个服务行业?该公司销 售软件、提供软件维护服务、为教育培训机构提供教学系统维护,分别归 属于征税范围里哪一项子税目? 通过多媒体教学电脑教师端发放《增值税征税范围》电子文档,要求学生加以保 存,作为今后学习过程中的常备查询资料。 重点讲授一 般纳税人与 小规模纳税 人有关销售 额的区分标 准。 注意特殊情 况的条件。 为后面学习 的相关知识 埋下“伏笔” 结合增值税 概念和前述 小案例,用关 系图展示增 值税的征税 范围 学生在教材 中作重要标 识,全面认识 增值税征税 范围具体内 容