项目六 其他税种 核算及申报

项目六 其他税种 核算及申报

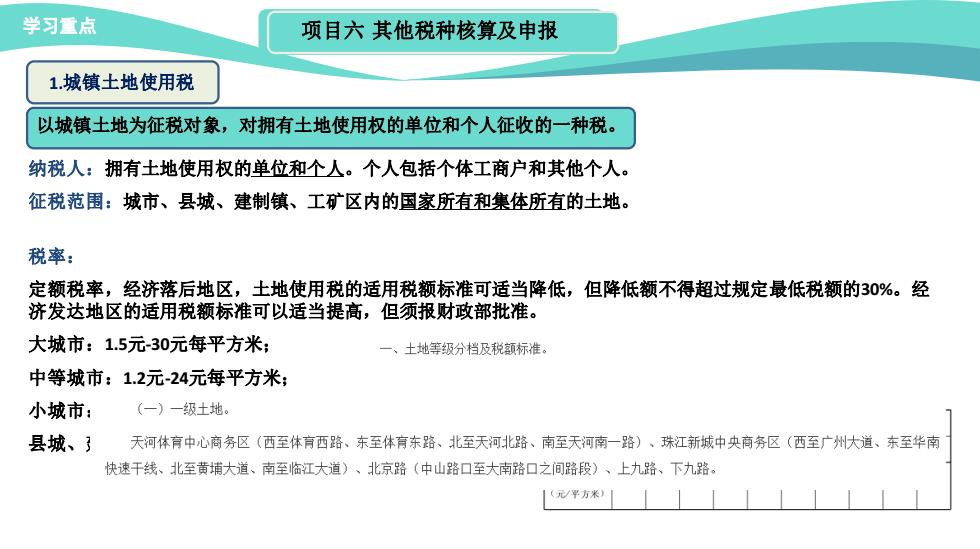

学习重点 项目六其他税种核算及申报 1城镇土地使用税 以城镇土地为征税对象,对拥有土地使用权的单位和个人征收的一种税。 纳税人:拥有土地使用权的单位和个人。个人包括个体工商户和其他个人。 征税范围:城市、县城、建制镇、工矿区内的国家所有和集体所有的土地。 税率: 定额税率,经济落后地区,土地使用税的适用税额标准可适当降低,但降低额不得超过规定最低税额的30%。经 济发达地区的适用税额标准可以适当提高,但须报财政部批准。 大城市:1.5元-30元每平方米: 一、土地等级分档及税额标准。 中等城市:1.2元-24元每平方米; 小城市: (一)一级土地。 县城、了 天河体育中心商务区(西至体育西路、东至体育东路、北至天河北路、南至天河南一路)、珠江新城中央商务区(西至广州大道、东至华南 快速干线、北至黄埔大道、南至临江大道)、北京路(中山路口至大南路口之间路段)、上九路、下九路。 (元/平方米)

学习重点 项目六 其他税种核算及申报 1.城镇土地使用税 以城镇土地为征税对象,对拥有土地使用权的单位和个人征收的一种税。 纳税人:拥有土地使用权的单位和个人。个人包括个体工商户和其他个人。 征税范围:城市、县城、建制镇、工矿区内的国家所有和集体所有的土地。 税率: 定额税率,经济落后地区,土地使用税的适用税额标准可适当降低,但降低额不得超过规定最低税额的30%。经 济发达地区的适用税额标准可以适当提高,但须报财政部批准。 大城市:1.5元-30元每平方米; 中等城市:1.2元-24元每平方米; 小城市:0.9元-18元每平方米; 县城、建制镇、工矿区:0.6-12元每平方米

学习重点 项目六其他税种核算及申报 1.城镇土地使用税 以城镇土地为征税对象,对拥有土地使用权的单位和个人征收的一种税。 税收优惠:教材P220-221 应纳税额的计算:实际占用土地面积(平方米)×适用税额 例:某城市的一家公司,实际占地23000平方米。由于经营规模扩大,年初该公司又购入了一块尚未办理土地使 用证的土地3000平方米,公司按其当年开发使用的2000平方米土地面积进行申报纳税,以上土地均适用每平方米 2元的城镇土地使用税税率。计算该公司当年应缴纳城镇土地使用税。 应纳城镇土地使用税=(23000+3000)×2=52000(元) 会计核算:“税金及附加”、“应交税费-应交土地使用税” 按年计算、分期缴纳

学习重点 项目六 其他税种核算及申报 1.城镇土地使用税 以城镇土地为征税对象,对拥有土地使用权的单位和个人征收的一种税。 税收优惠:教材P220-221 应纳税额的计算:实际占用土地面积(平方米)×适用税额 例:某城市的一家公司,实际占地23000平方米。由于经营规模扩大,年初该公司又购入了一块尚未办理土地使 用证的土地3000平方米,公司按其当年开发使用的2000平方米土地面积进行申报纳税,以上土地均适用每平方米 2元的城镇土地使用税税率。计算该公司当年应缴纳城镇土地使用税。 应纳城镇土地使用税=( 23000+3000 )×2=52000(元) 会计核算:“税金及附加”、“应交税费-应交土地使用税” 按年计算、分期缴纳

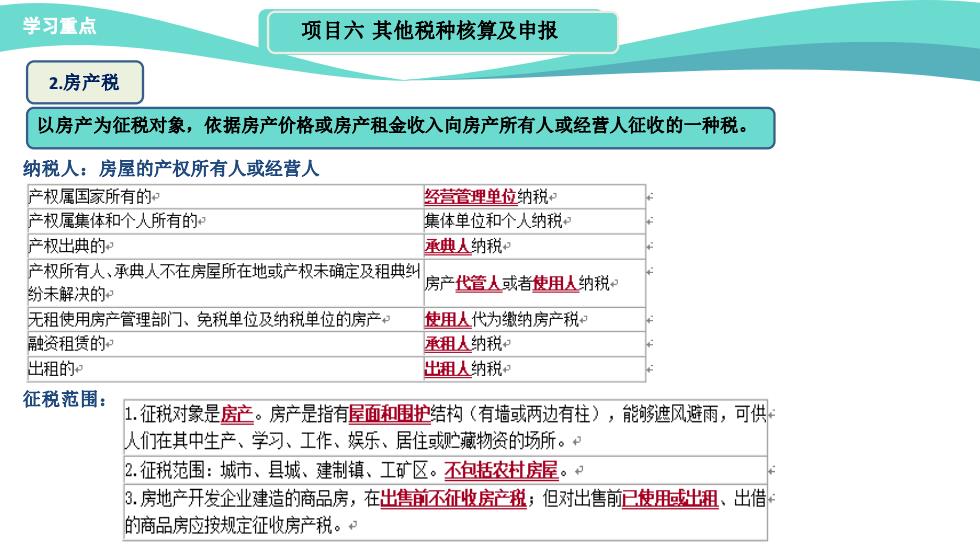

学习重点 项目六其他税种核算及申报 2.房产税 以房产为征税对象,依据房产价格或房产租金收入向房产所有人或经营人征收的一种税。 纳税人:房屋的产权所有人或经营人 产权属国家所有的: 经营首理单位纳税 产权属集体和个人所有的 集体单位和个人纳税 产权出典的 承典人纳税。 产权所有人、承典人不在房屋所在地或产权未确定及租典纠 纷未解决的 房产代管人或者使用人纳税 无租使用房产管理部门、免税单位及纳税单位的房产。 使用人代为缴纳房产税 融资租赁的 承细人纳税 出租的 出拥人纳税 征税范围: 1.征税对掾是房产。房产是指有屋面和围护结构(有墙或两边有柱),能够遮风避雨,可供 人们在其中生产、学习、工作、娱乐、居住或贮藏物资的场所。: 2征税范围:城市、县城、建制镇、工矿区。玉包农过房龌。 3.房地产开发企业建造的商品房,在出售前还征收房产税;但对出售前已使出扭、出借 的商品房应按规定征收房产税。?

学习重点 项目六 其他税种核算及申报 2.房产税 以房产为征税对象,依据房产价格或房产租金收入向房产所有人或经营人征收的一种税。 纳税人:房屋的产权所有人或经营人 征税范围:

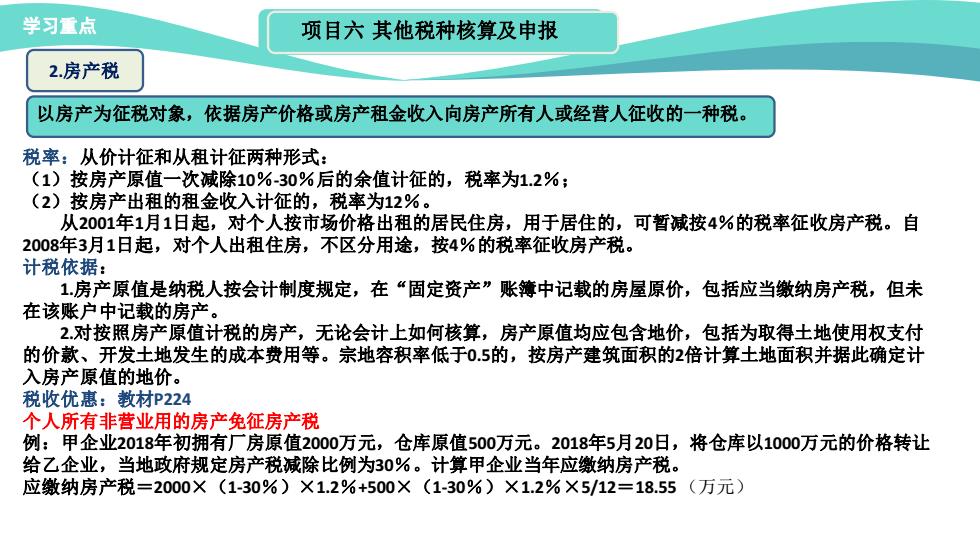

学习重点 项目六其他税种核算及申报 2房产税 以房产为征税对象,依据房产价格或房产租金收入向房产所有人或经营人征收的一种税。 税率:从价计征和从租计征两种形式: (1)按房产原值一次减除10%30%后的余值计征的,税率为1.2%; (2)按房产出租的租金收入计征的,税率为12%。 从2001年1月1日起,对个人按市场价格出租的居民住房,用于居住的,可暂减按4%的税率征收房产税。自 2008年3月1日起,对个人出租住房,不区分用途,按4%的税率征收房产税。 计税依据: 1房产原值是纳税人按会计制度规定,在“固定资产”账簿中记载的房屋原价,包括应当缴纳房产税,但未 在该账户中记载的房产。 2对按照房产原值计税的房产,无论会计上如何核算,房产原值均应包含地价,包括为取得土地使用权支付 的价款、开发土地发生的成本费用等。宗地容积率低于0.5的,按房产建筑面积的2倍计算土地面积并据此确定计 入房产原值的地价。 税收优惠:教材P224 个人所有非营业用的房产免征房产税 例:甲企业2018年初拥有厂房原值2000万元,仓库原值500万元。2018年5月20日,将仓库以1000万元的价格转让 给乙企业,当地政府规定房产税减除比例为30%。计算甲企业当年应缴纳房产税。 应缴纳房产税=2000×(1-30%)×1.2%+500X(1-30%)×1.2%×5/12=18.55(万元)

学习重点 项目六 其他税种核算及申报 2.房产税 以房产为征税对象,依据房产价格或房产租金收入向房产所有人或经营人征收的一种税。 税率:从价计征和从租计征两种形式: (1)按房产原值一次减除10%-30%后的余值计征的,税率为1.2%; (2)按房产出租的租金收入计征的,税率为12%。 从2001年1月1日起,对个人按市场价格出租的居民住房,用于居住的,可暂减按4%的税率征收房产税。自 2008年3月1日起,对个人出租住房,不区分用途,按4%的税率征收房产税。 计税依据: 1.房产原值是纳税人按会计制度规定,在“固定资产”账簿中记载的房屋原价,包括应当缴纳房产税,但未 在该账户中记载的房产。 2.对按照房产原值计税的房产,无论会计上如何核算,房产原值均应包含地价,包括为取得土地使用权支付 的价款、开发土地发生的成本费用等。宗地容积率低于0.5的,按房产建筑面积的2倍计算土地面积并据此确定计 入房产原值的地价。 税收优惠:教材P224 个人所有非营业用的房产免征房产税 例:甲企业2018年初拥有厂房原值2000万元,仓库原值500万元。2018年5月20日,将仓库以1000万元的价格转让 给乙企业,当地政府规定房产税减除比例为30%。计算甲企业当年应缴纳房产税。 应缴纳房产税=2000×(1-30%)×1.2%+500×(1-30%)×1.2%×5/12=18.55(万元)